敬鵬工業(2355):全球汽車板 PCB 領導廠商的轉型與創新

公司簡介與發展歷程

敬鵬工業股份有限公司(Chin Poon Industrial Co., Ltd.),股票代號 2355,成立於 1979 年 9 月 26 日,總部位於桃園市蘆竹區,為台灣專業的印刷電路板(PCB)製造廠商。公司自成立以來,致力於印刷電路板的製造、加工及買賣,並於 1996 年 10 月 14 日 正式於台灣證券交易所掛牌上市。目前資本額約為新台幣 39.74 億元,截至 2024 年 9 月底,淨值達 170.67 億元。

敬鵬工業的發展歷程展現其持續轉型與技術升級的軌跡:

-

初期發展(1979-1990):公司成立初期專注於單面板生產,並在桃園設立第一個生產基地。1984 年開始生產銀貫孔板,奠定技術基礎。1989 年進入多層板市場,展開產品多元化布局。

-

成長擴張(1991-2000):1991 年開始生產雙面板。1995 年成立桃園第二廠,開始 HDI(高密度互連)板 量產。1996 年正式上市後,加速全球化布局,於泰國設立生產基地。

-

技術升級(2001-2010):蘇州工廠開始量產 ACP(Anisotropic Conductive Paste),平鎮廠投入厚銅板與鋁基板生產。2008 年導入 RoHS(危害性物質限制指令) 環保製程,展現環保意識。

-

轉型創新(2011-至今):積極布局汽車電子領域,並逐步成為全球汽車板的領導廠商。近年持續投資智能製造升級,2020 年啟動工業 4.0 轉型。2024 年 更獲得 AS 9100 航太品質管理體系 認證,成功開拓低軌衛星市場,展現其技術實力與市場拓展的企圖心。

主要產品與應用領域

產品組合概述

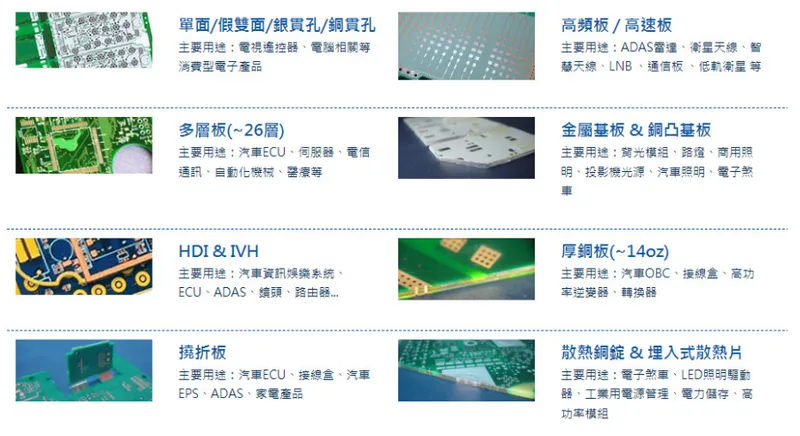

敬鵬工業擁有完整的 PCB 產品線,堪稱「電路板的百貨公司」,能夠滿足不同產業客戶的多樣化需求。

圖(1)電路板的百貨公司(資料來源:敬鵬公司網站)

主要產品類別包括:

-

HDI 板與 IVH(Interstitial Via Hole):高密度互連技術,應用於對空間要求嚴苛的汽車資訊娛樂系統、ECU(電子控制單元)、ADAS(先進駕駛輔助系統)等。

-

多層板:技術能力可製作至 26 層,主要用於結構複雜的汽車 ECU、伺服器、電信通訊及醫療設備。

-

厚銅板:具備高電流承載能力(最高 14 盎司),適用於汽車 OBC(車載充電器)、接線盒、高功率逆變器及轉換器等。

-

金屬基板與銅凸基板:強化散熱性能,用於路燈、商用照明、投影機光源、汽車照明及 LED 背光模組等。

-

撓折板:具備可撓曲特性,應用於空間有限的汽車 ECU、ADAS、電子煞車系統、汽車 EPS(電子動力轉向)及家電產品。

-

高頻高速板:滿足高速訊號傳輸需求,應用於 ADAS 雷達、衛星天線、低軌衛星通訊、智慧天線系統及 5G 通訊設備。

-

散熱銅錠及埋入式散熱片:提升高功率模組與電源管理的散熱效率,應用於電子煞車、LED 照明驅動器及工業電源管理。

-

單雙面板:包含假雙面板、銀貫孔及銅貫孔板,主要應用於消費性電子產品如電視遙控器及電腦周邊。

技術特點與應用場景

敬鵬的產品技術具備高可靠性與精密性,滿足各應用領域的嚴格要求。例如,汽車板需通過 IATF 16949 汽車品質管理系統認證,強調零缺陷的品質標準。低軌衛星板則需符合 AS 9100 航太品質標準。公司持續投入研發,開發高附加價值產品,以維持技術領先地位。

市場與營運分析

營收結構分析

根據 2024 年第三季 的營運資料,敬鵬的產品營收結構顯示其高度聚焦於汽車電子市場:

- 汽車電子:佔比高達 78%,為公司絕對核心業務,涵蓋傳統燃油車與電動車的各式 PCB 應用。

- 網通產品:佔比 9%,包含 5G 通訊設備、路由器及交換器等。

- 工業用板:佔比 8%,應用於工業自動化、伺服器、醫療設備等。

- 消費性電子:佔比 4%,主要為電視、家電及電腦周邊。

- 其他:佔比 1%,包含低軌衛星等新興應用。

此營收結構與 2024 年第一季 及 2023 年全年(汽車板 80%、通訊板 10%、工控板 6%、消費性電子 3%、其他 1%)相較,汽車板比重略有調整,但仍維持絕對主導地位,通訊與工業用板比重則相對穩定。

區域市場分布

2024 年第三季 的區域營收分布呈現全球化布局的成果:

- 亞洲:佔比 36%,為最大市場,包含台灣、中國大陸及東南亞等地。

- 歐洲:佔比 28%,為重要的汽車電子市場。

- 美洲:佔比 27%,涵蓋北美汽車產業及通訊設備需求。

- 其他地區:佔比 9%。

此分布與 2024 年第一季(亞洲 35%、歐洲 29%、美洲 26%、其他 10%)大致相符,顯示公司在全球主要市場均有穩固的業務基礎。

生產佈局與產能配置

全球生產基地概況

敬鵬工業建立了橫跨台灣、中國大陸及泰國三個地區的生產基地,形成完整的跨國製造網絡,確保供應鏈的穩定性與客戶服務的即時性。

圖(2)生產佈局(資料來源:敬鵬公司網站)

各生產基地的產能佔比如下:

- 台灣生產基地:佔總產能 54%,為主要研發中心與高階產品生產基地。

- 中國生產基地:佔總產能 37%,為最大生產基地,主要服務中國內需市場。

- 泰國生產基地:佔總產能 9%,為未來重點發展區域,具備擴產潛力。

依敬鵬產能估算,三大生產基地最高的單月產值可達到 18 億元 新台幣。

台灣生產基地

台灣廠區位於桃園市(蘆竹、平鎮),合計月產能約 25 萬平方米。此區不僅是公司的營運總部與研發中心,更聚焦於生產汽車板、HDI 板、高頻高速板等技術門檻較高、附加價值較高的產品。台灣廠區持續進行製程優化與技術升級,帶動集團整體的技術發展。

中國生產基地

中國廠區位於江蘇省常熟市,月產能高達 40 萬平方米,是敬鵬產能最大的生產基地。主要生產多層板與單雙面板,除供應中國龐大的內需市場外,也服務鄰近亞洲區域的客戶。近年來,中國廠區持續導入智能化生產設備,提升自動化程度與生產效率,以維持品質穩定性與成本競爭力。

泰國生產基地

泰國廠區位於泰國中部,目前月產能約 23 萬平方米。自 2023 年下半年 起,敬鵬積極整頓泰國廠,改善先前因疫情影響導致的虧損狀況。透過製程改善及產能去瓶頸工程,2024 年泰國廠已實現連續數月獲利,成為提升公司整體毛利率的關鍵。

配合全球供應鏈「China Plus One」的趨勢及客戶(如低軌衛星客戶 SpaceX)要求,泰國廠區正進行重大擴產計畫:

-

第一期投資計畫(舊廠升級與擴充):

- 內容:在原有廠區進行製程改善及產能去瓶頸工程,並增加汽車板及部分通訊板產線。

- 時程:2024 年上半年 開出新產能。

- 投資:2023 年 增資泰國廠 12 億泰銖。

-

第二期投資計畫(新建廠房):

- 內容:於現有廠區旁新建廠房,專注於汽車板與通訊設備用板(含低軌衛星板)。

- 投資金額:約 38-40 億元新台幣,已獲泰國審議單位核准。

- 預計時程:2025 年下半年 動工,2025 年底或 2026 年初 進入量產。

- 預期效益:新廠完全滿載時,預估可貢獻每月 40-44 億元 營收(註:此數據來自法人報告,可能為筆誤或指年營收,因先前報導提及年營收貢獻約 40 億元,需再確認)。

泰國廠的擴充不僅提升整體產能,也優化了產品組合,並強化了敬鵬的全球供應鏈韌性。

營運表現與財務分析

財務體質與獲利能力

敬鵬工業在 2024 年 展現強勁的獲利能力。全年合併營收達新台幣 163.55 億元,毛利率提升至 14.49%(較 2023 年增加 1.42 個百分點)。全年稅後純益達 11.32 億元,年增幅高達 48.41%,每股盈餘(EPS)為 2.85 元。

進入 2025 年,公司營運動能維持穩定。2025 年第一季 EPS 達 0.82 元,年增 6.71 倍。2025 年 3 月 合併營收 13.34 億元,年增 3.65%。2024 年前三季 累計 EPS 為 2.33 元,已超越 2023 年全年水準(1.92 元)。

在成本控管方面,敬鵬維持良好紀律,營業費用率穩定控制在 8% 左右。泰國廠區的營運效率提升尤其顯著,自 2024 年以來已實現連續獲利,對整體毛利率帶來正面貢獻。財務結構方面,公司持續優化資產配置,截至 2024 年 9 月底,淨值達 170.67 億元,顯示財務體質穩健。

現金流量管理方面,公司採取穩健策略,維持適度的庫存水準以應對市場波動。同時,敬鵬重視股東權益,2024 年度擬配發每股現金股利 1.85 元(2023 年度為 1.25 元),展現良好的股東回饋政策。

產能利用與效率提升

敬鵬的產能利用率在經歷 2023 年第二季 的 70% 低點後,逐步回升。2023 年第三季 稼動率提升至 80%。公司原先預期 2024 年 總體稼動率可望回升至 90%。然而,2024 年底 面臨全球車市景氣不明朗,客戶拉貨態度轉趨保守,實際稼動率可能維持在 八成 左右。提升產能利用率將是未來營運效率改善的關鍵。

市場地位與客戶關係

全球市場地位與競爭

敬鵬工業在全球汽車 PCB 市場佔有重要地位,市佔率約在 10% 至 11.7% 之間,位居全球第四大汽車 PCB 製造商。在台灣整體 PCB 產業中排名約第七。公司以其在汽車電子領域的專業技術與穩定品質,建立起難以取代的競爭優勢。

主要競爭對手包括:

- 國內:臻鼎-KY、欣興、華通、健鼎(健鼎在 2023 年汽車板出貨量已超越敬鵬)、燿華等。

- 國際:Nippon Mektron [日)、TTM Technologies(美)、AT&S (奧]、CMK [日)、Meiko(日)、KCE (泰] 等。

汽車板市場進入門檻高,客戶認證時間長(約 3-4 年),且供應商轉換成本高,使得敬鵬能與主要客戶建立長期穩固的合作關係。

重點客戶群體

敬鵬以高品質產品與專業服務,成功進入全球頂級車廠供應鏈。主要客戶群體涵蓋:

- 汽車電子 Tier 1 供應商:如德國的 Bosch、Continental,加拿大的 Magna,日本的 Denso 等全球領導廠商。

- 傳統汽車品牌:如美國的 Ford,日本的 Toyota,德國的 Volkswagen 集團,歐美的 Stellantis 集團等。

- 新興電動車廠:如美國的 Tesla、Lucid Motors、Rivian、GM Cruise,中國的 BYD(比亞迪)、吉利汽車等。

- 通訊設備大廠:已與歐洲兩大通訊龍頭客戶合作,並積極拓展低軌衛星客戶。

公司強調客戶服務,承諾 8 小時內 回覆客戶需求,並提供即時的產品技術支援,維護客戶關係。

創新技術與新市場開拓

敬鵬工業積極布局新興市場與技術領域,以拓展成長動能並分散風險:

低軌衛星市場

- 技術認證:於 2020 年 取得 AS 9100 航太品質管理體系 認證,為進入航太供應鏈奠定基礎。

- 客戶與出貨:已通過 兩家主要低軌衛星客戶(包含 SpaceX)認證,自 2024 年第三季 開始小量出貨低軌衛星地面接收站用 PCB。

- 產能規劃:因應 SpaceX 等客戶要求,規劃將部分低軌衛星板產能移至泰國新廠,以符合地緣政治考量與客戶需求。預期 2025 年 通訊產品(含低軌衛星)營收占比可提升至 10%。

電動車市場

- 產品應用:敬鵬產品應用於電動車的比重約 10% 左右,高於全球產業平均值。

- 技術焦點:專注開發高功率 PCB(如厚銅板),應用於車載充電器(OBC)、電源轉換器,以及電池管理系統(BMS)用板。

- 研發投入:持續投入 ADAS 相關產品研發,滿足智慧駕駛對高頻高速、高可靠性 PCB 的需求。雖然 2024 年底 預期燃油車成長可能暫時快於電動車,但長期電動化趨勢不變。

未來展望與發展策略

產能擴充計畫

敬鵬工業未來的產能規劃明確,核心在於提升全球布局彈性與高階產品比重:

-

泰國廠區升級與擴建:

- 持續提升舊廠效率與良率。

- 加速新廠建設,目標 2026 年 開始量產,主攻汽車板與通訊板。

- 泰國廠將成為集團第三大生產基地與重要成長引擎。

-

台灣廠區優化:

- 持續提升自動化與智能製造水準。

- 強化高階產品(如 HDI、高頻高速板)的研發與生產能力。

- 維持台灣作為研發與高附加價值產品製造中心的角色。

-

中國廠區調整:

- 因應中國內需市場變化與在地競爭,調整產品組合。

- 持續提升生產效率與成本控制。

市場趨勢與機遇

敬鵬所處的產業環境充滿機會:

- 電動車與智慧駕駛:儘管短期市場波動,電動化與智慧化是長期趨勢,將持續帶動高階汽車 PCB 需求增長。

- 低軌衛星通訊:全球低軌衛星部署加速,地面接收設備與衛星本體對 PCB 需求龐大,為敬鵬帶來新興市場機會。

- 5G 與網通設備升級:5G 基礎建設與應用普及,帶動高頻高速板需求。

- 供應鏈重組:地緣政治促使客戶尋求「Taiwan+1」或「China+1」的供應鏈策略,敬鵬的泰國布局正好迎合此趨勢。

營運挑戰與風險因素

同時,公司也面臨多重挑戰:

-

外部環境挑戰:

- 總體經濟不確定性:全球經濟成長放緩、高通膨、高利率環境抑制終端需求。

- 汽車市場疲軟:特別是歐洲市場需求冷卻,影響汽車板主要營收來源。2024 年底 公司對 2025 年 全球車市展望保守。

- 產業競爭加劇:同業積極擴產,尤其在汽車板與高階板領域,可能導致價格競爭壓力。

- 地緣政治風險:國際貿易情勢變化與供應鏈在地化要求,增加營運複雜性。

-

內部營運風險:

- 成本管理壓力:原物料(尤其銅價)價格波動、能源成本上升、人工成本增加。

- 產能利用效率:短期訂單能見度低,可能影響稼動率與獲利能力。

- 新產能爬坡:泰國新廠量產初期的學習曲線與效率提升需要時間。

未來發展重點

敬鵬工業規劃未來發展策略,聚焦三大方向:

-

產品技術升級:

- 強化高階汽車板(如 ADAS、ECU 用板)的研發能力。

- 擴大低軌衛星板市場份額,成為領導供應商之一。

- 提升高頻高速板技術水準,滿足 5G 與未來通訊需求。

-

產能布局最適化:

- 確保泰國新廠建設如期完成並順利量產。

- 持續優化台灣、中國、泰國三地的產能配置與分工。

- 深化自動化與智能製造應用,提升整體營運效率。

-

客戶服務優化:

- 深化與現有重點客戶(汽車 Tier 1、車廠、通訊大廠)的策略合作關係。

- 強化全球技術服務能力,提供客戶即時支援。

- 提升供應鏈彈性與反應速度,滿足客戶多元需求。

重點整理

核心競爭優勢

敬鵬工業在全球汽車 PCB 產業具備以下核心優勢:

- 技術領先地位:在多層板、厚銅板、HDI 等技術領域具備深厚實力,並成功切入高門檻的航太認證。

- 產業地位穩固:全球第四大汽車 PCB 供應商,市佔率穩定,與國際一線車廠及 Tier 1 供應商建立長期穩固的合作關係。

- 全球布局完整:擁有台灣、中國、泰國三大生產基地,具備產能調度彈性與風險分散能力,泰國廠擴充更強化此優勢。

- 品質與認證:通過多項嚴格的國際品質認證(IATF 16949, AS 9100 等),符合高端市場要求。

投資價值評估

根據 2024 年底至 2025 年初 的法人報告與市場資訊:

- 營運展望:短期(2025 年)受全球車市疲軟影響,營收成長可能放緩,訂單能見度較低。但中長期(2026 年後)隨泰國新產能開出及新應用市場發酵,成長動能可期。

- 獲利預測:2024 年 EPS 為 2.85 元,獲利顯著改善。法人對 2025 年 獲利預估趨於保守,EPS 預估區間約在 2.1 至 3.3 元,主要取決於車市復甦情況與泰國廠貢獻程度。毛利率有望在泰國廠效率提升下維持 15% 左右水準。

- 中長期評估:電動車、智慧駕駛及低軌衛星等長期趨勢對高階 PCB 需求明確,敬鵬的技術實力與產能布局使其能掌握相關商機。財務結構穩健,持續配發股利,具備長期投資價值潛力。

策略投資

敬鵬工業為因應市場變化與挑戰,採取以下關鍵策略:

- 產品面:持續提升高階汽車板技術,加速低軌衛星、5G 通訊等新產品認證與量產,優化產品組合以提升毛利率。

- 營運面:加速泰國新廠建設與量產進度,優化全球產能配置效率,推動智能製造降低成本,落實 ESG 永續發展目標。

- 市場面:深耕既有汽車電子客戶關係,積極開拓低軌衛星、網通等新興應用市場客戶,強化全球銷售與服務網絡。

參考資料說明

公司官方資料

- 敬鵬工業股份有限公司 2024 年法人說明會簡報

- 敬鵬工業 2024 年第三季財務報告

- 敬鵬工業股份有限公司 2024 年年報

- 敬鵬工業股份有限公司官方網站公開資訊及新聞稿

產業研究報告

- 群益證券產業研究報告(2024 年 10 月)

- 各大券商(如元大、富邦、永豐金等)近期針對敬鵬(2355)發布之研究報告摘要

市場調查資料

- GlobalData 全球車市分析報告

- EV Volumes 電動車市場研究報告

- BloombergNEF 市場研究報告

- 國際能源署(IEA)全球電動車展望報告

- 台灣電路板協會(TPCA)產業報告

新聞媒體報導

- 經濟日報產業新聞(2024-2025)

- 工商時報專題報導(2024-2025)

- 鉅亨網財經新聞(2024-2025)

- 各大財經媒體(如 MoneyDJ、Yahoo 股市、LINE TODAY 財經)相關報導(2024-2025)

註:本文內容主要依據 2023 年底至 2025 年初的公開資訊、法人報告及新聞報導進行分析與整理。所有財務數據及市場分析均來自公開可得之官方文件與研究報告。