漢唐集成 (2404) 深度分析:台積電 2 奈米與 CoWoS 擴產背後的無塵室霸主

產業地位與投資價值總覽

漢唐集成股份有限公司(United Integrated Services Co., Ltd.,股票代號:2404)不僅是台灣機電工程的龍頭,更是全球半導體先進製程供應鏈中不可或缺的關鍵拼圖。成立於 1982 年,漢唐憑藉著超過 40 年的技術積累,已成為台積電、美光等國際大廠在建置晶圓廠時的首選合作夥伴。

在 AI 人工智慧浪潮推動下,半導體產業進入了「軍備競賽」階段,從 2 奈米先進製程到 CoWoS 先進封裝,對廠房潔淨度與穩定性的要求達到了前所未有的高度。漢唐掌握了高階無塵室建置的核心技術,手握超過 600 億元的歷史新高訂單,正處於產業超級循環的浪尖。本文將深入剖析漢唐的營運模式、核心技術、財務表現及未來展望。

公司概要與發展歷程

企業基本資料

漢唐集成成立於 1982 年 9 月,總部位於台北。公司初期以電腦機房設備代理起家,隨後敏銳捕捉到台灣高科技產業崛起的趨勢,轉型為專業的機電與無塵室系統整合商。如今,漢唐已是台灣高科技廠房統包工程(EPC)的領導者。

關鍵發展里程碑

漢唐的成長軌跡,幾乎等同於台灣半導體產業的發展史:

- 草創與轉型期 (1982-1999): 成立漢唐科技工程,後併購訊聯系統,更名為漢唐訊聯,奠定機電整合基礎。

- 資本市場與更名 (2000-2002): 2000 年掛牌上市,2002 年正式更名為「漢唐集成股份有限公司」,象徵業務邁向全面系統整合。

- 全球化布局 (2003-至今):

- 2003 年: 成立新加坡子公司,切入東南亞市場。

- 2011 年: 成立江西漢唐,深耕中國大陸半導體與面板市場。

- 2020 年: 設立美國子公司 (UIS USA),跟隨台積電赴美設廠,正式跨足北美市場。

核心業務與技術優勢分析

漢唐的業務核心在於提供「全面性整合服務」,涵蓋從工程規劃、設計、採購、施工到後續維護的一站式解決方案。

營收結構分析

根據近期財務數據,漢唐的營收結構高度集中於系統整合工程,顯示其在建廠階段的關鍵角色。

關鍵技術實力:護城河所在

漢唐之所以能拿下台積電 2 奈米與 CoWoS 等高難度訂單,關鍵在於以下三大核心技術:

1. BIM (建築資訊模型) 數位孿生技術

在寸土寸金且管線極度複雜的晶圓廠中,漢唐導入 BIM 技術 進行數位建模。

* 碰撞檢測: 在施工前於虛擬空間模擬數萬條管線(水、氣、電、化學品)的配置,預先排除 95% 以上的管線衝突。

* 預製化施工: 透過精準模型,可在工廠端先將模組預製完成,現場僅需組裝,大幅縮短工期並降低現場缺工影響。

2. AMC (氣態分子污染物) 微汙染控制

進入 2 奈米製程後,晶圓對空氣中的化學分子(如酸、鹼、有機物)極度敏感。漢唐擁有高階 AMC 防治技術,結合高效能化學濾網與氣流模擬,能將無塵室內的汙染物控制在兆分之一(ppt)等級,確保先進製程良率。

3. 微振動與電磁干擾控制

EUV (極紫外光) 曝光機對地面的微小震動極為敏感。漢唐在廠房結構與機電基座設計上擁有專利防震技術,能有效隔絕外部交通或內部設備產生的微震動,這是進入先進製程建廠的「入場券」。

市場布局與客戶結構

漢唐的客戶群體即是全球半導體產業的縮影,與龍頭企業建立了深厚的共生關係。

主要客戶群

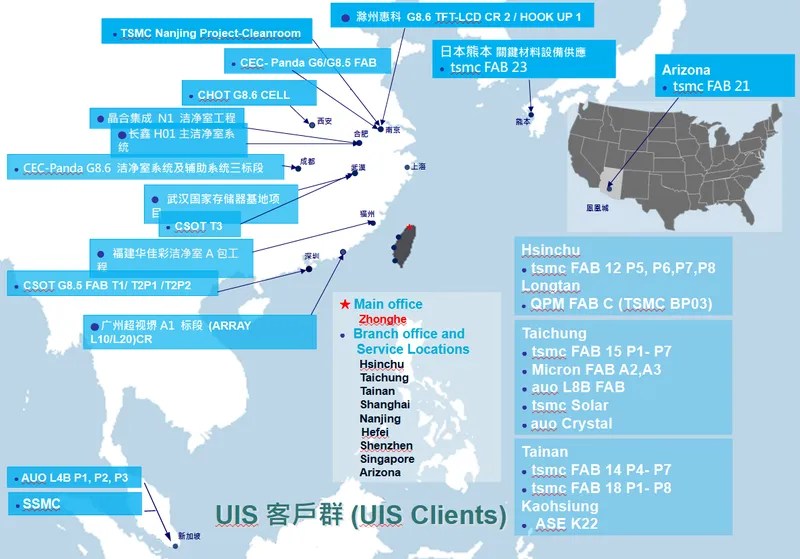

圖(1)UIS 主要客戶群展示(資料來源:漢唐公司網站)

- 台積電 (TSMC): 最大客戶。漢唐參與了從 7 奈米到 2 奈米的所有主要廠房建設,以及 CoWoS 先進封裝廠。

- 美光 (Micron): 漢唐是美光在台灣擴充 HBM (高頻寬記憶體) 產能的主要建廠夥伴。

全球區域營收分布

隨著供應鏈重組,漢唐的營收版圖已從台灣延伸至全球。

註:美國市場佔比隨 Fab 21 專案進度動態調整,近期因認列高峰佔比顯著提升。

重大工程與在手訂單分析

漢唐目前的營運亮點在於「歷史新高的在手訂單」,這為未來 2 至 3 年的營收提供了極高的能見度。截至 2025 年底,市場估計其在手訂單金額維持在 600 億至 700 億元 的高檔水位。

關鍵工程專案一覽表

| 專案區域 | 客戶 | 工程性質 | 戰略意義 | 進度狀態 |

|---|---|---|---|---|

| 新竹寶山 (Fab 20) | 台積電 | 2 奈米無塵室與機電 | 全球最先進製程基地,技術門檻最高,單價與毛利佳。 | 密集施工中 |

| 高雄楠梓 (Fab 22) | 台積電 | 2 奈米機電整合 | 原成熟製程轉為先進製程,擴大漢唐南部營收。 | 施工高峰期 |

| 嘉義科學園區 (AP8) | 台積電 | CoWoS 先進封裝 | 因應 AI 晶片急單,工期短、周轉快,貢獻短期爆發力。 | 初期動工 |

| 美國亞利桑那 (Fab 21) | 台積電 | 海外先進製程 | 漢唐跨足國際管理的指標案,一期收尾,二期籌備中。 | 一期收尾/二期規劃 |

| 台中/桃園廠區 | 美光 | HBM 產能擴充 | 支援 AI 伺服器記憶體需求,持續性擴建案。 | 持續執行 |

財務績效與營運表現

漢唐近年受惠於半導體擴產潮,財務數據屢創新高,展現出強勁的獲利能力。

近期財務亮點 (截至 2025 年底資訊)

- 營收爆發: 2024 年至 2025 年間,受惠於台積電美國廠與台灣 2 奈米廠同步施工,營收規模顯著放大。2025 年 11 月營收甚至創下年增逾 100% 的佳績。

- 獲利能力: 儘管面臨通膨與缺工挑戰,漢唐透過規模經濟與數位化管理,毛利率逐步回穩。2025 年前三季 EPS 已突破 34 元,全年獲利有望挑戰 4 至 5 個股本。

- 高配息政策: 漢唐長期維持 90% 以上 的盈餘分配率。由於公司採輕資產模式,現金流充沛,無需大規模資本支出,因此能持續提供高額現金股利,成為高股息 ETF 的核心持股。

財務策略:零負債經營

值得注意的是,漢唐採取「不發債、不增資」的財務策略。

* 合約負債 (Contract Liabilities): 漢唐擁有龐大的預收工程款(來自台積電等優質客戶),這筆無息資金足以支撐營運周轉。

* 財務健康度: 帳上現金充沛,無利息支出壓力,使其在升息環境下更具防禦性。

競爭優勢與護城河

在激烈的工程市場中,漢唐憑藉以下優勢築起深寬的護城河:

- 超大規模專案統包能力: 漢唐具備承接數百億元單一案場的財務實力與管理能力,這是中小型工程商無法跨越的門檻。

- 與客戶的深度信任 (Trust): 半導體廠房不容許任何停機風險。漢唐與台積電合作超過 30 年,熟悉每一項嚴苛規範,這種「信任成本」極高,客戶轉換供應商的意願極低。

- 全球化管理經驗: 經過美國廠的磨練,漢唐已建立起跨國供應鏈管理、工會溝通與法規遵循的 SOP,這將是未來承接日本或歐洲案場的關鍵資產。

未來發展策略與產業展望

1. AI 驅動的雙引擎成長

- CoWoS 先進封裝: AI 晶片需求外溢,CoWoS 產能缺口仍大。這類廠房建置速度快,將持續為漢唐帶來急單效應。

- 2 奈米與 A16 製程: 隨著製程微縮,廠房潔淨度要求倍增,推升工程單價 (ASP)。漢唐作為技術領先者,將是最大受益者。

2. 資料中心 (Data Center) 新商機

除了半導體廠,漢唐正積極切入 AI 資料中心 的機電工程。資料中心對電力與散熱系統的要求與晶圓廠有異曲同工之妙,這將成為漢唐分散產業風險的第三成長曲線。

3. 海外利潤結構優化

過去市場擔憂的美國廠成本問題已逐漸緩解。隨著學習曲線成熟,以及後續維護合約的簽訂,海外專案將從單純的營收貢獻轉為實質的獲利貢獻。

投資價值綜合評估

利多因素

- 訂單能見度高: 在手訂單逾 600 億元,業績護城河穩固。

- 產業趨勢正確: 緊扣 AI、HPC、CoWoS 與先進製程四大主軸。

- 高殖利率保護: 穩定的高配息政策,提供股價下檔支撐。

風險提示

- 缺工與成本上升: 全球營建業缺工問題未解,專業技工成本上升可能壓抑毛利率。

- 地緣政治風險: 海外建廠進度受當地政策與工會影響較大,需持續關注。

- 客戶集中度: 營收高度依賴單一客戶(台積電),雖是優勢也是潛在風險。

重點整理

- 產業龍頭: 漢唐是台灣無塵室與機電整合霸主,台積電先進製程核心夥伴。

- 技術領先: 掌握 BIM 數位孿生、AMC 微汙染控制與防震專利,技術門檻高。

- 業績爆發: 受惠 AI 與 2 奈米擴產,在手訂單創歷史新高,2025-2026 年營運展望樂觀。

- 財務穩健: 零負債經營,現金流強勁,長期維持高配息政策。

- 全球布局: 成功跨足美國市場,具備全球工程管理能力,未來成長動能無虞。

參考資料說明

公司官方文件

- 漢唐集成股份有限公司法人說明會簡報(2024-2025)。本研究參考法說會簡報之營運概況、財務數據、在手訂單分析及未來展望。

- 漢唐集成合併財務報告(2024-2025)。依據財報數據分析營收結構、毛利率變化及財務體質。

產業研究報告

- 國內外證券投顧研究報告(2025)。參考多家法人機構對漢唐之營運預估、目標價評等及產業競爭力分析。

- 台灣半導體產業協會 (TSIA) 及工研院 IEK 產業報告。引用關於半導體資本支出、先進製程發展趨勢之數據。

新聞媒體報導

- 經濟日報、工商時報等財經媒體專題報導(2024-2026)。彙整關於台積電擴廠進度、AI 產業趨勢及漢唐接單狀況之即時資訊。

註:本文內容依據截至 2026 年初之公開資訊進行分析與整理。