圖(1)個股筆記:2427 三商電(圖片素材取自個股官網)

更新日期:2025 年 03 月 27 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

三商電營運展望:系統整合與公共工程的成長新契機

三商電腦股份有限公司(Mercuries Data Systems Ltd.,股票代號:2427)創立於 1976 年 12 月,前身為三商匯茂事務機器股份有限公司。1980 年更名為現有公司名稱,專注於金融自動化設備代理與系統整合服務。公司於 2000 年 9 月 11 日在台灣證券交易所掛牌上市,業務範圍涵蓋金融、電信和交通產業。

事業版圖與營運現況

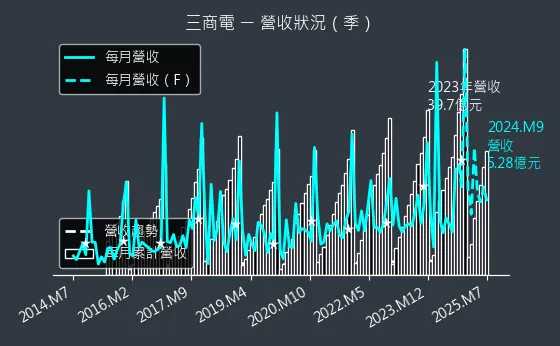

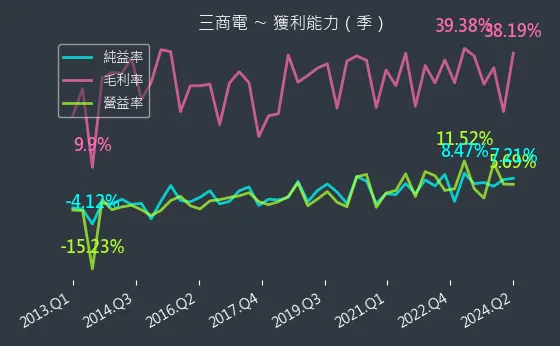

公司 2023 年營收達 39.71 億元,較前一年成長 4.82%,歸屬母公司淨利 2.51 億元,年增率 31.2%。營業毛利率從 2021 年的 30.6% 逐年提升至 2023 年的 35.3%,營業淨利率也從 4.3% 成長至 7.7%,營運效率持續提升。2024 年前三季已累積營收 37.82 億元,年增 28.07%,顯示營運動能持續成長。

主要收入來源包括系統整合服務(41%)、維修及保養服務(36%),以及金融自動化設備(23%)。

核心業務與技術優勢

金融自動化服務

公司提供完整的金融資訊系統解決方案,包含軟硬體規劃與開發、主機系統整合、終端工作站配置,以及影像集中監控管理系統建置。在台灣自動櫃員機市場佔有率超過 50%,為業界領導廠商。

圖(2)2024 金融業務營運展望(資料來源:三商電公司網站)

系統整合服務

公司提供量身訂製的軟硬體整合方案,從系統規劃、開發到建置,涵蓋伺服器、網路設備及資訊儲存系統的完整服務。目前手持訂單金額達 76.6 億元,延續至 2027 年,每年預計可認列超過 20 億元營收。

售後維護網絡

建立 14 個維修據點的完整售後服務網絡,提供設備維修與保養服務。維護業務毛利率維持在 88%-89% 的高水準,為穩定的獲利來源。

圖(3)金融自動化產品(資料來源:三商電公司網站)

市場佈局與業務發展

系統整合與公共工程業務

公司未來四年手持訂單達 76.6 億元,主要來自數位媒體、軌道設備、通訊系統、軟硬體整合及票務系統等業務。主要客戶包括海巡署、NCC、桃園機場、台北捷運等政府機構和大型企業。

市場競爭態勢

在自動櫃員機市場主要競爭對手包括安訊資訊(NCR)、迪堡多富(Diebold Nixdorf)、國眾電腦(OKI 與 Hyosung)等國際大廠。

圖(4)系統整合與公共工程業務展望(資料來源:三商電公司網站)

2024 年經營策略與展望

金融業務轉型

RATM 銷售量預計較 2023 年小幅下降,但因產品組合調整,平均銷售價格將下滑 5%-10%。儘管如此,維護收入將持續成長,預計毛利率仍可維持在 88%-89% 的水準。

新產品開發

積極開發行員自動金庫(TCR)與發掃機等新產品線,預計 2026 年銷售額將超過仟萬台,成為繼 RATM 之外的重要營收來源。

數位轉型策略

因應金融產業數位化趨勢,公司推動三大轉型策略:

1. 開發新世代端末系統,提升服務效能

2. 推動業務分流,升級軟硬體設施

3. 擴充多功能自動化設備,滿足市場需求

綜觀而言,三商電在 2024 年金融事業部營收雖趨於穩定,但系統整合與公共工程業務將進入高峰期,加上新產品線布局,預期可為公司帶來新一波的營運成長動能。

參考資料說明

公司官方文件

-

三商電腦股份有限公司 2024 年法人說明會簡報(2024.01)

本研究主要參考法說會簡報的財務數據、產品結構、營收分布及未來展望。簡報提供最新且完整的公司營運資訊,包含金融業務及系統整合業務的發展策略。 -

三商電腦 2023 年度財務報告(2024.01)

本文財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵財務指標分析。

研究報告

-

Money DJ 投資研究報告(2024.01)

該報告深入分析三商電腦的產品布局、市場定位及競爭優勢,為本文在產業分析方面提供重要參考依據。 -

凱基證券產業研究報告(2024.01)

研究報告專業分析三商電腦在金融自動化及系統整合領域的發展,以及對公司未來展望的評估。

新聞報導

-

經濟日報產業分析(2024.01)

報導詳述三商電腦在系統整合及公共工程業務方面的最新進展,以及新產品開發布局。 -

工商時報專題報導(2024.01)

針對三商電腦的營運策略、市場發展及未來展望提供深入分析。

產業資料

- 金融監督管理委員會市場報告(2023)

此報告提供台灣金融自動化設備市場的完整數據,包含自動櫃員機數量及市場規模等重要資訊。

註:本文內容主要依據上述 2023 年第四季及 2024 年第一季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。文中提及的未來展望及預測數據,均源自公司公開說明會資訊。

參考資料來源

資料來源:三商電公司網站、法說資料、券商研究報告、鉅亨網、Moneydj、各大報新聞。

法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/242720240411M001.pdf

法說會影音連結:http://www.zucast.com/webcast/9ZXgPRRz

基本概況

股價:28.8

預估本益比:40.13

預估殖利率:2.78%

預估現金股利:0.8元

報表更新進度:☑ 月報 ☑ 季報

圖(5)2427 三商電 EPS 熱力圖

股價走勢

圖(6)2427 三商電 K線圖(日)

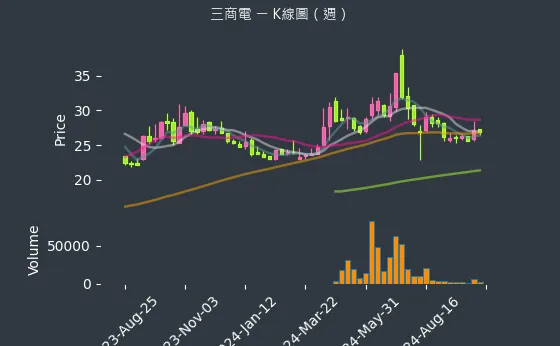

圖(7)2427 三商電 K線圖(週)

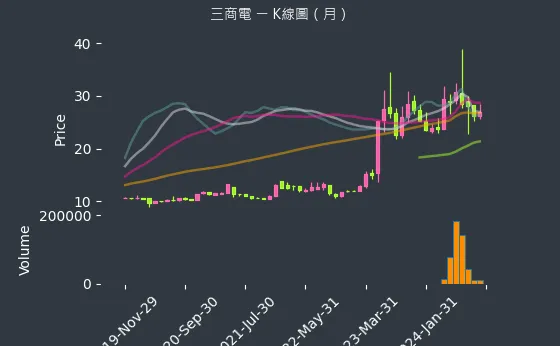

圖(8)2427 三商電 K線圖(月)

日報表

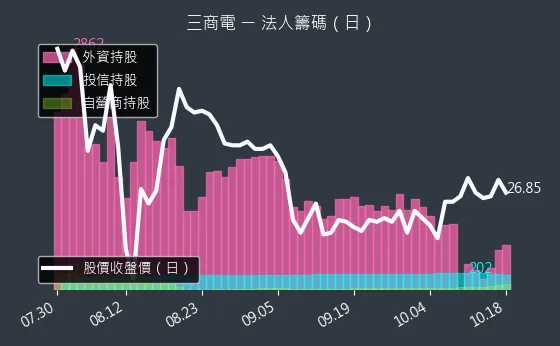

圖(9)2427 三商電 法人籌碼

週報表

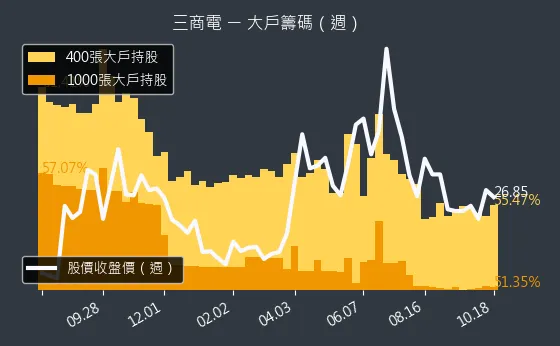

圖(10)2427 三商電 大戶籌碼

月報表

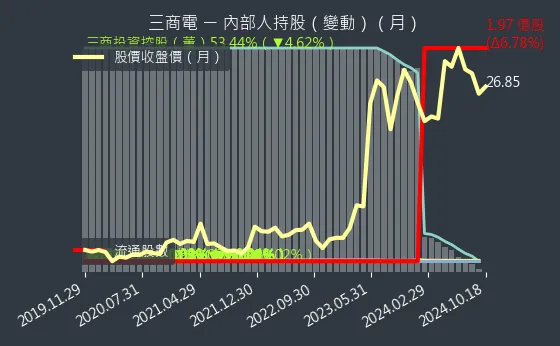

圖(11)2427 三商電 內部人持股

圖(12)2427 三商電 本益比河流圖

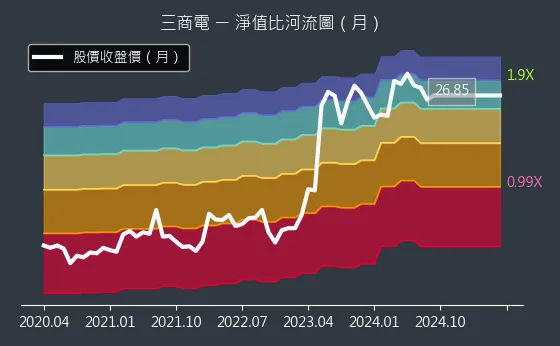

圖(13)2427 三商電 淨值比河流圖

新聞筆記

收8.55億元年增率高達31.17% Note right of 2025.01.09: ↑三商電(2427) 12M24 營收為新台幣8.

55億元,年增率31.17% Note right of 2025.01.09: ↑三商電(2427) 12M25 營收月增率高達2

61.21%,大幅成長 Note right of 2025.01.09: ↑三商電(2427) 24 年 1至 12M25

累計營收為48.73億元,年增率22.72%

元,涉及資通訊設備多重異地備援建置 Note right of 2024.11.19: ↑三商電公告前三季營收33.74億元,年增25.9

8%,並預計 24 年營收將達37.82億元,年增

28.07% Note right of 2024.11.19: →儘管業外投資效益下降,三商電 3Q24 每股稅後

純益為0.18元,低於 23 年同期的0.33元 Note right of 2024.11.19: ↑24 年 前三季毛利10.1億元,營業利益1.8

8億元,稅後純益1.99億元,每股純益1.01元,

較 23 年增長

,年增率達48.13% Note right of 2024.11.12: →10M24 營收較 9M24 減少22.85%,

24 年 1M24-10M24 累計營收37.82

億元,年增率28.07%

融業務已較成熟,24 年度的營收、獲利成長力道將來

自於公共工程及系統整合 Note right of 2Q24: →24 年 因系統整合及公共工程業務有蠻多訂單出貨

,營運成長值得期待,可望有雙位數的成長力道 Note right of 2Q24: ↑三商電未來四年在手訂單76.6億元 看好數位媒體

業務

深度分析

季報表

圖(14)2427 三商電 營收狀況

圖(15)2427 三商電 獲利能力

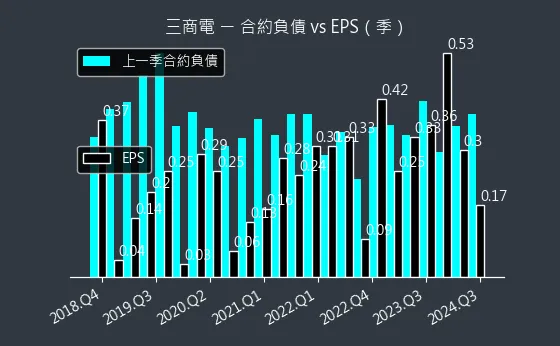

圖(16)2427 三商電 合約負債

圖(17)2427 三商電 存貨與平均售貨天數

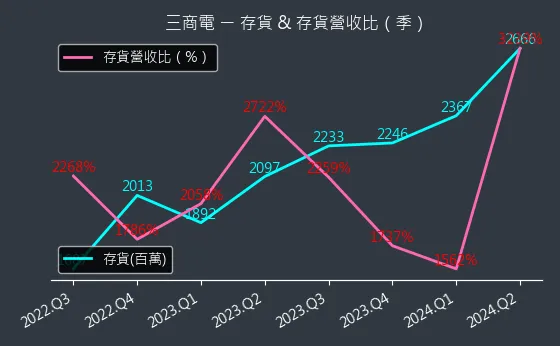

圖(18)2427 三商電 存貨與存貨營收比

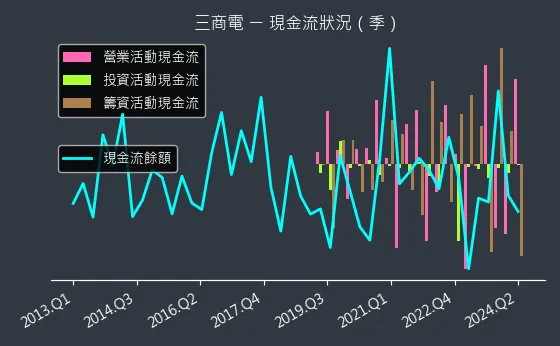

圖(19)2427 三商電 現金流狀況

圖(20)2427 三商電 杜邦分析

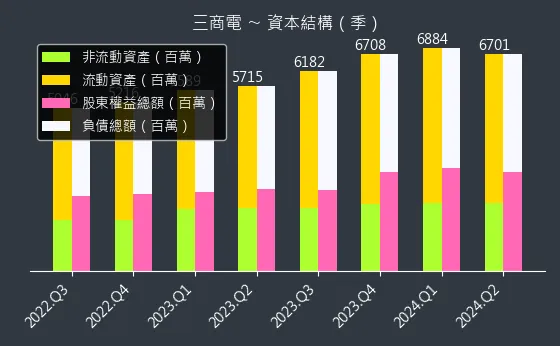

圖(21)2427 三商電 資本結構

年報表

圖(22)2427 三商電 股利政策