原相科技(3227):CMOS 影像感測器設計的全球領導者

公司概要與發展歷程

原相科技股份有限公司(PixArt Imaging Inc.),股票代號 3227.TWO,於 1998 年 7 月 13 日成立於台灣新竹科學園區,是隸屬於聯華電子(UMC)集團的專業數位影像 IC 設計公司。原相科技專注於 CMOS 影像感測器(Complementary Metal-Oxide-Semiconductor Imaging Sensor, CIS)及其相關影像應用積體電路(IC)的設計、研發、生產與銷售,憑藉其卓越的技術實力,已發展成為全球 CMOS 影像感測器市場的領導廠商之一。

公司基本資料

| 項目 | 內容 |

|---|---|

| 公司名稱 | 原相科技股份有限公司 |

| 英文名稱 | PixArt Imaging Inc. |

| 股票代號 | 3227.TWO (櫃買中心) |

| 成立時間 | 1998 年 7 月 13 日 |

| 所屬集團 | 聯華電子 (UMC) 集團 |

| 總部地點 | 台灣新竹科學園區 |

| 董事長 | (未提供,需查閱最新年報) |

| 總經理 | (未提供,需查閱最新年報) |

| 實收資本額 | 新台幣 20 億元 (截至 2024 年) |

| 掛牌上市日期 | 2006 年 5 月 4 日 |

| 官方網站 | https://www.pixart.com/ |

發展歷程分析

原相科技的發展歷程展現其持續創新與市場擴張的軌跡:

- 1998 年: 公司於新竹科學園區成立,初始即專注於數位影像 IC 設計領域。

- 2006 年: 成功在台灣櫃檯買賣中心掛牌上市,進入資本市場,為後續發展奠定基礎。

- 2013 年 – 2018 年: 期間進行多次資本額調整,並持續擴大研發投入與全球市場布局,強化核心競爭力。

- 近年發展: 公司積極投入人機互動介面(Human-Machine Interface, HMI)等新興應用領域的研發,透過與國際一流企業的合作,不斷提升技術層次與市場地位。原相不僅是全球最大的光學滑鼠感測晶片供應商,更在電競滑鼠感測晶片領域處於領先地位。

- 2024 年: 資本額增至新台幣 20 億元,顯示公司持續擴張經營規模的企圖心。

經營理念與願景

原相科技致力於精準掌握市場趨勢,專注於開發高畫質、高整合度、微型化及系統單晶片(System on Chip, SoC)的影像感測器與相關應用產品。公司鼓勵內部創新,提供具挑戰性的工作環境以激發人才潛力。同時,原相高度重視智慧財產權的保護,積極進行全球專利布局。在客戶關係方面,強調建立深厚的夥伴關係,追求雙贏局面。此外,公司亦重視與股東及員工共享經營成果,並積極回饋社會。

組織規模概況

原相科技採取全球化營運模式,除了台灣新竹的總部外,在美國矽谷、丹麥、馬來西亞、日本、韓國及中國大陸等地均設有研發或銷售據點,擁有跨國的研發團隊。作為一家 IC 設計公司,原相採用無晶圓廠(Fabless)的營運模式,專注於核心的設計與研發環節,將晶圓製造與封裝測試委外給專業的代工夥伴。

核心業務分析

主要業務範疇

原相科技的核心業務聚焦於 CMOS 影像感測器及相關影像應用 IC 的設計、研發與銷售。公司掌握了類比 IC 設計、影像與色彩處理、混合信號電路設計,以及數位與類比電路整合等多項關鍵技術,使其能夠獨立開發完整的 CIS 晶片及相關應用單晶片。

產品系統與技術特色

原相科技的產品線涵蓋標準型 CMOS 感測器及多種影像感測相關的應用產品,具備多元化與高度整合的特色。主要產品技術與應用包括:

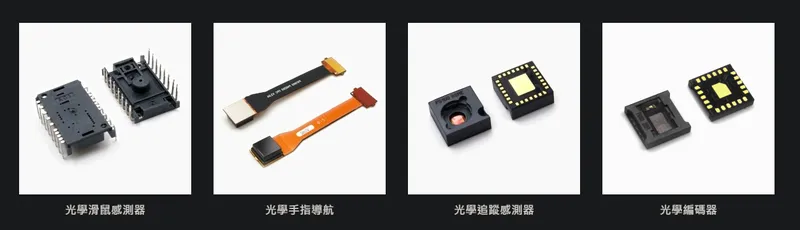

- 光學導航(Optical Navigation): 主要應用於滑鼠,尤其是高階電競滑鼠,提供精準的定位與追蹤能力。原相在此領域擁有全球領先的市場地位。

圖(1)光學導航(資料來源:原相公司網站)

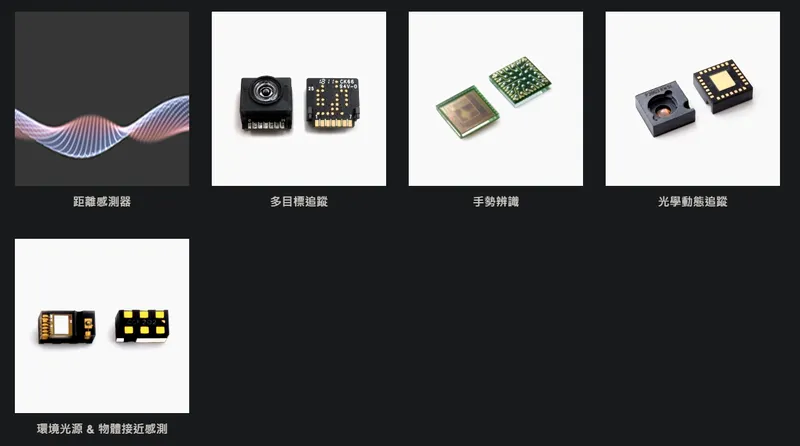

- 動態物體偵測(Motion Sensing): 應用於遊戲機控制器、遙控器等,實現對物體運動的感測與互動。

圖(2)動態物體偵測(資料來源:原相公司網站)

- CMOS 影像感測器(CMOS Image Sensor): 提供標準型 CIS 晶片,應用於手機相機、PC 攝影機、安防監控、視訊會議系統等。

圖(3)CMOS 影像感測器(資料來源:原相公司網站)

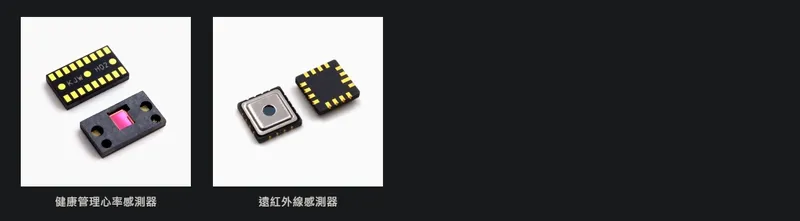

- 健康管理與熱能感測(Health Management & Thermal Sensing): 開發心律感測、血氧感測等生物感測晶片,以及應用於溫度偵測的熱感測技術。

圖(4)健康管理 & 熱能感測(資料來源:原相公司網站)

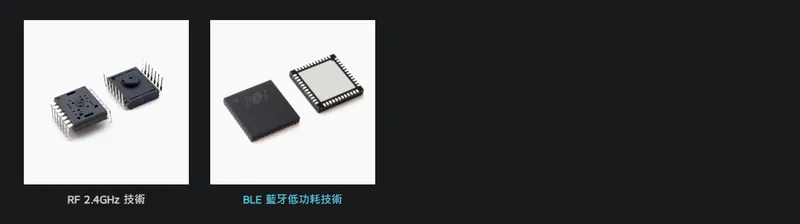

- RF 射頻連線(RF Connectivity): 提供無線連接解決方案,常用於無線滑鼠、鍵盤等周邊設備。

圖(5)RF 射頻連線(資料來源:原相公司網站)

- 觸控技術(Touch): 開發光學觸控 IC,已取得 Smarttech 授權,應用於手機、智慧電視、筆記型電腦及汽車方向盤控制器等。

圖(6)觸控(資料來源:原相公司網站)

原相的 CMOS 技術具備低成本、低功耗、小尺寸、高整合度及優異影像品質等特性。公司持續推動技術創新,例如開發具備超低功耗特性的全域快門影像感測器(Global Shutter Image Sensor),特別適合電池供電的 AIoT 設備,能有效降低誤判率並延長電池壽命。

應用領域分析

原相科技的產品廣泛滲透至多個市場領域,主要應用範疇包括:

- 電腦周邊: 光學滑鼠、電競滑鼠、鍵盤等。

- 消費電子: 手機相機模組、PC 與筆記型電腦攝影機、數位相機、智慧電視。

- 遊戲娛樂: 遊戲機感測器(如任天堂 Switch)、遊戲控制器、玩具。

- 汽車電子: 手勢辨識系統、光學觸控方向盤控制器、倒車影像輔助、車道偏離警示。

- 智慧家庭與 AIoT: 智慧安防攝影機、智能門鎖、環境感測器、穿戴裝置、服務型機器人、掃地機器人。

- 工業與醫療: 工業自動化感測、機器視覺、醫療內視鏡、健康監測裝置(心律、血氧)。

公司透過多元化的應用布局,降低對單一市場的依賴,並掌握跨領域的成長機會。

市場與營運分析

營收結構分析

根據 2024 年第三季的財報資料,原相科技的產品營收結構呈現以滑鼠應用為主的格局:

- 滑鼠產品: 營收佔比達 63%,為公司最主要的營收來源,涵蓋一般光學滑鼠與高階電競滑鼠感測晶片。

- 其他產品: 佔比 28%,包含手機相機感測器、PC CAM、光學觸控、健康管理、AIoT 及工業應用等多樣化產品線。

- 遊戲機感應晶片: 佔比 9%,主要來自於任天堂 Switch 等遊戲機的感測元件。

值得注意的是,2024 年第四季的法說會資料顯示,滑鼠產品營收比重進一步提升至 66%,而遊戲機產品則維持在 9%。顯示滑鼠市場的穩定貢獻以及遊戲機市場在新品推出前的相對平穩。

財務績效分析

原相科技近年展現強勁的財務增長動能。2024 年第三季合併營收達到新台幣 22.64 億元,較去年同期增長 42%,毛利率維持在 62.7% 的高檔水準。單季稅後淨利為 4.67 億元(法說會資料為 4.79 億元,此處採 Perplexity 提供數據),年增 56.3%,每股純益(EPS)達 3.3 元。累計 2024 年前三季營收達 60.59 億元,年增 48.7%。

2024 年全年營運表現更為亮眼,全年合併營收達新台幣 83.62 億元,年增 43.1%。全年稅後純益達 18.15 億元(新聞報導數據為 17.94 億元,此處採法說會數據),年增高達 127%,全年 EPS 達到 12.52 元,創下公司歷史新高(部分報導指 17 年新高)。

公司獲利能力的改善主要受惠於產品組合優化、有利的匯率環境,以及滑鼠、遊戲機與其他產品線的同步成長。有效的成本控制也使營業費用率維持在合理範圍。

展望 2025 年第一季,公司預期營收將與 2024 年第四季持平,展現淡季不淡的態勢,主要動能來自滑鼠及遊戲機業務的穩定表現,預估毛利率約落在 62% 至 63% 之間。

區域市場分析

原相科技的銷售市場高度集中於海外。根據 2024 年的資料,其產品銷售區域比重如下:

- 國際市場: 佔總銷售額高達 96%,顯示公司在全球市場的廣泛布局與深耕成果,主要市場涵蓋亞洲、美洲及歐洲等地。

- 台灣市場: 僅佔 4%。

公司積極拓展北美和歐洲等重點區域市場,並透過與當地品牌的合作,期望進一步提升市場佔有率。

客戶結構與供應鏈分析

客戶群體分析

原相科技擁有廣泛且穩固的客戶基礎,涵蓋多個領域的領導品牌:

- 電腦周邊品牌: 為全球多家知名的滑鼠(包含電競滑鼠)品牌提供光學感測晶片。

- 遊戲機廠商: 任天堂(Nintendo) 是其重要客戶,原相是 Switch 系列遊戲機的獨家影像感測器供應商。

- 手機與消費電子品牌: 提供 CMOS 感測器及光學觸控 IC 給多家國際手機與筆記型電腦品牌。

- 汽車電子 Tier 1 供應商: 手勢辨識及光學觸控等車用感測產品已成功打入一級供應商體系。

- AIoT 與穿戴裝置廠商: 供應智能家居、健康監測(心律、血氧)等相關晶片。

多元化的客戶群有助於分散營運風險,並掌握不同市場的成長機會。

供應鏈與生產模式

原相科技採用無晶圓廠(Fabless)的營運模式,專注於 IC 設計與研發的核心價值活動。

- 上游(晶圓代工): 主要委託台積電(TSMC) 等國際頂尖晶圓代工廠進行晶圓製造。原相可受惠於台積電在台灣及海外(如日本熊本、美國亞利桑那)擴充的先進製程產能。

- 下游(封裝測試): 委託日月光(ASE) 等專業封裝測試廠完成後段製程。

這種委外代工模式使原相能夠:

- 專注核心研發: 將資源集中於 IC 設計與技術創新。

- 保持營運彈性: 根據市場需求靈活調整產能,無需承擔龐大的建廠資本支出。

- 運用先進製程: 透過合作夥伴取得最新的半導體製造技術。

然而,此模式也意味著原相的產能與成本會受到代工夥伴產能狀況、價格策略及全球供應鏈波動的影響。公司透過與主要供應商建立長期穩定的合作關係,並密切關注市場動態,以降低相關風險。近期 CIS 市場供需逐步恢復平衡,晶圓代工產能管控嚴格,有助於原相維持產品獲利能力。

競爭優勢與市場地位

核心競爭力

原相科技的核心競爭優勢體現在多個方面:

- 技術領先: 在 CMOS 影像感測及相關應用 IC 設計領域擁有深厚的技術積累,掌握類比、數位、混合信號及影像處理等多項關鍵技術。

- 強大 IP 組合: 積極進行專利布局,截至目前已獲得超過 1,128 項專利,另有 900 多項專利正在審核中,構築堅實的技術壁壘。

- 市場領導地位: 在光學滑鼠(特別是電競滑鼠)感測晶片市場佔據全球龍頭地位。

- 產品多元化: 產品線廣泛,應用涵蓋消費電子、遊戲、汽車、AIoT 及工業醫療等多個領域,具備良好的風險分散能力。

- 客戶關係穩固: 與任天堂、各大 PC 周邊品牌及汽車 Tier 1 供應商等建立了長期合作關係。

- 高效營運模式: 採用 Fabless 模式,專注設計,營運效率高。

市場競爭地位

原相科技在全球 CMOS 影像感測器市場中,雖然整體市佔率相較於 Sony、Samsung 等巨頭有差距,但在特定利基市場具有顯著優勢:

- 滑鼠感測器市場: 絕對的領導者。

- 遊戲機感測器市場: 作為任天堂 Switch 的獨家供應商,地位穩固。

- 中低階 CIS 市場: 在手機相機、PC CAM 等領域具備成本與性能優勢。

- 新興應用市場: 在 AIoT、車用感測、健康管理等領域積極布局,具備成長潛力。

主要競爭對手包括全球 CIS 大廠如 Sony、Samsung、OmniVision,以及在特定應用領域的競爭者如安華高(Avago,滑鼠感測)、意法半導體(STMicroelectronics,ToF 感測)等。原相透過持續的技術創新與利基市場深耕,在激烈的競爭中保持獨特地位。

近期重大事件分析

綜合 2024 年底至 2025 年初的新聞與法說會資訊,原相科技近期經歷多項重要發展:

-

財務表現亮眼:

- 2024 年營收 83.62 億元(年增 43.1%),EPS 12.52 元,雙雙創下歷史新高,獲利年增達 127%。

- 2024 年第三季與第四季營收及獲利均表現強勁,第四季獲利更創單季次高。

- 2025 年第一季展望樂觀,預期營收與上季持平,淡季不淡。3 月單月營收 7.95 億元(年增 32.8%),帶動第一季營收達 23.48 億元(季增 1.9%、年增 34.1%),創 14 季新高。

-

任天堂 Switch 2 題材發酵:

- 市場高度期待任天堂預計於 2025 年推出的 Switch 2 新主機。

- 原相作為現有 Switch 的獨家影像感測器供應商,被視為 Switch 2 的核心受惠者,預期將帶動感測晶片量價齊升(預估貢獻 10%-20% 營收增長),成長期可望持續 2-3 年。

- 相關消息帶動原相股價在 2024 年底至 2025 年初顯著上漲,成為市場焦點概念股。

- 供應鏈已傳出積極備貨的消息,預估 Switch 2 首年銷量可達 1800-2000 萬台。

-

股利政策與股價波動:

- 公司宣布 2024 年度將配發每股現金股利 10 元,配息率高達 79.8%,展現回饋股東的誠意。

- 儘管基本面強勁,股價在 2025 年 3 月至 4 月初經歷較大波動,曾出現重挫甚至跌停(如 2025/03/13、2025/04/08),部分受到大盤修正及美國關稅政策傳聞(影響 Switch 2 在美預購)等外部因素影響。

-

法人動向與市場評價:

- 多數機構法人看好原相 2025 年的營運前景,預估 EPS 可望挑戰 13.5 元至 16 元區間,給予「買進」或「增持」評級,目標價約在 320 元左右。

- 三大法人在 2025 年初呈現買超趨勢,顯示資金持續流入。

-

新興應用布局:

- 公司持續拓展 AIoT、機器人(光學追蹤感測器 OTS)、車用電子(手勢辨識、光學觸控已入 Tier 1 供應鏈)等新領域,雖然初期營收佔比不高,但被視為長期成長動能。

- 分析師亦點名原相為 AI 與機器人概念股。

整體而言,原相科技近期基本面強勁,受惠於核心業務穩健及 Switch 2 的高度期待,但股價也反映了市場的高預期與外部環境的不確定性。

未來發展策略與展望

短期發展計畫(1-2年)

- 把握 Switch 2 上市機遇: 配合任天堂新品上市時程,確保感測晶片的穩定供應與技術支持,最大化此波換機潮帶來的營收與獲利貢獻。

- 鞏固滑鼠市場領導地位: 持續推出符合電競及一般市場需求的新一代滑鼠感測晶片,維持技術與市佔領先。

- 穩定核心業務營運: 維持 PC CAM、手機感測器等既有業務的穩定性,優化產品組合。

- 強化庫存管理與成本控制: 在供應鏈波動下,維持健康的庫存水位與成本結構。

中長期發展藍圖(3-5年)

- 深化 AIoT 與邊緣 AI 應用: 積極推廣低功耗、高整合度的智能感測器,拓展在智能家居、穿戴裝置、智慧安防及工業物聯網的應用。

- 拓展車用電子市場: 持續與 Tier 1 供應商及車廠合作,開發符合 ADAS(先進駕駛輔助系統)及智慧座艙需求的新型感測器(如更高階的手勢辨識、駕駛監測系統 DMS 等)。

- 布局機器人與工業自動化: 將光學追蹤感測器(OTS)、光學編碼器等技術推向服務型機器人、AGV/AMR(自主移動機器人)及工業自動化設備市場。

- 探索健康管理新應用: 持續研發更高精度的生物感測技術,應用於健康手環、智慧手錶及遠距醫療照護設備。

- 持續技術創新與研發投入: 維持 10%-15% 的研發投入佔比,專注於新一代感測技術、多功能整合感測模組及客製化 ASIC 的開發。

未來營運展望

展望未來,原相科技對 2025 年的營運維持樂觀看法。主要成長動能預期來自:

- 任天堂 Switch 2 上市: 將顯著帶動遊戲機感測晶片的出貨量與平均單價。

- 滑鼠市場穩定成長: 電競市場需求持續,加上 PC 市場回溫,滑鼠業務可望維持穩健。

- AIoT 與車用電子發酵: 相關應用逐步貢獻營收,成為長期成長引擎。

- CIS 規格升級趨勢: 消費性電子對更高畫素、更大尺寸感測器的需求持續,有利於原相產品組合優化。

法人普遍預期原相 2025 年營收與獲利將持續增長,EPS 有機會挑戰 13.5 元至 16 元的新高紀錄。公司將利用現有感測技術進行產品多角化,並透過 AI 技術的導入,提升產品附加價值與市場競爭力。

重點整理

- 市場領導者: 原相科技是全球光學滑鼠(含電競)感測晶片的龍頭,並在遊戲機感測領域扮演關鍵角色(任天堂 Switch 獨家供應商)。

- 技術實力堅強: 擁有深厚的 CMOS 影像感測技術與豐富的 IP 組合,持續投入研發創新。

- 財務表現卓越: 2024 年營收、獲利、EPS 均創歷史新高,展現強勁成長動能,並維持高毛利率與高配息率。

- Switch 2 核心受惠: 市場高度期待任天堂新主機上市,原相為主要受惠者,預期將帶來顯著營收貢獻。

- 多元應用布局: 積極拓展 AIoT、車用電子、機器人、健康管理等新興市場,打造長期成長引擎。

- 營運模式高效: 採用 Fabless 模式,專注設計,並與頂尖代工廠合作,維持生產效率與彈性。

- 法人普遍看好: 機構法人對公司 2025 年營運展望樂觀,給予正面評價與較高目標價。

- 風險與挑戰: 需關注供應鏈波動、市場競爭加劇、新興市場拓展進度及外部經濟環境的不確定性。

參考資料說明

公司官方文件

-

原相科技股份有限公司 2024 年第三季營運報告(2024.11.07)

本研究主要參考此份營運報告中的財務數據、產品結構分析及市場展望。該報告由財務長羅美煒主講,提供最新且權威的公司營運資訊。 -

原相科技 2024 年第三季財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。 -

原相科技股份有限公司 2024 年度法人說明會簡報(約 2025.02.13)

本研究參考法說會簡報關於 2024 年全年營運成果、第四季財務表現、2025 年第一季展望及各產品線分析。 -

原相科技官方網站公司簡介及產品資訊 (https://www.pixart.com/)

參考公司網站提供的關於公司歷史、經營理念、全球據點、核心技術及產品應用等資訊。

研究報告

-

凱基證券產業研究報告(2024.12)

該報告詳細分析原相科技在光學感測器市場的競爭優勢,以及任天堂 Switch 2 對公司營運的潛在影響。 -

富邦證券投資研究報告(2024.12)

研究報告針對原相科技在 CMOS 影像感測器技術的創新及市場前景提供專業分析,並對 2025 年的營運展望給予正面評價。 -

UAnalyze 投資研究報告(日期不明,提及 2025 年展望)

該報告深入分析原相科技在電競、機器人、邊緣 AI 及車用電子的布局與市場潛力。 -

Cmoney 報告(2025.03.29 / 2025.02.16)

報告分析 Switch 2 概念股,點名原相的受惠程度及近期法人動向與股價表現。 -

第一金投顧研究報告(2025.02.24)

將原相列為看好的 AI 概念股之一。

新聞報導

-

經濟日報產業動態報導(2024.12.27 / 2025.03.25 / 2025.04.08)

報導詳述原相科技在日系遊戲機感測器 IC 供應鏈的優勢地位、Switch 2 備貨情況、營收表現及股價動態。 -

工商時報專題分析(2024.12.10 / 2025.03.27)

針對原相科技的營收表現、新產品開發、市場策略及 Switch 2 對公司業績的影響提供分析。 -

鉅亨網財經新聞(2024.11.08 / 2025.01.08 / 2025.02.14 / 2025.04.08)

報導原相科技各季度財報、每月營收、法說會內容、股利政策及市場對公司未來發展的評估。 -

Yahoo 奇摩股市 / 財經新聞(2025.02.13 / 2025.02.15 / 2025.03.31 / 2025.04.03)

提供公司法說會摘要、分析師觀點、Switch 2 相關新聞及股價資訊。 -

聯合新聞網 / MoneyDJ 理財網(2025.02.13 / 2025.02.26 / 2025.04.08)

報導公司財報、股利政策、法人看法及近期市場動態。 -

LINE Today / TechNews 科技新報 (日期不明,參考 Perplexity 引用)

提供原相產品應用、市場分析及公司基本資料。

產業分析報告

-

工研院產業研究報告(2024.12)

提供 CMOS 影像感測器產業的整體發展趨勢分析,以及原相科技在產業中的市場定位。 -

台經院產業分析報告(2024.11)

針對全球影像感測器市場的供需情況及未來發展提供專業見解。 -

IEK 產業情報網報告 (日期不明,參考 Perplexity 引用)

分析半導體市場趨勢、AIoT 及機器人市場發展。

註:本文內容主要依據 2024 年第三季至 2025 年 4 月初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。部分資訊可能隨時間推移而有所變動,讀者請依最新公告資訊為準。