緯創資通(3231)深度分析:AI 運算軍火庫與算力服務的雙重霸主

產業地位與投資價值總覽

在 2025 年的台股市場中,緯創資通(3231)無疑是最耀眼的 AI 權值股之一。這家昔日的筆電代工大廠,經過數年的結構性轉型,已成功蛻變為全球 AI 運算基礎設施的核心供應商。回顧 2025 年,緯創股價漲幅達到 44.71%,三大法人合計買超逾 6.7 萬張,顯示資本市場對其轉型成果的高度肯定。

緯創不僅在硬體製造上掌握了 NVIDIA 高階 GPU 基板(Baseboard)的關鍵技術,更透過策略性投資 GMI Cloud,將觸角延伸至「算力服務」領域,構建起從底層硬體到雲端服務的完整生態系。隨著 2025 年前 11 個月營收突破 1.93 兆元,年增率超過 100%,緯創正處於獲利爆發的黃金時期。本文將深入剖析緯創的技術護城河、全球佈局策略以及未來的成長動能。

公司概要與發展歷程

轉型之路:從代工五哥到 AI 領航者

緯創資通股份有限公司(Wistron Corporation)成立於 2001 年,前身為宏碁電腦的研製服務部門。承襲了深厚的研發底蘊,緯創初期以筆記型電腦代工聞名,與廣達、仁寶等並列為「電子五哥」。然而,面對 PC 市場的飽和與低毛利競爭,緯創展現了極具遠見的戰略眼光。

關鍵發展里程碑

緯創的發展可分為三個關鍵階段:

- 奠基期(2001-2010):專注於 ICT 產品 ODM,建立全球製造規模,並於 2003 年掛牌上市。

- 多元化與分拆期(2011-2020):孵化出專攻雲端伺服器的子公司緯穎科技(6669)以及軟體服務的緯創軟體(4953),形成集團艦隊。同時,果斷於 2020 年出售崑山 iPhone 組裝廠,退出低毛利的手機代工紅海。

- AI 爆發期(2021-至今):全力衝刺高階運算與車用電子。2023 年起,隨著生成式 AI 浪潮,緯創因掌握 GPU 基板關鍵技術,成為 NVIDIA H100/B200 等 AI 伺服器的核心供應商,營收與獲利結構發生質變。

圖(1)集團架構(資料來源:緯創公司網站)

核心業務與技術優勢分析

緯創的業務範疇已大幅超越傳統定義的 ODM,目前聚焦於高技術門檻的AI 運算與系統整合。

獨佔鰲頭的 L6 關鍵地位

在 AI 伺服器供應鏈中,緯創佔據了價值最高的 L6(主機板與 GPU 基板組裝) 環節。

- GPU 基板(Baseboard):這是 AI 伺服器的心臟,負責承載數顆價值連城的 GPU(如 H100 或 B200)。由於涉及極高頻寬的訊號傳輸與高功率供電,其技術難度遠高於一般伺服器主機板。緯創在此領域擁有極高的市佔率,是 NVIDIA 的主要合作夥伴。

- 技術護城河:緯創具備優異的 電磁干擾(EMI)屏蔽技術 與 高速訊號完整性(Signal Integrity) 設計能力,能確保 GPU 之間的 NVLink 傳輸穩定無虞。

散熱技術的全面佈局

隨著 AI 晶片功耗突破 1000 瓦,散熱成為效能瓶頸。緯創積極佈局液冷散熱技術:

- 直接液冷(DLC):開發專用的水冷板(Cold Plate)與冷卻分配單元(CDU)。

- 浸沒式冷卻:針對超高密度資料中心,提供浸沒式液冷解決方案,能將 PUE(能源使用效率)降至接近 1.0 的極限水準。

策略投資 GMI Cloud:開啟算力永動機

2025 年底,緯創宣布對 AI 雲端服務供應商 GMI Cloud 進行策略性投資,金額上限 3,700 萬美元。

- 商業模式升級:GMI Cloud 專注於提供 GPU 算力租賃服務。緯創不僅是 GMI Cloud 的股東,更是其硬體設備的獨家供應商。

- 雙重獲利:緯創一方面銷售 AI 伺服器給 GMI Cloud 賺取硬體利潤,另一方面透過持股分享算力服務的高毛利收益,形成「硬體銷售 + 服務分潤」的雙引擎模式。

- 未來展望:GMI Cloud 預計於 2026 年 4 月啟用位於桃園的算力中心,並計畫在北美建設規模大三倍的資料中心,這將為緯創帶來持續且穩定的高階訂單。

圖(2)全方位系統整合 – 一站式服務(資料來源:緯創公司網站)

營收結構與財務表現

獲利結構的質變

根據 2025 年的營運數據,緯創的產品營收結構已發生顯著變化,AI 相關產品成為最大成長動能。

- AI 伺服器:營收佔比快速攀升,且貢獻了超過 60% 的營業利益。

- 非 PC 產品:包含 AI 伺服器、網通與車用,獲利貢獻度已達 75%,顯示公司已徹底擺脫對 PC 產業的依賴。

2025 年爆發性成長數據

緯創在 2025 年繳出了令市場驚豔的成績單:

| 項目 | 2025 年數據(預估/累計) | 年增率 (YoY) | 備註 |

|---|---|---|---|

| 1-11 月累計營收 | 1.93 兆元 | +104.67% | 營收倍數成長,創歷史新高 |

| 11 月單月營收 | 2,806.24 億元 | +194.64% | 單月營收超越眾多同業全年表現 |

| 預估全年 EPS | > 9.0 元 | 大幅成長 | 獲利能力三級跳 |

| 2026 年 EPS 展望 | 上看 15.0 元 | — | 成長動能延續 |

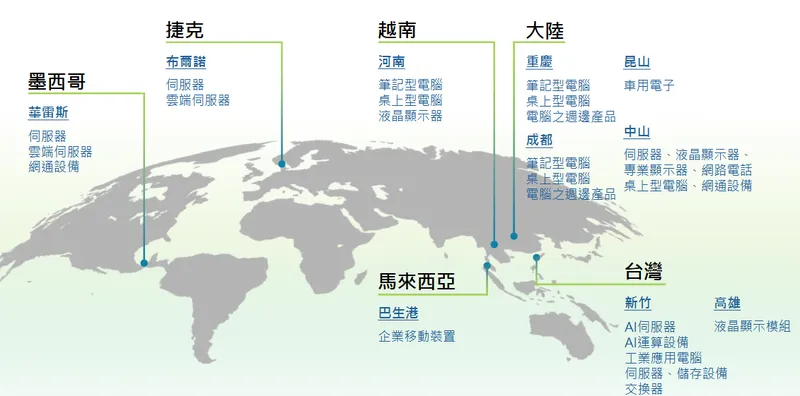

全球市場佈局與產能擴充

為了因應地緣政治風險與客戶的區域化需求,緯創建立了極具韌性的全球生產網絡。

區域營收分佈

美洲市場因 AI 算力需求強勁,佔比已過半。這主要歸功於北美四大雲端服務商(CSP)及企業客戶對 AI 基礎設施的瘋狂採購。

生產基地擴張計畫

緯創董事會已通過多項資本支出計畫,總金額逾 267 億元,重點鎖定以下區域:

-

台灣(高階 AI 核心):

- 新竹 AI 智慧園區:作為全球營運總部與高階 AI 伺服器生產基地,導入高度自動化產線。

- 湖口廠:擴充 GPU 基板產能,支援 NVIDIA Blackwell 系列產品。

-

墨西哥(北美供應中心):

- 持續擴建華雷斯(Juarez)廠區,就近服務北美 CSP 客戶,生產 L10/L11 伺服器整機與機櫃。

-

越南(PC 與網通基地):

- 承接非中國地區的筆電與桌機訂單,成為集團第二大生產聚落。

圖(3)全球佈局–製造基地(資料來源:緯創公司網站)

客戶結構與供應鏈地位

緯創成功切入了全球科技巨頭的核心供應鏈,形成了穩固的合作關係。

- NVIDIA:緯創是 NVIDIA 供應鏈中 L6(基板) 的主要供應商,雙方在產品開發階段即緊密合作。

- Dell:緯創獨家供應 Dell 的高階 AI 伺服器,隨著企業端 AI 需求釋放,這部分訂單動能強勁。

- GMI Cloud:透過投資關係,鎖定這家新興算力獨角獸的硬體訂單。

競爭優勢與同業比較

在電子代工產業的大洗牌中,緯創憑藉著精準的轉型策略,在獲利能力上已與傳統代工廠拉開差距。

全球 EMS 排名大躍進

根據 2025 年最新的全球 EMS(電子製造服務)營收排行,緯創已穩居 前三名,與鴻海、廣達並列為台廠之光。

與同業的差異化優勢

| 比較項目 | 緯創 [3231) | 廣達(2382) | 鴻海 (2317] |

|---|---|---|---|

| 核心優勢 | GPU 基板技術獨霸,垂直整合緯穎 | 雲端機櫃 (Rack) 設計能力強 | 規模經濟最大,垂直整合零組件 |

| AI 策略 | 鎖定 L6 高毛利環節 + 投資算力服務 | 專攻 CSP 直接銷售 (ODM Direct) | 全產業鏈佈局,含液冷與機構件 |

| 轉型成效 | 退出手機組裝,獲利結構最優化 | 筆電與伺服器雙引擎 | 營收規模最大,轉型電動車 |

緯創的特別之處在於其 「去蕪存菁」 的決心最為果斷。透過捨棄低毛利營收,專注於高技術含量的 AI 基板與液冷系統,使其在 毛利率 與 ROE(股東權益報酬率) 的提升速度上優於同業。

圖(4)居於領先的產品領導地位(資料來源:緯創公司網站)

未來發展策略與展望

展望 2026 年,緯創的成長故事才正要進入高潮。

短期動能:Blackwell 放量

隨著 NVIDIA 新一代 Blackwell 架構(GB200/GB300) 於 2025 年第四季開始小量出貨,預計 2026 年將進入爆發性量產期。

* 出貨預估:法人預估 2025 年第四季 GB200/GB300 出貨量將季增 92%。

* 營收貢獻:新產品單價更高,且緯創在 L6 端的市佔率穩固,將帶動營收與獲利再創新高。

中長期佈局:AI 永動機

透過投資 GMI Cloud,緯創將從「硬體製造商」升級為「算力生態系構建者」。

* 算力中心建設:協助 GMI Cloud 在台灣與北美建設資料中心,確保未來 3-5 年的硬體訂單無虞。

* 服務分潤:隨著 AI 應用普及,算力租賃將成為穩定的現金流來源,降低硬體景氣循環的影響。

財務預測

法人普遍預期緯創 2026 年 EPS 有機會挑戰 15 元,甚至上看 1.5 個股本。這將支撐其股價維持在高檔,並享有較高的本益比評價。

重點整理

- 獲利爆發:2025 年前 11 月營收翻倍突破 1.93 兆元,EPS 預估逾 9 元,2026 年上看 15 元。

- 技術領先:掌握 NVIDIA GPU 基板(L6)關鍵技術與液冷散熱方案,護城河深厚。

- 商業模式升級:投資 GMI Cloud,跨足算力租賃服務,打造「硬體+服務」雙引擎。

- 全球佈局:台灣、墨西哥、越南產能擴充到位,有效規避地緣政治風險。

- 法人力挺:外資與投信同步買超,目標價上看 215 元,籌碼面穩定。

參考資料說明

- 緯創資通股份有限公司官方公告與法說會簡報(2025.12)。主要參考其公佈之 2025 年 11 月營收數據、董事會通過之資本支出計畫及 GMI Cloud 投資案細節。

- GMI Cloud 官方新聞稿(2025.12)。參考其 A 輪融資資訊、台灣算力中心建設計畫及與緯創之合作內容。

- 摩根士丹利(Morgan Stanley)證券研究報告(2025.12.19)。引用其對緯創 GB200/GB300 出貨量之預估及目標價評等。

- 經濟日報與工商時報產業專題報導(2025.12 – 2026.01)。彙整關於電子五哥股價表現、全球 EMS 排名及法人買賣超動態之新聞資訊。

- MoneyDJ 理財網與鉅亨網財經新聞(2025.12)。參考其關於 AI 伺服器供應鏈、CES 2026 展望及同業比較之分析報導。