圖(1)個股筆記:4951 精拓科(圖片素材取自個股官網)

更新日期:2025 年 06 月 15 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

快速總覽

本文深度剖析精拓科技(4951)這家專注於類比 IC 設計及混合訊號 IC 設計的 Fabless IC 設計公司。從公司基本資料、發展歷程、核心業務、市場營運、客戶結構、競爭優勢到未來發展策略,進行了詳盡的分析。精拓科技深耕工業電腦市場,主要客戶為研華,具備高毛利率 IC 的產品結構及穩定的營運績效。近期受惠於工業電腦市場回溫以及邊緣 AI 與機器人應用需求爆發,法人調升目標價,具上漲空間。對於股票分析與個股研究而言,精拓科技值得深入探討。

以下圖表呈現精拓科技的基本面分析健康狀況與市場展望:

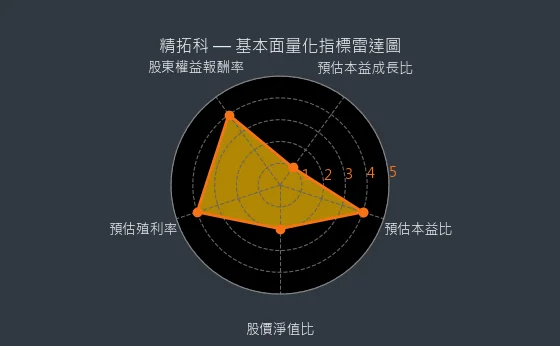

圖(2)4951 精拓科 基本面量化指標雷達圖(本站自行繪製)

圖(3)4951 精拓科 質化暨市場面分析雷達圖(本站自行繪製)

文章重點包含:

-

公司定位:專注於高毛利 類比數位混合訊號 IC 設計的 Fabless 公司,深耕IPC 工業電腦市場。

-

核心產品:混合式 IC(輸出入控制 IC、橋接器 IC、收發器 IC、環境監控 IC)及電源管理 IC(PD 充電 IC)。

-

技術優勢:三合一收發器 IC、高毛利橋接器 IC、高抗干擾設計、軟韌體整合能力。

-

市場布局:營收高度集中台灣市場(86%),最大客戶為研華(佔約 60%)。

-

營運績效:毛利率長期維持 70% 以上,2024 年 EPS 達 4.25 元,2025 年 Q1 營收恢復成長。

-

成長動能:受惠工業電腦市場回溫、邊緣 AI 與機器人應用需求爆發,以及研華等主要客戶業務擴張。

-

未來策略:持續投入研發,拓展車用電子 IC、伺服器 IC等新領域,深化與客戶合作,鞏固利基市場地位。

公司基本資料

精拓科技股份有限公司(Fintek Technology Inc.,股票代號:4951,公司網址:https://www.fintek.com.tw)於 2002 年 5 月 10 日成立,總部位於台灣新竹科學園區,是一家專業的 IC 設計公司。公司專注於類比及混合信號 IC 的設計與開發,實收資本額為新台幣 3 億 1,323 萬元,現有員工約 78 人。在董事長陳神寶及總經理黃德燻的領導下,精拓科技採用無晶圓廠(Fabless)的營運模式,專注於產品研發與市場拓展,並於 2022 年 11 月 3 日正式在證券櫃檯買賣中心掛牌上櫃。這家台灣 IC 設計公司值得關注。

精拓科技(4951)主要客戶為研華,創業團隊源自華邦電,專精工業電腦領域,具高毛利率優勢。2024 年每股淨利 4.25 元,擬配息 3.2 元。近期股價表現強勁,或受惠於研華在邊緣運算領域的積極佈局,法人機構也調升其目標價,看好其未來上漲空間。

基本概況

- 目前股價:60.6

- 預估本益比:15.62

- 預估殖利率:5.33

- 預估現金股利:3.23 元

- 報表更新進度:☑ 月報 ☑ 季報

圖(4)4951 精拓科 EPS 熱力圖(本站自行繪製):EPS 熱力圖呈現了精拓科歷年 EPS 的預估變化,可觀察公司獲利能力的趨勢。

圖(5)4951 精拓科 K線圖(日)(本站自行繪製):K 線圖呈現精拓科股價的每日波動情況。

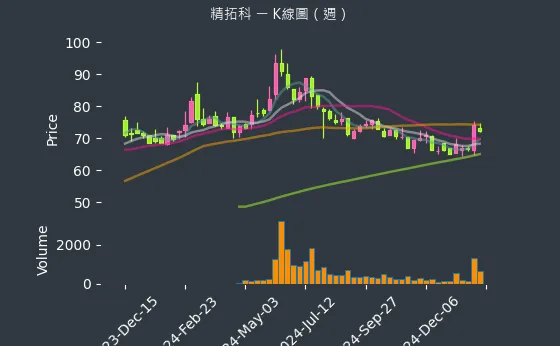

圖(6)4951 精拓科 K線圖(週)(本站自行繪製):K 線圖呈現精拓科股價的每週波動情況。

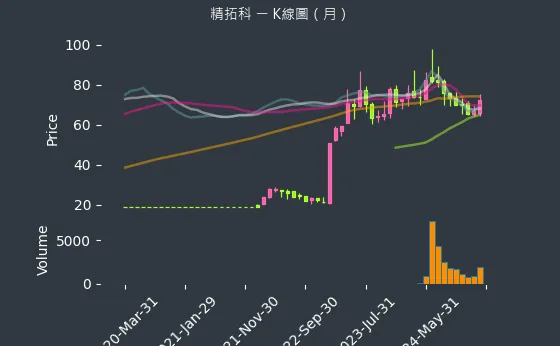

圖(7)4951 精拓科 K線圖(月)(本站自行繪製):K 線圖呈現精拓科股價的每月波動情況。

精拓科技旗下擁有全資子公司瞻誠科技股份有限公司,並透過瞻誠科技轉投資 VBridge Technology, Inc.。

公司發展歷程

精拓科技的發展歷程展現其在電腦系統 IC 設計領域的持續深耕與創新:

-

2002 年:公司成立,推出首款 LPC to UART 橋接器 IC,確立專注於電腦系統 IC 設計的業務方向。

-

2003 – 2006 年:陸續推出環境監控 IC、PWM 控制器、具備 CIR 功能的 LPC 輸出入控制 IC 等多款產品。2005 年通過 ISO 9001:2000 品質管理系統認證,並導入 ERP 系統提升管理效率。

-

2011 年:遷入新竹台元科技園區,持續擴展產品線,包括 USB to UART 橋接器、工業電腦用輸出入控制 IC 及環境監控 IC 等。

-

2012 – 2014 年:推出多款 USB 充電 IC、PCIE 橋接器、CAN Bus 收發器等。成立全資子公司瞻誠科技,並與高通(Qualcomm)合作推出業界首款支援 QC2.0 及相容 Apple/BC1.2 的快充產品。

-

2019 – 2024 年:持續推出 eSPI/LPC 介面輸出入控制與收發器 IC、工業 4.0 用 USB/eSPI 介面 CANBus FD 橋接器、雙口 Type-C PD3.0 快充協議產品等,積極布局工業物聯網(IIoT)及高速介面技術。

-

2022 年:正式掛牌上櫃,進一步強化市場能見度與資本實力。

經營理念與組織文化

精拓科技奉行「服務、創新、尊重、分享」的核心價值。公司強調從客戶角度思考,透過團隊合作提供具競爭力的產品及服務。內部管理方面,建立開放與信賴的企業文化,重視人才培育,並以績效導向的制度激勵員工潛能,鼓勵多專長整合以提升技術壁壘。

核心業務分析

精拓科技專注於類比數位混合訊號 IC 設計,產品應用範圍廣泛,涵蓋工業電腦、消費性電子及特殊應用領域。

主要產品線布局

公司的產品組合完整且多元,依據 2023 年營收分析結構,主要分為兩大類:

-

混合式 IC:佔總營收 72%,為公司營收主力。此類別涵蓋多種應用:

-

輸出入控制 IC(Input/Output Control IC):佔總營收 16.82%,主要整合於工業電腦主機板系統,提供穩定的介面控制功能。

- 收發器 IC(Transceiver IC):佔總營收 11.37%(註:原始資料提供 28.73% 和 11.37% 兩個數字,此處採 11.37% 以符合加總比例,需確認最新數據),為工業電腦系統核心元件,處理各種通訊協定的轉換。

- 橋接器 IC(Bridge IC):佔總營收 11.37%(註:原始資料提供 28.37% 和 11.37% 兩個數字,此處採 11.37% 以符合加總比例,需確認最新數據),應用於工業電腦、電競電腦及影音傳輸,處理多種介面轉換需求。

-

環境監控 IC(Environmental Monitoring IC):佔總營收 9.26%(註:原始資料提供 22.94% 和 9.26% 兩個數字,此處採 9.26% 以符合加總比例,需確認最新數據),應用於筆記型電腦及工業電腦系統,監測溫度、電壓等參數。

-

電源及充電管理 IC:佔總營收 28%。

-

PD 充電管理 IC(Power Delivery Charging Management IC):佔總營收 3.14%,支援各類充電裝置及工業電腦的電源管理需求,採用最新充電協定並具備多重保護機制。

註:上圖根據提供的百分比重新整理,將未明確歸類的營收歸為「其他」,總和為 100%。混合式 IC 總計約 72%,電源管理 IC 總計約 28%。

技術優勢

精拓科技在類比及混合訊號 IC 領域擁有深厚的技術積累:

-

三合一收發器 IC:為市場上的創新產品,單一晶片整合支援 RS232、RS485 及 RS422 三種工業通訊協議,有效簡化客戶的電路板設計,提升系統抗雜訊能力,在全球僅有少數競爭者。

-

高毛利橋接器 IC:PCIe 橋接控制 IC 產品線毛利率可達 80-90%,為公司重要的利基型產品,反映其技術研發與市場獨占優勢。

-

抗靜電與抗雜訊設計:工業電腦產品特別強調高規格的靜電防護(可達 15KV ESD 保護)及高壓差動抗雜訊能力,確保產品在嚴苛工業環境下的穩定運作。

-

客製化軟韌體整合:提供軟體與韌體配套方案,協助客戶快速整合產品,縮短開發時程,提升系統整體效能。

產品應用領域

精拓科技的產品廣泛滲透至多個市場區隔:

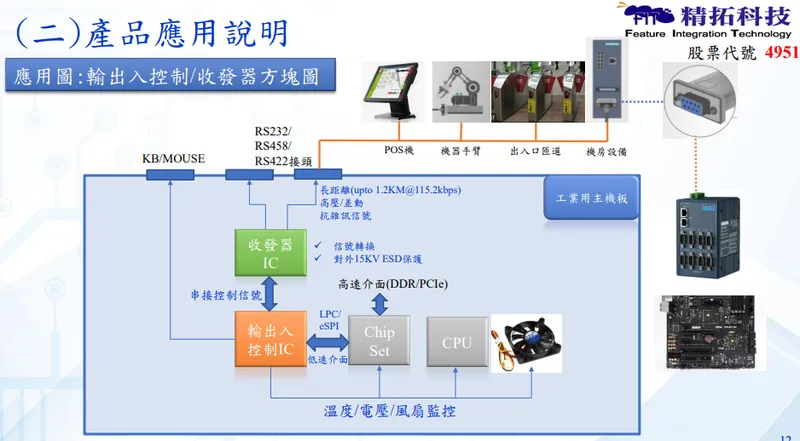

圖(8)產品應用說明(資料來源:精拓科技)

-

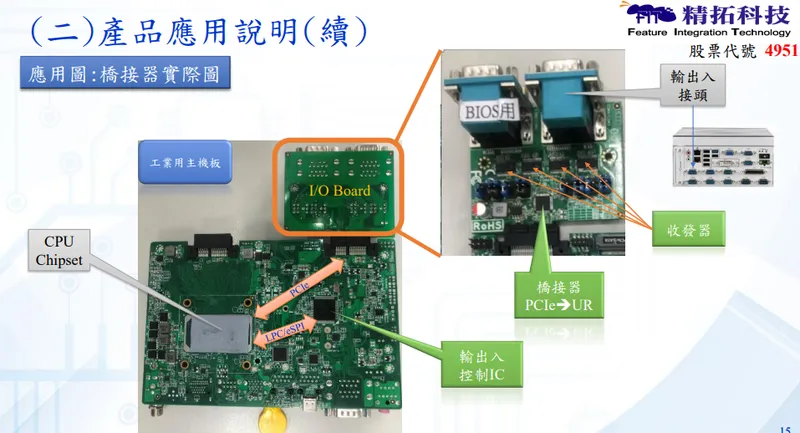

工業電腦 (IPC):為最大應用領域,佔整體營收約 65%。產品應用於工業主機板、POS 系統、倉儲系統、博弈機、機器手臂、出入口匝道控制、機房設備等。輸出入控制 IC、橋接器 IC、收發器 IC 及環境監控 IC 在此領域扮演關鍵角色。

-

個人電腦及電競電腦:佔營收約 28%。IO 控制 IC 及環境監控 IC 主要應用於主機板、筆記型電腦及電競電腦,管理周邊接口及監控系統狀態。

圖(9)橋接器實際圖(資料來源:精拓科技)

- 充電裝置與電源管理:佔營收約 7%。PD 充電管理 IC 及 USB 充電 IC 應用於行動裝置充電器、電源供應器及工業電腦的電源管理,提供安全高效的充電解決方案。

圖(10)PD 充電裝置(資料來源:精拓科技)

透過這些多元的產品應用,精拓科技不僅滿足不同市場領域的需求,也為客戶創造更多應用價值。

市場與營運分析

營收結構與財務表現

2023 年營收結構

如前所述,2023 年營收主要來自混合式 IC (72%) 及電源及充電管理 IC (28%)。其中,工業電腦應用佔整體營收比重最高,達 65%。

近期營運概況 (截至 2025 年第一季)

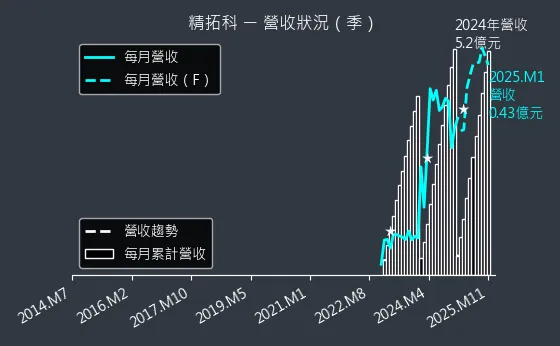

- 營收表現:2025 年 3 月合併營收為新台幣 4,204.7 萬元,年增 2.81%,月增 7.58%。2025 年第一季累計營收約 1.25 億元,年增約 6.5%,顯示營運逐步回溫。

圖(11)4951 精拓科 營收趨勢圖(本站自行繪製):營收趨勢圖顯示精拓科的營收變化,可觀察其營運成長的動能。

- 獲利能力:公司毛利率長期維持在 70% 以上的高毛利率水準。2024 年第四季單季每股盈餘(EPS)達 1.03 元,季增約 10%,年增約 17%。2024 全年 EPS 為 4.25 元,相較 2023 年的 3.31 元有明顯成長。

圖(12)4951 精拓科 獲利能力(本站自行繪製):圖表呈現精拓科的毛利率、營益率與純益率等獲利能力指標,可評估公司的經營效益。

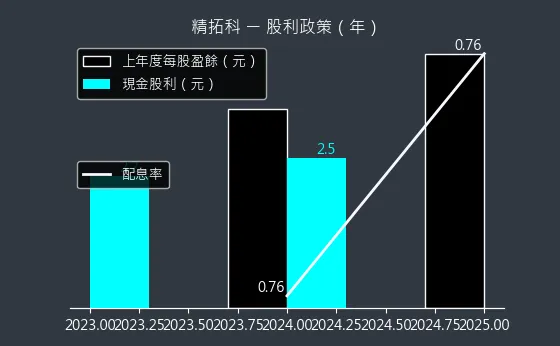

- 股利政策:董事會於 2025 年 3 月決議,針對 2024 年度盈餘,配發每股現金股利 3.2 元,展現公司回饋股東的意願。股利政策的穩定性,值得投資者關注。

圖(13)4951 精拓科 股利政策(本站自行繪製):股利政策圖表呈現精拓科歷年的股利發放情況,可評估其投資分析價值。

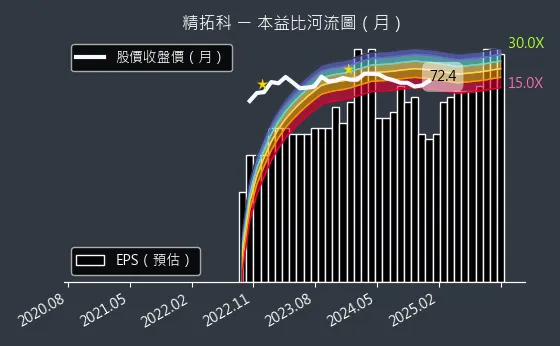

圖(14)4951 精拓科 本益比河流圖(本站自行繪製):本益比河流圖呈現精拓科歷年的本益比變化,以及預估的本益比範圍。

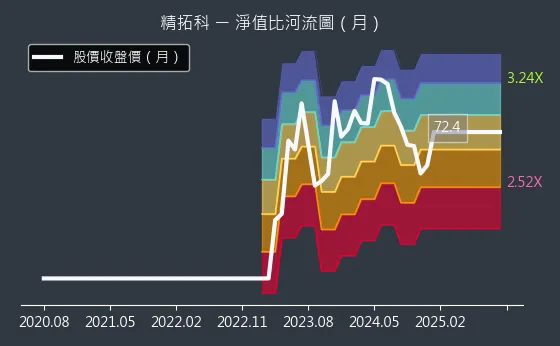

圖(15)4951 精拓科 淨值比河流圖(本站自行繪製):淨值比河流圖呈現精拓科歷年的淨值比變化。

區域市場分析

精拓科技的銷售市場高度集中於台灣。

銷售區域分布 (2023 年)

-

台灣市場:佔總營收 86%,為最主要的銷售區域。主要客戶多為台灣本地及華人市場的工業電腦與個人電腦品牌大廠。

-

海外市場:佔總營收 14%,主要銷售至亞洲其他地區及部分歐美市場。海外銷售多透過代理商及客戶的全球供應鏈進行。

此區域分布反映出精拓科技以深耕台灣市場為核心,並逐步透過客戶關係拓展國際市場的策略。

生產與供應鏈管理

生產模式

精拓科技為無晶圓廠 IC 設計公司,本身不設立生產基地。所有產品的生產製造流程皆委外處理:

-

上游:主要原料為晶圓,委託專業晶圓代工廠(Foundry)如世界先進等進行生產。

-

後段製程:封裝與測試則委由專業封裝測試代工廠(OSAT)如超豐等負責。

公司透過嚴謹的供應鏈管理,選擇技術成熟、良率穩定且價格合理的代工夥伴,並搭配自行開發的測試軟體,確保產品品質與交期穩定。

產能與擴廠

由於採 Fabless 模式,精拓科技無自有產能,產能取決於合作代工廠的狀況。公司目前無擴廠計畫,專注於核心的 IC 設計與研發業務。新產品的推出主要依賴研發團隊的創新能力,而非直接增加自有生產力。

生產成本與效率

生產成本主要受晶圓代工價格、製程技術選擇及代工廠良率影響。精拓科透過與代工廠建立長期夥伴關係、優化 IC 設計以提高良率、嚴格品質管控等方式,有效控制生產成本,維持高毛利率水準。

客戶結構與價值鏈分析

主要客戶群體

精拓科技服務超過 150 家終端客戶,客戶基礎廣泛且關係穩固:

-

工業電腦 (IPC) 領域:

-

研華 (Advantech):全球工業電腦龍頭,為精拓科最大客戶,貢獻約 60% 營收。雙方合作關係深厚,長達二十年以上。

-

其他重要客戶包括振樺 (Avalue)、聯想 (Lenovo) 等。

-

個人電腦及電競電腦領域:

-

主要客戶包括微星(MSI)、技嘉(Gigabyte)、華碩 (ASUS)等主機板與筆電品牌大廠。

-

代工製造商如仁寶 (Compal) 亦為其客戶。

-

充電裝置及系統商:涵蓋行動裝置充電器及相關電源管理產品客戶。

產品生命週期長、客製化程度高,以及提供軟韌體整合方案,是精拓科技維持高客戶黏著度的關鍵因素。

價值鏈定位

精拓科技在半導體產業分析價值鏈中,定位於上游的 IC 設計環節。

公司專注於附加價值最高的設計與研發活動,將製造、封裝、測試等資本密集環節委外,形成輕資產、高彈性的營運模式。透過代理商及直接銷售模式,將產品導入工業電腦、個人電腦及消費性電子等終端應用市場。

競爭優勢與市場地位

競爭態勢分析

精拓科技在不同產品線上面臨來自國內外多家廠商的競爭:

-

IO 控制 IC:主要競爭對手包括新唐 (Nuvoton)、聯陽 (Etron)、Microchip 等。

-

PCIe 橋接晶片:競爭者有祥碩 [ASMedia)、Texas Instruments(TI)、Broadcom (透過 PLX] 等。

-

充電 IC:競爭廠商包括迅杰、茂達、凌通、盛群、通嘉、NXP、TI 等。

-

收發器 IC (三合一):市場相對利基,主要競爭者為艾科嘉 (ICG),精拓科技憑藉高度整合方案取得優勢。

市場佔有率

-

工業電腦用 PCIe 橋接控制 IC:市佔率約 50%,具備市場領導地位。

-

台灣 PC 用 IO 控制 IC:市佔率約 5%。

-

三合一收發器 IC:因技術獨特性,市佔率逐步提升,持續獲得轉單效益。

核心競爭優勢

-

技術積累與創新能力:擁有多年類比及混合訊號 IC 設計經驗及 IP 累積,能快速開發符合市場需求的利基型產品,如三合一收發器。

-

高毛利產品結構:專注於高技術門檻、競爭者少的工業電腦相關 IC,橋接器 IC 毛利率達 80-90%,整體毛利率維持 70% 以上。

-

穩固的客戶關係:與工業電腦龍頭研華建立長期深度合作,客戶黏著度高,訂單穩定性佳。

-

利基市場定位:深耕工業電腦市場,產品符合高可靠性、高抗干擾的工業級標準,有效區隔競爭。

-

人才培育與團隊:重視研發人才,鼓勵跨領域整合,創始團隊源自華邦電,具備豐富產業經驗。

近期重大事件與發展

-

營運表現回溫 (2025 Q1):擺脫 2024 年工業電腦庫存調整影響,營收恢復年增長。

-

股利政策 (2025/03):董事會決議配發每股現金股利 3.2 元,維持穩定股利政策。

-

邊緣 AI 與機器人題材發酵 (2025 Q1-Q2):受惠於最大客戶研華積極布局邊緣 AI 及機器人應用,帶動市場對精拓科的關注度提升,股價表現活躍。法人看好其在 AI 供應鏈中的潛力。櫃買市場上攻空間大,中小股輪漲,精拓科受惠研華邊緣運算及 AI 發展,法人調升目標價,具上漲空間。多數工業電腦廠搶進邊緣運算,精拓科有望雨露均霑。

-

營業地址變更 (2024/10):董事會通過將總部遷至新竹縣竹北市台元二街 10 號 7 樓,優化營運環境。

-

子公司相關決議 (2024/10):召開股東臨時會,通過子公司瞻誠科技相關重要決議。

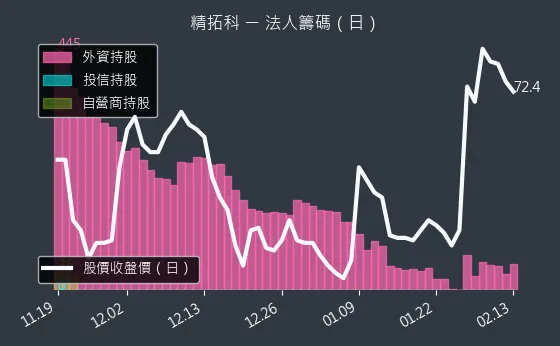

圖(16)4951 精拓科 法人籌碼(日)(本站自行繪製):法人籌碼呈現法人機構對精拓科股票的買賣情況。

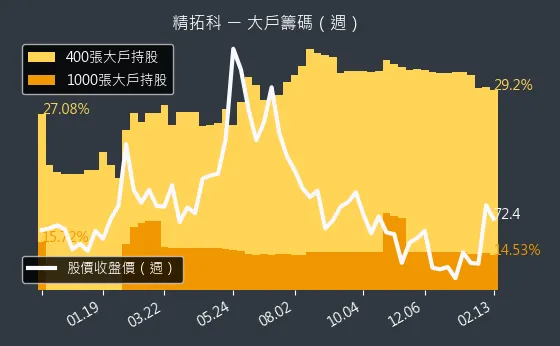

圖(17)4951 精拓科 大戶籌碼(週)(本站自行繪製):大戶籌碼呈現持股較多的投資人對精拓科股票的持有情況。

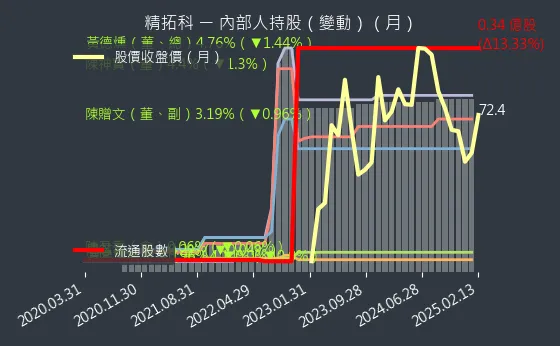

圖(18)4951 精拓科 內部人持股(月)(本站自行繪製):內部人持股呈現公司內部人士對公司股票的持有情況。

未來發展策略與展望

精拓科技以「See the future, meet the feature」為發展願景,面對工業 4.0、AIoT 及邊緣運算等產業分析趨勢,規劃以下發展策略:

產品研發方向

-

深化工業應用:開發工業用高壓隔離器 IC,持續強化環境監控 IC 功能(溫度、電壓、風扇控制),提升 PCIe 橋接器與收發器產品性能。

-

拓展新興領域:

-

車用電子:發展車用電子 IC 規格介面與橋接控制 IC,雖認證期長,但為長期成長動能。

- 伺服器市場:開發遠端監控管理晶片 (BMC – Baseboard Management Controller related ICs)。

-

LED 市場:開發整合驅動嵌入式控制 IC。

-

技術整合:強化高速介面、類比功能電路與微處理器(MCU)的整合能力。

營運發展計畫

-

擴充研發團隊:持續投資研發人才與設備,維持技術領先。

-

深化客戶關係:加強與研華等策略客戶的合作,共同開發新應用市場。

-

拓展國際市場:透過代理商及客戶網絡,逐步提升海外市場營收占比。

市場展望

-

工業電腦市場:全球市場規模預計至 2028 年將達 67.5 億美元,年複合成長率(CAGR)約 5.8%。工業 4.0、AIoT 及資安需求將持續帶動市場增長。

-

邊緣運算市場:預計從 2024 年的 600 億美元成長至 2029 年的 1106 億美元,CAGR 約 13%。研華等客戶在此領域的擴張將直接挹注精拓科營運動能。

-

公司評價:法人普遍預期,隨遞延訂單釋放、AI 應用需求增加,精拓科 2025 年營收與獲利能力有望持續成長。高毛利率產品結構有助於維持穩健的獲利能力。

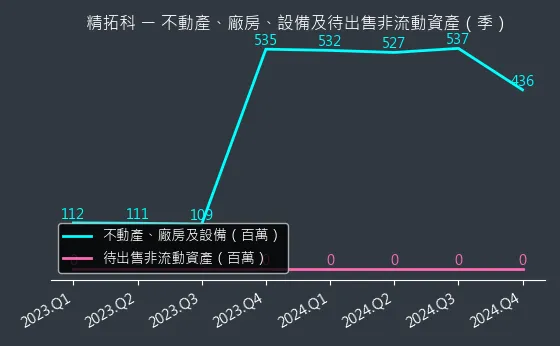

圖(19)4951 精拓科 不動產、廠房、設備及待出售非流動資產變化圖(本站自行繪製):非流動資產變化圖呈現精拓科不動產、廠房與設備的投資情況。

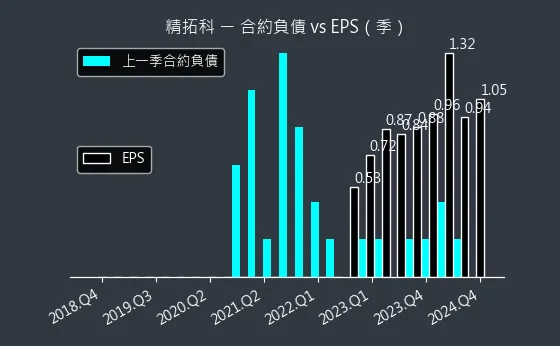

圖(20)4951 精拓科 合約負債(本站自行繪製):合約負債呈現精拓科的預收款項變化,可觀察未來潛在訂單。

圖(21)4951 精拓科 存貨與平均售貨天數(本站自行繪製):存貨與平均售貨天數呈現精拓科的存貨管理效率。

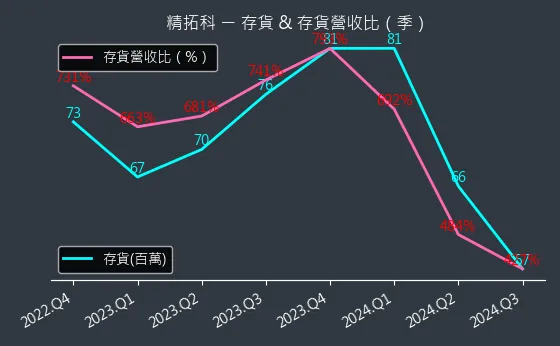

圖(22)4951 精拓科 存貨與存貨營收比(本站自行繪製):存貨與存貨營收比呈現精拓科的存貨狀況與營收的關聯性。

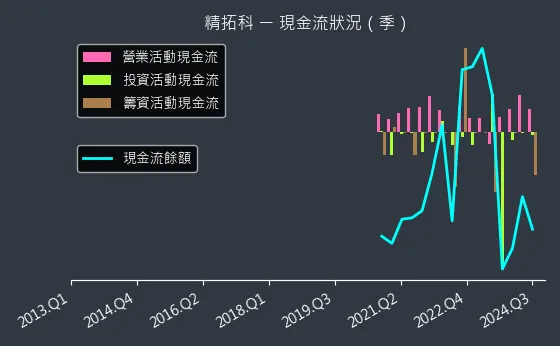

圖(23)4951 精拓科 現金流狀況(本站自行繪製):現金流狀況呈現精拓科的現金流量變化。

圖(24)4951 精拓科 杜邦分析(本站自行繪製):杜邦分析呈現精拓科的財務結構與獲利能力。

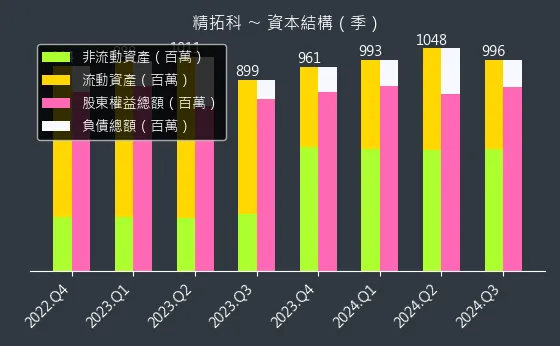

圖(25)4951 精拓科 資本結構(本站自行繪製):資本結構呈現精拓科的資本來源比例。

重點整理

- 公司定位:專注於高毛利類比及混合訊號 IC 設計的 Fabless 公司,深耕工業電腦市場。

- 核心產品:混合式 IC(輸出入控制、橋接、收發器、環境監控)及電源管理 IC(PD 充電)。

- 技術優勢:三合一收發器、高毛利橋接器 IC、高抗干擾設計、軟韌體整合能力。

- 市場布局:營收高度集中台灣市場(86%),最大客戶為研華(佔約 60%)。

- 營運績效:毛利率長期維持 70% 以上,2024 年 EPS 達 4.25 元,2025 年 Q1 營收恢復成長。

- 成長動能:受惠工業電腦市場回溫、邊緣 AI 與機器人應用需求爆發,以及研華等主要客戶業務擴張。

- 未來策略:持續投入研發,拓展車用、伺服器等新領域,深化與客戶合作,鞏固利基市場地位。

參考資料說明

公司官方文件

-

精拓科技股份有限公司上櫃前業績發表會簡報(2024.12)

本研究主要參考此簡報中的公司基本資料、經營理念、產品結構、組織架構、技術特色及未來展望等內容。簡報由董事長陳神寶及總經理黃德燻主講,提供完整且權威的公司營運資訊。 -

精拓科技 2024 年第三季合併財務報告(2024.11.07)

本文的財務分析主要依據此份財報,包含營收表現、毛利率變化及獲利能力等關鍵數據分析。 -

精拓科技 2024 年度財務報告及董事會決議公告 (2025.03)

參考相關公告中的年度 EPS、股利分配等資訊。

研究報告

-

第一金證券承銷商評估報告(2024.12)

該報告深入分析精拓科技的產品技術、市場定位及競爭優勢,為本文在產業分析方面提供重要參考。 -

Data Bridge Market Research 工業電腦產業研究報告(2024.12)

此報告提供工業電腦市場規模預測及成長分析。 -

Research and Markets 全球工業電腦市場報告 (引用自新聞)

提供工業電腦市場至 2027 年的成長預估。 -

MarketsandMarkets 邊緣運算市場報告 (引用自新聞)

提供邊緣運算市場至 2029 年的成長預估。 -

多家法人機構研究報告摘要 (引用自新聞, 2025 Q1-Q2)

提供法人對精拓科營運展望、目標價及市場評價的綜合看法。

新聞報導

-

鉅亨網產業新聞 (包含 2024.11, 2025.03, 2025.04 等多篇報導)

針對精拓科技的營運表現、策略調整、子公司動態、客戶關係及市場題材提供即時資訊。 -

工商時報、經濟日報、財訊快報等財經媒體報導 (2024-2025)

提供關於公司法說會、營收公告、股價動態及產業趨勢的分析。 -

TrendForce 產業分析報導(2024.12)

報導詳述全球筆記型電腦市場的供需變化。 -

MoneyDJ 理財網、Yahoo 奇摩股市、Goodinfo! 台灣股市資訊網等財經網站資訊

提供公司基本資料、股價、營收、股利等數據。

公司網站及公開資訊

- 精拓科技官方網站 (fintek.com.tw)

提供公司沿革、產品介紹、經營理念等基本資訊。

註:本文內容主要依據 2023 年底至 2025 年第二季初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告、新聞報導及財經資訊網站。部分營收結構百分比根據多方資料來源推估整理,建議參考最新公司公告。