台表科(6278):從 PCB 代工到全球化 SMT 領導廠商的蛻變之路

公司簡介與發展歷程

台灣表面黏著科技股份有限公司(Taiwan Surface Mounting Technology Corp.,簡稱台表科,股票代號:6278)成立於 1990 年 3 月 24 日,總部設於桃園市桃園區桃鶯路 437 號,並以龜山廠為主要營運中心。公司從早期的印刷電路板(Printed Circuit Board, PCB)製造起步,歷經三十餘年發展,已成為全球領先的專業表面黏著技術(Surface Mount Technology, SMT)設計、加工、製造及買賣供應商。台表科不僅在傳統電子資訊產品電路板組裝領域深耕,近年更成功拓展至液晶顯示器(Thin Film Transistor-Liquid Crystal Display, TFT-LCD)、LED 背光模組及車用電子等高階應用,奠定其在電子製造服務(Electronics Manufacturing Services, EMS)產業中的獨特地位。

台表科的發展歷程見證了其逐步擴張的全球足跡。1997 年於中國大陸東莞設立首個海外廠區,隨後陸續在蘇州(1999)、南京(2004)、寧波(2006)、廈門(2007)、合肥(2010)、重慶(2010)及成都(2013)等地建廠。公司於 2004 年 3 月在櫃檯買賣中心掛牌,並於 2010 年 8 月轉至台灣證券交易所上市。現任董事長為伍開雲先生,總經理為伍允中先生,專業經營團隊確保公司在技術與管理上的領先。

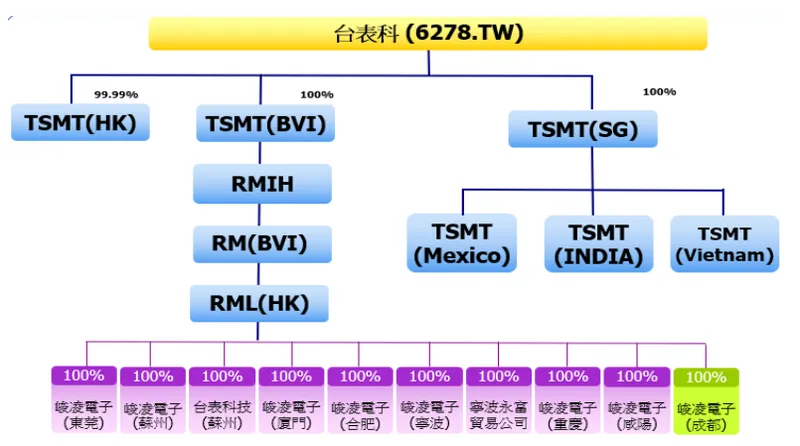

圖(1)組織架構(資料來源:台表科公司網站)

主要業務與產品結構

台表科的核心業務為電子資訊產品電路板的表面黏著技術(SMT)設計與製造。憑藉精密的製程能力與嚴謹的品質管理,公司產品線已從初期的個人電腦、行動電話主機板,擴展至涵蓋光電、車用、通訊及消費性電子等多個領域。

目前公司營運主要形成三大業務板塊:

TFT-LCD 相關產品

此類產品為公司第一大營收來源,約佔總營收 50%。主要應用於各類顯示裝置,其產品細分如下:

-

液晶電視/顯示器用控制板:佔此類別營收 74%,是傳統主力產品。

-

背光模組(Light Bar):佔比 18%,用於提升顯示器亮度與效率。

-

觸控模組:佔比 8%。

受惠於中國大陸家電補貼政策等因素,預期相關業務在特定時期仍具備成長動能。

Mini LED 產品

Mini LED 背光模組是公司近年發展的重點,目前約佔總營收 10%。雖然佔比較 2023 年的 20% 有所調整,但此技術主要應用於高階筆記型電腦、平板電腦等產品,代表公司在高階顯示技術領域的布局,特別是與美系大廠(如蘋果)的緊密合作,使其成為 Mini LED 供應鏈的關鍵廠商。

其他產品

此業務板塊構成公司營收的 40%,產品組合多元,顯示公司跨足多重應用領域的策略。其主要構成包括:

-

車用電子:佔比 30%,較 2021 年的 10% 大幅提升,產品涵蓋相機模組、電池管理系統(BMS)、指紋辨識模組、車載面板感應模組等,是未來重要的成長引擎。

-

線材模組:佔比 28%。

-

DDR 記憶體模組:佔比 18%,受惠於 DDR5 滲透率提升,此部分業務被視為 2025 年的重要成長動能,營收佔比有望提升。

-

觸控板:佔比 12%。

-

其餘產品:佔比 12%,包含電腦週邊、通訊產品、印表機主機板、數位相機、家電控制板、物聯網(IoT)裝置及醫療設備模組等。

全球生產基地與產能布局

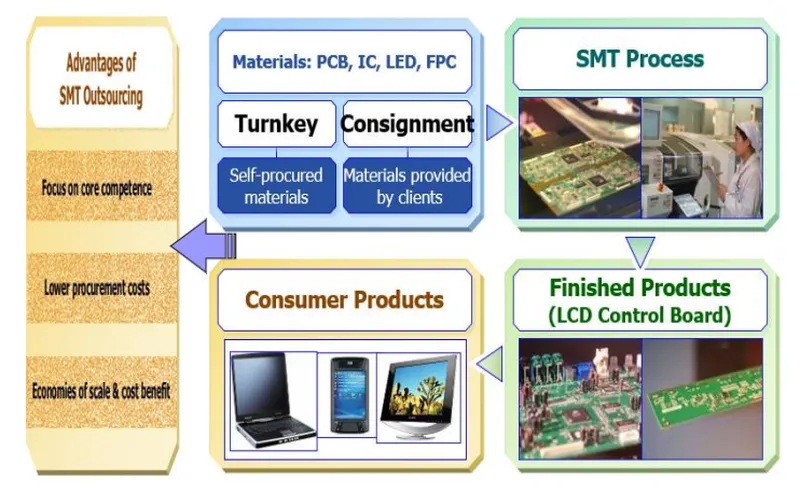

圖(2)產品製造流程(資料來源:台表科公司網站)

台表科為滿足全球客戶需求並分散地緣政治風險,已建立遍布全球的生產網絡。目前共擁有 11 座生產基地,策略性地分布於台灣、中國大陸、印度、墨西哥及越南等地。

生產基地分布

-

中國大陸:為最主要的生產重心,設有 9 個廠區,包括蘇州(運營總部)、重慶、合肥、東莞、寧波、廈門、咸陽及成都。

-

台灣:龜山廠為重要營運及研發中心。

-

印度:2017 年於清奈設立首個海外基地,主要服務網通及 5G 基地台模組市場,二期新廠已於 2023 年動工,預計 2024 年下半年投產。

-

越南:2024 年初於河南省設立新廠,服務車用及網通產品。

-

墨西哥:2024 年於蒙特雷市設立新廠,主要服務北美電動車客戶。

註:百分比數據是根據各地區產能占比推估計算。由於部分廠區仍在建置中,實際數據可能略有差異。

產能規劃與擴廠計畫

台表科持續擴充 SMT 產能以應對市場需求。截至 2023 年底,全公司 SMT 生產線總數約 220-230 條。2024 年預計擴增至 230 條,並計劃於 2025 年進一步增加至 240 條。

主要的產能配置與擴充計畫如下:

-

蘇州廠:配置 76 條生產線,為最大單一廠區。

-

合肥廠區:預計擴增至 30 條生產線。

-

重慶廠區:擁有 28 條生產線。

-

越南新廠:規劃 8 條 SMT 生產線。

-

墨西哥新廠:初期規劃 4 條 SMT 生產線,預計 2024 年第三季試產。

新廠的設立與擴充,特別是越南與墨西哥基地,旨在強化對車用電子、網通及 5G 基地台模組等高成長領域的支援能力,並提升全球供應鏈的彈性與韌性。

客戶營收分佈

台表科憑藉優異的技術與服務品質,與全球一線面板製造商、消費性電子品牌及汽車電子廠商建立了穩固的合作關係。客戶群體多元,有助於分散單一客戶或產業的風險。

根據 2024 年第三季的客戶營收分布數據:

-

美系電子大廠:佔比 29%,其中蘋果(Apple)為 Mini LED 產品線的重要客戶。

-

中國面板製造商:佔比 20%,如海爾、海信等。

-

台灣面板製造商:佔比 19%,如友達(AUO)、群創(Innolux)等。

-

韓國面板製造商:佔比 2%,如三星(Samsung)等。

-

其他客戶:佔比 30%,包含記憶體大廠美光(Micron)、電動車廠特斯拉(Tesla)以及其他消費電子、家電、通訊及工業客戶。

在銷售區域方面,根據 2023 年數據,中國大陸為最大市場,約佔 84%,主要因當地設有多個生產基地且鄰近主要面板客戶。其次為亞洲其他地區(含台灣,合計約 13%),美國約 2%,歐洲約 1%。隨著墨西哥廠的設立,預期北美市場的比重將逐步提升。

營運表現與財務分析

近期營收概況

台表科營運表現穩健,展現持續成長動能。2025 年 3 月合併營收達 43.28 億元,月增 8.26%,年增 7.93%,創下 2023 年 10 月以來新高。累計 2025 年第一季合併營收為 124.14 億元,季增 4.78%,年增 12.3%。連續多月營收年增長,顯示公司營運正向發展。

獲利能力分析

2024 年全年合併營收 452.88 億元。毛利率為 13.36%,較 2023 年有所提升。稅後純益達 29.06 億元,年增約 16%,每股純益(EPS)為 9.93 元。法人預估 2025 年毛利率可望提升至 13.84%,營業利益率由 6.65% 增至 7.44%。預估全年稅後純益約 29.52 億元,EPS 介於 9.6 至 10.58 元之間。公司並決議配發 5.5 元現金股利,維持穩健的股利政策。

營運效率指標

公司營運效率持續改善。截至 2024 年第三季:

-

存貨周轉天數降至 29 天。

-

應收帳款周轉天數縮減至 122 天。

-

應付帳款周轉天數降至 130 天。

部分客戶轉為代工不代料的生產模式,雖然此舉可能影響帳面營收規模,但實質上降低了呆料風險,有助於提升毛利率及營運穩定性。

技術優勢與競爭地位

核心技術特點

台表科的核心競爭力在於其精深的 SMT 製程技術與大規模生產能力。

-

專業 SMT 製程:擁有超過 230 條 SMT 生產線,具備高效率、高良率的量產能力。

-

Mini LED 技術領先:成功開發並量產 Mini LED 背光模組,滿足高階顯示器對高對比、高亮度的需求。

-

多元模組整合:提供從 PCB 加工、軟板製造到模組組裝的一站式服務。

-

高階車用電子:符合車規的嚴格品質要求,生產相機模組、BMS 等關鍵零組件。

-

品質與環保認證:通過 ISO 9001、ISO 14001 等國際認證,並遵循 RoHS 標準。

市場競爭態勢

台表科在面板產業的 SMT 代工領域處於龍頭地位,尤其在 TFT-LCD 控制板及 LED 燈條市場佔有率超過 70%。然而,整體電子製造服務(EMS)產業競爭激烈。

主要競爭對手包括:

-

台灣本土 SMT/PCB 組裝廠:如台灣精星、泰詠、精成科、環旭電子(USI)等。

-

大型 EMS 廠:如鴻海、和碩、緯創等,具備規模與供應鏈整合優勢。

-

其他相關業者:如啟碁等,在特定應用領域(如網通、車用)形成競爭。

儘管競爭者眾多且均有擴廠計畫,台表科憑藉其技術專精、成本控制、客戶關係及全球布局,尤其是在光電與高階顯示模組領域的領先優勢,持續鞏固其市場地位。

近期重大事件與市場動態

-

產能擴充:越南與墨西哥新廠於 2024 年陸續投產,印度廠二期建設中,顯著提升海外產能,強化全球供應鏈韌性。

-

DDR5 升級趨勢:受惠於記憶體規格升級,DDR5 滲透率提升,帶動台表科 DDR 記憶體模組業務成長,預估 2025 年相關營收佔比將從 7% 提升至 10% 以上。

-

美光供應鏈:台表科為美光供應商,若美國政府扶植美光政策落實,有望間接受惠。

-

車用電子需求:電動車與智慧駕駛趨勢帶動車用電子需求強勁,台表科墨西哥廠的設立即是為就近服務北美電動車客戶。

-

法人評價:多家法人機構看好台表科 2025 年營運表現,給予正面評價(如群益投顧「Trading Buy」,目標價 101 元),並預期 EPS 將持續增長。

-

投信作帳行情:台表科被列為 2025 年投信可能作帳的標的之一,顯示籌碼面具備一定關注度。

未來發展策略與展望

台表科的未來成長動能主要來自三大策略方向:

-

產品結構優化:持續提升車用電子產品比重,開發如相機模組、BMS 等高附加價值產品;把握 DDR5 升級帶來的記憶體模組商機。

-

全球產能布局:透過越南、墨西哥、印度新廠的運營,強化對東南亞、北美及南亞市場的服務能力,掌握電動車、5G 網通等新興市場契機。

-

技術創新深化:鞏固 Mini LED 技術的領先地位,並關注 Micro LED 及 OLED 相關技術發展,持續投入研發,提升製程能力與自動化水平。

展望未來,儘管全球經濟存在不確定性,但受惠於高階顯示技術升級、車用電子需求爆發及記憶體規格轉換,台表科營運前景依然看好。公司預期 2025 年營運表現將優於 2024 年。

重點整理

-

產業地位:台表科為全球領先的 SMT 代工廠,尤其在面板及 LED 背光模組領域具備龍頭地位。

-

多元產品:產品涵蓋 TFT-LCD 控制板、Mini LED 模組、車用電子、DDR 記憶體模組、通訊模組等多重領域。

-

成長動能:Mini LED、車用電子、DDR5 記憶體模組為主要成長引擎。

-

全球布局:在台灣、中國、印度、越南、墨西哥設有生產基地,產能持續擴張,總 SMT 線數目標 240 條。

-

客戶穩固:與蘋果、全球主要面板廠、記憶體廠及車廠建立長期合作關係。

-

財務穩健:營收獲利持續增長,營運效率提升,維持穩定股利政策。

-

技術領先:在 SMT 及 Mini LED 製程技術具備核心競爭力,持續投入研發。

-

風險挑戰:需應對 Mini LED 市場波動、同業競爭加劇、全球經濟不確定性等挑戰。

總體而言,台表科憑藉其技術實力、全球布局與多元產品策略,在高成長的電子應用領域中佔據有利位置,未來發展值得持續關注。

參考資料說明

公司官方文件與資訊

- 台灣表面黏著科技股份有限公司官方網站資訊 (www.tsmt.com)

本文參考了公司網站提供的基本資料、產品介紹、組織架構及品質認證等資訊。

- 台表科 2023 年度永續報告書 (2024. 發布)

參考了報告書中有關生產基地、供應鏈管理、ESG 作為及環境管理系統等內容。

- 台表科 2022 年度永續報告書 (2023. 發布)

補充參考永續發展相關資訊。

- 台表科歷年法人說明會簡報及公開資訊觀測站公告 (含 2024Q3 財報數據、2025 年股利決議等)

本文的財務數據、營運指標、擴廠計畫及重大決策主要參考相關公告與法說會內容。

研究報告與市場分析

- 群益投顧研究報告 (2025.04)

參考了法人對台表科 2025 年營運展望、獲利預估及投資評級的分析。

- IntelligentData 彙整報告 (2025.04.21)

參考了該報告整理的法人觀點、財務預測及市場動態。

- Westbull Securities (錦鉅證券) 研究報告

參考了其對台表科營運模式、成本結構及供應鏈風險的分析。

- MoneyDJ 理財網 – 公司基本資料與產業分析

參考了其提供的公司沿革、產品結構、上下游關係及競爭對手資訊。

- CMoney 股市分析報告與新聞整理 (含 2025.03-04 月份資訊)

參考了其整理的營收數據、法人動態及市場新聞。

新聞報導與財經媒體

- 鉅亨網 (cnyes.com) 新聞報導 (含 2023-2025 年相關報導)

參考了有關台表科營運、擴廠、客戶動態及市場趨勢的報導。

- 經濟日報、工商時報等財經媒體報導 (含 2024-2025 年相關報導)

補充參考了市場動態、產業趨勢及公司新聞。

- Yahoo 奇摩股市、Goodinfo! 台灣股市資訊網等財經資訊平台

參考了公司基本資料、股價表現、營收數據及法人持股等資訊。

- 今周刊 (Business Today) 歷史報導 (2009.06)

參考了早期關於公司經營模式與競爭優勢的分析。

- 其他網路資源 (如 104 人力銀行公司介紹、NStock、Fugle 富果投資研究、Vocus 方格子文章等)

補充參考了公司沿革、經營理念、產品應用及市場討論等資訊。

註:本文內容主要依據截至 2025 年 4 月的公開資訊進行分析與整理。所有財務數據、市場分析及預測均來自公開可得的官方文件、研究報告、新聞報導及財經資訊平台。