鼎基科技(6585):TPU 薄膜領航者,多元應用驅動成長新引擎

公司概要與發展歷程

公司基本資料

鼎基先進材料股份有限公司(DING ZING Advanced Materials Inc.),股票代號 6585.TW,於 1981 年 3 月 6 日創立,前身為鼎基化學工業股份有限公司,於 2015 年更名為現名。公司總部位於高雄市小港區,由董事長林勳臺先生與總經理林庚賢先生領導。鼎基專注於熱塑性聚氨酯(Thermoplastic Polyurethane, TPU)材料的研發、生產與銷售,是全球前三大 TPU 薄膜供應商。公司實收資本額為新台幣 7.09 億元,台灣總部員工約六百人。

發展沿革

鼎基的發展軌跡體現台灣製造業從傳統走向高值化的歷程,可劃分為幾個關鍵階段:

-

奠基時期 (1981-1990 年):公司創立初期以生產 TPU 密封件(油封)起家,並建立自有品牌「DING ZING DZ」。1982 年逐步擴增氣動管與輸送帶產線。1989 年是重要轉捩點,公司建立 TPU 薄膜生產線,為日後成為全球領導廠商奠定堅實基礎。

-

國際化布局 (1990-2010 年):隨著業務拓展,鼎基積極走向國際,陸續於中國大陸(上海、東莞)及歐洲設立子公司,建構全球銷售服務網絡。此階段產品主要應用於民生領域,如紡織、鞋材與戶外用品。

-

高值化轉型與上市 (2011 年至今):公司策略性跨足車用與醫療等高附加價值領域,成功開發汽車座椅充氣氣囊、防水透濕醫用敷料等利基產品。2015 年更名為「鼎基先進材料」,彰顯其技術升級與專注高端材料的決心。2022 年 5 月 20 日,公司正式於台灣證券交易所掛牌上市,開啟資本市場新篇章。近年更完成屏東新廠擴建,專注於生產汽車漆面保護膜(PPF)、光學級薄膜及高階醫療器材等尖端產品。

生產基地與營運模式

主要生產據點

鼎基在台灣擁有兩大生產基地,形成完整的生產鏈:

-

高雄小港廠:佔地 12,608 坪,是 TPU 前段製程的核心,負責 TPU 造粒及基礎薄膜壓製等關鍵工序。

-

屏東廠:面積 9,237 坪,定位為 TPU 後段客製化製程基地,專注於產品功能性強化,例如防污處理、感壓功能優化及光學級薄膜加工。屏東廠二期擴建工程已於 2023 年完工投產,主要生產高階新產品,目前採兩班制運作,並預留擴充至三班制的彈性,產能尚有 30-50% 的提升空間。

一條龍生產優勢

鼎基的核心競爭力之一在於其獨特的 一條龍式生產模式。公司垂直整合從上游 TPU 原料聚合、造粒,到中游薄膜壓製,再到下游客製化後段加工的完整價值鏈。鼎基專注於生產高附加價值的終端產品,堅持不對外銷售 TPU 粒料,藉此嚴格控管品質、確保生產效率,並建立起難以被競爭對手複製的技術與成本護城河。

核心業務與產品應用

主要產品線分析

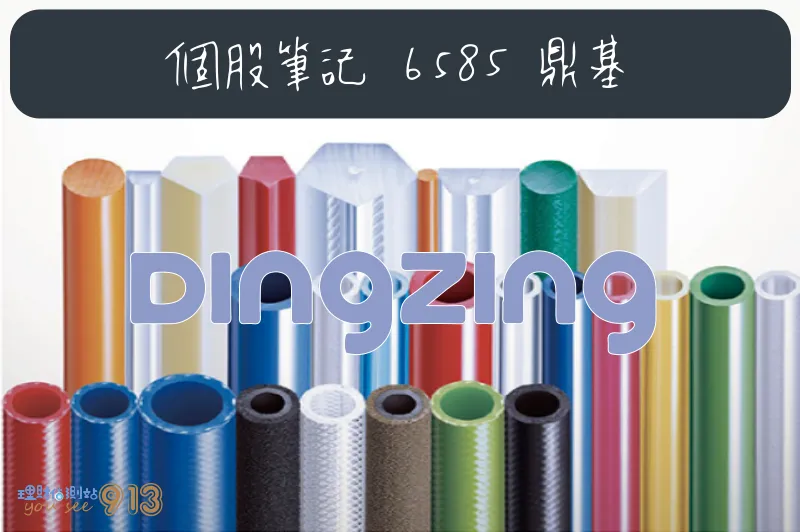

鼎基的產品組合主要涵蓋 TPU 薄膜、TPU 密封件及 TPU 管帶三大類別。其中,TPU 薄膜為絕對營收主力,根據 2023 年數據,其營收佔比高達 92.31%。

-

TPU 薄膜 (佔比 92.31%):為公司核心業務,應用廣泛,後續將詳述。

-

TPU 密封件 (佔比 4.65%):包括工業及消費性產品使用的密封元件,並提供客製化設計服務。

-

TPU 管帶 (佔比 2.96%):主要為工業用管帶,提供多樣化規格選擇。

TPU 薄膜應用領域

鼎基的 TPU 薄膜憑藉其優異性能,廣泛應用於多元市場。依據 2024 年上半年銷售數據,主要應用領域分布如下:

圖(1)主要產品(資料來源:鼎基公司網站)

醫療應用

醫療領域是鼎基近年重點發展的高毛利市場,主要產品包括:

-

微創手術機械手臂無菌保護套:核心產品之一,具高技術門檻。

-

防水透氣醫療敷料:利用 TPU 的透濕性與防水性。

-

醫療導管材料:取代傳統 PVC 材料。

-

醫療呼吸器組件。

-

義乳和血袋材料。

-

防護衣物材料:具備抗菌、抗血凝特性。

圖(2)氣動管與飲水管(資料來源:鼎基公司網站)

汽車應用

汽車應用為另一重要成長引擎,產品涵蓋:

-

車漆保護膜(PPF):具備抗黃變、刮痕自修復功能的高階產品。

-

抗黃變延展車體保護膜。

-

防爆安全貼膜。

-

車內裝飾用薄膜:輕量化設計有助於減碳。

-

座椅充氣氣囊材料。

-

天窗密封件。

戶外運動與消費電子

-

戶外運動:防水透濕膜應用於帳篷、鞋材、高端機能衣等。

-

消費電子:高機能薄膜應用於手機內部隔絕材料、保護殼、AR 鏡片保護貼等。光學級薄膜是未來發展重點。

TPU 材料特性

鼎基的 TPU 材料之所以能廣泛應用於高階市場,歸功於其多項優異特性:

-

生物相容性:符合 ISO 10993 等醫療級認證,可直接接觸人體。

-

防水透濕性:兼具阻隔液體與排出濕氣功能,提升穿戴舒適度與防護效果。

-

耐磨耐老化:物理性能優越,可延長產品使用壽命。

-

環保性:材料本身無需添加塑化劑,且可回收,符合全球 ESG 永續發展趨勢,逐步取代 PVC 材料。

-

延展性佳:易於加工成型,滿足多元複雜的應用需求。

-

抗菌抗血凝:特定醫療級產品具備此功能,降低感染風險。

-

刮痕自修復:高階 PPF 產品具備此特性。

市場布局與客戶結構

全球市場分布

鼎基在全球市場進行策略性布局,近年來美國市場表現尤為突出,營收佔比顯著提升,成為主要成長引擎。根據 2023 年數據:

-

中國大陸:佔比 35.33%,維持穩定。

-

美國:佔比 31.86%,較 2022 年的 22.9% 大幅成長。

-

歐洲與南美洲:合計佔比約 21.89%。

-

台灣:佔比約 10.93%。

公司持續開拓歐洲及東南亞等新興市場,目標是建立更均衡的全球營收結構,降低單一市場風險。

主要客戶群體

鼎基憑藉其技術實力與穩定品質,成功打入多家國際知名企業的供應鏈,並建立長期穩固的合作關係:

-

醫療領域:客戶包括 Johnson & Johnson 等國際醫療大廠,已簽訂四年長期合約,確保訂單穩定性。

-

汽車產業:與 BENZ、賓利等高階車廠建立合作關係,供應 PPF、內裝材料等。

-

運動用品:為 Nike、LV 等品牌提供高端機能衣的防水透濕膜。

-

零售通路:透過供應鏈打入 Walmart、Target 等美國大型零售商,主要為玻璃防爆貼膜產品。

-

消費電子:成功進入 Apple iPhone 供應鏈,提供手機內部高機能薄膜材料,為電子產品營收帶來顯著貢獻。

營運表現與財務分析

近期營運概況

鼎基近年營運表現強勁,尤其在轉型聚焦高毛利產品後,營收與獲利能力均呈現顯著成長。

| 項目/季度 | 2Q24 [仟元) | 1Q24(仟元) | 2Q23 (仟元] | 季增率 QoQ | 年增率 YoY |

|---|---|---|---|---|---|

| 營業收入 | 864,610 | 792,615 | 654,699 | 9.08% | 32.06% |

| 營業毛利 | 379,903 | 318,723 | 211,523 | 19.20% | 79.60% |

| 營業利益 | 259,385 | 204,213 | 108,726 | 27.02% | 138.57% |

| 稅後淨利 | 225,270 | 189,071 | 92,011 | 19.15% | 144.83% |

| 每股盈餘[元] | 3.20 | 2.72 | 1.33 | 17.65% | 140.60% |

| 毛利率 | 43.94% | 40.21% | 32.31% | 9.27% | 36.00% |

| 營業利益率 | 30.00% | 25.76% | 16.61% | 16.44% | 80.65% |

| 淨利率 | 26.05% | 23.85% | 14.05% | 9.22% | 85.39% |

-

2024 年回顧:全年合併營收達 32.83 億元,年增 17.58%。毛利率維持 41.22% 的高檔水準。稅後淨利創高,全年 EPS 達 10.44 元。

-

2024 年上半年表現:營收年增 30.28%,EPS 達 5.92 元,年增 190.20%。

-

2024 年第三季表現:單季 EPS 達 2.27 元,年增 11.82%。前三季累計 EPS 達 8.19 元,年增 101.23%。

-

2025 年第一季表現:營收年增 7.78%,3 月營收月增 25.64%,顯示成長動能延續。

營收結構分析

公司營收結構持續優化,高毛利的醫療與汽車應用佔比不斷提升。

-

產品組合 [2023):TPU 薄膜(92.31%)、密封件 (4.65%]、管帶 (2.96%)。

-

應用領域 [2024 H1):汽車類(35.71%)、醫療類 (30.73%] 為兩大支柱,合計超過 66%。電子類 (3.46%) 雖佔比不高,但因打入蘋果供應鏈而具成長潛力。戶外與紡織箱包合計約 18%。

-

高毛利產品趨勢:法人預估 2024 年高毛利產品(醫療、車用、電子)佔比接近 50%,相較 2024 上半年的 40% 持續提升。

獲利能力與財務指標

-

毛利率:自 2015 年的 20% 水準,透過產品組合優化,至 2024 年已穩定站上 40% 以上,最高達 43.94% (2Q24)。

-

營業利益率:同步顯著提升,2Q24 達 30.00%。

-

淨利率:2Q24 達 26.05%,獲利能力強勁。

-

股利政策:2024 年度配發現金股利 8 元,配息率達 76%,創下新高,優於過往 6-7 成水準,隱含現金殖利率約 4.42% (以 2025/03/05 股價計)。公司積極回饋股東。

-

財務結構:負債比率維持低檔,現金流量穩定。2023 年發行 2 億元國內第二次無擔保轉換公司債,主要用於償還銀行借款與充實營運資金。

近期重大事件分析

2024 年營運回顧與轉型成效

-

營收獲利雙創高:全年 EPS 達 10.44 元,賺逾一個股本,毛利率穩定維持 40% 以上高檔。

-

高值化轉型成功:自 2018 年決定放棄低毛利訂單,聚焦醫療與車用領域,成效顯著,毛利率翻倍成長。

-

美國市場開拓告捷:美國營收佔比自 22 年 22.9% 提升至 23 年 31.86%,成為關鍵成長動能。

-

打入蘋果供應鏈:高機能薄膜成功應用於 iPhone,帶動電子類營收佔比提升至 9.3%。

-

醫療長約確保穩定:與美國醫療客戶簽訂四年長約,需求強勁。

2025 年營運展望與策略動向

-

成長動能延續:法人普遍預期 2025 年營收可望維持雙位數增長。

-

車用 PPF 訂單回溫:塗層型 PPF 客戶下單顯著回溫,持續加重外觀產品推廣,期望內外裝佔比平衡 (2024 年內裝約 6 成,外觀約 4 成)。

-

校園防爆產品出貨:鎖定美國校園安全市場的防爆玻璃膜,首批訂單預計 2025 年 3 月開始出貨,後續採標案模式進行。

-

醫療需求穩健:微創手術保護套等產品需求持續強勁。

-

毛利率目標:維持 40% 以上高檔水準。

-

海外據點布局:因應海外市場拓展,將關注美國(特別是川普政策)及歐洲市場,伺機啟動新據點布局。

最新市場動態 (2025 年 4 月)

-

美國關稅影響評估:公司評估美國新關稅政策直接衝擊不大,因直接銷美營收佔比僅約 5%。醫療產品主要出貨多明尼加,車用膜以杜拜需求較高。

-

短期營運調節:由於第一季醫療、車用拉貨強勁,預期 第二季營運將略作調節,第三季有望恢復成長動能。

-

股價與籌碼面:公司公告私募普通股及變更股利分派,試圖穩定市場信心。分析師提醒股價反彈後可能面臨解套賣壓。

競爭優勢與市場地位

核心競爭力

鼎基能在競爭激烈的 TPU 市場脫穎而出,主要憑藉以下核心優勢:

-

客製化研發能力:能快速回應客戶特定需求,開發差異化、高附加價值的 TPU 材料配方與產品。

-

一條龍生產模式:垂直整合從原料到終端產品的製造流程,有效控管品質、成本與交期,建立高效率生產體系。

-

環保產品優勢:TPU 材料本身符合環保趨勢,無塑化劑且可回收,獲得注重 ESG 的國際品牌客戶青睞。

-

品牌信譽與客戶關係:與醫療、汽車、電子、運動等領域的國際大廠建立長期穩固的合作關係,客戶基礎紮實。

-

技術創新與專利布局:持續投入研發,特別是在高階薄膜技術(如醫療級、光學級、PPF 自修復、防爆)建立技術壁壘與專利保護。例如,微創手術保護套的「三層複合材料結構」與防爆膜的抗衝擊強度。

主要競爭對手

鼎基在高階 TPU 市場的主要競爭對手包括:

-

國際大廠:如德國巴斯夫(BASF)等,在原料與基礎技術上具備規模優勢。

-

亞洲廠商:如中國大陸的東莞雄林新材料科技、浙江佳陽塑膠新材料、中山博銳斯塑膠等,主要在中低階市場進行價格競爭。

供應鏈策略定位

鼎基的市場策略清晰,旨在避開低價競爭,專注利基市場:

-

避開紅色供應鏈:逐步降低對中國大陸低毛利訂單的依賴,積極拓展歐美高階應用市場。

-

深化垂直整合:強化從原料掌握到終端客製化的能力,提高客戶轉換成本。

-

建立技術壁壘:透過持續研發與專利布局,在高階醫療、車用 PPF、防爆膜、光學膜等領域建立領先地位。

未來發展策略與展望

短中期營運目標

-

維持成長動能:目標 2025 年營收維持雙位數增長。

-

鞏固高毛利率:透過優化產品組合,將毛利率維持在 40% 以上。

-

聚焦核心應用:持續深化在醫療(微創手術保護套、敷料)、汽車(PPF、內裝材)、電子(高機能薄膜)及公共安全(防爆膜)四大領域的市場滲透。

-

拓展防爆市場:把握美國校園安全需求,擴大防爆玻璃膜的市場份額。

長期發展藍圖

-

技術持續領先:投入研發資源於光學級 TPU 薄膜、生物基 TPU 等前瞻技術,拓展新應用場景(如 AR/VR、永續材料)。

-

全球化布局深化:評估在美國或歐洲設立新生產或營運據點的可行性,更貼近主要客戶,並應對地緣政治風險。

-

智慧製造升級:持續推動屏東廠的自動化與數位化,提升生產效率與良率。

-

ESG 永續經營:強化環保製程(如廢溶劑回收、綠電使用),開發更多環保產品,提升企業永續價值。

潛在風險與挑戰

-

原物料價格波動:主要原料 MDI 價格易受國際油價及供需影響,可能衝擊成本與毛利率。

-

匯率風險:外銷佔比較高(美國、中國、歐洲),匯率波動對營收及獲利造成影響。

-

市場競爭加劇:國際大廠與亞洲同業在高階及環保材料領域的投入增加,競爭壓力持續存在。

-

技術追趕壓力:在生物基 TPU 等新興環保材料領域,需加速研發以追趕國際領先者。

-

地緣政治不確定性:中美貿易關係、台海局勢等可能影響全球供應鏈穩定及營運成本。

-

產能擴充決策:若未來訂單成長超乎預期,需審慎評估產能擴充的時機與規模,避免過度投資或產能不足。

投資價值綜合評估

機構法人觀點

國內外機構法人普遍看好鼎基的營運前景與技術實力:

-

評級與目標價:多家券商(如統一證券、國票證券、元富證券、永豐金證券、摩根士丹利)維持買進或增加持股評級,並上修目標價。Fintel 綜合預測 2026 年目標價平均約 224 元。

-

看好理由:肯定其在高階 TPU 應用的領導地位、醫療與車用市場的強勁成長動能、穩固的客戶關係(如醫療長約)、高毛利率及獲利能力,以及清晰的轉型策略。

-

關注焦點:法人關注原料成本波動、產能利用率、防爆膜市場拓展進度及未來海外布局策略。

投資亮點

-

產業領導地位:全球前三大 TPU 薄膜供應商,在利基市場具備技術優勢。

-

垂直整合效益:一條龍生產模式提供品質、成本與效率保障。

-

高值化轉型成功:聚焦高毛利應用領域,獲利能力顯著提升。

-

多元成長引擎:醫療、汽車、電子、防爆四大領域提供持續成長動能。

-

穩健財務表現:營收獲利穩定增長,毛利率維持高檔,現金流充沛,股利政策積極。

-

環保永續趨勢:TPU 材料符合 ESG 趨勢,具備替代 PVC 的長期潛力。

重點整理

-

鼎基先進材料是全球領先的 TPU 薄膜製造商,成功從傳統應用轉型至高附加價值的醫療、汽車、電子等領域。

-

公司擁有獨特的一條龍生產模式,從原料聚合到終端產品加工垂直整合,建立競爭壁壘。

-

主要成長動能來自醫療級薄膜(微創手術保護套)、汽車用薄膜(PPF)及打入蘋果供應鏈的電子材料。

-

2024 年營運表現亮眼,EPS 達 10.44 元,毛利率穩定維持 40% 以上。

-

2025 年展望樂觀,預期營收維持雙位數增長,校園防爆膜開始貢獻營收。

-

公司財務穩健,現金流充沛,股利政策積極,2024 年度配息 8 元創高。

-

未來發展聚焦技術創新(光學膜、生物基材料)、全球布局深化(歐美據點評估)及 ESG 永續經營。

-

主要風險包括原料價格波動、匯率風險、市場競爭及地緣政治不確定性。

-

機構法人普遍看好其長期發展,給予正面評級。

參考資料說明

公司官方文件

- 鼎基先進材料股份有限公司 2024 年第二季法人說明會簡報(2024.08.08)

本研究主要參考法說會簡報的公司營運概況、財務數據、產品結構分析、市場布局及未來展望。簡報詳細說明鼎基最新的營運成果與發展策略,為本文提供權威且全面的資訊。

- 鼎基先進材料股份有限公司相關公告 (2025.03-04)

參考公司於公開資訊觀測站發布之 2024 年度財報、股利分派、私募、停止轉換公司債等公告。

研究報告

- 統一證券投資研究報告(2025.01)

該報告深入分析鼎基先進材料的營運模式、市場競爭力及未來成長潛力,並給予「買進」評等及目標價。

- 國票證券投資研究報告(2025.01)

該報告著重於鼎基在 TPU 市場的領先地位,以及其在高毛利產品領域的優勢,同樣給予「買進」評等及目標價。

- 元富證券投資研究報告(2025.01)

該報告分析鼎基的產品多元化策略及在高附加價值產品方面的發展,並維持「買進」評等及目標價。

- 永豐金證券投資研究報告 (日期未明,提及於 Vocus 文章)

報告提及上修目標價至 180 元。

- 摩根士丹利 (MS) 研究報告 (日期未明,提及於 Vocus 文章)

報告提及評等為「增加持股」。

- Fintel 機構預測資料 (2024-2025)

提供目標價綜合預測數據。

- UAnalyze 投資研究報告 (2024.12 & 2025.01)

提供公司基本面、技術優勢、市場動態及風險分析。

新聞報導

- MoneyDJ 理財網新聞(2025.01.07, 2025.03.05, 2025.04.21 等)

報導重點包含 PPF 訂單回溫、2024/2025 營運展望、股利政策、美國市場與關稅影響等。

- 財訊快報新聞(2024.12.25)

報導聚焦鼎基前三季 EPS、法人預估及 2025 年展望。

- 工商時報新聞(2024.12.24, 2024.08.07 等)

報導強調美國營收比重提升、打入蘋果供應鏈、毛利率增長及轉型策略。

- 經濟日報新聞(2024.12.08, 2024.11.06, 2024.08.23 等)

報導分析鼎基轉型歷程、財報數據、主要產品線及市場拓展成效。

- 時報資訊新聞(2024.11.06, 2025.03.05 等)

報導聚焦財報數據、EPS 表現及股利資訊。

- 鉅亨網新聞(2024.11.05, 2025.03.04 等)

報導強調市場拓展策略、產品應用、供應鏈地位及未來布局。

- 精實新聞(2024.10.16)

報導指出美國車用與醫療訂單狀況及毛利率預期。

- 台灣新生報新聞網(2024.08.01)

報導指出鼎基高機能薄膜應用於蘋果 iPhone 供應鏈。

- 台灣好新聞(2024.02.29)

報導強調鼎基先進材料推出 TPU 革命性產品,搶攻高級車漆保護膜市場。

- 中時新聞網(2024.02.29, 2025.03.10 等)

報導指出鼎基深耕台灣,透過 TPU 材料改變未來想像,並提及 PPF 訂單與防爆產品出貨。

- 信傳媒 (CM Media) (2022.05.10)

提供公司上市前之醫療與車用領域介紹。

- TechNews 科技新報 (2024.12.07)

分析鼎基在高階市場的策略與 ESG 影響。

- Yahoo 新聞/股市 (綜合多篇)

提供公司簡介、股價資訊、新聞彙整。

- Vocus 方格子 (綜合多篇)

提供較深入的公司分析、財務數據解讀、法人觀點整理。

- Cmoney 股市分析/網誌 (綜合多篇)

提供法人報告摘要、營收獲利預測、市場評價。

註:本文內容主要依據 2024 年下半年至 2025 年 4 月的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。