圖(1)個股筆記:1582 信錦(圖片素材取自個股官網)

更新日期:2025 年 03 月 08 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

信錦企業:顯示器樞紐製造的全球領導者,積極佈局新興應用領域

信錦企業股份有限公司(Syncmold Enterprise Corp.,股票代號:1582.TW)於 1979 年 7 月 7 日創立,前身為信錦鋼模有限公司,初期以鋼模及塑膠模具加工製造起家。歷經四十餘年的發展,信錦透過策略性收購富鴻齊,成功跨足顯示器樞紐業務,躍升為全球最大的顯示器樞紐製造商。公司以卓越的技術能力與穩健的經營策略,在全球電子零組件產業中佔據舉足輕重的地位。

公司基本資料

| 項目 | 內容 |

|---|---|

| 公司名稱 | 信錦企業股份有限公司 |

| 英文名稱 | Syncmold Enterprise Corp. |

| 股票代號 | 1582 (電子零組件業) |

| 成立時間 | 1979 年 7 月 7 日 |

| 董事長/總經理 | 陳秋郎 |

| 發言人 | 黃逸群 |

| 代理發言人 | 劉皇佑 |

| 資本額 | 新台幣 14.3 億元(3Q24) |

| 每股淨值 | 新台幣 51.5 元(3Q24) |

| 員工人數 | 約 5,500 人 |

| 公司地址 | 新北市中和區建康路 168 號 9 樓 |

| 聯絡電話 | (02)6621-5888 |

| 傳真 | (02)6621-6000 |

| 電子郵件 | [email protected] |

| 官方網站 | http://www.syncmold.com.tw |

發展歷程里程碑

-

奠基期(1979-1980 年代):

- 1979 年 7 月 7 日,信錦企業股份有限公司成立,初名信錦鋼模有限公司,專注於鋼模及塑膠模具的加工製造。

-

業務擴張期(1990-2000 年代):

- 透過收購富鴻齊,信錦成功拓展業務至顯示器及液晶電視樞紐領域,開始專注於液晶監視器底座、電競監視器底座、AIO 底座及電視底座的研發與製造。

-

全球化與上市期(2009 年至今):

- 2009 年 12 月 17 日,信錦企業股份有限公司於臺灣證券交易所正式掛牌上市。

- 持續擴大全球佈局,於中國華東、福建、廣東、重慶地區以及東南亞、越南等地設立多個生產據點。

產業地位

信錦企業在全球電子零組件產業中佔據關鍵地位,尤其在顯示器樞紐製造領域居於領導地位。公司憑藉卓越的產品技術與專利佈局,在全球市場中展現強勁的競爭優勢。

核心業務分析

信錦企業集團的核心業務聚焦於樞紐(HINGE)的製造與銷售,以及各式模具的加工製造與買賣。產品結構以底座產品為主,營收佔比高達 99.71%,其次為模具相關業務。信錦產品廣泛應用於監視器、電視、AIO 等領域,主要客戶皆為國際知名品牌大廠。

產品系統說明

信錦企業主要產品線可歸納為兩大系統:

-

樞紐及底座系統:

- 液晶監視器底座:應用於各式液晶監視器及電競監視器。

- AIO 底座:應用於一體成型電腦(All-in-One PC)。

- 液晶電視底座:應用於液晶電視。

- 客製化樞紐:依客戶需求設計開發各式客製化樞紐產品。

-

模具系統:

- 塑膠射出模具:應用於塑膠射出成型製程。

- 鋼模:應用於金屬成型製程。

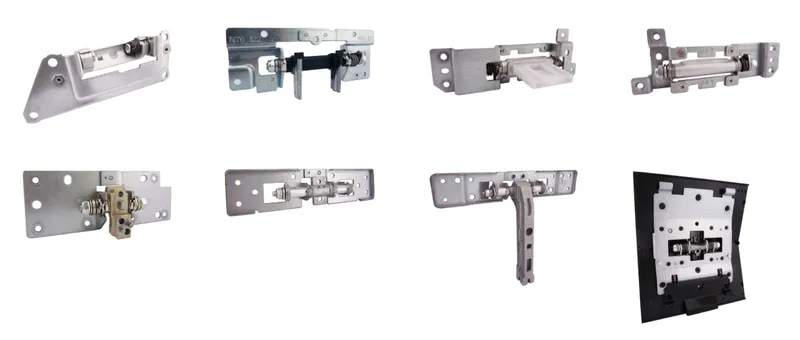

圖(2)底座(資料來源:信錦企業公司網站)

圖(3)軸承(資料來源:信錦企業公司網站)

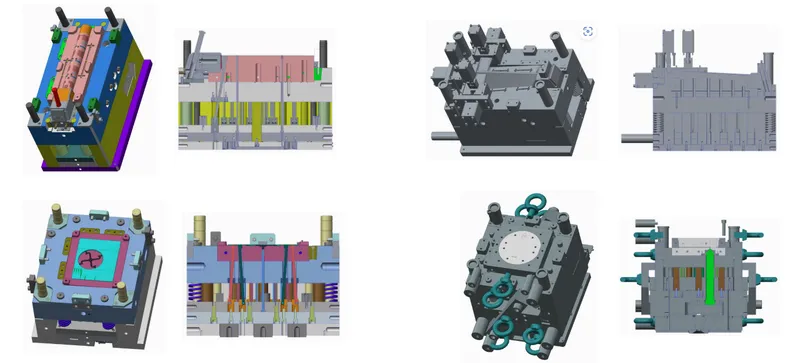

圖(4)塑膠射出與鋼模(資料來源:信錦企業公司網站)

圖(5)子公司信錦智動機器人手臂(資料來源:信錦企業公司網站)

產品應用領域

信錦企業的產品廣泛應用於以下主要領域:

-

顯示器產業:

- 應用產品:液晶監視器、電競監視器、專業顯示器。

- 市場概況:受惠於遠距辦公及電競市場需求,監視器市場表現相對穩健。信錦在全球液晶監視器出貨量市佔率約 28.7%。

-

電腦產業:

- 應用產品:AIO(一體成型電腦)。

- 市場概況:AIO PC 市場需求穩定,惟整體 PC 產業景氣波動影響其成長。

-

電視產業:

- 應用產品:液晶電視。

- 市場概況:液晶電視市場競爭激烈,信錦在此領域的市佔率相對較低,約為全球液晶電視出貨量 3.5%。

-

新興應用領域:

- 應用產品:摺疊裝置軸承、低軌衛星地面接收設備及路由器零組件、醫療器材。

- 市場展望:摺疊裝置及低軌衛星為近年新興熱門應用領域,信錦積極佈局,有望成為未來營運成長動能。

圖(6)主要產品應用(資料來源:信錦企業公司網站)

技術優勢分析

信錦企業在顯示器樞紐製造領域累積深厚的技術實力,構成其競爭優勢的核心:

-

專利佈局:

- 截至 2023 年底,累積獲證專利達 993 件,建構堅實的專利護城河。

- 2022 年取得超過 140 項發明專利,持續強化專利組合。

-

研發創新能力:

- 長期與國際品牌大廠進行共同研發,主導並制定產業規格,展現技術領導地位。

- 持續投入新產品開發,如摺疊裝置軸承、低軌衛星相關零組件等,拓展多元應用領域。

-

客製化能力:

- 具備高度客製化產品設計與製造能力,能快速回應客戶多樣化需求。

- 提供穩定可靠的產品交貨,與客戶建立長期穩固的合作關係。

市場與營運分析

營收結構分析

信錦企業的產品營收結構以底座產品為絕對主力,模具相關業務佔比較低。近年來,公司積極拓展多元應用領域,營收結構略有調整。

產品營收佔比

近期營收組合變化

營收組合說明:

- 監視器(Monitor):營收佔比略為下降,但仍為公司最主要的營收來源。

- AIO(All-in-One 電腦):營收佔比略為提升。

- 電視(TV):營收佔比呈現下滑趨勢。

- 子公司(Subsidaries):營收佔比相對穩定。

- 其他(Others):營收佔比提升,可能來自新興應用領域的貢獻。

區域市場分析

信錦企業的銷售市場遍及全球,以外銷為主。

銷售區域佔比

- 外銷:95.68%

- 內銷:4.32%

區域市場說明:

- 信錦企業在全球各地設有生產基地,主要生產據點分佈於中國大陸及東南亞地區,就近供應全球客戶需求。

- 外銷市場為公司營收主要來源,內銷佔比較低。

財務績效分析

信錦企業近年來營收規模相對持穩,獲利能力表現亮眼,毛利率及營益率維持在良好水準。

近年營收、獲利及毛利率表現

| 2021 (億元) | 2022 (億元) | 2023 (億元) | 3Q23 (億元) | 3Q24 (億元) | |

|---|---|---|---|---|---|

| 營收 | 8.9 | 8.8 | 8.6 | 2.03 | 2.5 |

| 9.7 | 10.2 | 9.8 | 3.00 | 2.5 | |

| 8.8 | |||||

| 每股盈餘 | 5.42 | 5.88 | 7.61 | 2.32 | 1.73 |

| 7.81 | 1.52 | ||||

| 2.03 | |||||

| 3.00 | |||||

| 5.12 | |||||

| 毛利率 | 23.2 | 23.1 | 26.4 | 29.2 | 29.2 |

| 30.6 | |||||

| 26.3 | |||||

| 15.7 | 16.6 | ||||

| 22.1 |

財務績效說明:

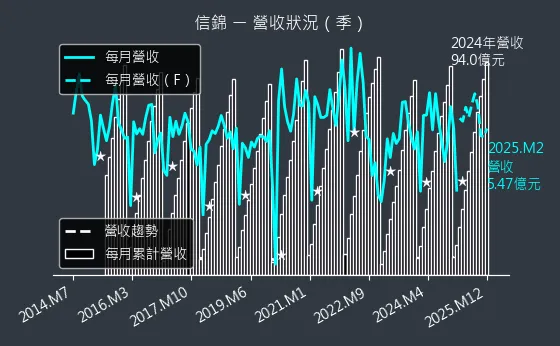

- 營收:近年營收規模相對持穩,2024 年 1 月合併營收達 78.7 億元,年增 2.09%,全年營收達 94.04 億元。

- 毛利率:毛利率表現亮眼,3Q24 毛利率達 29.2%,與 3Q23 持平,2Q24 毛利率更達 30.6%,創單季新高。

- 獲利能力:獲利能力強勁,3Q24 稅後盈餘達 7.95 億元,EPS 為 5.57 元,前三季累計 EPS 達 5.57 元,已超越 2023 全年獲利紀錄。

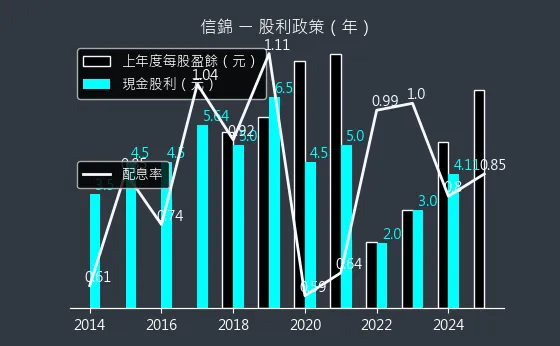

歷年每股盈餘(EPS)、現金股利及發放率

| 年度 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

| 每股盈餘 | 7.61 | 7.81 | 2.03 | 3.00 | 5.12 |

| 現金股利 | 4.50 | 5.00 | 5.30 | 3.00 | 4.11 |

| 發放率 | 59% | 64% | 261% | 100% | 80% |

股利政策說明:

- 信錦企業自 2007 年掛牌以來,連續 17 年配發現金股利,展現穩定的股利政策。

- 歷年現金股利發放率多維持在 80% 以上,2023 年配息率達 80%,每股配發現金股利 4.11 元。

- 長期穩定的配息政策,可望吸引穩健型投資人青睞。

客戶結構與價值鏈分析

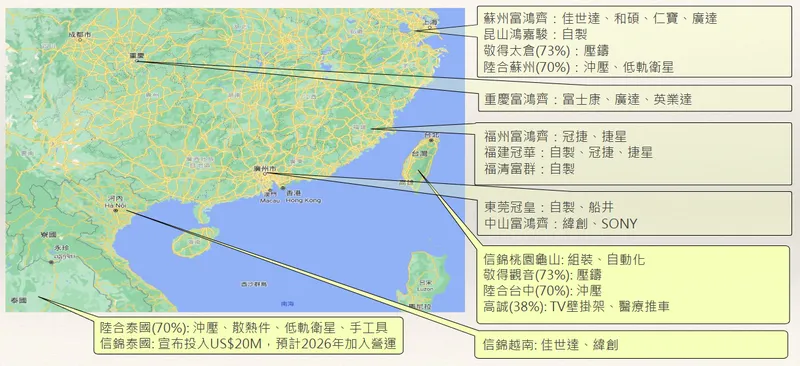

集團生產據點

信錦企業集團在全球佈建完善的生產網絡,以貼近客戶、快速響應市場需求:

-

中國大陸:

- 華東地區:蘇州富鴻齊、昆山鴻嘉駿、陸合蘇州(70%)

- 華南地區:東莞冠皇、中山富鴻齊

- 福建地區:福州富鴻齊、福建冠華、福清富群

- 華中地區:重慶富鴻齊

- 華北地區:天津富鴻齊(資料未提供於簡報中,但可能存在)

-

臺灣:

-

桃園龜山:信錦桃園龜山廠

- 新北新莊:信錦新莊廠(資料未提供於簡報中,但可能存在)

- 桃園觀音:敬得觀音(73%)

- 臺中:陸合臺中(70%)

-

東南亞:

-

泰國:陸合泰國(70%)、信錦泰國(興建中,預計 2026 年營運)

- 越南:信錦越南

-

其他:

-

高誠(38%):生產 TV 壁掛架、醫療推車

- 敬得太倉(73%):壓鑄

生產據點佈局說明:

- 中國大陸:為主要生產基地,涵蓋華東、華南、福建、華中等地,就近服務當地客戶。

- 臺灣:為集團總部及研發中心,並設有生產基地,負責高階產品生產及自動化製程開發。

- 東南亞:近年積極擴張東南亞佈局,於越南、泰國等地設廠,因應客戶產能外移趨勢。

- 多元化生產基地:全球化生產佈局,有助於分散地緣政治風險,提升供應鏈韌性。

客戶群體分析

信錦企業的客戶群體涵蓋國際知名品牌大廠及系統組裝廠:

-

品牌客戶:

- Dell

- HP

- Asus

- Acer

- AOC

- SONY

- NEC

-

系統組裝廠:

- 冠捷(TPV)

- 富士康(Foxconn)

- 緯創(Wistron)

- 仁寶(Compal)

- 廣達(Quanta)

- 和碩(Pegatron)

- 佳世達(Qisda)

- 捷星(Jastar)

客戶結構說明:

- 主要客戶皆為顯示器及電腦產業領導品牌,客戶基礎穩固。

- 與客戶建立長期合作關係,共同研發產品,客戶轉換成本高。

圖(7)集團生產據點(資料來源:信錦企業公司網站)

價值鏈定位

信錦企業在顯示器產業價值鏈中,定位於中游零組件製造商,專注於顯示器樞紐及底座的研發、製造與銷售。

價值鏈角色說明:

- 上游:原物料供應商,提供鋼鐵板材、鋁合金、鋅合金、塑膠粒等原物料。

- 中游:信錦企業,製造顯示器樞紐及底座等零組件。

- 下游:系統組裝廠及品牌廠,將信錦產品組裝應用於終端顯示器產品。

競爭優勢與市場地位

競爭優勢分析

信錦企業在全球顯示器樞紐市場中,具備難以撼動的競爭優勢:

-

技術領先優勢:

- 累積豐厚專利組合,技術實力領先同業。

- 長期與品牌廠共同研發,掌握產業技術發展趨勢。

-

客戶關係優勢:

- 與國際品牌大廠建立長期穩固合作關係,客戶黏著度高。

- 具備客製化產品設計與製造能力,滿足客戶多樣化需求。

-

生產製造優勢:

- 全球化生產佈局,於多國設有生產基地,就近供應客戶,降低運輸成本。

- 持續優化生產製程,提升生產效率,有效控管成本。

-

經營管理優勢:

- 長期 ROE 表現優於同業,展現卓越的經營績效。

- 穩健的財務結構與充沛的自由現金流量,支撐公司長期發展。

市場競爭地位

- 全球市佔率:信錦企業在全球顯示器樞紐市場中,市佔率達 25% 以上,穩居全球第一。

- 主要競爭對手:

- 東浦(3290.TW)

- 兆利(3548.TW)

- 新日興(3376.TW)

- 佳穎(3310.TW)

- 閎暉(3311.TW)

市場地位說明:

- 信錦企業在全球顯示器樞紐市場中,擁有絕對的領導地位,市場佔有率遙遙領先競爭對手。

- 主要競爭對手多為臺灣上市櫃公司,近年來亦積極拓展新興應用領域。

近期重大事件分析

擴大泰國廠投資,強化供應鏈韌性(2024.11 & 2025.02)

- 事件內容:信錦企業董事會決議,將泰國廠投資金額由 500 萬美元大幅增加至 2,000 萬美元,總投資額約新台幣 6.5 億元。

- 事件影響:

- 強化東南亞生產基地:擴大泰國廠產能,提升東南亞地區生產比重。

- 分散地緣政治風險:因應國際地緣政治不確定性,分散生產基地,降低營運風險。

- 提升供應鏈彈性:更彈性地應對客戶需求變化,強化供應鏈韌性。

- 預計效益:泰國新廠預計 2026 年加入營運,可望為公司帶來新的成長動能。

3Q24 獲利表現亮眼,EPS 達 5.57 元(2024.11)

- 事件內容:信錦企業公佈 3Q24 財報,稅後盈餘達 7.95 億元,EPS 為 5.57 元,前三季累計 EPS 達 5.57 元,超越 2023 全年獲利紀錄。

- 事件影響:

- 毛利率提升:3Q24 毛利率達 29.2%,較 23 年同期大幅提升近 9 個百分點,顯示生產效率改善及成本控制得宜。

- 獲利能力強勁:稅後盈餘年增 72.9%,EPS 表現亮眼,顯示公司獲利能力大幅提升。

- 市場信心提振:亮眼的獲利表現,有助於提振市場對信錦企業未來營運的信心。

切入低軌衛星供應鏈,佈局新興應用(2024.09 & 2025.02)

- 事件內容:信錦子公司陸合企業成功切入低軌衛星供應鏈,供應地面接收設備及路由器中的抗電磁干擾(EMI)等零組件,並已開始出貨 SpaceX。

- 事件影響:

- 拓展新興應用領域:成功跨足低軌衛星產業,為營運注入新成長動能。

- 營收貢獻可期:低軌衛星產品營收佔比已達 6% 左右,法人預期 2025 年將顯著增長,未來可望挑戰雙位數。

- 提升產品組合:低軌衛星產品單價及毛利率較佳,有助於優化產品組合,提升整體獲利能力。

未來發展策略展望

短期發展計畫(1-2 年)

-

擴大新興應用領域佈局:

- 積極拓展摺疊裝置軸承業務,鎖定韓系品牌客戶,做出市場區隔。

- 持續擴大低軌衛星相關產品出貨量,提升營收佔比。

- 評估醫療器材等新應用領域發展機會。

-

強化生產基地效能:

- 擴大泰國廠產能,預計 2026 年加入營運,提升東南亞地區生產比重。

- 持續優化生產製程,提升自動化程度,降低生產成本。

- 調整廠區生產配置,提升整體生產效率。

-

提升產品競爭力:

- 持續投入研發創新,開發高階及特殊應用產品。

- 優化產品組合,提升高毛利產品比重。

- 強化專利佈局,鞏固技術領先優勢。

中長期發展藍圖(3-5 年)

-

擴大集團營運規模:

- 透過新興應用領域拓展,擴大營收規模。

- 整合客戶資源,拓展合作項目,深化客戶關係。

- 評估策略性併購機會,擴張集團版圖。

-

提升全球市場佔有率:

- 深耕既有客戶,擴大供貨比重。

- 開拓新客戶群,拓展市場觸角。

- 加強東南亞等新興市場佈局,掌握市場成長機會。

-

強化企業永續發展:

- 持續推動 ESG(環境、社會、治理)相關工作,提升企業永續競爭力。

- 優化環境管理系統,落實節能減碳措施。

- 強化人才培育與管理,建立集團人才庫。

投資價值綜合評估

投資優勢

- 產業領導地位:全球顯示器樞紐製造龍頭,市佔率第一。

- 技術領先優勢:專利佈局完整,研發創新能力強。

- 客戶關係穩固:與國際品牌大廠建立長期合作關係。

- 獲利能力強勁:毛利率及營益率表現亮眼,ROE 穩定。

- 股利政策穩健:連續 17 年配發現金股利,股息殖利率具吸引力。

- 新興領域佈局:積極拓展摺疊裝置、低軌衛星等高成長應用領域。

風險提示

- 產業景氣波動:顯示器產業景氣受總體經濟環境影響,可能影響公司營收表現。

- 市場競爭加劇:顯示器樞紐市場競爭激烈,競爭對手積極追趕。

- 原物料價格波動:原物料價格波動可能影響公司生產成本及獲利能力。

- 匯率變動風險:公司營收以外銷為主,匯率波動可能影響獲利表現。

投資建議

綜合考量信錦企業的產業地位、競爭優勢、財務表現及未來發展潛力,以及機構法人的評價,建議投資人可關注信錦企業的長期投資價值。

投資建議重點:

- 長期持有:信錦企業具備穩健的營運體質及良好的發展前景,適合長期投資。

- 關注新興應用領域:密切關注摺疊裝置及低軌衛星業務發展進度,有望成為未來營運成長引擎。

- 留意產業景氣變化:關注顯示器產業景氣動向及市場競爭態勢,適時調整投資策略。

重點整理

- 產業龍頭地位穩固:全球顯示器樞紐製造領導廠商,市佔率第一。

- 技術與客戶優勢顯著:專利技術領先,客戶關係深厚,具備高客戶黏著度。

- 財務體質健全:獲利能力強勁,ROE 穩定,股利政策穩健。

- 積極佈局新興應用:跨足摺疊裝置、低軌衛星等高成長領域,開創營運新動能。

- 擴大東南亞投資:加碼泰國廠投資,強化供應鏈韌性,分散地緣政治風險。

- 未來展望樂觀:受惠於 AI PC 換機潮及新興應用領域成長,營運可望逐季向上。

參考資料說明

公司官方文件

-

信錦企業股份有限公司官方網站

本研究參考信錦企業官方網站,以取得公司簡介、產品資訊、企業社會責任報告書等公開資訊,作為公司基本資料及營運概況之佐證。 -

信錦企業股份有限公司法人說明會簡報(2024.12.27)

本研究主要參考信錦企業法人說明會簡報,以取得公司產業分析、營運概況、財務數據、未來展望等資訊,簡報內容由公司官方發布,具備權威性與即時性。 -

信錦企業股份有限公司企業社會責任報告書(2023)

本研究參考信錦企業企業社會責任報告書,以了解公司在環境永續、社會責任、公司治理等 ESG 方面的實踐與承諾。 -

信錦企業股份有限公司財務報告(2024 年第三季)

本文之財務分析數據,主要參考信錦企業 2024 年第三季財務報告,包含營收、毛利率、營業利益、稅後淨利、每股盈餘等關鍵財務指標。

產業研究報告

-

群益證券研究報告(2024.12)

本研究參考群益證券針對信錦企業發布之研究報告,以了解法人機構對公司營運展望及投資評等的分析觀點。 -

宏遠證券研究報告(2024.12)

本研究參考宏遠證券針對信錦企業發布之研究報告,以取得法人機構對公司營運預估及目標價設定等資訊。 -

MoneyDJ 理財網 – 財經百科 – 信錦企業

本研究參考 MoneyDJ 理財網財經百科中關於信錦企業之公司簡介、歷史沿革、營業項目、產業地位等資訊,作為公司背景資訊之補充。

新聞報導

-

鉅亨網新聞 – 信錦企業相關新聞報導(2024.08-2025.02)

本研究參考鉅亨網關於信錦企業之新聞報導,以蒐集公司近期營運動態、重大事件、市場展望等即時資訊。 -

經濟日報新聞 – 信錦企業相關新聞報導(2024.08-2025.02)

本研究參考經濟日報關於信錦企業之新聞報導,以補充公司營運表現、擴廠計畫、新興應用領域發展等資訊。 -

工商時報新聞 – 信錦企業相關新聞報導(2024.08-2025.02)

本研究參考工商時報關於信錦企業之新聞報導,以佐證公司財務數據、法人評估、未來展望等分析內容。

註:本文內容主要依據上述 2024 年第三季及 2025 年初之公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得之官方文件、研究報告及新聞報導。

參考資料來源

資料來源:信錦公司網站、法說資料、券商研究報告、鉅亨網、Moneydj、各大報新聞。

公司網址:https://www.syncmold.com.tw

法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/158220241206M001.pdf

基本概況

股價:103.0

預估本益比:17.31

預估殖利率:5.66%

預估現金股利:5.86元

報表更新進度:□ 月報 □ 季報

圖(8)1582 信錦 EPS 熱力圖

股價走勢

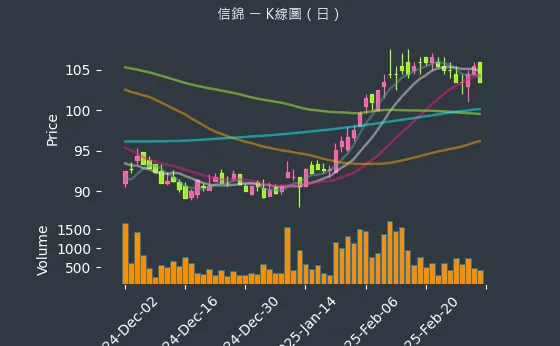

圖(9)1582 信錦 K線圖(日)

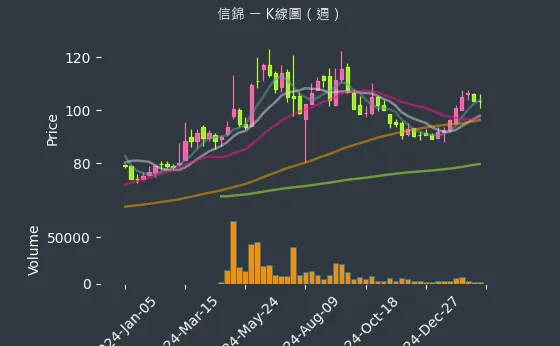

圖(10)1582 信錦 K線圖(週)

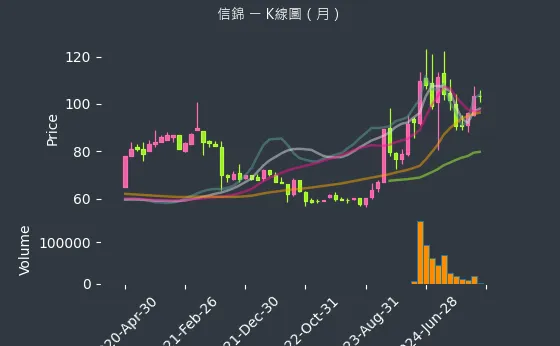

圖(11)1582 信錦 K線圖(月)

日報表

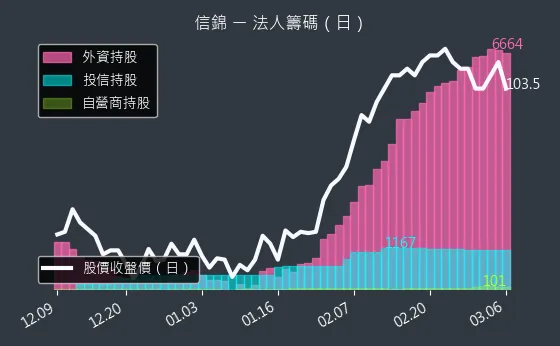

圖(12)1582 信錦 法人籌碼

週報表

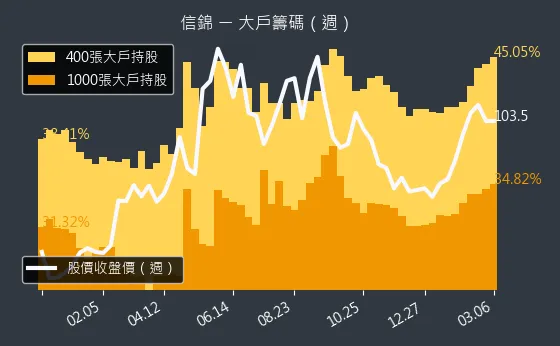

圖(13)1582 信錦 大戶籌碼

月報表

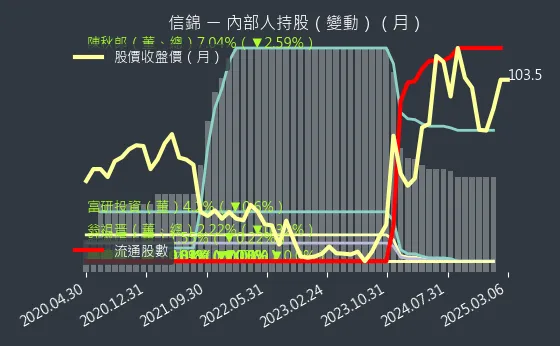

圖(14)1582 信錦 內部人持股

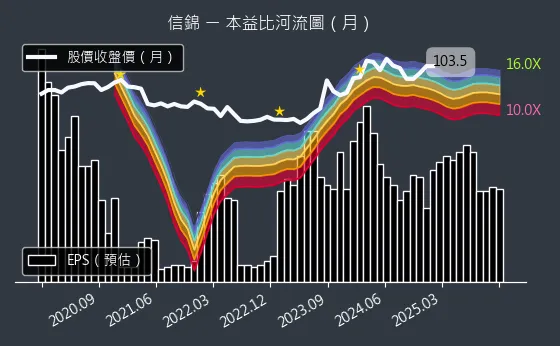

圖(15)1582 信錦 本益比河流圖

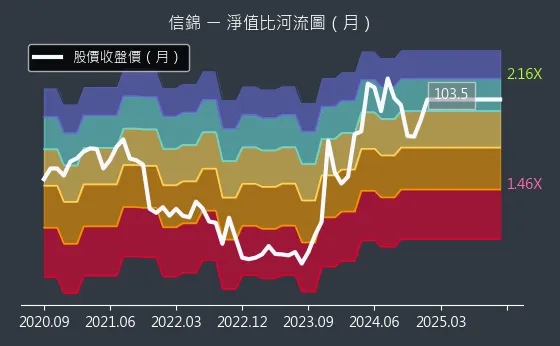

圖(16)1582 信錦 淨值比河流圖

新聞筆記

5元 Note right of 2025.02.07: →信錦顯示器軸承訂單穩定,低軌衛星領域有成長空間 Note right of 2025.02.07: →信錦切入低軌衛星供應鏈,營收比重已達6%左右 Note right of 2025.02.07: ↑法人預期 25 年信錦低軌衛星業務將明顯增長

年同期大增近9個百分點,稅後盈餘達7.95億元,E

PS為5.57元,顯示出良好的經營表現 Note right of 2024.11.11: →信錦董事會決定將泰國廠的投資金額從500萬美元提

升至2000萬美元,以應對地緣政治影響,總投資額約

新台幣6.5億元 Note right of 2024.11.11: →3Q24 合併營收為24.69億元,較上季減少2

.6%,但營業利益達3.78億元,年增18.4%,

顯示出穩健的獲利能力 Note right of 2024.11.11: →累計前三季合併營收71.49億元,年增9.8%,

毛利率29.7%,營業利益年增129.5%,顯示出

強勁的成長潛力 Note right of 2024.11.11: →展望未來,市場需求因微軟Windows10停止更

新及AI PC推動而增加,信錦計畫擴大東南亞生產基

地以滿足客戶需求

每股純益達5.57元,超過 23 年 24 年5.

12元的獲利紀錄 Note right of 2024.11.09: →因應國際需求變化,信錦董事會決定將泰國廠投資金額

從500萬美元增加至2000萬美元,以提升生產彈性 Note right of 2024.11.09: →信錦前三季營收71.49億元,年增9.8%;毛利

率29.7%,較 23 年同期提升8.8個百分點,

顯示出生產效率改善

上季減少2.6%,年減1.9%,顯示出市場需求的疲

弱 Note right of 2024.11.08: →3Q24 毛利率達29.2%,較 23 年同期提

升4.2個百分點,反映出生產製程優化及材料成本管理

的成效 Note right of 2024.11.08: →前三季稅後淨利達7.95億元,年增72.9%,每

股盈餘(EPS)為5.57元,顯示出強勁的獲利能力 Note right of 2024.11.08: →信錦企業董事會決定將泰國廠的投資從500萬美金增

加至2000萬美金,以應對國際市場需求的變化 Note right of 2024.11.08: →展望未來,研調機構預測整體產業將在 25 年逐步

復甦,受惠於Windows10停止更新及AI PC

的換機需求

貨地點至東南亞,生產基地已在泰國

,最高觸及113.5元 Note right of 2024.08.19: ↑3Q24 預期高個位數成長,毛利率將超過 1Q2

4 ,24 年業績看好

17.2%,創單季新高 Note right of 2024.08.08: ↑2Q24 獲利3.32億元,年增94.7%,EP

S達2.32元,1H24 累計EPS為4.05元 Note right of 2024.08.08: ↑信錦 2Q24 毛利率30.6%、營益率17.2

%均創下新高,單季獲利3.32億元,年增94.7%

,EPS達2.32元 Note right of 2024.08.08: ↑信錦 1H24 EPS達4.05元,年增1.77

倍。 7M24 營收9.17億,年增23.1%,顯

示 3Q24 營運動能穩步增加

營收挑戰高個位數成長 Note right of 3Q24: ↑法人預估信錦 1H24 EPS接近 4 元,24

年獲利有望回到7元以上 Note right of 3Q24: ↑低軌衛星產品和監視器產品推高毛利率,3Q24 毛

利率仍可期 Note right of 3Q24: →若 25 年未加重資本支出,股利政策有可能重返5

元 Note right of 3Q24: ↑續傳統旺季效應,營收維持高檔

17.81%、年增17.27% Note right of 2Q24: ↑惠於低軌衛星產品出貨及 AI PC 需求帶動,季

增幅挑戰 2 成 Note right of 2Q24: ↑24 年 EPS 有望挑戰 7 元,為連續第二年

賺逾半個股本 Note right of 2Q24: →全球市占率 25%,為戴爾與惠普主要供應商,受

AI PC 換機潮影響,高階底座需求增加 Note right of 2Q24: ↑:一般規格底座 4~5 美元,高階底座 7~8

美元,歐美大廠規格可能站上雙位數 Note right of 2Q24: ↑增接近 20%,維持高檔 Note right of 2Q24: ↑需求:帶動產品組合優化,提升高階底座比率,增強營

收與獲利成長動能 Note right of 2Q24: ↑信錦 24 年可望逐季向上、優於 23 年,24

年營收可望年增 8-10%,上看 95 億元,毛

利率可望同步向上,將帶動整體獲利增幅優於營收表現 Note right of 2Q24: ↑公布 1Q24 財報,不僅三率三升,稅後純益2.

44億元,年增552.2%,每股稅後純益(EPS)

達1.73元,優於預期 Note right of 2Q24: →展望 2Q24 ,信錦預期各項產品出貨可望較 1

Q24 成長 Note right of 2Q24: →受惠於較佳的產品組合、生產製程改善、材料成本控制

得宜及模具收入認列等因素下,毛利率衝上29.2%,

季增3.8個百分點、年增12.2個百分比,為公司歷

年來的新高紀錄 Note right of 2Q24: →轉投資的工智聯科技 24 年首度參加智慧製造展,

工智聯總經理林財池表示,智慧製造的餅持續擴大,加入

賽局的Player愈來愈多 Note right of 2Q24: →看好公司有信錦集團資源加持,及長年累積,23 年

已經損益二平,24 年的訂單已排至 3Q24 ,看

好 24 年營收可望勁揚逾倍,並挑戰轉盈 Note right of 2Q24: ↑在手訂單充沛,除了信錦集團之外也取得不少外部客戶

訂單,24 年營收可望較 23 年翻倍,進入獲利軌

道 Note right of 2Q24: →24 年訂單都已經接洽完畢,24 年營收估達 4

500 萬元,將較 23 年 2200 萬元倍增,

獲利方面,23 年已經達到損平,24 年在營收規模

放大下,可望開始獲利

品的出貨表現可望比 1Q24 再成長 Note right of 1Q24: ↑信錦 24 年摺疊、低軌衛星應用逐步放量 營收可

望年增1成 Note right of 1Q24: ↑訂單能見度趨於樂觀,加上摺疊產品開花結果、低軌衛

星應用持續擴大 Note right of 1Q24: ↑東南亞布局逐步發酵等帶動下,24 年營運相較過去

幾年樂觀,24 年可望逐季向上、優於 23 年 Note right of 1Q24: ↑公司摺疊應用布局多年,24 年正式開花結果,軸承

導入國內品牌的摺疊平板,產品將於 24 年上市 Note right of 1Q24: →摺疊手機方面,由於陸系品牌目前已有多家國內同業供

應,因此信錦會把目標鎖定在韓系品牌,做出市場區隔 Note right of 1Q24: →除了摺疊應用外,信錦也打進美系低軌衛星通訊運營商

,自 23 年起供應地面接收設備及路由器中的抗電磁

干擾 (EMI) 等零部件 Note right of 1Q24: →在客戶訂單穩定增加下,信錦看好,未來二年相關比重

可望達雙位數,且單價、毛利率均佳,也有助獲利表現 Note right of 1Q24: ↑信錦近年積極東南亞布局成效顯現,越南廠受位美系筆

電品牌、顯示器代工大廠等主要客戶持續在當地擴大生產

下,越南廠也將同步受惠 Note right of 1Q24: →信錦獲利登三年新高 擬配發股息4.11元 Note right of 1Q24: →信錦 23 年每股賺5.12元 配息4.11元 Note right of 1Q24: →監視器底座暨軸承廠信錦公布 23 年度財報,24

年獲利重返成長創近三年新高紀錄,每股稅後純益達5

.12元,年增70.7%

%~10%,毛利率還有成長空間 Note right of 4Q23: →錦為全球第一大監視器軸承暨底座廠商,目前監視器應

用占比約61%,AIO達9%,TV約占8%,子公司

敬得、陸合總計占營收約19% Note right of 4Q23: →法人預估,信錦 24 年 營收可望成長5~10% Note right of 4Q23: →非手機的折疊產品有配合台系、美系客戶開發中,但客

戶產品尚未正式發表,因此無法透露更多細節 Note right of 4Q23: →折疊產品ASP高於原有產品,但毛利率要等正式量產

後才有參考性 Note right of 4Q23: →全球顯示器市場規模在疫情前,每年約1.2~1.3

億台,20 年 至 22 年 受惠於疫情紅利,提升

到1.35~1.45億台 Note right of 4Q23: →因旗下產能占比達40%的蘇州廠火災,導致當年度E

PS降至2.03元,23 年據法人推估,EPS將回

到4.5~5元水準 Note right of 4Q23: ↑受惠摺疊商機 法人評等「買進」看好未來獲利 Note right of 4Q23: ↑信錦 23 年EPS可望達4.5到5元,迎來近三

年高峰,隨著獲利優化,也看好信錦 24 年配息有提

升的空間 Note right of 4Q23: ↑稅後純益 2.51 億元,季增 47.5%、年增

55.9%,每股純益 2.03 元,單季賺贏 1

H23 Note right of 4Q23: →隨著庫存修正已近尾聲,產業 24 年可望迎來小幅

成長

及毛利率向上,帶動整體獲利表現 Note right of 3Q23: ↑在東南亞除了有泰國廠之外,2019年投入的越南廠

也開始擴大出貨量,預期到23年底營收佔比可望達5%

至10%

深度分析

季報表

圖(17)1582 信錦 營收狀況

圖(18)1582 信錦 獲利能力

圖(19)1582 信錦 合約負債

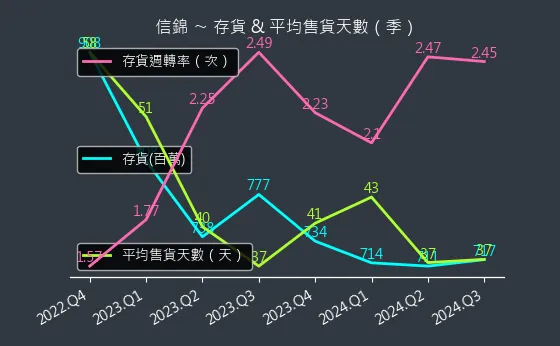

圖(20)1582 信錦 存貨與平均售貨天數

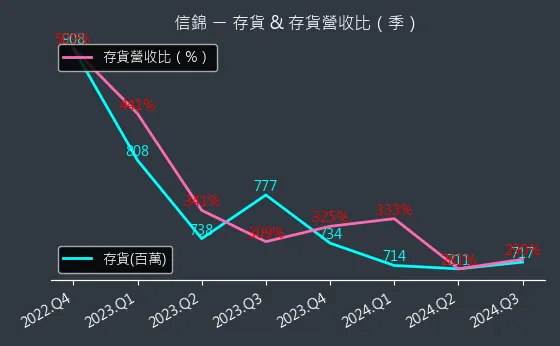

圖(21)1582 信錦 存貨與存貨營收比

圖(22)1582 信錦 現金流狀況

圖(23)1582 信錦 杜邦分析

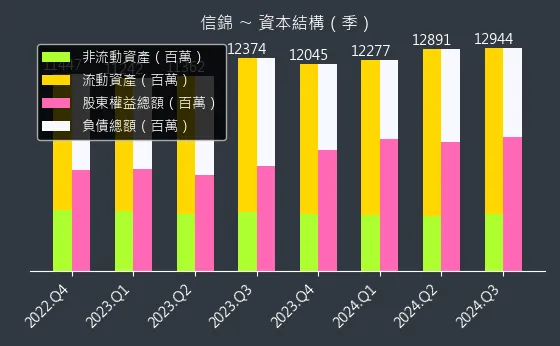

圖(24)1582 信錦 資本結構

年報表

圖(25)1582 信錦 股利政策