圖(1)個股筆記:3034 聯詠(圖片素材取自個股官網)

更新日期:2025 年 03 月 27 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

聯詠科技的創新與突破:從顯示器驅動 IC 到 AI 時代的科技領航者

聯詠科技股份有限公司成立於 1997 年,最初由聯電商用產品事業部獨立而出。作為智慧影像和智慧顯示技術領域的整體解決方案提供者,聯詠已發展成為全球顯示相關晶片供應的領導廠商。根據 2023 年的數據,聯詠不僅是全球第七大、台灣第二大 IC 設計公司,更在全球平面顯示器驅動 IC 領域佔據前三名的市場地位。

主要業務與產品特色

聯詠科技的產品線主要分為兩大類:驅動 IC(Driver IC)和系統單晶片(System on Chip,SoC)。根據最新的產品營收數據,驅動 IC 約佔公司總營收的 63%,SoC 產品則佔 37%。該產品結構反映了公司在顯示器驅動技術領域的領先地位,同時也展現了在系統整合方面的實力。

驅動 IC 產品線

驅動 IC 是聯詠的核心業務,包含 LCD 和 AMOLED 驅動 IC,應用範圍橫跨大尺寸電視面板到小尺寸智慧型手機螢幕。特別值得注意的是,公司已成功開發新一代 OLED TDDI(Touch with Display Driver Integration)產品,預計在 2025 年第二季開始量產。這項產品不僅能提升觸控性能,還可降低能耗,有助於延長 AI 手機的電池續航時間。

系統單晶片產品

在 SoC 產品方面,聯詠主打電視單晶片解決方案,並逐步擴展至安防監控和電源管理等領域。公司積極布局先進製程,已成功將 6 奈米製程導入量產,並規劃使用更先進的 FinFET 製程技術,以提升產品性能並降低成本。

市場版圖與客戶群

聯詠的市場布局以亞太地區為主要重心,同時積極開拓全球市場。2024 年的重大突破是成功進入蘋果 iPhone 供應鏈,預計將為 iPhone 16 系列提供 OLED 驅動 IC。此外,聯詠也與三星等國際大廠建立了穩固的合作關係,進一步拓展了其全球市場版圖。根據最新數據,亞太地區銷售佔比約 63%,台灣國內市場約佔 37%。

研發實力與競爭優勢

聯詠高度重視研發投入,2024 年前三季的研發費用達 124.7 億元,佔營收比重約 16.09%。公司持續在新技術和新製程方面進行突破,特別是在 OLED TDDI 和高效能運算 IT TCON 產品的開發上。此外,聯詠計劃在台南設立新的研發辦公室,進一步強化研發能量。

財務表現與營運狀況

根據最新財報,2024 年第三季聯詠的合併營收為 278.66 億元,較第二季成長 10.44%。營業毛利率達 39.74%,營業利益率為 22.40%。儘管面臨全球經濟不確定性的挑戰,公司仍維持穩健的財務結構,截至 2024 年第三季底,現金及約當現金達 419.97 億元,顯示充裕的營運資金。

未來展望與發展策略

展望未來,聯詠將聚焦於三大發展方向:

-

AI 應用布局:看好 AI PC 和 NB 市場帶來的換機需求,積極開發相關解決方案。

-

新世代顯示技術:持續投資 OLED TDDI 技術,預計 2025 年第二季量產的新產品將提升觸控性能並降低能耗。

-

產品組合優化:透過新產品研發改善產品組合,並採用更先進製程以降低成本,應對市場競爭壓力。

近期,摩根士丹利證券對聯詠的評價顯著提升,將投資評級從「劣於大盤」調整為「優於大盤」,並將目標股價上調至 666 元。這一評價調整反映了市場對聯詠在折疊屏驅動 IC、市場份額擴大、晶圓成本降低及 AI ASIC 新商機等方面發展前景的樂觀預期。

聯詠科技憑藉其在顯示技術領域的深厚積累和持續創新的精神,正穩步邁向 AI 時代的新格局。隨著消費性電子產品朝向更智慧化的方向發展,聯詠的技術實力和市場布局將為其帶來更多發展機會。

參考資料說明

公司官方文件

-

聯詠科技股份有限公司 2024 年第三季法人說明會簡報(2024.11.06)

本研究主要參考該簡報的財務數據、產品結構分析及營運展望。簡報中詳細說明了公司 2024 年前三季的營運成果,包含合併財務報表、產品營收比重及未來業績預測。 -

聯詠科技 2024 年第三季財務報告(2024.11.06)

本文的財務分析主要依據此份財報,涵蓋合併營收、毛利率、營業費用等關鍵數據,以及第四季業績展望。

研究報告

-

摩根士丹利證券投資研究報告(2024.08.07)

該報告提供對聯詠科技的投資評級分析,從「劣於大盤」調升至「優於大盤」,並將目標價格上調至 666 元。報告深入探討公司在折疊屏升級、市占擴張等方面的優勢。 -

法人機構研究報告(2024.11.25)

分析聯詠科技在 AI 趨勢下的市場機會,特別是在 AI PC、NB 及平板市場的布局,以及 OLED TDDI 新產品的發展前景。

新聞報導

-

產業分析報導(2024.11.14)

報導聯詠科技南科新廠動土計畫,以及南科 2024 年投資突破三百億的重要里程碑。 -

市場動態報導(2024.10.08)

分析聯詠科技成功進入 iPhone 16 供應鏈的意義,以及在 OLED TDDI 技術發展的最新進展。

公司發展文件

-

聯詠科技公司簡介(2024)

提供公司基本資料,包含成立背景、主要業務範圍及產品線說明。 -

產品開發規劃報告(2024.11)

詳述公司在 OLED TDDI、AI 應用等領域的技術發展規劃。

註:本文內容主要依據上述 2024 年的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。特別著重於 2024 年第三季的財務數據及營運展望,以確保資訊的時效性及準確性。

參考資料來源

資料來源:聯詠公司網站、法說資料、券商研究報告、鉅亨網、Moneydj、各大報新聞。

公司網址:https://www.novatek.com.tw

法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/303420250212M001.pdf

法說會影音連結:https://www.youtube.com/watch?v=f4EyoGUzTUc

基本概況

股價:554.0

預估本益比:15.82

預估殖利率:4.97%

預估現金股利:27.75元

報表更新進度:☑ 月報 ☑ 季報

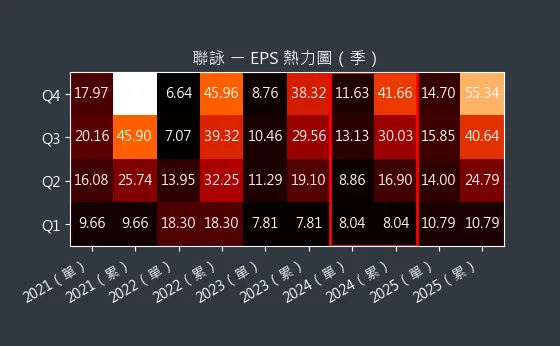

圖(2)3034 聯詠 EPS 熱力圖

股價走勢

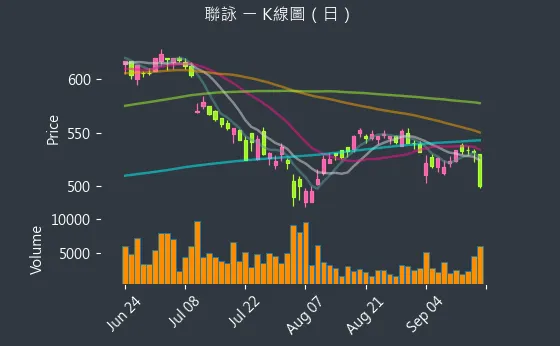

圖(3)3034 聯詠 K線圖(日)

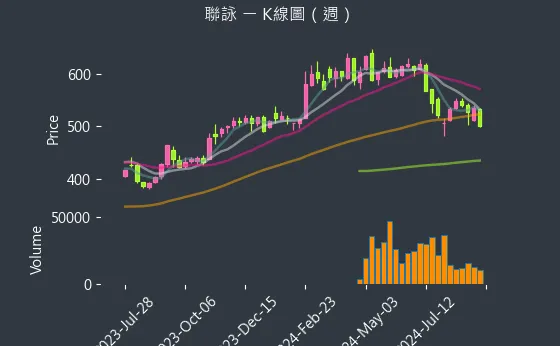

圖(4)3034 聯詠 K線圖(週)

圖(5)3034 聯詠 K線圖(月)

日報表

圖(6)3034 聯詠 法人籌碼

週報表

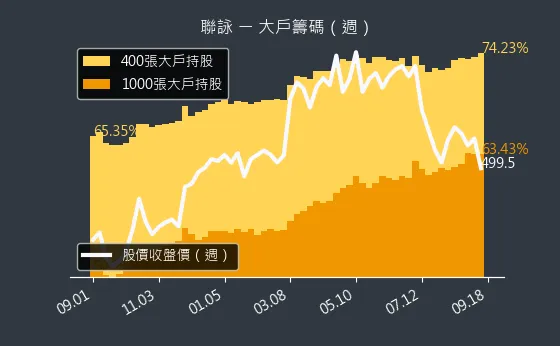

圖(7)3034 聯詠 大戶籌碼

月報表

圖(8)3034 聯詠 內部人持股

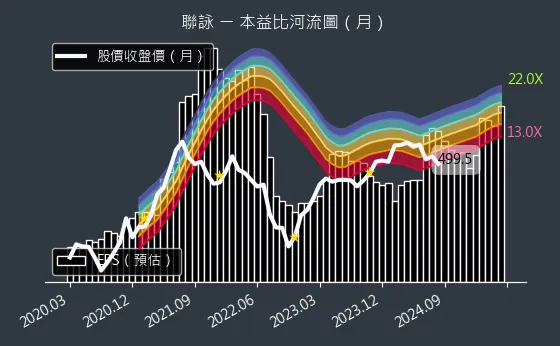

圖(9)3034 聯詠 本益比河流圖

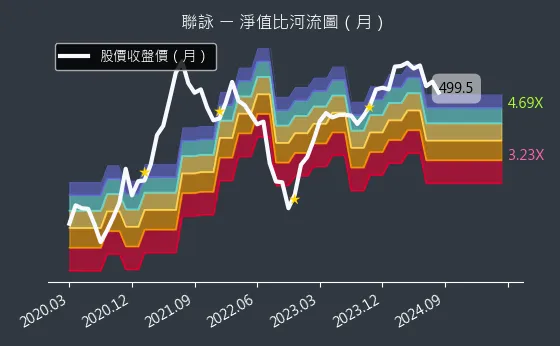

圖(10)3034 聯詠 淨值比河流圖

新聞筆記

成前十大IC設計公司中唯一衰退的公司

)成分股包含聯詠

聯詠、長榮 Note right of 2025.03.17: ↑24 年 全球前十大IC設計業者,台灣有聯發科、

瑞昱、聯詠上榜

%,營運動能強勁

前五大成分股包括台積電、聯電、聯詠、大立光及研華等

標的

ar Daddy 撐腰 Note right of 2025.03.13: ↑聯電、聯詠、聚陽 25 年漲幅勝過加權指數及台積

電

0.54%,表現抗跌 Note right of 2025.03.12: →聯詠科技等多家科技廠新廠亦陸續動土

3%、年增29.9%,消費性電子需求殷切 Note right of 2025.03.07: ↑聯詠 1Q25 合併營收預估260億至272億元

,成本控管優化,毛利有望維持 Note right of 2025.03.07: ↑2Q25 整合觸控功能之OLED TDDI產品將

量產,安卓手機採用OLED DDI比重提高 Note right of 2025.03.07: →聯詠專注於邊緣AI裝置,往機器視覺、智慧家居發展

,加速AI應用 Note right of 2025.03.07: →聯詠參與Arm Neoverse平台,往5/4奈

米精進,與國際大廠合作延伸ASIC業務

電等

股

高

聯詠等

540元 Note right of 2025.02.13: →聯詠最高估值630元,最低估值400元 Note right of 2025.02.13: ↑18位分析師給予聯詠積極樂觀評價 Note right of 2025.02.13: →聯詠近 2025.02.05 股價上漲0.55%

,與大盤表現同步 Note right of 2025.02.13: ↑FactSet最新調查顯示,聯詠 24 年 EP

S預估中位數上修至32.94元 Note right of 2025.02.13: →FactSet調查中,聯詠 24 年 EPS最高

估值33.43元,最低估值32.3元 Note right of 2025.02.13: →FactSet預估聯詠 25 年 EPS中位數為

35.45元 Note right of 2025.02.13: ↑法人關注華碩、聯詠業績火熱 Note right of 2025.02.13: ↑聯詠受惠客戶提早拉貨,1Q25 營收可望淡季不淡 Note right of 2025.02.13: ↑外資給予聯詠「優於大盤」評等,上調目標價 Note right of 2025.02.13: ↑多家外資力挺調高聯詠目標價 Note right of 2025.02.13: ↑美系外資估聯詠 2Q25 營收續成長,重申「加碼

」評等

EPS 7.89元 Note right of 2025.02.12: ↓聯詠指出 4Q25 消費性電子產品進入淡季 Note right of 2025.02.12: ↑聯詠預估 1Q25 營收季增3-8%,年增6-1

1% Note right of 2025.02.12: ↑受惠中國舊換新補貼政策及客戶提前拉貨 Note right of 2025.02.12: ↑聯詠 1Q25 營收將優於以往,受益大陸補貼及關

稅 Note right of 2025.02.12: ↑中美政策都受惠,聯詠 1Q25 營收有望達272

億元 Note right of 2025.02.12: ↑多家外資看好聯詠,調高目標價至最高640元

% Note right of 2025.02.07: →聯詠致力於OLED TDDI等高階產品開發

TDDI Note right of 2025.02.05: →聯詠 24 年 3Q25 EPS 25.54元,

面板顯示器IC居冠

00張 Note right of 2025.01.23: →聯詠封關日上漲1.16%,來到524元

包含長榮、聯詠等

足影響 Note right of 2025.01.07: ↑聯詠看好AI PC等換機需求將帶動營收成長 Note right of 2025.01.07: →聯詠 12M25 營收單月成長 Note right of 2025.01.07: →聯詠重返千億俱樂部 Note right of 2025.01.07: ↑聯詠看好 25 年 AI手機及NB/PC裝置換機

潮,股價上揚

電則是外資買超最大金額股票,達610億元

進入TDDI量產,提升觸控性能並減少能耗,有助A

I手機續航 Note right of 2024.11.25: →儘管消費性電子需求不穩,聯詠看好AI趨勢,並預計

AI PC/NB及Tablet市場將帶來換機需求 Note right of 2024.11.25: →聯詠計劃於台南開設研發辦公室,並透過新產品研發來

改善產品組合並降低成本,應對DDIC價格壓力 Note right of 2024.11.25: →驅動IC市場需求將持續增長,TDDI與AMOLE

D技術普及推動市場擴展,並向汽車和物聯網領域延伸

算前逆勢上漲1.44%,重返 2024.11.05

線之上 Note right of 2024.11.19: ↓聯詠預計 4Q24 營收將季減雙位數,但 25

年 在AI換機需求及OLED TDDI新品帶動下,

營收可望成長

TDDI新品預計 2Q25 量產,或納入蘋果新機

應用

三百億,營業額預估將突破兩兆 Note right of 2024.11.14: →南科引進聯詠科技後,將在科技軟硬體領域增強競爭力

,未來產值潛力巨大 Note right of 2024.11.14: →南科管理局計劃在南北各地建立六處基地,發展特色產

業以促進穩健成長

,其產品結構中系統單晶片占比37%,顯示出穩健的業

務表現 Note right of 2024.11.08: →法人指出AI仍是未來趨勢,消費性電子產品需密切觀

察,但OLED平板滲透率將持續成長,有望帶動未來需

求

元之間,季減約10.3%至13.9%

40-250億元,受淡季及需求不足影響 Note right of 2024.11.06: →3Q24 每股淨利為8.64元,年減17.4%,

毛利率和營益率也均低於 23 年同期 Note right of 2024.11.06: →中國市場雖有急單,但整體消費性電子回溫力道仍顯不

足,影響 4Q24 表現 Note right of 2024.11.06: →OLED TDDI產品預計 2Q25 量產,將提

升性能並降低成本 Note right of 2024.11.06: →OLED TDDI預計 2Q25 量產,性能提升

且成本降低,有助於未來AI手機的電池續航

深度分析

季報表

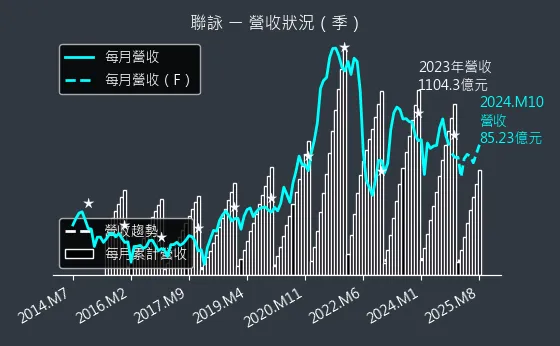

圖(11)3034 聯詠 營收狀況

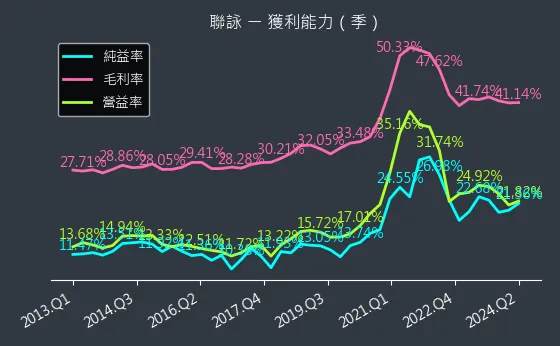

圖(12)3034 聯詠 獲利能力

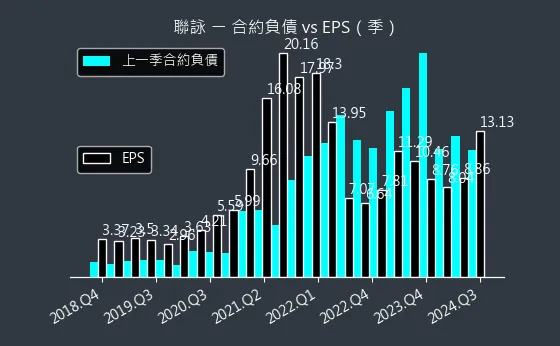

圖(13)3034 聯詠 合約負債

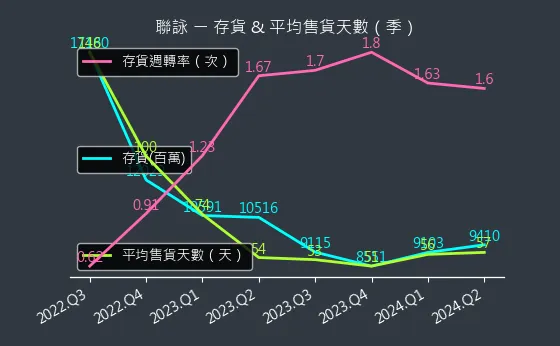

圖(14)3034 聯詠 存貨與平均售貨天數

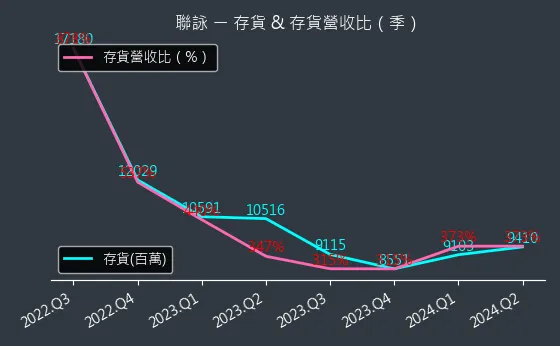

圖(15)3034 聯詠 存貨與存貨營收比

圖(16)3034 聯詠 現金流狀況

圖(17)3034 聯詠 杜邦分析

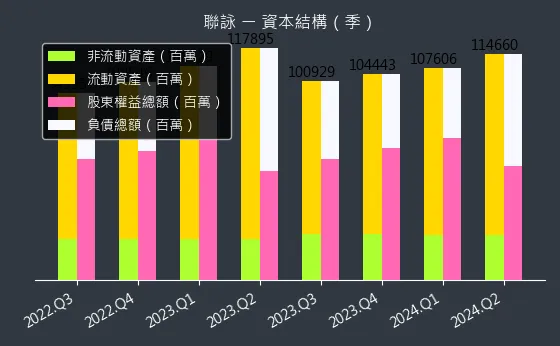

圖(18)3034 聯詠 資本結構

年報表

圖(19)3034 聯詠 股利政策