圖(1)個股筆記:3504 揚明光(圖片素材取自個股官網)

更新日期:2025 年 03 月 25 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

揚明光學:光學技術的領航者,多元應用布局

揚明光學股份有限公司(Young Optics Inc.,股票代號:3504.TW)於 2002 年 2 月 18 日在新竹科學園區成立,為中強光電股份有限公司的轉投資公司。公司專注於光學元件、光學引擎及其關鍵組件的研發、設計、製造與銷售,致力於成為全球光學集成設計製造的先驅企業。揚明光學以其精湛的光學技術,在多個應用領域佔據重要地位,並積極拓展新興市場,為未來的成長奠定基礎。

公司概要與發展歷程

公司基本資料

| 項目 | 內容 |

|---|---|

| 公司名稱 | 揚明光學股份有限公司 |

| 英文名稱 | Young Optics Inc. |

| 股票代號 | 3504 (電子–光電產業) |

| 成立時間 | 2002 年 2 月 18 日 |

| 資本額 | 11.41 億元 |

| 市值 | 約 69.01 億元 |

| 上市日期 | 2007 年 1 月 26 日 |

| 總部 | 新竹科學園區 |

| 主要業務 | 光學元件、光學引擎及其組件之研發、設計、製造及銷售 |

| 官方網站 | https://www.youngoptics.com |

發展歷程

揚明光學的發展歷程可概分為以下階段:

-

創立初期 (2002年):揚明光學成立,初期即定位為光學技術領域的專業公司,專注於光學模組及零組件的研發與製造。

-

業務拓展期 (2002年至今):公司業務範圍涵蓋電子零組件製造、光學儀器製造、設計及國際貿易等多個面向,致力於各式顯像及取像之光源、光學元件、模組和光機引擎的研發與銷售。

-

全球佈局期 (2007年至今):2007 年於台灣證券交易所掛牌上市,並逐步擴展全球生產與營運據點,包含台灣新竹、日本、中國昆山、蘇州及孟加拉等地,形成完整的光學整合產業鏈。

-

多元應用發展期 (近年):近年來,揚明光學積極拓展產品應用領域,從傳統投影顯示跨足至智能家居、車載光學、3D 列印、AR/VR 等新興應用,並在 CPO(共同封裝光學)及機器人視覺等前沿技術領域積極佈局。

核心業務分析

產品系統說明

揚明光學的產品線多元,涵蓋微投光機、取像光學零組件、光學元件、3D 列印機及車用鏡頭等五大類別,各產品線應用領域廣泛。

-

微投光機:應用於可攜式微型投影機、家庭劇院、智能家電、機器人及醫療檢測等領域。

-

取像光學零組件:主要應用於專業安防監控及智能家居等產品。

-

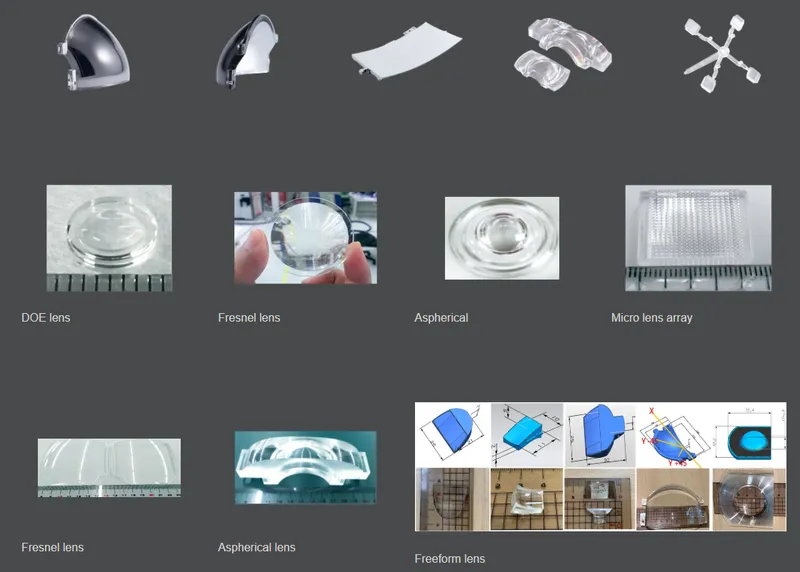

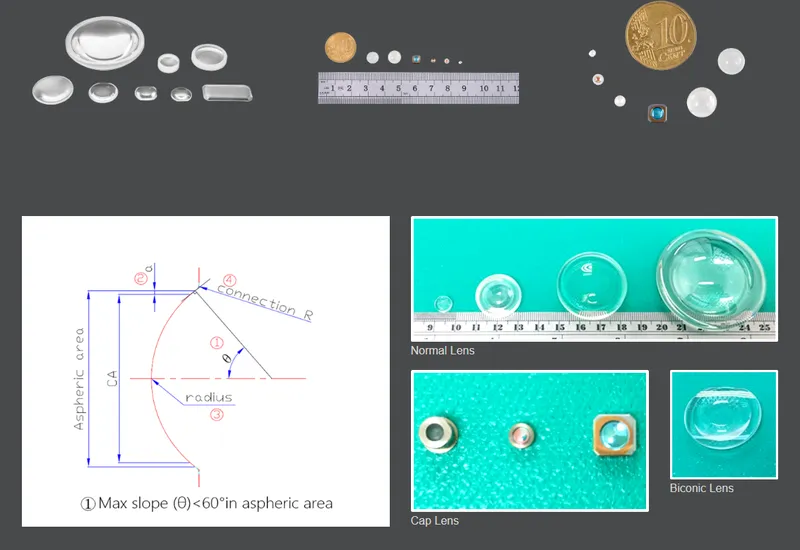

光學元件:包含塑膠鏡片、玻璃模造鏡片、玻璃研磨鏡片等,為各式光學系統之基礎元件。

-

3D 列印機 (Miicraft):自有品牌 Miicraft 光固化 3D 列印機,採用 DLP 投影技術,適用於珠寶、牙科、工業及醫療等精密製造領域。

-

車用鏡頭:包含車用數位頭燈、光達(LIDAR)鏡頭、HUD combiner 及 Puddle light 等,應用於先進駕駛輔助系統(ADAS)及車載照明。

圖(2)主要產品業面(資料來源:揚明光公司網站)

圖(3)塑膠鏡片(資料來源:揚明光公司網站)

圖(4)玻璃模造鏡片(資料來源:揚明光公司網站)

圖(5)玻璃研磨鏡片(資料來源:揚明光公司網站)

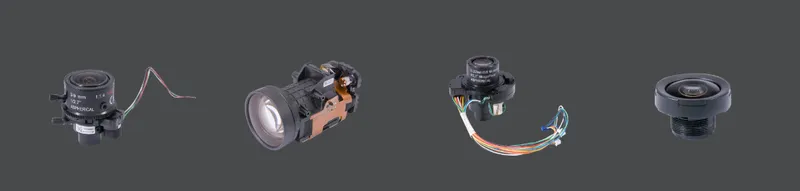

圖(6)機器視覺鏡頭(資料來源:揚明光公司網站)

圖(7)投影鏡頭(資料來源:揚明光公司網站)

圖(8)內視鏡鏡頭(資料來源:揚明光公司網站)

圖(9)定焦鏡頭(資料來源:揚明光公司網站)

圖(10)變焦鏡頭(資料來源:揚明光公司網站)

圖(11)曝光機鏡頭(資料來源:揚明光公司網站)

應用領域分析

揚明光學的產品應用領域廣泛,涵蓋消費性電子、商業、工業、醫療及車用等多元市場。

-

消費性電子:微投光機、智能家居鏡頭、AR/VR 零組件等,應用於家庭娛樂、個人電子產品及新興穿戴裝置。

-

安防監控:取像光學零組件,應用於專業安防監控系統及智能家居安防。

-

精密製造:Miicraft 3D 列印機,應用於珠寶、牙科、工業及醫療等精密模型及零件製造。

-

車載應用:車用鏡頭模組,應用於汽車照明、ADAS 及自動駕駛系統。

-

工業及物流:工業投影應用、物流視覺化包裹管理系統等,提升工業自動化及物流效率。

-

醫療檢測:微投光機應用於醫療檢測設備。

技術優勢分析

揚明光學在光學技術領域累積深厚實力,具備多項核心競爭優勢:

-

精湛工藝技術:

-

模仁精密加工技術

-

精密光學研磨/拋光/成型/鍍膜技術

-

微小鏡頭組裝技術

-

非球面精密測量技術

-

-

客製化設計能力:能依客戶需求提供客製化光學設計與製造服務,快速響應市場需求。

-

垂直整合能力:從光學元件、模組至光機引擎,具備完整垂直整合能力,可提供客戶全方位解決方案。

-

專利佈局:持續投入研發創新,累積多項專利技術,鞏固技術領先地位。

市場與營運分析

營收結構分析

2023 年,揚明光學的產品營收結構如下:

-

光學元件 為營收佔比最高的產品線,達 29%。

-

微投光機、取像光學零組件、3D 列印機 及 車用鏡頭 營收佔比依序為 22%、20%、16% 及 11%。

-

其他產品 營收佔比為 2%。

區域市場分析

2023 年,揚明光學的銷售區域比重分佈如下:

-

中國大陸 為最主要的銷售市場,營收佔比達 41%。

-

其他地區 銷售佔比亦達 41%,顯示揚明光學在全球市場的廣泛佈局。

-

美國 及 台灣 市場營收佔比分別為 11% 及 7%。

生產基地與產能

揚明光學在全球設有多個生產基地,形成完整的生產網絡:

-

台灣新竹:總部及主要研發中心,亦為重要生產基地。

-

中國昆山:主要生產基地之一,位於江蘇昆山出口加工園區。

-

中國蘇州:生產基地,位於蘇州工業園區。

-

日本:設有生產據點,具體位置未公開。

-

孟加拉:生產基地,位於 Dhaka 的 Ashulia, Savar。

公司持續優化生產效率,並具備彈性調整產能的能力,以應對市場需求變化。

財務績效分析

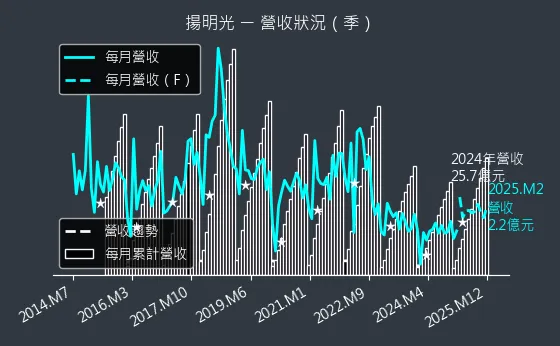

揚明光學近年營運面臨挑戰,2024 年全年稅後虧損 2.48 億元,每股虧損 2.17 元,連續兩年虧損。然而,公司毛利率已見改善,2024 年毛利率達 11.73%,較 2023 年增加 1.21 個百分點,顯示成本控制及產品組合調整已見成效。

-

2024 年營收:25.72 億元,較前一年下降約 15%。

-

2024 年毛利率:11.73%,較 2023 年增加 1.21 個百分點。

-

2024 年稅後虧損:2.48 億元,每股虧損 2.17 元。

-

2024 年第四季:單季轉虧為盈。

-

2024 年第三季毛利率:15.3%,較上季增長 6.5 個百分點。

儘管短期內仍面臨虧損,但公司毛利率提升及部分產品線營收成長,顯示營運已逐步改善。

客戶結構與價值鏈分析

客戶群體分析

揚明光學的客戶群體廣泛,涵蓋多個產業領域:

-

消費性電子品牌:為智能手機、平板電腦、投影機等消費性電子產品品牌廠提供光學元件及模組。

-

安防監控系統整合商:為安防監控系統整合商提供取像光學零組件。

-

智能家居產品製造商:為智能家居產品製造商提供鏡頭模組。

-

汽車製造商及 Tier 1 供應商:為汽車製造商及 Tier 1 供應商提供車用鏡頭模組。

-

3D 列印設備經銷商及終端用戶:透過經銷商銷售 Miicraft 3D 列印機至珠寶、牙科、工業及醫療等領域終端用戶。

-

工業及物流系統整合商:為工業自動化及物流系統整合商提供投影鏡頭及相關光學解決方案。

價值鏈定位

揚明光學在光學產業價值鏈中定位於中游,主要從事光學元件、模組及光機引擎的設計、製造與銷售。

-

上游:主要為原物料供應商,包括玻璃硝材、光源原料、電子材料、塑膠原料等。

-

中游:揚明光學,負責光學元件、模組及光機引擎的設計、製造與銷售。

-

下游:為各應用領域的終端產品製造商及系統整合商,將揚明光學的產品應用於各式終端產品中。

揚明光學與上下游廠商建立緊密合作關係,共同拓展市場,提升產業價值。

競爭優勢與未來展望

競爭優勢分析

揚明光學在光學產業具備多項競爭優勢:

-

技術領先優勢:精湛的光學設計與製造技術,持續投入研發創新。

-

多元產品線優勢:產品線涵蓋光學產業多個領域,降低單一市場風險。

-

全球佈局優勢:生產基地及銷售網絡遍及全球,貼近市場需求,快速響應客戶。

-

客製化服務優勢:能依客戶需求提供客製化設計與製造服務,建立長期合作關係。

-

品牌信譽優勢:Miicraft 3D 列印機品牌在精密製造領域享有盛譽。

近期重大事件分析

-

2025 年 2 月:股價受光學鏡頭族群及機器人題材拉抬,股價一度攻頂,改寫近一年半新高。

-

2025 年 2 月:公布 2024 年財報,全年稅後虧損 2.48 億元,但第四季轉虧為盈,毛利率提升。

-

2024 年 10 月:公布 2024 年第三季財報,單季虧損縮小,毛利率顯著提升,智能家居鏡頭需求增強。

-

2024 年 7 月:公布 2024 年上半年財報,因廠房火災虧損 2.87 億元。

-

2024 年 1 月:市場關注 AR 眼鏡概念股,揚明光股價受激勵。

近期重大事件顯示,揚明光學營運逐步走出谷底,毛利率提升,新興應用市場拓展可期,市場對公司未來發展抱持謹慎樂觀態度。

未來發展策略展望

揚明光學未來發展策略聚焦於以下面向:

-

技術創新:

-

持續投入 CPO(共同封裝光學)技術研發,力拚 2025 年下半年取得成果,切入半導體供應鏈。

-

與北美客戶合作開發機器人視覺應用,聚焦雷達鏡頭技術,拓展機器人及自動化市場。

-

積極開發 AR/VR 光學零組件,搶佔元宇宙商機。

-

-

市場拓展:

-

調整微投光機業務策略,轉向非中國、非消費性市場,拓展工業及物流應用。

-

擴大車用光學產品線,提升車用 HUD 產能,掌握車載光學市場成長契機。

-

強化智能家居鏡頭業務,擴大市場佔有率。

-

-

產品優化:

-

推出新一代經濟型及高階工業型 3D 列印機光機模組,滿足市場多元需求。

-

開發工業投影新應用產品,預計 2025 年第一季末量產。

-

提升高階安控鏡頭及取像光學產品競爭力。

-

-

營運效率提升:

-

持續優化生產流程,提升生產效率,降低營運成本。

-

加強供應鏈管理,確保原物料供應穩定,降低成本波動風險。

-

投資價值綜合評估

揚明光學作為光學技術領域的領航者,具備深厚的技術實力、多元的產品線及全球化的佈局。儘管短期內營運面臨挑戰,但公司已展現調整營運策略、拓展新興應用市場的決心。

-

投資優勢:

-

光學產業 перспективний,AR/VR、車載光學、機器人視覺等新興應用市場潛力龐大。

-

公司在 CPO、機器人視覺、AR/VR 等前沿技術領域積極佈局,具備長期成長動能。

-

毛利率已見改善,營運效率提升可期。

-

股價具備想像空間,受惠於熱門題材及營運轉機。

-

-

潛在風險:

-

全球經濟不確定性及供應鏈風險。

-

中國市場需求疲軟及市場競爭加劇。

-

新技術及新產品開發時程及市場接受度不確定性。

-

短期內仍面臨虧損壓力。

-

綜合評估,揚明光學具備長期投資價值, перспективний 投資人可關注公司在新興應用市場的拓展進展、CPO 及機器人視覺技術的研發成果,以及營運效率的改善情況。

參考資料說明

公司官方文件

-

揚明光學股份有限公司官方網站

本研究主要參考揚明光學官方網站,以獲取公司簡介、產品資訊、技術優勢、生產基地及企業社會責任等相關資訊。 -

揚明光學股份有限公司法人說明會簡報 (2024.12.27)

本研究參考揚明光學法人說明會簡報,以瞭解公司營運概況、財務績效、未來展望及發展策略等重要資訊。 -

揚明光學股份有限公司 2024 年第三季財務報告

本研究參考揚明光學 2024 年第三季財務報告,以分析公司營收結構、獲利能力、財務狀況等數據。

媒體報導

-

鉅亨網新聞 – 揚明光

本研究參考鉅亨網關於揚明光學的新聞報導,以蒐集公司股價、營運表現、市場動態及重大事件等即時資訊。 -

MoneyDJ 理財網 – 揚明光

本研究參考 MoneyDJ 理財網關於揚明光學的相關報導及分析文章,以瞭解公司產品結構、產業地位、競爭態勢及未來展望等資訊。 -

經濟日報 – 揚明光

本研究參考經濟日報關於揚明光學的新聞報導,以掌握公司最新動態、市場評價及產業分析等資訊。 -

工商時報 – 揚明光

本研究參考工商時報關於揚明光學的新聞報導,以蒐集公司營運狀況、財務數據及市場策略等相關資訊。 -

中央通訊社 – 揚明光

本研究參考中央通訊社關於揚明光學的新聞報導,以瞭解公司重要訊息及市場反應。

券商研究報告

-

CMoney 投資筆記 – 揚明光

本研究參考 CMoney 投資筆記關於揚明光學的分析文章,以瞭解法人機構對公司的評價及投資建議。 -

富果 – 揚明光

本研究參考富果關於揚明光學的個股分析報告,以深入瞭解公司的營運模式、財務狀況及投資價值。

註:本文內容主要依據上述 2024 年及 2025 年初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。

參考資料來源

資料來源:揚明光公司網站、法說資料、券商研究報告、鉅亨網、Moneydj、各大報新聞。

公司網址:https://www.youngoptics.com

法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/350420250214M001.pdf

法說會影音連結:http://www.zucast.com/webcast/ecATJzNh

基本概況

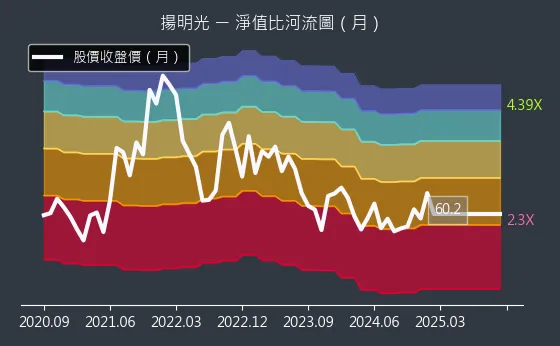

股價:60.2

預估本益比:nan

預估殖利率:0.0%

預估現金股利:0.0元

報表更新進度:☑ 月報 ☑ 季報

圖(12)3504 揚明光 EPS 熱力圖

股價走勢

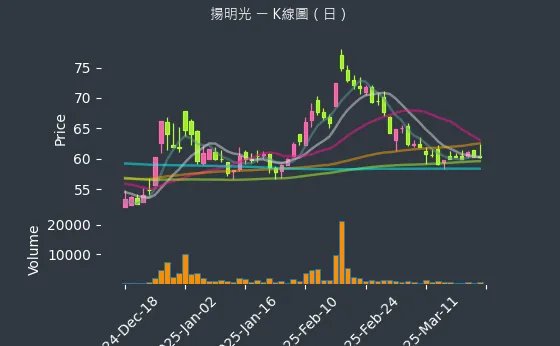

圖(13)3504 揚明光 K線圖(日)

圖(14)3504 揚明光 K線圖(週)

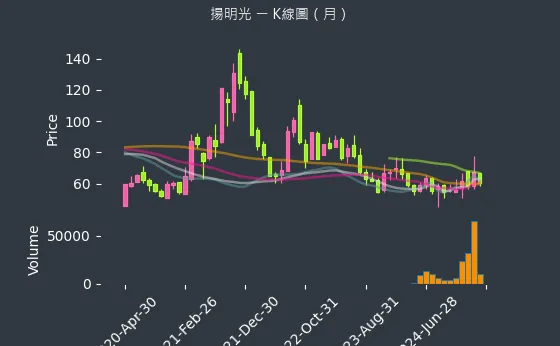

圖(15)3504 揚明光 K線圖(月)

日報表

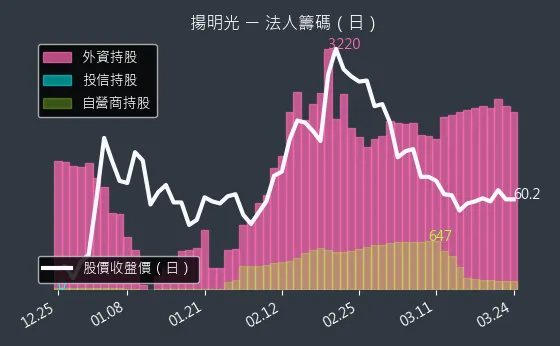

圖(16)3504 揚明光 法人籌碼

週報表

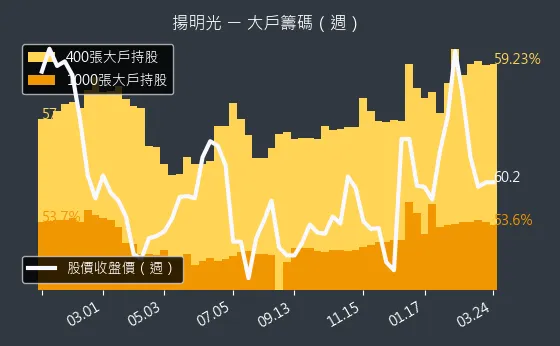

圖(17)3504 揚明光 大戶籌碼

月報表

圖(18)3504 揚明光 內部人持股

圖(19)3504 揚明光 本益比河流圖

圖(20)3504 揚明光 淨值比河流圖

新聞筆記

頭族群受激勵,揚明光領漲,亮燈漲停 Note right of 2025.02.17: ↑揚明光切入矽光子、機器視覺、AR眼鏡等商機 Note right of 2025.02.17: ↑光學鏡頭族群受機器人題材拉抬,揚明光亮燈漲停

連續兩年虧損 Note right of 2025.02.15: →揚明光將調整營運策略,耕耘非中、非消費性市場,拓

展CPO、機器人視覺 Note right of 2025.02.15: →揚明光CPO矽光子預期 2H25 出貨,並與客戶

合作開發機器人視覺應用

包含大立光、揚明光等

6.5個百分點,單季每股虧損0.07元 Note right of 2024.10.28: →前三季累計每股虧損2.59元,營收達18.92億

元,毛利率10.2% Note right of 2024.10.28: ↑展望 4Q24 ,預估出貨情形較 3Q24 略增

或持平,智能家居鏡頭新機種將加入量產 Note right of 2024.10.28: →傳統投影光學元件類產品因庫存調節預估出貨減少,其

餘產品線出貨情形大致維持

災賠償收入4,500萬元,單季虧損縮小至823萬元

,每股淨損約0.07元 Note right of 2024.10.26: →3Q24 營收約6.94億元,較上季增長8.9%

,毛利率提升至15.3%,顯示出智能家居鏡頭需求增

強及傳統安控鏡頭出貨成長 Note right of 2024.10.26: →展望 4Q24 ,智能家居鏡頭新機種量產預期將推

動出貨增長,但傳統投影光學元件類產品因客戶調整庫存

,預估出貨會減少 Note right of 2024.10.26: →前三季累計稅後淨損達2.96億元,每股淨損2.5

9元,顯示公司持續面臨虧損挑戰

提升至15.31%,但仍稅後虧損823萬元 Note right of 2024.10.25: ↓前三季稅後虧損達2.96億元,每股虧損為2.59

元,虧損較 23 年同期擴大 Note right of 2024.10.25: →智能家居鏡頭新機種量產,預期 4Q24 出貨將較

3Q24 增長,但傳統產品出貨預計減少 Note right of 2024.10.25: →3Q24 毛利率較上季增加6.51個百分點,主要

因取像光學及車用產品需求上升 Note right of 2024.10.25: →公司完成火災賠償收入4500萬元認列於營業外收入

,其餘求償程序仍在進行中

股稅後淨損2.52元 Note right of 2024.07.26: →揚明光預期 3Q24 取像光學與車用產品出貨將優

於 2Q24 ,整體出貨表現看增

損2.52元,虧損較 23 年 同期顯著增加 Note right of 3Q24: ↓揚明光因新竹新安廠火災損失1.35億元,影響生產

,現在已經將損失降至1.19億元 Note right of 3Q24: →揚明光將資源從PICO微投影機轉移至車用光學和高

階安控鏡頭業務,以提升 2H24 稼動率

和 23 年同期均有所改善 Note right of 2Q24: ↓公布 1Q24 財報的稅後虧損高達 2.29 億

元,每股虧損 2.01 元 Note right of 2Q24: ↓召開董事會,通過 1Q24 合併財報,稅後淨損2

.29億元,每股稅後虧損2.01元,連續六個季度虧

損 Note right of 2Q24: →光學元件類產品因大型國際體育賽事,投影光學零組件

需求有機會成長,至於3D列印、取像光學及車用光學元

件出貨受火災影響,整體而言,2Q24 出貨情形預期

較 1Q24 增加

收大減後,並認列災周損失 1.35 億元 Note right of 1Q24: →除光學元件類產品因傳統投影零組件需求回溫,出貨可

望較上季成長外,其餘產品線仍受客戶庫存去化速度影響 Note right of 1Q24: ↓就產品線言之,微投光機計畫跟德儀推出低價產品,希

望提高市占率,但德儀開發時程延遲,預期將延後一個季

度推出 Note right of 1Q24: →基於公司核心技術,接下來將瞄準非顯示應用投影產品

,並繼續投資AR/VR,有些訂單雖較晚拿到,期待可

在近幾個月內加入量產 Note right of 1Q24: →3D列印初期應用在數位設計,滲透率高,其次在數位

牙科領域,現正在全覆蓋滲透。而客製化鞋墊或頭盔的吸

震器,都有客戶下單出貨 Note right of 1Q24: ↓公司也看好車用市場發展,22 年 車用產品成長最

快是DLP數位頭燈,然因主要使用DLP數位頭燈的客

戶中國新能源汽車無法在競爭中勝出,銷售受影響 Note right of 1Q24: →頭燈數位化趨勢不變,另也開發了MicroLED產

品,但因歐洲客戶延後一年,預估 9M24 進入量產 Note right of 1Q24: ↑蘋果混合實境(MR)頭顯Vision Pro即將

步入凡塵,根據供應鏈透露,最晚 1Q24 底之前就

會上市 Note right of 1Q24: ↑揚明光也積極在AR/VR展開布局。揚明光指出,公

司除了鏡片等零組件外,亦可提供光學模組服務,且現已

有一個大客戶的零組件產品已經準備好,預計 24 年

展開量產

元 Note right of 4Q23: ↓光學元件類產品因新興應用需求減少,出貨較上季減少 Note right of 4Q23: ↓Lidar 鏡頭因客戶在工業應用及自動化領域的銷

售不如預期,出貨較 2Q23 減少;其餘產品線出貨

與 2Q23 變化不大

萬元,單季每股虧損 0.59 元,前三季稅後虧損

2.2 億元,每股虧損 1.93 元

深度分析

季報表

圖(21)3504 揚明光 營收狀況

圖(22)3504 揚明光 獲利能力

圖(23)3504 揚明光 合約負債

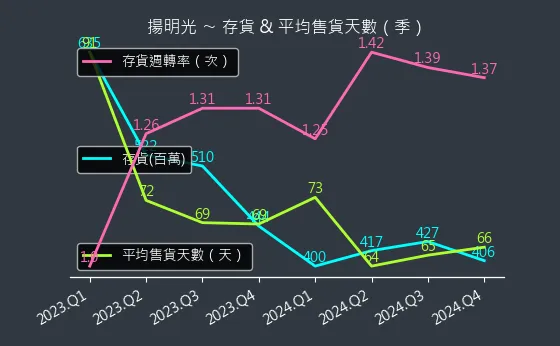

圖(24)3504 揚明光 存貨與平均售貨天數

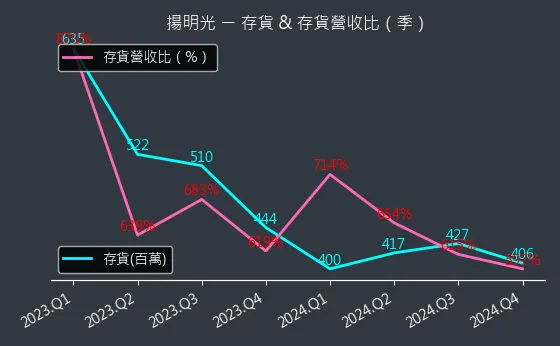

圖(25)3504 揚明光 存貨與存貨營收比

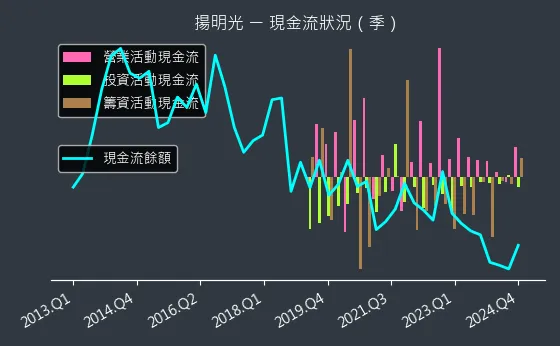

圖(26)3504 揚明光 現金流狀況

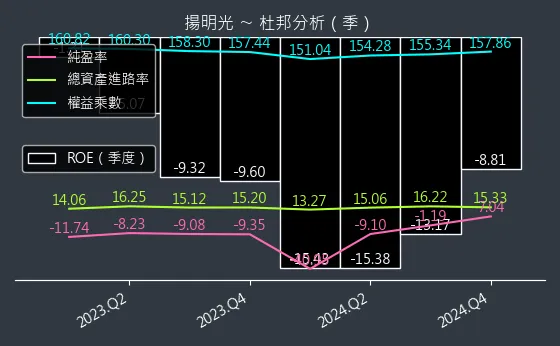

圖(27)3504 揚明光 杜邦分析

圖(28)3504 揚明光 資本結構

年報表

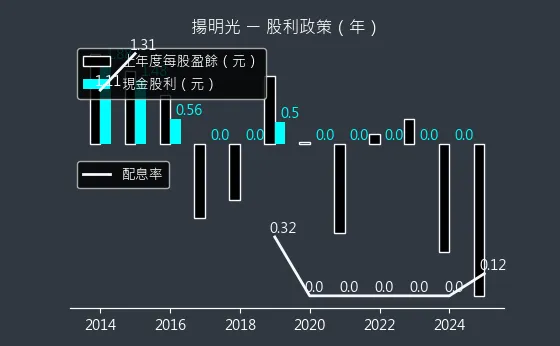

圖(29)3504 揚明光 股利政策