圖(1)個股筆記:6203 海韻電(圖片素材取自個股官網)

更新日期:2025 年 03 月 24 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

海韻電子:電源供應器領域的領航者

海韻電子工業股份有限公司成立於1975年9月,總部位於台北市。公司以「Seasonic」品牌享譽全球,專注於高品質交換式電源供應器的研發與製造。在成立之初,公司的業務範圍包括測試儀器、穩壓DC電源供應器及耐壓/絕緣測試器。自1980年起,公司開始進軍電腦用交換式電源供應器市場,逐步確立了在該領域的專業製造商地位。

2002年,海韻電在櫃買中心掛牌上市,展開了公司發展的新篇章。公司在技術創新方面屢創佳績,於2005年推出全球第一台通過80 PLUS認證的電源供應器,開創了業界先河。隨後在2009年,公司再次突破,成為首家獲得金牌效能認證的製造商,並推出創新的混合式風扇控制技術和DC-DC集成VRM控制線路。

圖(2)公司產品(資料來源:海韻電公司網站)

營運模式與市場佈局

在營業項目方面,海韻電以電源供應器為核心業務,2022年該項目佔總營收的96.81%,其他產品佔3.19%。產品主要應用於PC領域,包括桌上型電腦和工業電腦,約佔總銷量的九成,其餘則用於伺服器、安控設備與戶外視頻等領域。

在市場銷售方面,公司產品遍布全球,2022年的區域銷售分布如下:亞洲佔63%、美洲16.19%、歐洲14.25%、內銷5.96%、其他地區0.6%。這樣的銷售結構展現了公司強大的國際市場競爭力。

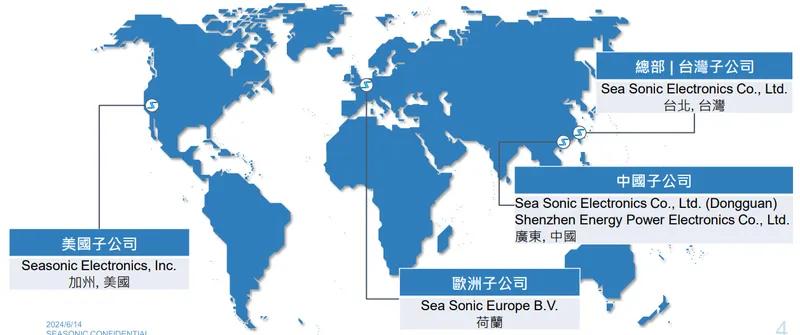

圖(3)營業據點(資料來源:海韻電公司網站)

生產基地與供應鏈管理

公司的生產策略採取靈活的配置方式,主要生產基地位於中國大陸東莞,並於2016年在桃園設立工廠以應對部分製造需求。在產品策略上,公司將低瓦數電源(350W以下)的生產外包給中國大陸的加工廠,自身則專注於高瓦數產品的製造,有效降低生產成本。

主要原物料包括風扇、變壓器、半導體、電容及電晶體等關鍵組件。公司與供應商建立了穩定的合作關係,確保原物料供應的穩定性和品質。

技術創新與產品發展

海韻電在2024年推出了創新的FOCUS V4系列產品,採用OptiSink技術,並首度推出MaxFlow 12030性能風扇。OptiSink新製程採用更小的MOSFET和散熱器元件,不僅改善了PSU的內部散熱效能,還能有效降低生產成本。這項技術在SMD工藝方面的創新,省去了傳統螺絲固定的需求,降低了生產成本並提高了品質穩定性。

市場競爭與產業地位

在電源供應器市場中,海韻電面臨來自國內外企業的激烈競爭,主要競爭對手包括首利、光寶、台達電、環科、新巨、聯昌、飛宏、全漢等知名企業。面對競爭,海韻電專注於高階市場,主要客戶為白牌PC供應鏈中的標案、系統廠商與經銷商。這種差異化的市場定位策略,使公司能夠在競爭激烈的市場中保持優勢。

近期發展與財務表現

2023年第二季起,ATX 3.0標準的商機開始發酵,為海韻電帶來顯著的業績成長。然而,隨著高階顯卡出貨趨緩,市場需求放緩導致庫存上升。為因應這一情況,公司採取了彈性的銷售策略,在各營運據點實施庫存去化計畫。

在財務表現方面,2024年第一季雖然受到庫存去化影響,營業收入與毛利有所減少,但得益於匯率波動帶來的匯兌收益(約1.07億元),使得每股盈餘達到1.88元,優於2023年同期的1.66元。營業外收入的增長,在一定程度上彌補了營業收入的下滑。

技術創新與未來展望

海韻電在2024年持續推進技術創新,第二季研發出高性價比的MaxFlow風扇,預計在第三季正式上市。同時,公司採用的OptiSink新製程技術,通過使用更小的MOSFET和散熱器元件,有效改善了電源供應器的內部散熱效能。這項新技術不僅提高了產品性能,還能降低生產成本,展現了公司在技術創新和成本控制方面的雙重優勢。

特別值得一提的是,自2023年第二季以來,符合英特爾ATX 3.0標準的產品線逐步完備,新一代電源產品成功帶動平均銷售單價(ASP)提升15-20%。公司預期,2024年下半年的獲利表現將較2022年同期有明顯增長。

未來發展策略

展望未來,海韻電將持續專注於以下幾個關鍵領域:

- 技術創新:持續投入研發資源,開發符合市場需求的新產品,保持技術領先優勢。

- 市場擴展:強化在各個重點市場的佈局,特別是在亞洲地區的市場深耕。

- 成本優化:通過新製程技術的應用,持續優化生產成本結構,提升競爭力。

- 產品升級:順應市場趨勢,開發更高效能、更節能的產品,滿足客戶需求。

在全球市場需求逐步回溫的背景下,加上FOCUS產品線新品的推出,公司對未來的營運前景持樂觀態度。海韻電將繼續秉持技術創新的理念,鞏固在電源供應器市場的領先地位,為股東創造更大的價值。

參考資料來源

資料來源:海韻電公司網站、法說資料、券商研究報告、鉅亨網、Moneydj、各大報新聞。

公司網址:https://www.seasonic.com/

法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/620320240614M001.pdf

基本概況

股價:80.2

預估本益比:29.53

預估殖利率:3.05%

預估現金股利:2.45元

報表更新進度:☑ 月報 ☑ 季報

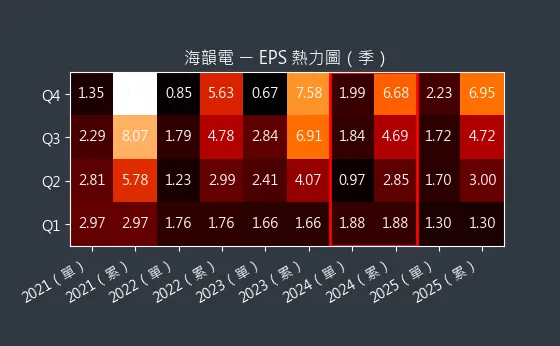

圖(4)6203 海韻電 EPS 熱力圖

股價走勢

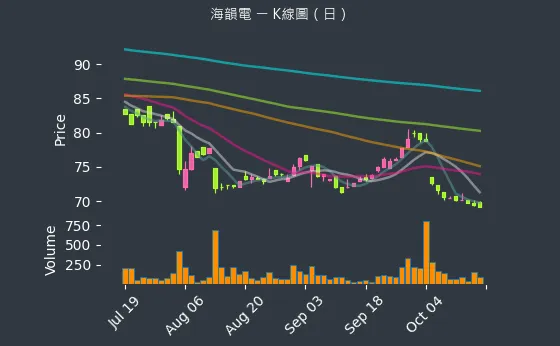

圖(5)6203 海韻電 K線圖(日)

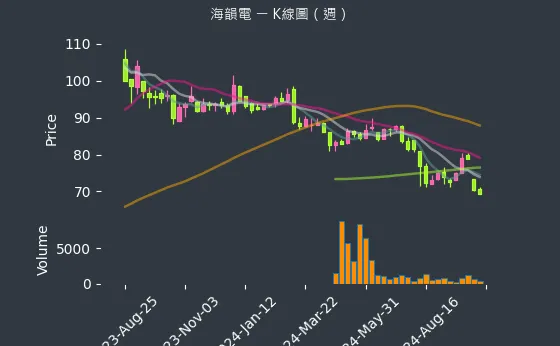

圖(6)6203 海韻電 K線圖(週)

圖(7)6203 海韻電 K線圖(月)

日報表

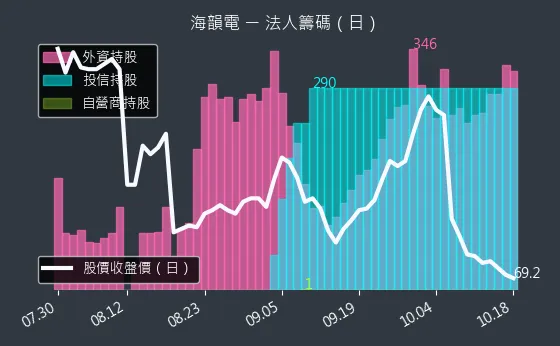

圖(8)6203 海韻電 法人籌碼

週報表

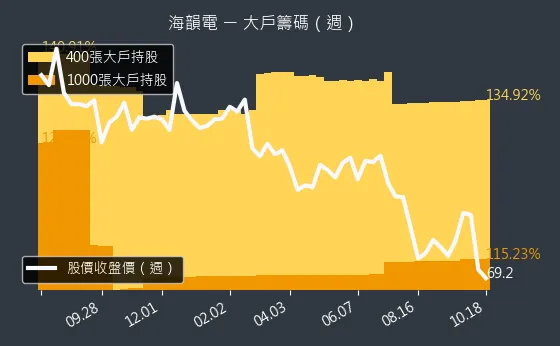

圖(9)6203 海韻電 大戶籌碼

月報表

圖(10)6203 海韻電 內部人持股

圖(11)6203 海韻電 本益比河流圖

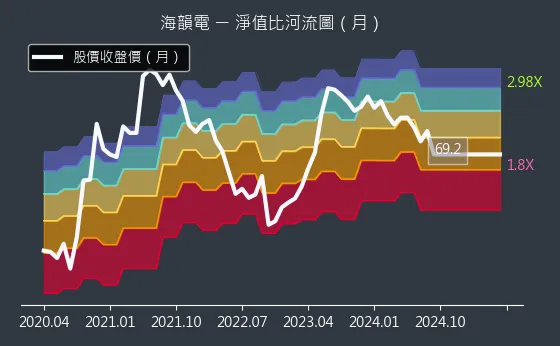

圖(12)6203 海韻電 淨值比河流圖

新聞筆記

電已備妥產品線

益1.07億元的挹注,使 1Q24 EPS達1.8

8元,優於 23 年同期的1.66元 Note right of 2Q24: ↑海韻電研發出高性價比的MaxFlow風扇,預計在

3Q24 上市 Note right of 2Q24: →採用OptiSink新製程,使用更小的MOSFE

T和散熱器元件,改善PSU(電源供應器)內部的散熱

風流。FOCUS V4/CORE系列在高效之餘,更

加省成本 Note right of 2Q24: ↑OptiSink採用的SMD散熱器比一般散熱器更

便宜,SMD MOSFET可以降低生產費用。無螺絲

設計的SMD工藝可省下螺釘、導熱墊、磁芯和墊圈的成

本,且全錫膏工藝比雙工藝(紅膠+錫膏)更便宜且品質

更穩定

。然而,隨著高階顯卡拉貨暫告一段落,買氣趨緩,庫存

上升。為降低庫存,海韻電實行彈性銷售策略,在各營運

據點進行庫存去化計畫 Note right of 2Q23: ↑符合英特爾 ATX 3.0 標準的產品線已逐步完

備,新一代電源產品正帶動銷售單價 (ASP) 提高

15-20%,下半年獲利一定會比22年同期增加很

多

深度分析

季報表

圖(13)6203 海韻電 營收狀況

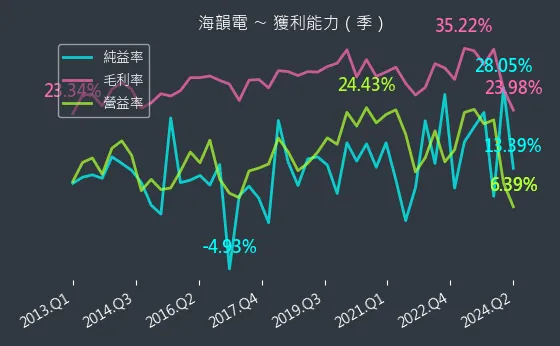

圖(14)6203 海韻電 獲利能力

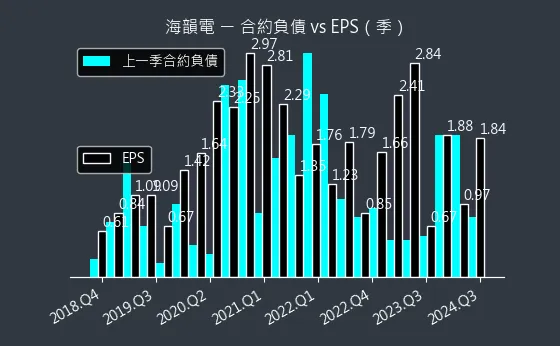

圖(15)6203 海韻電 合約負債

圖(16)6203 海韻電 存貨與平均售貨天數

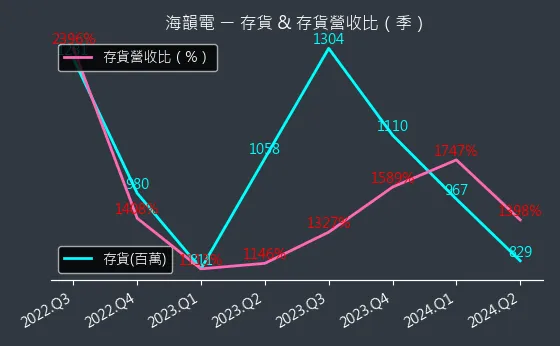

圖(17)6203 海韻電 存貨與存貨營收比

圖(18)6203 海韻電 現金流狀況

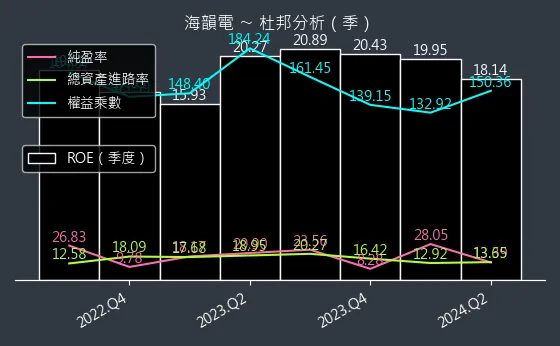

圖(19)6203 海韻電 杜邦分析

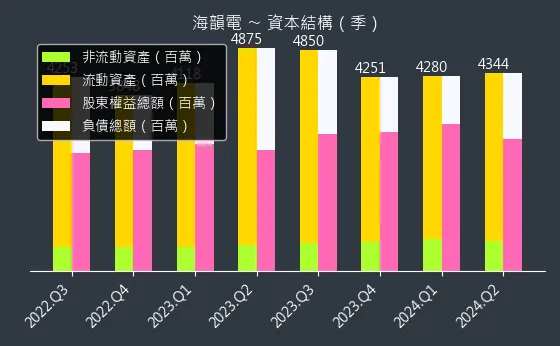

圖(20)6203 海韻電 資本結構

年報表

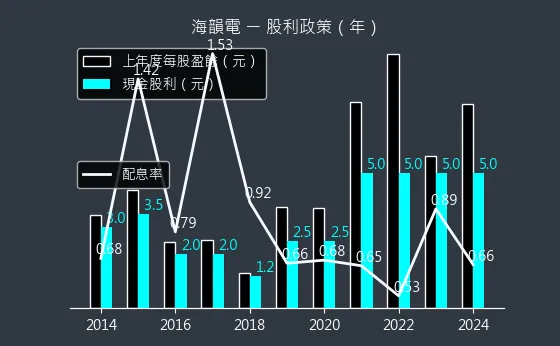

圖(21)6203 海韻電 股利政策