圖(1)個股筆記:6727 亞泰金屬(圖片素材取自個股官網)

更新日期:2025 年 03 月 24 日

免責聲明

請先參閱首頁的免責聲明,再繼續閱讀本文。

亞泰金屬:捲對捲塗佈設備專家,深耕 CCL 製程技術

亞泰金屬工業股份有限公司 (Asia Metal Inc., 股票代碼:6727.TW) 於 1973 年 10 月 29 日創立,以自動化機械設備的研發、設計、組裝、銷售及售後服務為核心業務。公司發跡於膠帶生產塗佈機,於 1986 年成功將技術延伸至印刷電路板 (Printed Circuit Board, PCB) 上游材料的銅箔基板 (Copper Clad Laminate, CCL) 含浸設備,自此奠定其在精密塗佈領域的領先地位。亞泰金屬持續精進技術,將塗佈設備廣泛應用於軟性印刷電路板 (Flexible Copper Clad Laminate, FCCL)、被動元件、奈米銀絲觸控、碳纖維及光學等多元產業,成功轉型為跨領域的捲對捲 (Roll-to-Roll, R2R) 精密塗佈設備製造商。

發展沿革與產業佈局

亞泰金屬的發展歷程,可謂台灣精密機械產業發展的縮影,其穩健成長的軌跡,反映出公司在技術創新與市場開拓上的不懈努力:

草創期與膠帶塗佈設備起家 (1973 年 -1986 年)

公司成立初期,以金屬機械及零件的設計、製造、加工與買賣為主要業務,並推出首款塗佈機產品,應用於膠帶生產。

轉型與 CCL 設備技術領先 (1986 年後)

亞泰金屬投入 CCL 含浸設備的研發,成功將塗佈技術拓展至軟板、被動元件等領域,實現從傳統設備製造商向 R2R 精密塗佈跨領域產業的轉型。

上櫃掛牌與全球市場拓展 (2020 年 -至今)

2020 年 12 月 1 日,亞泰金屬於財團法人中華民國證券櫃檯買賣中心正式掛牌上櫃,股票代碼為 6727,象徵公司邁入新的里程碑。亞泰金屬持續拓展業務版圖,從亞洲出發,橫跨太平洋至美洲,並延伸至歐洲市場,展現其全球化的企圖心。

產品系統與應用領域

亞泰金屬專精於高精密軟性材料捲對捲塗佈設備的研發與製造,產品線涵蓋印刷電路板基材製程設備與薄膜製程設備兩大範疇,並提供周邊配套工程與售後服務,滿足客戶全方位的需求。

印刷電路板基材製程設備

此類設備為亞泰金屬的核心產品,營收佔比約八成,主要應用於生產印刷電路板上游材料 CCL。產品包括:

-

銅箔基板用直立式含浸機:用於生產黏合片,為 CCL 製造的關鍵設備。

-

高頻銅箔基板用直立式含浸機:專為生產高頻 CCL 設計,適用於 5G、6G 等高頻通訊應用。

-

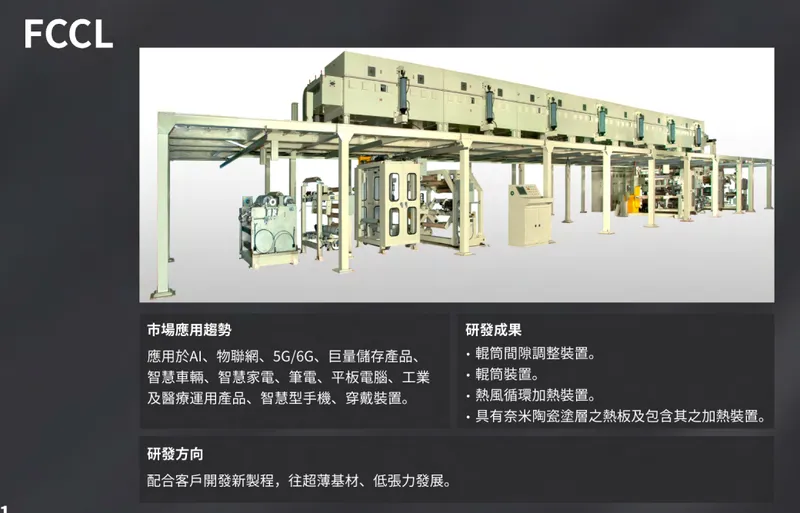

軟性電路板塗佈貼合機:用於生產軟性銅箔基板 FCCL,應用於可撓式電子產品。

圖(2)CCL 產品應用(資料來源:亞泰金屬公司網站)

圖(3)FCCL 產品應用(資料來源:亞泰金屬公司網站)

圖(4)PTFE 產品應用(資料來源:亞泰金屬公司網站)

圖(5)MLCC、LTCC 產品應用(資料來源:亞泰金屬公司網站)

薄膜製程設備

薄膜製程設備為亞泰金屬的另一重要產品線,營收佔比約一成,應用領域廣泛,包括:

-

陶瓷薄膜塗佈機:用於生產陶瓷薄膜,應用於被動元件 MLCC 等產品。

-

LTCC 薄膜塗佈機:用於生產低溫共燒陶瓷 LTCC 薄膜,應用於高頻元件。

-

能源基材製程設備:包括太陽能背板、鋰電池極板、奈米銀絲導電膜塗佈設備,應用於綠色能源產業。

多元應用領域

亞泰金屬的產品技術亦可應用於軟板 FCCL、被動元件、奈米銀絲觸控、碳纖維、光學材料等領域,展現其技術應用的廣度與深度。此外,亞泰金屬的技術更可延伸至工業 4.0 智慧智能化製造系統、半導體、5G、各式車載電子產品、工業及醫療運用產品、航太工程、生醫材料、能源等多元領域,展現其技術的跨領域應用潛力。

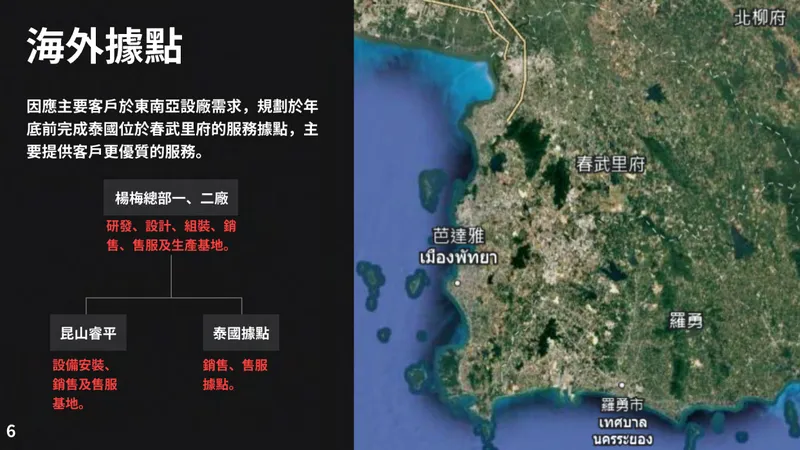

營運據點與生產基地

亞泰金屬的營運據點主要分佈於台灣及中國大陸地區,並積極拓展東南亞市場,以更貼近客戶,提供即時服務:

圖(6)營運據點(資料來源:亞泰金屬公司網站)

-

台灣生產基地:

-

楊梅一廠:廠房面積 4,200 坪,為主要生產基地之一。

-

楊梅二廠:廠房面積 3,250 坪,於 2023 年啟用,擴充產能並提升設備自製率。

-

-

中國大陸:為主要銷售市場,設有銷售與服務據點,以服務當地客戶。

-

東南亞:

- 泰國服務據點 (規劃中):預計 2024 年底前於泰國春武里府設立服務據點,就近服務東南亞客戶,並擴展市場版圖。

-

全球銷售網絡:產品銷售遍及亞洲、美洲、歐洲等地,建立全球化的銷售與服務網絡。

圖(7)海外據點(資料來源:亞泰金屬公司網站)

營收結構與市場版圖

產品營收結構

亞泰金屬的營收主要來自印刷電路板基材製程設備,佔比約 80%,薄膜製程設備佔比約 10%,售後服務則佔 7%。

區域營收分布

亞泰金屬的銷售市場以亞洲為主,其中中國大陸為主要營收來源,佔比高達 91%。近年來,隨著客戶於東南亞地區擴廠,東南亞市場的營收佔比正逐步提升。

客戶群體與產業鏈地位

亞泰金屬的客戶群體主要為 CCL 製造商,包括聯茂、台光電等產業領導廠商。在全球前 20 大 CCL 廠商中,亞泰金屬已供貨予 15 家,顯示其在 CCL 設備市場的領導地位。亞泰金屬在產業鏈中扮演關鍵角色,為 CCL 製造商提供生產設備,進而間接供應 PCB、軟板、被動元件等下游產業。

最新營運表現與財務分析

營收獲利雙成長

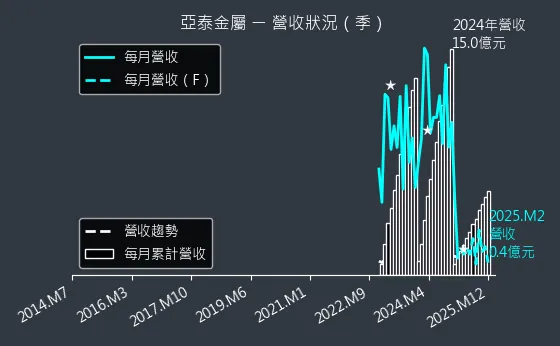

亞泰金屬 2024 年營運表現亮眼,前三季合併營收達新台幣 11.27 億元,較去年同期成長 10%。獲利能力亦顯著提升,營業利益達新台幣 1.12 億元,年增 66%,稅後淨利達新台幣 1.2 億元,年增 28%,每股稅後純益 (EPS) 達 4.59 元,展現公司穩健的獲利能力。

成本控制與效率提升

亞泰金屬持續精進生產效率,並加強內部費用管理,有效應對產品組合變動的影響。楊梅二廠於 2023 年完工加入營運,不僅增加產線調度彈性,亦有助於提升設備自製率,進而改善毛利率表現。

訂單能見度與未來展望

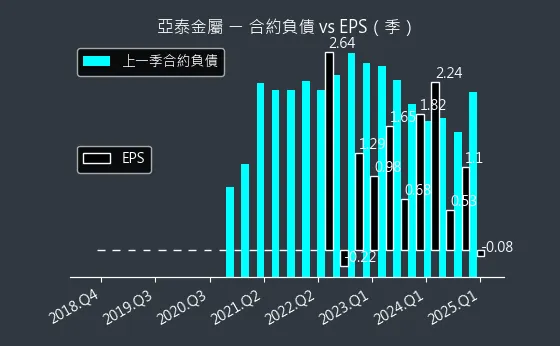

亞泰金屬目前訂單能見度已達 2025 年下半年,至 2023 年第三季底,合約負債金額達新台幣 14.5 億元,顯示在手訂單充沛。展望未來,受惠於 AI 伺服器、5G/6G 通訊、電動車等市場需求持續成長,以及客戶於東南亞地區擴廠,亞泰金屬營運可望維持穩健成長動能。

競爭優勢與市場地位

技術領先優勢

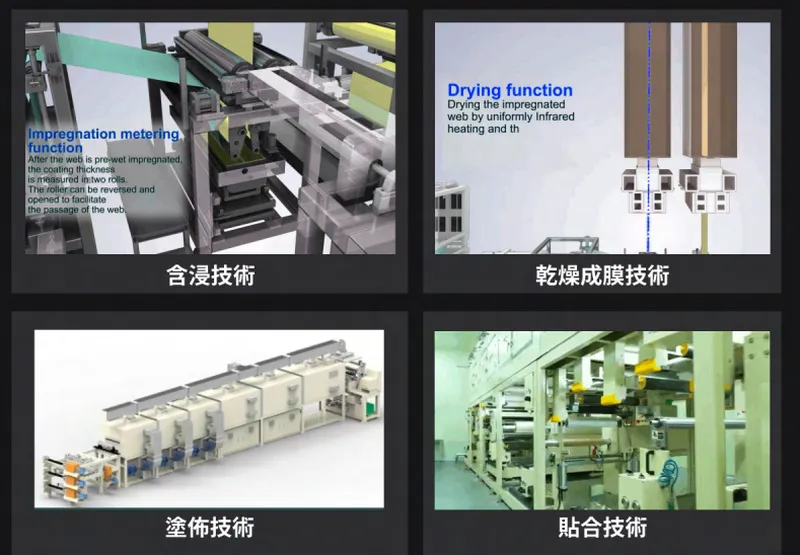

亞泰金屬在 CCL 含浸設備、塗佈貼合設備等製程設備領域,於大中華市場擁有技術領先優勢。公司掌握儀電控制、含浸技術、塗佈、貼合、乾燥成膜、張力控制等多項關鍵核心技術,能有效滿足市場對高精度、高穩定度、高效能生產設備的需求。

圖(8)競爭優勢(資料來源:亞泰金屬公司網站)

客製化服務能力

亞泰金屬具備高度客製化能力,能根據客戶的具體需求,提供量身打造的設備設計與製造服務,滿足客戶多元化的生產需求。

價格競爭力

相較於日系競爭對手,亞泰金屬的設備在價格上更具競爭力,提供客戶更具成本效益的解決方案。

穩固客戶關係

亞泰金屬與聯茂、台光電等多家 CCL 大廠建立長期穩固的合作關係,客戶對其設備品質與技術能力高度肯定。

快速服務響應

亞泰金屬於台灣及中國大陸皆設有生產基地與服務據點,能快速響應客戶需求,提供即時的技術支援與售後服務。

主要競爭對手

亞泰金屬在市場上主要面臨來自國內外競爭對手的挑戰:

-

國內電機設備製造商:包括川寶、致茂、固緯、志聖、揚博、德律、弘塑、智泰、大量、公準等台灣上市櫃電機設備廠。

-

日系廠商:日系廠商在 CCL 含浸機及塗佈機市場亦具備競爭力。

近期重大事件分析

營運表現亮眼,獲利能力提升 (2024 年第三季)

亞泰金屬 2024 年前三季營收與獲利皆呈現雙成長,主要受惠於客戶設備訂單出貨認列進度良好,以及公司持續提升生產效率、加強內部費用管理。

東南亞服務據點設立計畫 (2024 年底前)

為滿足東南亞市場日益增長的需求,亞泰金屬計畫於 2024 年底前在泰國設立服務據點,以提升客戶服務與接單能力,並擴展東南亞市場版圖。

楊梅二廠效益逐步顯現 (2023 年 -至今)

楊梅二廠於 2023 年完工啟用後,有助於增加產線調度彈性,提升設備自製率,並投入軟性基板、被動元件、複合材料等水平塗佈相關應用設備生產組裝,提升公司市場競爭力。

遠端儀電服務測試啟用 (2024 年第三季)

亞泰金屬於 2024 年第三季測試啟用「遠端儀電服務」,透過遠端監控與診斷,提供客戶更即時的售後服務,並提升長期業務合作黏著度。

未來發展策略展望

短期發展計畫 (1-2 年)

-

擴大東南亞市場佈局:積極拓展東南亞市場,設立泰國服務據點,提升在地服務能力。

-

提升產能與效率:持續整合楊梅二廠效益,提升主力產品生產效率,並擴充產能。

-

強化客戶關係:透過遠端儀電服務等措施,提升客戶服務品質,加強客戶關係。

-

新產品開發:積極開發 MLCC 塗佈機、水平式塗佈設備等新產品線,拓展多元產業客戶接單動能。

中長期發展藍圖 (3-5 年)

-

全球市場擴張:持續拓展全球市場版圖,提升國際市場佔有率。

-

技術創新升級:加大研發投入,精進 CCL 高階含浸技術、水平塗佈技術等核心技術,並開發新興應用領域產品。

-

智慧製造轉型:導入智慧製造技術,提升生產效率、降低成本,實現生產智能化。

-

多元產業佈局:積極拓展多元產業應用領域,如半導體、生醫材料、綠色能源等,降低產業集中風險。

投資價值綜合評估

亞泰金屬作為高精密塗佈設備領導廠商,受惠於全球電子產業升級與東南亞市場擴張趨勢,營運表現穩健成長。公司在 CCL 設備市場具備技術領先優勢,並積極拓展新產品線與市場,未來發展可期。

投資優勢

-

產業前景看好:受惠於 AI、5G、電動車等新興科技發展,帶動高階電子材料及設備需求成長。

-

技術領先地位:在 CCL 設備市場具備技術領先優勢,掌握關鍵核心技術。

-

營運績效亮眼:近年營收獲利穩健成長,訂單能見度高。

-

東南亞市場拓展:積極佈局東南亞市場,掌握市場成長契機。

-

新廠效益顯現:楊梅二廠效益逐步顯現,有助於提升產能與效率。

風險提示

-

市場競爭風險:面臨國內外競爭對手挑戰,市場競爭激烈。

-

景氣循環風險:電子產業景氣循環可能影響設備需求。

-

原物料價格波動風險:原物料價格波動可能影響生產成本。

-

匯率風險:外銷收入佔比較高,匯率波動可能影響獲利。

市場評價

機構法人普遍看好亞泰金屬未來發展,預估 2024 年 EPS 可望持續成長。考量公司產業前景、技術優勢及營運表現,亞泰金屬具備長期投資價值。

重點整理

-

高精密塗佈設備領導者:專注於高精密軟性材料捲對捲塗佈與含浸設備,為 CCL 高階含浸設備全球領導廠商。

-

技術領先與客製化能力:掌握多項核心技術,具備高度客製化服務能力,滿足客戶多元需求。

-

營運績效穩健成長:近年營收獲利表現亮眼,訂單能見度高,未來營運展望樂觀。

-

積極拓展市場版圖:擴大東南亞市場佈局,並積極開發新產品線與應用領域,提升市場競爭力。

-

受惠產業升級趨勢:受惠於 AI、5G、電動車等新興科技發展,以及 CCL 東南亞擴廠趨勢,具備長期成長動能。

參考資料說明

公司官方文件

-

亞泰金屬工業股份有限公司官方網站

-

亞泰金屬工業股份有限公司法人說明會簡報 (2024.12.27)

-

亞泰金屬工業股份有限公司公開說明書 (2021.05.14)

-

亞泰金屬工業股份有限公司股東會年報 (2023)

產業研究報告

-

MoneyDJ 理財網 – 財經百科 – 亞泰金屬

-

NStock 網站 – 亞泰金屬做什麼

-

StockFeel 股感 – 亞泰金屬

新聞報導

-

經濟日報 – 亞泰金屬前 3 季每股賺 4.59 元 訂單能見度看至明年底

-

聯合新聞網 – 亞泰金屬前 7 月營收年增 10.38% Q2 每股賺 2.23 元

-

工商時報 – 亞泰金屬 Q2 營收獲利亮眼 下半年續看旺

-

鉅亨網 – 亞泰金屬客戶挺 營運旺全年

-

TechNews 科技新報 – 亞泰金屬擴產

投資研究報告

-

IFA.AI 台灣股市 – 亞泰金屬技術分析報告

-

CMoney 股市爆料同學會 – 亞泰金屬投資筆記

-

Trader168 網站 – 亞泰金屬部落格分析

註:本文內容主要依據上述 2024 年第三、四季及 2025 年初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。

參考資料來源

資料來源:亞泰金屬公司網站、法說資料、券商研究報告、鉅亨網、Moneydj、各大報新聞。

公司網址:https://www.asiametalinc.com/

法說會中文檔案連結:https://mopsov.twse.com.tw/nas/STR/672720241023M001.pdf

法說會影音連結:http://irconference.twse.com.tw/6727_6_20241023_ch.mp4

基本概況

股價:68.6

預估本益比:nan

預估殖利率:3.57%

預估現金股利:2.45元

報表更新進度:☑ 月報 ☑ 季報

圖(9)6727 亞泰金屬 EPS 熱力圖

股價走勢

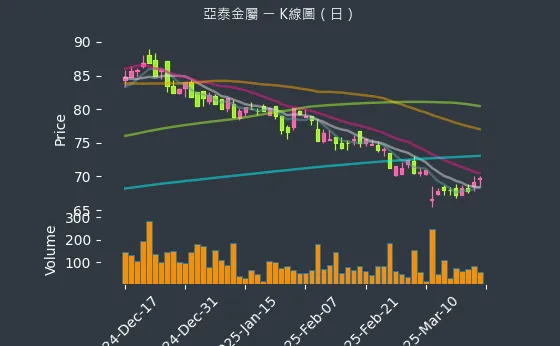

圖(10)6727 亞泰金屬 K線圖(日)

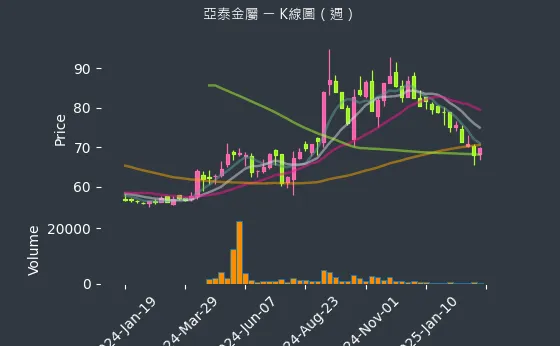

圖(11)6727 亞泰金屬 K線圖(週)

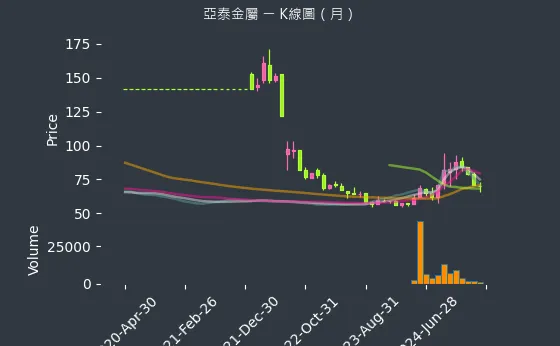

圖(12)6727 亞泰金屬 K線圖(月)

日報表

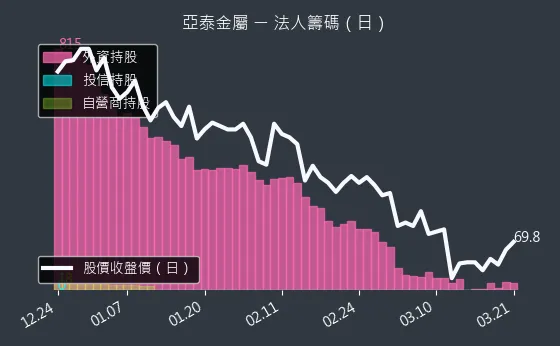

圖(13)6727 亞泰金屬 法人籌碼

週報表

圖(14)6727 亞泰金屬 大戶籌碼

月報表

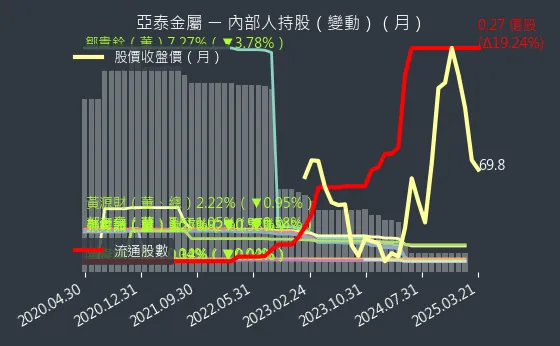

圖(15)6727 亞泰金屬 內部人持股

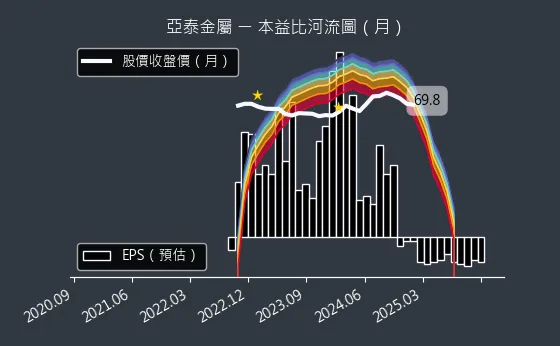

圖(16)6727 亞泰金屬 本益比河流圖

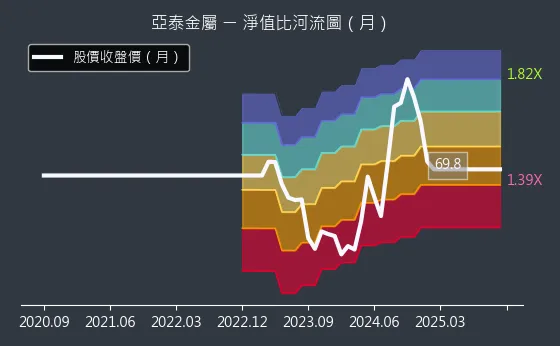

圖(17)6727 亞泰金屬 淨值比河流圖

新聞筆記

25 年營運獲利創歷年第三高記錄 Note right of 2025.03.13: ↑亞泰金屬 24 年 合併營收達15.1億元,年增

15% Note right of 2025.03.13: ↑亞泰金屬 24 年 營業利益137,849仟元,

年增43% Note right of 2025.03.13: ↑亞泰金屬 24 年 稅後淨利149,814仟元,

年增36% Note right of 2025.03.13: ↑受惠銅箔基板客戶擴產,高階CCL含浸設備訂單驗收

良好 Note right of 2025.03.13: ↑亞泰金屬提高設備組裝自製率,優化產品組合,提升獲

利 Note right of 2025.03.13: ↑亞泰 24 年EPS 5.69元,年增24% Note right of 2025.03.13: ↑亞泰金屬 24 年 營收15.1億,年增15%,

稅後淨利1.49億,年增36% Note right of 2025.03.13: ↑受惠銅箔基板客戶擴產,高階CCL含浸設備訂單驗收

良好,為營運獲利關鍵 Note right of 2025.03.13: →提高設備組裝自製率,調整楊梅廠生產配置,優化 4

Q25 設備訂單產品組合 Note right of 2025.03.13: ↑AI伺服器和車聯網應用,帶動高頻高速銅箔基板需求

增加 Note right of 2025.03.13: →客戶對高階銅箔基板含浸設備技術規格、效率需求升級 Note right of 2025.03.13: →亞泰金屬提升設備技術研發,配合客戶開發新製程 Note right of 2025.03.13: →投入超薄布、超薄基材、高精度低張力控制等含浸設備

開發 Note right of 2025.03.13: →亞泰金屬展望2025 1H25 ,持審慎樂觀看法 Note right of 2025.03.13: →亞泰金屬將深化設備創新研發,提高組裝自製率,優化

生產製程效率 Note right of 2025.03.13: →亞泰金屬拓展中國、台灣、東南亞業務,掌握CCL銅

箔基板擴產商機

24 年的4.6元,顯示營運表現穩定 Note right of 2024.11.26: →公司專注於高精度CCL製程技術,預期 4Q24

營運將優於 3Q24 ,股價沿 2024.11.0

5 均線上漲

元,年增10% Note right of 2024.11.08: →營業利益為1.12億元,年增66%,稅後淨利1.

2億元,年增28% Note right of 2024.11.08: →每股稅後盈餘達4.59元,顯示公司獲利穩定表現 Note right of 2024.11.08: →亞泰金屬持續提升生產效率,加強內部費用管理,以應

對產品組合影響 Note right of 2024.11.08: ↑公司計劃年底前在泰國設立服務據點,以提升客戶服務

與接單能力

求,擴展銷售版圖 Note right of 2024.08.07: ↑公司持續整合新廠效益,提升主力產品生產效率,並拓

展新設備訂單,提升市場競爭力 Note right of 2024.08.07: ↑亞泰金屬 2Q24 稅後淨利5961萬元,每股稅

後盈餘2.23元,年增125.25% Note right of 2024.08.07: ↑2Q24 合併營收3.96億元,季增7.95%、

年增21.75%,創7季度新高,受惠美元升值及產品

驗收良好 Note right of 2024.08.07: ↑亞泰金屬進一步提升自製率及生產良率,並控管營業成

本,促使 2Q24 表現優異 Note right of 2024.08.07: ↑未來將於東南亞設立服務據點,應對設備需求提升,並

持續整合新廠效益與設備研發改良

加上美元升值產生業外收益挹注,1Q24 獲利刷新同

期次高 Note right of 2Q24: ↑現有客戶新增投資東南亞地區設備需求,以及AI伺服

器、低軌衛星與電動車市場等應用陸續發酵,相關供應鏈

陸續增加資本支出投入擴產 Note right of 2Q24: ↑隨著二廠正式啟用,有助於增加整體設備自製率,提升

亞泰金屬的市場競爭力,以期創造未來營運保持良好的成

長動能 Note right of 2Q24: ↑為專業的銅箔基板(CCL)高階含浸與各式水平塗佈

設備製造商,為擴大公司業務布局,持續調配旗下楊梅一

、二廠設備生產配置 Note right of 2Q24: →除提高產線調度靈活性、設備自製率增加,並可投入軟

性基板、被動元件、複合材料等水平塗佈相關應用設備生

產組裝,提升公司市場競爭力,擴大業務接單量能

9%

,訂單能見度可達 2H24 Note right of 4Q23: ↑楊梅二廠已於 23 年完工,將可增加產線調度的靈

活性,有助於滿足主要CCL產業客戶針對直立式含浸設

備在中國、東南亞市場的訂單需求 Note right of 4Q23: ↑廠計畫加入水平式塗佈相關設備的生產開發,以期擴增

多元產業客戶接單動能

極洽談訂單,預計2025年訂單效應將陸續發酵 Note right of 3Q23: →東南亞PCB新廠的訂單,可望在公司營收占比達到2

成,但大陸仍會是該公司最大的市場 Note right of 3Q23: ↑台灣楊梅二廠新增產能 23 年加入後,設備自製率

可望提升,有助改善毛利率

深度分析

季報表

圖(18)6727 亞泰金屬 營收狀況

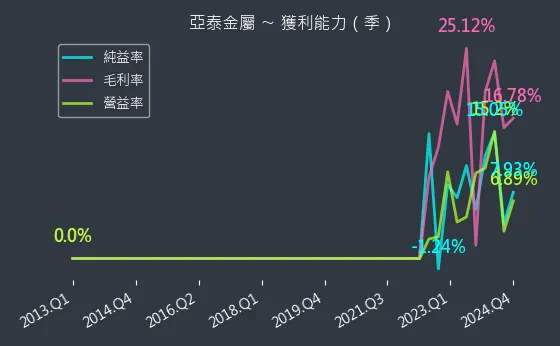

圖(19)6727 亞泰金屬 獲利能力

圖(20)6727 亞泰金屬 合約負債

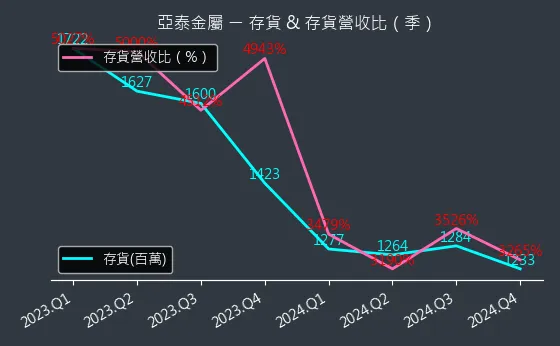

圖(21)6727 亞泰金屬 存貨與平均售貨天數

圖(22)6727 亞泰金屬 存貨與存貨營收比

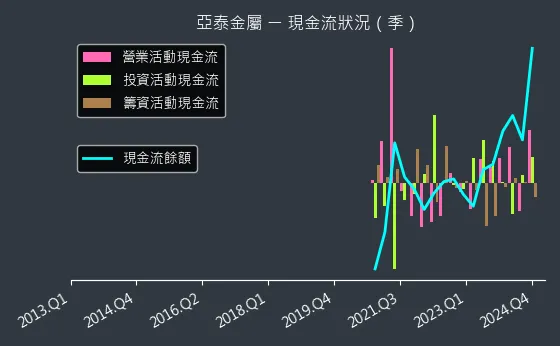

圖(23)6727 亞泰金屬 現金流狀況

圖(24)6727 亞泰金屬 杜邦分析

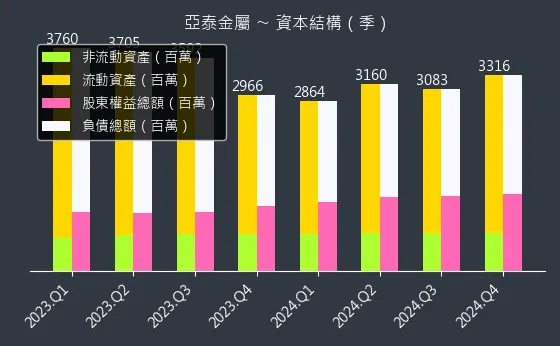

圖(25)6727 亞泰金屬 資本結構

年報表

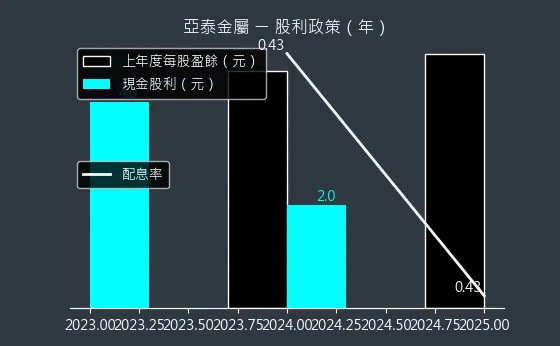

圖(26)6727 亞泰金屬 股利政策