遠雄建設(5522):從廠辦教父到永續智慧建築領航者

公司概要與發展歷程

遠雄建設事業股份有限公司(Farglory Land Co., Ltd.,股票代碼 5522)成立於 1978 年 8 月 9 日,前身為大都市建設開發股份有限公司,1999 年於台灣櫃檯市場上櫃,2007 年正式於台灣證券交易所上市,成為當時市值最大的台灣建設開發商。2011 年於倫敦交易所發行 GDR(US$ 2.1 億),為台灣首家於國際資本市場發行 GDR 的不動產開發商。

公司由創辦人趙藤雄自工業用地起家,因初期無力購買住宅用地,轉而購買工業區土地,主攻立體工業廠房市場,以此策略打響名號,被稱為廠辦教父。隨著業務擴展,遠雄企業團於 2001 年整合旗下事業,大都市建設更名為遠雄建設,集團涵蓋遠雄營造、遠雄房屋及遠雄人壽等相關事業體,形成跨建設、營造、房屋銷售與金融保險的綜合型企業。

公司歷經數次房市波動與業務調整,2014 年起面臨房市衰退與爭議事件,財務表現有所下滑。為因應市場變化,遠雄近年策略由高價位住宅及大型建案,逐漸調整為短期快速推案,並推動品牌重塑。2025 年提出新品牌主張「美好共生 Living Better」,以「永續共享」為核心,強調智慧綠生活與環境共生;北士科首案「遠雄泱玥」定位示範,成為品牌轉型落地的樣板。

遠雄長期榮獲《讀者文摘》「台灣建設廠商信譽品牌白金獎」連續八年肯定,並連續獲中華民國多項建築獎項。目前為市值第二大的台灣建設開發商,享有規模經濟優勢,在台灣建築市場維持核心地位。

組織規模與轉投資結構

遠雄為台灣大型建設開發商之一,採垂直整合模式:上游土地開發、設計與營造;中游工程管理與品質控管;下游銷售與售後服務。公司資本額約 78.16 億元,長期維持高規模、多據點布局特性,存貨(營建用地+在建工程+完工存貨)占資產比重高(2024 年 9 月約 71%),反映開發型態之資產結構。

轉投資重點如下:

- 遠雄營造:持股 100%,為核心施工與工程管理載具。

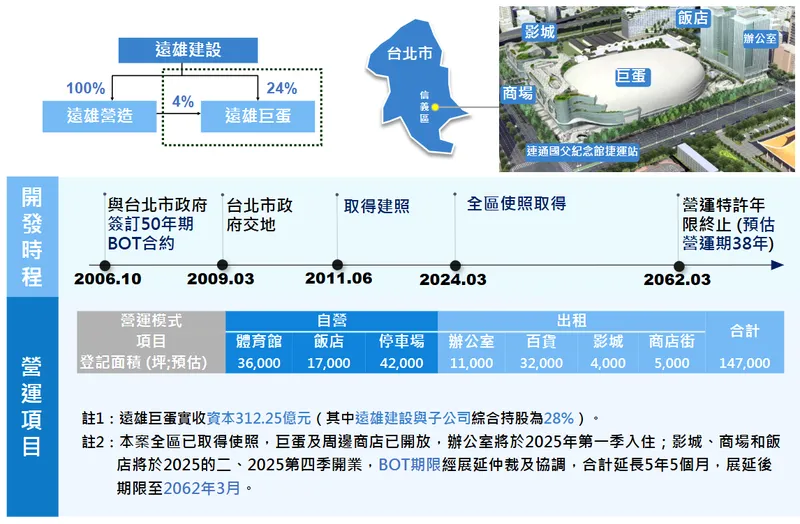

- 遠雄巨蛋:持股約 28%(2025 年擬參與子公司現增,金額不超過新台幣 80 億元,後續持股約 24.69%);負責台北大巨蛋園區 BOT 開發營運。

- 三新奧特萊斯(林口 OUTLET BOT):持股 30%,與日本三井不動產合資。

圖(1)參與開發複合商業機能之台北大巨蛋體育園區(遠雄巨蛋)(資料來源:遠雄建設公司網站)

核心業務範疇分析

產品系統與應用說明

遠雄主要產品線涵蓋以下三類:

- 住宅建案:首購至換屋級距,導入智慧建築平台與綠建築規格,強調社區經營與售後服務。

- 廠辦與商辦:北士科、雙北捷運門站周邊與科創廊帶為主戰場,主打高耐震結構、數位化機電與智慧能源管理。

- BOT 與投資性不動產:台北大巨蛋(體育館、百貨、影城、飯店、辦公室、商店街)為長期穩定現金流來源;另布局商場經營(iFG 遠雄廣場)與社區商業資產。

圖(2)歷年住宅建案風格(資料來源:遠雄建設公司網站)

應用領域與解決方案

- 智慧建築數位服務平台:整合安全監控、住戶互動、能耗管理、智慧控制,提升居住與管理效率。

- BIM(Building Information Modeling):設計到施工全生命週期管理,強化成本與工期掌控。

- 循環經濟工法:工地再生計畫、磁磚再生專案,通過 SGS 驗證與綠建材標章,降低材料成本與碳排。

技術優勢與永續布局

- 結構材料:採用 4000~6000 psi 高強度混凝土、加釩鋼筋、符合國家耐震標準之鋼骨(中鋼、東和鋼鐵、長榮鋼鐵供應)。

- ESG 驗證:ISO 14064-1 溫室氣體盤查、SGS 循環經濟驗證、多件綠建築標章;TCSA 顧客永續行動獎、IF 設計大獎等肯定。

- 品牌主張:美好共生,以「環境友善+社群共享+永續建築」為產品策略軸。

市場與營運分析

營收與產品結構分析

公司營收主要由住宅與商用不動產認列;BOT 與商場營運帶來租賃與管理收入。2024 年稅後純益 33.72 億元、EPS 4.32 元;2025 年上半年因交屋量不足單季虧損(2Q25 稅後 −2.68 億、上半年 −4.59 億,EPS −0.59 元),突顯房地產認列週期的波動性。依最新市場訊息,2025 年下半年至 2026 年交屋高峰將回補前期缺口,法人預估 2025 年 EPS 6~7.15 元、2026 年 EPS 9~10.12 元區間。

住宅認列仍為主力;商辦與廠辦因北士科案強化;BOT 與商場租賃穩定現金流占比提升。

區域市場分布

遠雄推案遍布北中南,三大區佔比接近均衡,分散單一市場風險。以下以公司最新分布資訊視覺化呈現:

- 北部:北士科、水岸特區、捷運聯開、工業區廠辦等。代表案「遠雄商舟」「遠雄泱玥」。

- 中部:台中為核心,商辦與住宅並進,總量最大。

- 南部:高雄、台南重點造鎮與高鐵生活圈,住宅需求穩定。

北部市場持續為公司的主要收入來源,營收占比達 34%,較上季增加。中部市場次之,貢獻 36%的營收,台中為核心。南部市場維持 30%的穩定水準,高雄、台南重點造鎮與高鐵生活圈維持穩定動能。

客戶結構與價值鏈分析

客戶群體與合作關係

- 主要客群:個人購屋者(自住、首購)、企業廠辦與商辦租售客戶、政府公辦都更招商案。

- 銷售通路:自有品牌通路與代銷合作並行,導入社群經營與售後服務強化黏著度。

以下以 mermaid 展示產品-區域-客戶的關聯結構:

價值鏈定位與議價力

- 產業價值鏈角色:上游土地開發與設計、施工整合;下游銷售與資產管理。

- 供應鏈整合:與鋼筋、混凝土等主材供應商策略合作,確保品質與供應穩定。

- 議價能力:大型案量+品牌溢價提高議價力;BOT 長約增強現金流穩定性。

建案與工程資訊(摘要)

以下列示部分重點案場之狀態與進度,依適用場景採表格呈現。

2024~2025 年已完工或熱銷建案(摘要)

| 序號 | 建案名稱 | 區域 | 類型 | 總銷金額(億) | 銷售率 | 狀態 |

|---|---|---|---|---|---|---|

| 1 | 遠雄擎光 | 北部 | 住宅 | 37 | 近完銷 | 2024 年完工 |

| 2 | 遠雄明日讚 | 南部 | 住宅 | 34 | 高 | 綠建築標章 |

| 3 | 遠雄新未來三期 | 北部 | 住宅 | 67 | 高 | 2024 年完工 |

| 4 | 遠雄純寓 | 北部 | 住宅 | 22 | 高 | 交屋認列 |

| 5 | 遠雄藝舍 | 北部 | 住宅 | 21 | 進行中 | 預計年底完銷 |

| 6 | 遠雄商舟 | 北士科 | 商辦 | 94(上修) | 97% | 2025 年交屋高峰 |

台北大巨蛋園區(BOT)主要設施與時程

| 項目 | 模式 | 面積(坪) | 時程 |

|---|---|---|---|

| 體育館 | 自營 | 36,000 | 2023 年底啟用、2024 全區使照 |

| 辦公室 | 出租 | 11,000 | 2025 年 Q1 入住 |

| 影城 | 出租 | 4,000 | 2025 年 Q2 開業 |

| 百貨 | 出租 | 32,000 | 2025 年 Q2 開業 |

| 飯店 | 自營 | 17,000 | 2025 年 Q4 開業 |

| 商店街 | 出租 | 5,000 | 2025 年起陸續開幕 |

| 停車場 | 自營 | 42,000 | 2024 年起營運 |

競爭優勢與市場地位

核心競爭力

- 技術研發與工法:BIM 全流程+AI 預測材料與碳排、循環建材再生;高規材料選用。

- 品牌差異化:美好共生主張導入產品語言,兼顧低碳、智慧、社群。

- 規模經濟與垂直整合:大案量與自有營造協同,成本與工期控管能力佳。

- 資產組合:BOT 與商場帶來可持續現金流,平抑認列波動。

市場競爭地位

主要對手包含冠德(2520)、華固、宏盛、皇翔、興富發、日勝生等。遠雄在中南部布局深、土地儲備量大、跨區域推案與 BOT 經驗成熟;北士科商辦住宅雙軸加持,形成差異化定位。法人評估其市佔與品牌價值居前段班。

近期重大事件分析

重要里程碑與事件影響(時間序)

-

2024 年底:台北大巨蛋正式啟用,2025 年影城、百貨、辦公室、飯店依序開業;營運期限延長至 2062 年 3 月,剩餘約 38 年,長期租賃與管理收入可期。

-

2025 年 5~10 月:北士科題材升溫,輝達宣布台灣總部落腳北士科,帶動商辦需求與區域價格;「遠雄商舟」單價刷新區域紀錄(每坪 75~78 萬),銷售率上修至 97%。

-

2025 年上半年:完工交屋量偏低導致季損,股東常會通過配發 2024 年股利 3.1 元;董事會決議上半年不發股利,反映認列周期影響。

-

2025 年 10 月:擬參與遠雄巨蛋現金增資(不超過 80 億元,認購不超過 8,000 萬股),強化長期資產布局。

-

2025 年 11 月:宣布多案進入交屋高峰,3Q25 EPS 1.74~2.3 元,4Q25「遠雄幸福城」交屋貢獻超 50 億;法人上修 2025~2026 年 EPS 預估。

事件影響評估:

- 對營運:BOT 長期現金流+北士科案量強化商辦與高端住宅地位,交屋節奏回升推動認列。

- 因應措施:強化資本結構(子公司增資)、擴大土地庫存轉換(3,258 億銷售金額能見度)、持續 ESG 與智慧建築投資。

- 市場反應:營建族群受 AI 聚落題材帶動;遠雄案量與銷售進度提升,法人買超、股價量價齊升階段性出現。

未來發展策略展望

短期(1~2 年)

- 營運目標:把握 2025~2026 交屋高峰,平衡認列與現金回收。

- 產能與工期:多點工地管理+ BIM 工期優化,維持交期。

- 研發專案:擴充循環建材應用、深化 AI 能耗與碳排管理。

- 市場拓展:北士科、水岸特區、捷運聯開案延伸;中南部造鎮強化。

- 人才培育:產學合作(如逢甲大學「一次三簽」),導入跨域實習與師資鏈結。

- 財務目標:交屋現金流提升、負債期限管理、利率風險控管。

中長期(3~5 年)

- 策略性投資:BOT 與商場經營資產擴充,提升固定收益占比。

- 技術路徑:智慧社區營運平台與「綠色循環平台」整合,形成長期服務型收入。

- 全球化策略:以 ESG+智慧建築技術為輸出語言,探索國際合作。

- 產品發展:高毛利案型(晴川、泱玥等)持續入帳,維持毛利率 30%上下區間。

- 永續目標:碳盤查全案覆蓋、工地淨零導入、綠材採購深化。

投資價值綜合評估

投資優勢

- 多引擎結構:住宅/商辦認列+ BOT/商場固定收益,波動與穩定現金流並存。

- 區域均衡:北中南推案均衡分布,降低區域性風險。

- 品牌與工法:高規材料、智慧平台、循環工法,形成溢價能力。

- 題材紅利:北士科 AI 聚落、都更危老政策支持、ESG 驗證加分。

- 土地庫存轉換能見度:未來銷售金額約 3,258 億,交屋排程自 2025~2027 年持續。

風險提醒

- 認列周期不均:交屋時點影響單季獲利波動,需關注工期與使照進度。

- 成本上行:鋼筋、混凝土等原物料價格變動;利率環境影響融資成本。

- 政策與市場:房市調控、預售新制與授信規範調整;需求端可能受總體景氣影響。

重點整理

- 公司定位:台灣大型建設開發商,垂直整合+區域均衡+資產營運 三軸並進。

- 技術與永續:BIM+AI+循環工法,取得多項 ESG 認證與獎項,形成品牌差異化。

- 市場版圖:北士科題材推升商辦與高端住宅;中南部造鎮與高鐵生活圈維持穩定動能。

- 財務輪廓:2025 年上半年因交屋不足出現虧損,但下半年至 2026 年交屋高峰可望回補;BOT 與商場固定收益提升抗波動能力。

- 投資觀點:中長期受惠土地庫存轉換與大型案場交屋,高毛利案入帳支撐獲利;留意工期與原物料價格、利率變化與政策調整。

參考資料說明

公司官方文件

-

遠雄建設公司簡介與投資人關係資料(2024.11-2025.11)。本文依據公司公開簡報與投資人關係頁面,整理公司沿革、資本結構、轉投資、資產負債與營運策略等資訊。

-

遠雄建設 2024 年度財務報告與 2025 年度股東常會資料。本文財務段落參考年度損益、資產負債與股利決議等關鍵數據。

-

遠雄建設 ESG 與永續報告(歷年)。本文永續與循環工法段落參考公司 ESG 驗證、工地再生計畫與綠建材標章。

研究報告

-

券商與投顧產業研究(2025.05-2025.11)。研究觀點涵蓋北士科題材、交屋認列周期與 EPS 估值調整。

-

市場研究機構報告(2025.06-2025.10)。報告聚焦 BOT 現金流、資產組合與都更危老政策推進對營運的影響。

新聞報導

-

經濟與產業新聞(2024.05-2025.11)。報導北士科題材、輝達進駐資訊、商辦單價紀錄與 iFG 遠雄廣場 ESG 獎項。

-

財經媒體個股動態與公告(2025.05-2025.11)。涵蓋銷售率上修、交屋高峰、子公司增資與大巨蛋營運時程。

永續發展文件

-

SGS 循環經濟驗證。驗證公司磁磚再生與循環材料品質。

-

ISO 14064-1 溫室氣體盤查認證。此認證說明公司碳盤查制度化管理。