承業生醫(4164):整合醫療設備、服務與新興技術的領導者

公司概要與發展歷程

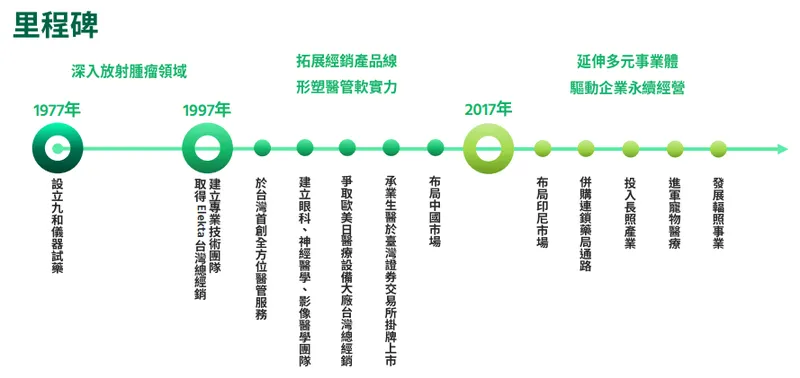

承業生醫投資控股股份有限公司(Cheng Yi Medical Investment Holding Co., Ltd.,股票代號:4164)成立於 2009 年 11 月 27 日,其前身為「承業投資控股股份有限公司」。然而,集團的根基可追溯至 1977 年 成立的首家子公司,擁有超過 45 年 的深厚醫療產業經驗。承業生醫是台灣首家上市的醫療儀器經銷商,並於 2012 年 10 月 在臺灣證券交易所掛牌。

公司採用控股營運模式,旗下管理及監督逾 20 家 國內外子公司,業務範疇廣泛,涵蓋放射腫瘤、神經醫學、影像醫學、眼科、牙科及外科手術等多個醫療設備領域。近年來,公司更積極拓展至藥品銷售、長期照護及高科技滅菌服務等大健康產業,展現其多元化發展的策略企圖。

圖(1)公司里程碑(資料來源:承業醫公司網站)

公司總部位於台北市中山區,並在台中、高雄,以及中國大陸的北京、廣州、瀋陽,印尼雅加達和英國倫敦設有營業據點,建立起服務國內外醫療機構的網絡,成功將其商業模式拓展至亞太市場。

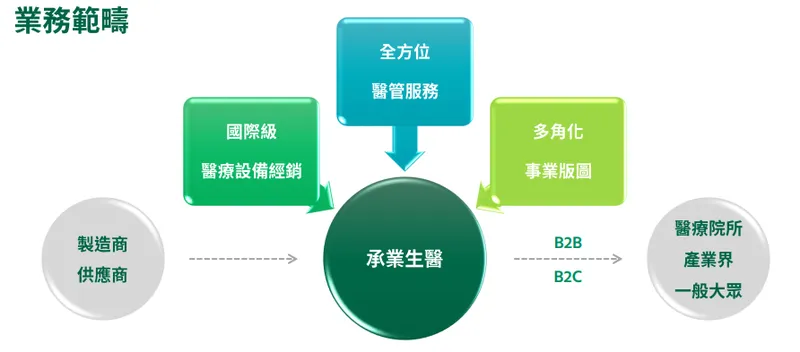

核心業務範疇分析

承業生醫的核心業務圍繞著醫療設備的整合性服務,從前端銷售、租賃到後端的維修保養,提供客戶全方位的解決方案。

主要業務領域

公司的業務主要可分為以下幾個核心區塊:

-

醫療設備經銷與服務:代理國際頂尖品牌(如 Elekta、IBA、Baxter 等)的醫療設備,專注於放射腫瘤、神經醫學、影像醫學等高階儀器,提供銷售、租賃、安裝、維修保養及技術支援。此為公司傳統核心業務,尤其在放射腫瘤設備市場佔有領導地位。

-

醫藥通路事業:透過旗下「富康活力藥局」連鎖體系,經營社區型藥局,提供藥品、保健食品及健康照護諮詢服務,積極拓展零售通路版圖。

-

新興技術服務(輻照滅菌):於苗栗銅鑼科學園區設立高科技滅菌廠,利用高能輻照技術,提供醫療器材、藥品、食品包裝、電子零件及航太材料的滅菌與改質服務,是公司近年重點發展的新事業體。

-

醫療管理服務:涵蓋設備租賃收入、維護合約等持續性服務收入,提供穩定的現金流。

圖(2)業務範圍(資料來源:承業醫公司網站)

營運模式特色

承業生醫的營運模式展現出高度整合與多元化的特性:

-

一站式服務:從設備引進、銷售、租賃、安裝、教育訓練到長期維護保養,提供客戶完整的生命週期管理。

-

專業技術支援:擁有原廠認證的專業技術團隊,確保服務品質與設備穩定運行。

-

多元化經營:跨足設備代理、藥局通路、滅菌服務及長照等領域,構建大健康產業生態系。

-

創新驅動:持續引進如質子治療系統、MR-Linac 等尖端技術,並開發 iROIS 等自有資訊系統,提升服務附加價值。

產品系統與應用說明

承業生醫代理的產品線極為廣泛,聚焦於高階醫療設備與技術。

主要代理品牌與產品

公司代理超過 30 個 國際知名醫療品牌,重點產品線包括:

-

放射腫瘤治療:

-

Elekta:直線加速器、核磁共振直線加速器 (MR-Linac) 等。

-

IBA (Ion Beam Applications):質子治療系統(Proton Therapy System),為癌症精準放射治療的尖端技術。承業醫擁有其在台灣的獨家代理權。

-

其他相關品牌:PTW、Ashland、C-RAD、Klarity Medical、Megin 等。

-

-

外科與手術輔助:

-

Baxter:代理其手術相關產品,支援達文西手術等微創手術解決方案。

-

Leica:手術顯微鏡等精密儀器。

-

Hillrom:手術台、病床等醫療設備。

-

-

神經醫學與影像醫學:

-

IMRIS:術中影像引導系統。

-

代理相關診斷與監測設備。

-

-

眼科與牙科:

- 透過子公司九和科技等,代理相關專業設備。

圖(3)醫療設備經銷(資料來源:承業醫公司網站)

圖(4)Baxter 達文西手術解決方案(資料來源:承業醫公司網站)

圖(5)Elekta 核磁共振直線加速器(資料來源:承業醫公司網站)

自有技術與系統開發

除了代理業務,承業醫也投入自有技術的開發,最具代表性的是 iROIS (Integrated Radiation Oncology Information System) 整合性放射腫瘤資訊系統。該系統於 2020 年 推出,整合了放射腫瘤科的資訊流,提供智慧監控追蹤、電子化表單管理等功能,有效提升治療流程效率、數據準確性及病患照護安全。

輻照滅菌技術應用

公司新建置的苗栗銅鑼高能輻照廠,採用比利時 IBA Rhodotron TT300 Duo 雙射源加速器,可提供電子束 (E-beam) 與光子束 (X-ray) 兩種輻照模式。此技術應用廣泛,不僅限於傳統醫療器材滅菌,更擴展至:

-

食品保鮮與檢疫:延長食品保存期限,殺滅病蟲害。

-

電子元件改質:改善半導體晶圓特性。

-

航太材料處理:提升材料性能。

-

無菌包材滅菌:確保包裝材料無菌。

營收結構與比重分析

承業生醫的營收結構近年來隨著多元化佈局而發生變化,新事業體的貢獻逐漸提升。

2024 年前三季營收結構

根據公司 2024 年 法人說明會資料,前三季營收結構如下:

-

醫管服務:佔比 41%,主要來自設備租賃、維護合約等穩定收入。

-

新事業體:佔比 31%,涵蓋藥局通路、輻照滅菌等新興業務,成長快速。

-

設備銷售:佔比 28%,雖受單一大型設備認列時程影響而有波動,但仍是重要收入來源。

相較於 2022 年 的營收結構(租賃 38%、藥品/保健品 32%、設備銷售 14%、勞務 9%、其他 6%),可以看出新事業體(特別是藥局與輻照滅菌)與醫管服務的佔比明顯提升,反映公司轉型與多元化經營的成效。

近期營收表現

公司 2024 年 全年合併營收為 36.00 億元,年減 7.16%,主因是國內醫療人力短缺影響部分設備裝機時程,以及 2023 年 有一次性大型設備收入墊高基期。

然而,進入 2025 年,營運狀況顯著回溫。2025 年 3 月 單月營收達 5.58 億元,年增率高達 151.06%。累計 2025 年第一季 合併營收約 10.05 億元,年增 55.21%,創下掛牌以來同期新高紀錄,顯示業績已重回成長軌道。

客戶群體與占比分析

承業生醫的客戶群體多元,橫跨醫療機構、一般消費者及工業客戶。

主要客戶類別

-

醫療機構:為最大宗客戶,包括醫學中心、區域醫院、教學醫院及專科診所。公司在放射腫瘤設備領域與國內多數大型醫院均有合作關係。

-

終端消費者:透過富康活力藥局通路,服務廣大社區民眾,提供藥品、保健食品及健康諮詢。

-

工業客戶:輻照滅菌服務的客戶涵蓋醫療器材製造商、食品加工業、農業、電子業、半導體及航太產業等。

客戶關係與價值鏈定位

承業生醫在產業價值鏈中扮演著關鍵的整合服務提供者角色。對上游國際設備大廠而言,承業醫是其在台灣及亞太市場的重要合作夥伴,負責市場開拓、銷售、安裝及售後服務。對下游醫療機構而言,承業醫不僅是設備供應商,更是長期技術支援與服務的夥伴。透過藥局與滅菌服務,公司進一步向下游延伸至終端消費者與多元工業領域,擴大其在整體健康與科技產業鏈的影響力。

營業範圍與地區布局

承業生醫的營運以台灣市場為核心,並逐步拓展海外市場。

區域營收分布

根據 2022 年 資料(最新可得之區域細分數據),公司銷售區域分布如下:

-

台灣市場:佔總營收 96%,是公司最主要的營收來源。

-

大陸市場:佔 3%,透過北京、廣州、瀋陽等據點經營,並與湖南郴州第一人民醫院合作經營腫瘤放療業務。

-

其他市場:佔 1%,包含印尼、英國等地的業務拓展。

雖然 2024 年 的法人說明會資料未提供詳細區域佔比,但提到營收 95% 來自台灣,國際市場(含中國、印尼、英國)約佔 5%,顯示台灣市場的主導地位依然穩固。

全球據點與生產基地

-

營運據點:總部位於台北,於台中、高雄設有分公司。海外據點包括中國(北京、廣州、瀋陽)、印尼雅加達、英國倫敦。

-

生產基地:承業醫本身非傳統製造商,核心業務為代理與服務。唯一的實質生產基地是位於苗栗銅鑼科學園區的高能輻照滅菌工廠。該廠房建設預算約 5.9 億元,已於 2024 年 啟用,初期規劃年產能約 6 萬次 輻照服務,滿載年營收貢獻上看 3 億元,並具備擴充 3 至 5 倍 產能的潛力。

競爭優勢與市場地位

承業生醫在台灣醫療設備市場,特別是放射腫瘤領域,擁有難以撼動的領導地位。

市場占有率

-

放射腫瘤設備:在台灣市場佔有率超過 50%,穩居龍頭寶座。

-

質子治療系統:為比利時 IBA 在台灣的獨家代理商,掌握此一尖端放療技術的市場供應。

核心競爭優勢

-

獨家代理權與品牌組合:掌握 IBA 質子治療系統獨家代理權,並代理 Elekta 等多個一線品牌,產品線完整且具技術領先性。

-

深厚的客戶關係與服務網絡:長期深耕台灣醫療市場,與各大醫院建立穩固合作關係,並擁有遍布全台及部分海外的服務據點。

-

專業技術團隊:擁有原廠認證的工程師團隊,提供高品質的安裝、維修、保養及技術諮詢服務。

-

整合性解決方案:提供從設備、系統(iROIS)、服務到耗材的一站式解決方案,提升客戶黏著度。

-

多元化業務佈局:跨足藥局通路與輻照滅菌等新興領域,創造多元營收來源,分散經營風險。

-

重大標案實績:成功拿下國防部 14 億元 質子治療系統標案,以及先前與彰化基督教醫院、台北醫學大學附設醫院的合作案,證明其在高階醫療市場的競爭實力。

主要競爭對手

雖然承業醫在放射腫瘤領域具領先地位,但整體醫療設備市場仍面臨競爭,對手可能包括:

-

其他醫療設備代理商:代理 Varian (Siemens Healthineers 旗下)、Philips 等品牌的廠商。

-

國內藥廠或生技公司:如永信 [3705)、佳醫(4104)、杏輝 (1734] 等,部分業務可能涉及醫療器材代理或銷售。

-

國際原廠直接競爭:部分國際大廠可能透過直銷或設立分公司方式參與市場。

然而,承業醫憑藉其獨家代理權、深厚的市場根基及整合服務能力,在核心業務領域維持強大的競爭壁壘。

近期重大事件分析

承業生醫近年積極推動多項重大計畫,對公司營運與市場展望產生深遠影響。

質子治療系統重大合約

-

事件:2025 年 3 月 3 日,宣布旗下子公司久和醫療與國防部簽訂價值近 14 億元 的質子治療系統銷售合約,將引進設備至三軍總醫院。

-

影響評估:此合約為台灣醫療設備採購的重大標案,不僅鞏固承業醫在高端放療市場的領導地位,更為公司未來 3 至 5 年 帶來可觀的營收貢獻(預計 2027 年下半年 開始入帳)。市場反應極為正面,視為公司長期成長的關鍵引擎。

-

相關進展:醫院端相關土建工程預計 2025 年 發包,整體工期與裝機約需 2.5 至 3 年。先前已與彰化基督教醫院簽訂採購合約(預計 2026 年 裝機),並與台北醫學大學附設醫院採租賃合作模式。

高能輻照滅菌廠啟用與營運

-

事件:投資 10 億元 於苗栗銅鑼科學園區建置的高能輻照滅菌廠於 2024 年 正式啟用。

-

影響評估:標誌著承業醫從傳統醫材代理商成功轉型,跨足高科技滅菌服務供應鏈。該廠技術先進,應用廣泛,為公司開創全新的營收增長點。

-

相關進展:已接獲農業及食品業滅菌訂單,並與電子業、航太產業客戶進行測試合作。預計 2025 年第二季 取得醫療器材相關認證後,營運規模將進一步擴大,力拚轉虧為盈,2025 年 全年可望貢獻數億元營收。

營運表現回溫

-

事件:經歷 2024 年 營收短暫下滑後,2025 年第一季 營收強勁反彈,創下同期歷史新高。

-

影響評估:顯示醫療設備需求回溫,加上藥局通路與滅菌事業逐步發酵,公司營運重拾成長動能。法人普遍看好 2025 年 全年營收有望再創新高。

-

市場反應:股價表現活躍,法人買超積極,市場信心明顯增強。

財務策略調整

-

事件:2024 年底 董事會通過發行第五次無擔保轉換公司債(上限 15 億元),並於 2025 年 3 月 申請延長募集期間。同時,董事會決議辦理私募普通股(上限 2,000 萬股)。

-

影響評估:顯示公司為因應償還舊債及支持質子治療系統、輻照廠等重大投資的資金需求,積極進行籌資規劃,以維持財務穩健。

未來發展策略展望

承業生醫未來發展策略清晰,聚焦於鞏固核心業務優勢,並加速拓展新興事業版圖。

短期發展計畫(1-2 年)

-

設備銷售衝刺:掌握醫療設備汰舊換新及醫院擴建需求,力拚 2025 年 設備銷售業務營收成長 50% 以上。預計 2025 年下半年 再認列一台 Elekta MR-Linac。

-

藥局通路擴張:持續拓展富康活力藥局門市,目標 2024 年底 達 60 家,2025 年 挑戰 100 家,提升零售通路營收貢獻。

-

輻照滅菌產能爬坡:加速取得醫療器材認證,擴大客戶基礎,提升銅鑼廠產能利用率,力求 2025 年 實現獲利。

-

財務結構優化:完成可轉債發行與私募計畫,確保資金到位,支持營運與投資需求。

中長期發展藍圖(3-5 年)

-

質子治療業務深化:確保國防部、彰基等合約順利執行與裝機,並持續推廣質子治療技術,爭取更多合作機會。相關營收預計自 2027 年 起顯著貢獻。

-

輻照技術應用拓展:利用銅鑼廠的技術優勢,深化在半導體、航太等高附加價值產業的應用,並評估產能擴充的可行性。

-

大健康產業整合:結合醫療設備、藥局通路及長照事業(規劃中,預計 2027 年 完工),打造更完整的健康服務生態鏈。

-

國際市場開拓:依托現有海外據點,逐步提升國際市場營收占比,尋求亞太及其他區域的合作夥伴與商機。

-

持續技術引進與創新:保持對全球醫療科技前沿趨勢的關注,引進新技術與產品,並強化 iROIS 等自有系統的開發與應用。

投資價值綜合評估(重點整理)

-

市場領導地位穩固:在台灣放射腫瘤設備市場市佔率超過 50%,具備強大競爭壁壘。

-

獨家技術與高端產品:獨家代理 IBA 質子治療系統,掌握尖端放療技術市場先機。

-

多元成長引擎:除核心設備業務外,藥局通路、輻照滅菌服務提供多元營收來源與成長動能。

-

重大合約挹注:國防部 14 億元 質子治療系統合約,為未來 3-5 年 營收成長提供堅實保障。

-

營運回溫趨勢明確:2025 年第一季 營收創同期新高,擺脫 2024 年 低谷,全年展望樂觀。

-

產業趨勢利多:受惠於醫療科技進步、人口老化、食品安全及高科技產業發展等多重有利趨勢。

-

內需市場為主,風險相對可控:營收 95% 來自台灣市場,受國際貿易爭端影響較小。

參考資料說明

公司官方文件

- 承業生醫投資控股股份有限公司 2024 年第二次法人說明會簡報(2024.11.26)

本研究主要參考法說會簡報的財務數據、業務概況、營收結構分析(2024 年前三季)、市場布局及未來展望。該簡報由公司高層主講,提供最新且權威的公司營運資訊。

- 承業生醫 2024 年第三季財務報告

本文的財務分析、獲利能力及部分營收數據依據此份財報。

- 承業生醫投資控股股份有限公司公開說明書(歷次發行)

參考公司沿革、股本資訊、子公司結構等基本資料。

- 承業生醫投資控股股份有限公司 2023 年度永續報告書

參考公司 ESG 作為、經營理念與員工關懷等資訊。

- 臺灣證券交易所公開資訊觀測站 – 承業生醫重大訊息(2024-2025)

參考國防部合約公告、可轉債發行、私募增資決議等重大事件資訊。

研究報告

- 元大投顧產業研究報告(2024.11)

該報告深入分析承業生醫的產品組合、市場布局及競爭優勢,提供本文在產業分析方面的重要參考。

- 富邦證券產業研究報告(2024.11)

研究報告提供承業生醫在放射治療設備及醫療管理服務領域的專業分析,以及對公司未來發展的評估。

- 優分析(UAnalyze)投資研究報告(2024.12 – 2025.04)

參考其對質子治療合約、輻照廠進度、營收預估及競爭態勢的分析。

- CMoney 法人報告彙整(2025.01 – 2025.04)

參考法人對公司 2025 年營收、獲利預估及市場評價。

新聞報導

- 工商時報、經濟日報、聯合報等財經媒體報導(2024.Q2 – 2025.Q2)

參考關於輻照滅菌廠啟用、質子治療合約簽訂、營收發布、股價表現及法人看法等即時新聞資訊。

- 環球生技月刊(GBimonthly)相關報導

參考其對公司策略、產業地位及新事業布局的深度分析。

產業研究文件

- 台灣醫療器材產業年鑑(2024)

提供台灣醫療器材市場概況及放射治療設備市場背景。

- 生技醫療產業白皮書(2024)

探討台灣醫療產業發展趨勢,特別是精準醫療與智慧醫療部分。

註:本文內容主要依據 2024 年下半年至 2025 年第二季 的公開資訊進行分析與整理。所有財務數據、市場分析及預測均來自公開可得的官方文件、研究報告及新聞報導。