昭輝實業(1339):汽車零組件產業的精實製造者

公司概要與發展歷程

公司基本資料

昭輝實業股份有限公司(Y.C.C. PARTS MFG. CO., LTD.)於 1986 年 3 月 7 日成立,總部位於彰化縣鹿港鎮彰濱工業區[1][6]。公司專注於汽車塑膠零組件的製造與銷售,尤其在售後維修市場(After Market, AM)深耕多年,奠定台灣第二大汽車 AM 塑膠件供應商的地位[3][4]。昭輝實業於 2012 年 4 月 24 日在台灣證券交易所掛牌上市,股票代號為 1339[1][7]。

截至 2024 年,公司資本額維持在 7.41 億新台幣,市值約 40.77 億新台幣[1][Goodinfo]。財務方面,本益比約 10.08 倍,2024 年每股盈餘(EPS)為 5.01 元[3][Investor],毛利率 33.06%,淨利率 15.32%[Summary]。公司維持穩健的股東回饋,近五年平均現金股利為 2.4 元[Summary]。除汽車零組件本業外,公司於 2021 年開始轉型,跨足保健食品代工領域,開創多元發展格局[2]。董事長由禾翰投資股份有限公司擔任[5][7]。

發展歷程分析

昭輝實業的發展歷程展現其從專注本業到策略轉型的軌跡:

-

早期發展(1986-2011):公司成立初期,專注於汽車塑膠零組件的生產製造,逐步建立市場基礎與技術能力。

-

上市與擴張(2012-2020):2012 年掛牌上市後,昭輝實業持續擴大在 AM 市場的影響力,憑藉品質與成本優勢,成為市場領導者之一,並開始切入原始設備製造商(Original Equipment Manufacturer, OEM)供應鏈[3]。公司也注重品質管理與專利策略,透過取得認證及避開專利風險,鞏固競爭地位[2024.12.16 News]。

-

轉型與多元化(2021-至今):為應對產業趨勢並尋求新成長動能,公司於 2021 年響應政府政策,投入保健食品代工領域[2]。成立優能富創公司,建立專業研發團隊與現代化生產線[2][2024.10.08 News]。2024 年,因應中國市場變化,決議停止大陸子公司常熟富特的生產營運[2Q24 News],並持續推動台灣廠區的自動化升級與新廠建設[2024.12.16 News][News Summary]。

主要業務範疇分析

產品系統與應用說明

昭輝實業的核心業務為汽車零組件製造,產品線主要涵蓋外觀碰撞件與內裝精密件兩大類別:

-

外觀零件:

- 前後保險桿

- 水箱護罩

- 下飾板

- 大燈支架

- 導流板

- 擋泥板

-

內裝件:

- 安全氣囊蓋(高精密高安全)

- 安全氣囊側蓋

- 儀表飾板

- 排風口

- 喇叭網

- 視屏框

- 中控件

- 皮革包覆

圖、昭輝[AM)-主要產品(資料來源:昭輝公司網站)富特.和泰[OE]-主要產品(資料來源:昭輝公司網站)

上述產品廣泛應用於汽車的售後維修替換市場(AM)及新車原廠配套市場(OEM)。

營運模式與核心技術

昭輝實業的營運模式具有高度彈性與整合性:

- 市場策略:AM 市場為主要營收來源,採取庫存生產模式,以高供貨率滿足客戶即時需求;OEM 市場則採訂單式生產,配合車廠的生產排程[2024.12.16 News]。

- 生產管理:強調高自製率,從模具開發、射出成型、塗裝到電鍍等關鍵製程多能自主掌握[1][Moneydj]。公司自行購入設備生產,有利於穩定品質、控制成本,提升競爭優勢[3]。

- 模具能力:擁有自主模具開發能力及豐富經驗,累積眾多產品模具種類,構成重要的產業進入障礙[2][Stockfeel]。新成立的長頡科技專責模具開發[1][Moneydj]。

- 品質認證:工廠生產線通過美國 CAPA(Certified Automotive Parts Association)及 AQRP(Automotive Quality Research Program)認證,並設有 ISO 17025 等級實驗室,有利縮短產品認證時間,確保產品品質與安全性[3][6]。

- 技術研發:設立研發中心,專注於製造核心技術的研究與創新,包含塑膠材料開發、關鍵製程自動化、產品多樣化等[Summary]。持續投入自動化與智能化技術,朝工業 4.0 邁進[1][Yccco PDF]。

市場與營運分析

營收結構與市場分布

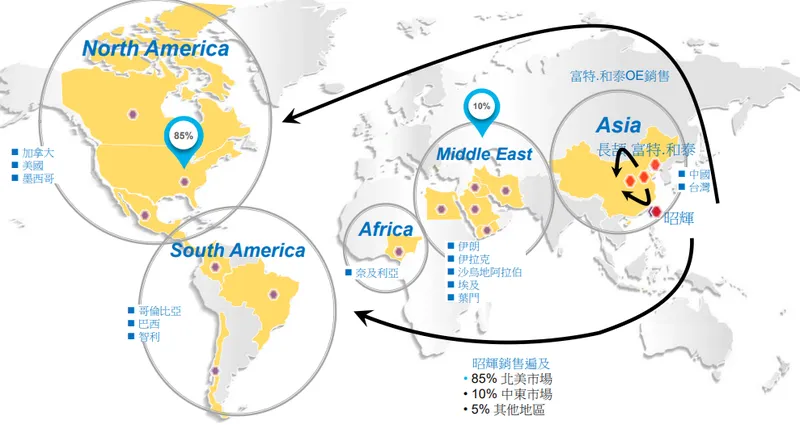

昭輝實業的營收主要來自汽車零組件銷售,其中 AM 市場貢獻卓著,約佔銷售總額 90%[Summary]。產品銷售網絡遍及全球,主要市場集中於北美。

- 北美市場:佔比達 85%,為最主要的營收貢獻來源,受惠於美國汽車平均車齡增加及大型產險公司(如 State Farm)擴大採用 AM 零件政策,需求穩定成長[Summary][2Q23 News]。

- 中東市場:佔比約 10%[Summary]。

- 其他地區(含中南美、歐洲、亞洲):合計佔比 5%[Summary][4]。

圖(2)全球銷售版圖(資料來源:昭輝公司網站)

雖然 2022 年曾有內銷佔 41%、外銷 59% 的數據[5],但考量公司 AM 業務高度集中於出口,以北美為主的區域分布更能反映當前營運重心。

生產基地與供應鏈

昭輝實業於台灣及中國大陸設有多個生產基地,以支應全球市場需求:

圖(3)廠區概況(資料來源:昭輝公司網站)

-

台灣彰濱總部:

- 土地面積:116,265 平方公尺[Summary]

- 主要生產:AM 市場碰撞件

- 設施:包含電鍍廠、射出廠、塗裝廠、模具廠[Summary]。鄰近總部亦興建二樓半新廠,規劃生產轎車保險桿,擴大營運規模[News Summary]。

-

遼寧和泰汽車零部件有限公司(中國遼寧):

- 土地面積:40,000 平方公尺[Summary]

- 主要生產:OEM 內飾件[Summary][1]。

-

常熟富特汽車飾件有限公司(中國常熟):

- 主要生產:OEM 內飾件(安全氣囊蓋板注塑、表面噴塗等)[2Q24 News]。

- 註:已於 2024 年 6 月底停止生產[2Q24 News]。

-

長頡科技股份有限公司:

- 土地面積:80,180 平方公尺[Summary]

- 專責:模具開發[Summary][1]。

上游供應鏈方面,主要原物料包括 ABS 與 PP 塑膠粒,由台化等廠商供應;產品包裝紙箱則由榮星紙業提供[1][Moneydj]。公司自 2011 年建立模具廠以來,保險桿年產量已超過百萬支,展現充沛的生產能量[Summary]。

營運表現分析

昭輝實業近年營運表現穩健,但也受外部環境影響:

- 近期營收:2024 年全年合併營收為 19.32 億元,較 2023 年減少 5.8%[3][Investor]。然而,2025 年 2 月單月營收達 1.56 億元,雖月減 0.14%,但年增 25.31%,顯示成長動能回溫[1][2]。

- 獲利能力:2024 年上半年稅後純益達 2.24 億元,年增 20.37%,EPS 為 3.02 元,優於去年同期的 2.51 元[4][Yahoo News]。全年 EPS 為 5.01 元,低於前年的 5.88 元[3][Investor],顯示獲利表現在年度間有所波動,但 H1 表現相對強勁。

- 市場驅動力:美國最大產險業者 State Farm 擴大使用 AM 零件的政策已擴及全美 50 州,為昭輝的保險桿、水箱護罩等核心產品帶來穩定的市場需求[2024.12.16 News][2Q23 News]。傳統旺季(Q4 及隔年 Q1)亦有助於業績表現[4Q23 News]。

客戶結構與競爭態勢

主要客戶群體

昭輝實業的客戶群涵蓋全球主要的汽車品牌及通路商,在 AM 與 OEM 市場均有布局:

- AM 市場:主要客戶為美國第一大 AM 汽車碰撞零件通路商 LKQ[2][3][6]。

- OEM 市場:供應多家國際車廠,包括 BMW、Honda、Toyota、Volkswagen、Mercedes-Benz、Nissan、Mazda;在中國大陸市場亦服務上海大眾、上汽通用五菱、一汽大眾、奔騰等[2][3][6][Moneydj]。

圖(4)主要客群(資料來源:昭輝公司網站)

競爭優勢分析

昭輝實業的核心競爭優勢體現在多個面向:

- 技術與製造實力:

- 高自製率與自主模具開發能力,有效控制成本與品質,並形成進入障礙[2][Stockfeel]。

- 關鍵製程自動化程度高,並持續投入智慧製造升級[Summary][1]。

- 品質認證完整(CAPA, AQRP, ISO 17025),縮短產品上市時間[2][6]。

- 市場與策略:

- 產品多樣化,涵蓋外觀件與內裝件,滿足不同市場需求[Summary]。

- 豐富的模具開發經驗與大量模具種類[2][Stockfeel]。

- 多角化經營策略,跨足保健食品領域以分散風險[4][7]。

- 專注品質並避開專利風險的策略,維持穩健經營[2024.12.16 News]。

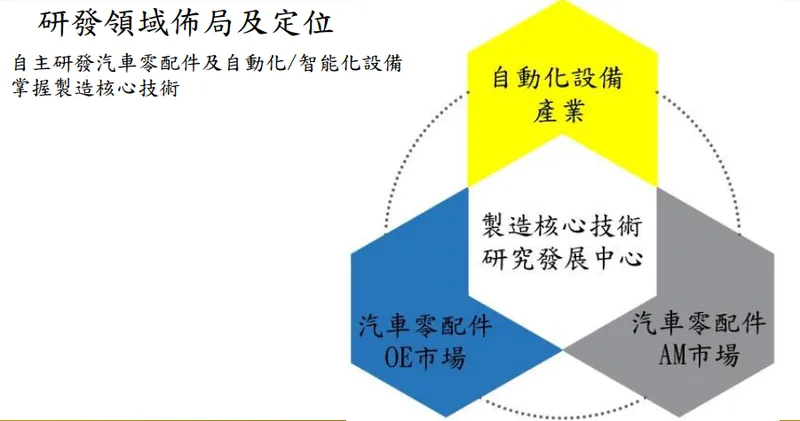

圖(5)研發領域佈局及定位(資料來源:昭輝公司網站)

市場競爭與地位

昭輝實業在汽車零組件市場,特別是 AM 領域,面對激烈的競爭:

- 主要競爭對手:

- 東陽(1319):為台灣 AM 碰撞零件產業龍頭,尤其在北美市佔率超過 6 成,是昭輝最強勁的競爭者[2][3]。

- 其他同業:包括廣華-KY(1338)、正道(1506)、瑞利(1512)、大億(1521)、堤維西(1522)、耿鼎(1524)、江申(1525)等[1][Stockfeel]。

- 市場地位:

- 昭輝為台灣第二大汽車 AM 塑膠件供應商[3]。

- 在整體 AM 市場市佔率約 10%,在北美保險桿市場市佔率約 10-20%[2][Stockfeel]。

雖然面對龍頭廠商的競爭壓力,但昭輝憑藉其技術、品質及成本優勢,仍在市場中佔據重要的一席之地。

近期重大事件與未來展望

近期營運調整與發展

昭輝實業近期進行多項重要的策略調整與業務拓展:

-

中國產能調整(2024 年 Q2):

- 宣布持有 89.44% 的大陸子公司常熟富特汽車飾件公司,於 2024 年 6 月底全面停止生產[2Q24 News]。

- 常熟富特 2024 年 Q1 營收佔集團合併營收 11.52%。停產主因為新冠疫情後營收逐年下滑[2Q24 News]。

- 後續將視情況進行廠房出租或出售,活化資產[2Q24 News]。

-

保健食品新事業(2024 年 Q4):

- 正式宣布成立優能富創公司,進軍保健食品市場[2024.10.08 News]。

- 推出「智醫佳」液態膠囊及「月必孅」錠等自有品牌產品[2024.10.08 News]。

- 已投入 1 億元於台中購置辦公室,並建立軟膠囊充填生產線,提供高品質 OEM/ODM 代工服務[2024.10.08 News][2]。

- 預期此新事業將為公司帶來新的營運動能[2024.10.08 News]。

-

台灣產能擴充(進行中):

- 於彰濱工業區總公司附近興建二樓半新廠,建物已完工,未來規劃生產轎車保險桿等,擴大營運規模[News Summary]。

未來發展策略

昭輝實業擘劃清晰的未來發展藍圖,涵蓋營運、市場及新事業三大面向:

- 營運面精進:

- 持續推進自動化技術導入,提升產能與生產良率[2024.12.16 News]。

- 積極朝「工業 4.0」方向發展,實現智慧製造升級,提供更優質產品[2024.12.16 News][1]。

- 市場面深化:

- 深化產品多元化,滿足 AM 與 OEM 市場不斷變化的需求[Summary]。

- 擴大全球市場版圖,鞏固現有市場並開拓新興區域[Summary][5]。

- 利用品質與技術優勢,鞏固產業領導地位[Summary]。

- 新事業拓展:

- 積極拓展保健食品市場,建立品牌形象與通路[Summary]。

- 建構完整的保健食品產線與服務,從研發、生產到包裝提供一站式解決方案[2][Summary]。

- 開發多元保健產品組合,滿足不同消費族群需求[Summary]。

整體而言,受惠於 AM 市場的穩定需求(尤其 State Farm 效應)及傳統旺季加持,搭配新事業的逐步貢獻,昭輝實業未來營運展望審慎樂觀[4Q23 News][2024.10.08 News]。

重點整理

- 市場定位:昭輝實業為台灣第二大汽車 AM 塑膠件供應商,同時布局 OEM 市場,近年更跨足保健食品代工領域。

- 核心業務:主力產品為汽車保險桿、水箱護罩等 AM 碰撞件,以及安全氣囊蓋等 OEM 內裝件。

- 競爭優勢:擁有高自製率、自主模具開發能力、完整品質認證(CAPA/AQRP/ISO 17025)、以及避開專利風險的策略。

- 營運重心:營收高度集中於北美 AM 市場(佔比 85%),主要客戶為 LKQ 等大型通路商。

- 近期動態:2024 年停止中國常熟廠生產,並正式成立優能富創投入保健食品市場,台灣亦有新廠擴建計畫。

- 財務表現:2024 年營收略有下滑,但 H1 獲利年增長,2025 年初營收動能回溫。近五年股利政策穩健。

- 未來展望:持續推動自動化與智慧製造升級,深化汽車零件本業,並積極拓展保健食品新事業,尋求多元成長動能。

參考資料說明

公司官方文件

-

昭輝實業股份有限公司 2024 年第四季法人說明會簡報(2024.12.09)

本研究主要參考法說會簡報關於廠區概況、銷售版圖(6)產品結構、研發投入、環保永續、人才政策及未來展望等資訊。該簡報由昭輝實業總經理林宜宏主講,提供最新且權威的公司營運資訊。 -

昭輝實業股份有限公司 2024 年第三季財務報告(2024.11)

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據,並補充說明營運策略調整及子公司營運狀況。 -

昭輝實業股份有限公司 113 年度合併財務報表(董事會通過日期 2025.02.24)

參考此份財報確認 2024 年度營運績效及 EPS 數據。

投資研究報告

-

元大投顧產業分析報告(2024.12)

該報告提供昭輝實業在汽車零件市場的專業分析,並說明公司在 AM 及 OEM 市場的發展策略及競爭優勢。 -

統一投顧研究報告(2024.12)

此報告深入分析昭輝實業的產品組合及市場布局,並針對公司跨足保健食品市場提供完整評估。 -

StockFeel 股感知識庫研究報告(2016.10)

參考此報告關於公司競爭對手、市場佔有率及競爭優勢的早期分析。

新聞報導

-

工商時報產業分析專文(2024.12.16)

報導詳述昭輝實業在美國 AM 市場的最新發展,分析 State Farm 擴大使用 AM 零件對公司的影響,並提及品質、專利與自動化策略。 -

經濟日報專題報導(2024.12.08)

針對昭輝實業跨足保健食品市場進行深入報導,說明優能富創公司的營運策略及市場展望。 -

Yahoo 奇摩股市新聞(日期涵蓋 2023-2025)

參考多篇新聞稿,包含營收公告、重大訊息發布(常熟富特停產)、新事業布局(優能富創)、法人預期及市場動態。 -

鉅亨網新聞(日期涵蓋 2014-2025)

參考多篇新聞報導,補充公司客戶資訊、產能擴充計畫、市場反應及董事會決議等。 -

MoneyDJ 理財網新聞與百科(日期涵蓋 2014-2025)

參考其公司百科頁面及新聞,取得公司基本資料、產品資訊、上下游關係、競爭對手、市場銷售區域及股東會資訊。

永續發展與認證文件

-

ISO 17025 實驗室認證報告(相關資訊見官網或法說會)

說明昭輝實業在品質管理系統的具體措施,以及其在產品品質控管方面的優勢。 -

公司官網與公開資訊(www.yccco.com.tw)

參考公司網站提供的產品介紹、廠區概況、全球銷售版圖(7)客戶群、研發定位、永續發展理念及保健食品業務說明。

註:本文內容主要依據 2023 年底至 2025 年初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。文中提及的圖片來源均取自昭輝實業官方網站及公開資訊。