豐達科技(3004):全球航太扣件領導者與精密工業解決方案提供商

公司基本資料

公司概要說明

豐達科技股份有限公司(National Aerospace Fasteners Corporation,股票代號:3004),簡稱豐達科,於 1997 年 10 月 成立,總部位於台灣桃園市平鎮區。公司前身為宏達科技股份有限公司,自成立以來,專注於航太、電子及高階工業領域扣件產品的設計、研發與製造。作為神基投控(股票代號:3005)的子公司,豐達科憑藉其精湛技術實力與高品質產品,已發展成為全球航太扣件產業的重要供應商,特別是在航太引擎扣件領域,名列全球四大製造商之一。

發展歷程分析

豐達科的發展歷程體現了技術深耕與市場擴展的軌跡:

- 1997 年:公司成立,由美國前三大航太扣件製造商之一 AVIBANK 的專業技術團隊與台灣企業集資創立,奠定航太扣件技術基礎。

- 2000 年代:逐步取得多項關鍵國際認證,包括導入 AS 9100 航太品質系統(2004 年)、取得 NADCAP 特殊製程認證,並獲得美國奇異(GE)及法國賽峰集團(Safran)的航太引擎扣件供應商資格,大幅提升國際競爭力。

- 2010 年代:成功打入全球四大航太引擎製造商(GE、P&W、Rolls-Royce、Safran Group)供應鏈,穩固市場地位。同時,拓展產品線至汽車用扣件,取得 IATF16949 汽車產業品質管理認證。

- 2020 年代至今:受惠於全球航太市場復甦,營運表現屢創佳績。2023 年營收與獲利創下歷史新高。2024 年持續成長,並獲得普惠(Pratt & Whitney, P&W)合格供應商認證。2025 年 4 月,馬來西亞新廠正式啟用,標誌著全球化布局與產能擴充的重要里程碑。2025 年第一季營收再創單季歷史新高。

組織規模概況

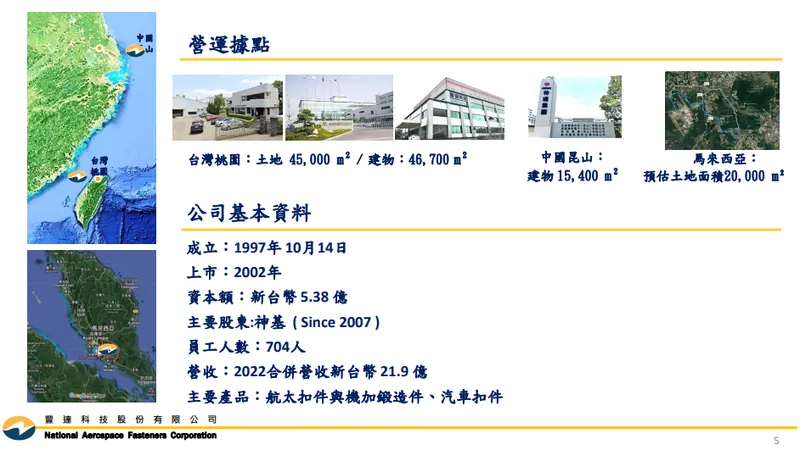

豐達科營運總部位於台灣桃園平鎮,並在全球設有生產據點,形成跨國營運網絡。

- 台灣桃園平鎮廠:為公司總部及主要研發與生產中心,專注於高階航太扣件與複雜產品的製造。

- 中國昆山(蘇州)廠:蘇州豐航精密金屬有限公司,主要支援中國及亞太地區市場的業務需求。

- 馬來西亞森美蘭州芙蓉廠:最新設立的生產基地,於 2025 年 4 月啟用,佔地約 20,000 平方公尺,初期建築面積約 3,500 平方公尺,定位為智慧製造基地,專注於航太與汽車扣件生產。

圖(1)營運據點(資料來源:豐達科公司網站)

核心業務分析

產品系統說明

豐達科的核心業務聚焦於高精密、高可靠度的扣件產品製造,產品結構主要涵蓋三大類別。根據 2023 年第三季資料,產品營收比重如下:

- 航太扣件 (Aerospace Fasteners):佔營收比重 54%。此類產品是公司技術核心與主要營收來源,包含各類螺栓、螺帽、鉚釘等特殊緊固件,主要應用於飛機引擎、機身結構、起落架、航電系統等關鍵部位。產品材質多為高溫超合金、鈦合金等特殊金屬。

- 航太車削件 (Aerospace Turned Parts):佔營收比重 34%。涵蓋各類精密車削零件,應用於航太引擎、致動器、液壓系統等。

- 工業扣件 (Industrial Fasteners):佔營收比重 12%。供應汽車、醫療儀器、軍事裝備、通訊設備及 3C 電子產品等高階工業領域所需之精密扣件。

圖(2)高精度航太機加工產品系列(資料來源:豐達科公司網站)

應用領域分析

豐達科的產品應用領域廣泛,橫跨多個高科技與精密工業市場:

- 航太產業:為最主要的應用市場,產品用於商用飛機、軍用飛機、直升機及太空載具的引擎、結構體、飛控系統等。隨著全球航空運輸復甦及新機需求增加,此領域需求持續強勁。

- 汽車產業:供應汽車引擎、底盤、傳動系統等所需的高強度、耐高溫扣件。公司正積極擴展此市場,特別是新能源汽車領域。

- 高階工業:包括醫療設備(如手術器械、植入物)、國防軍工(武器系統、通訊設備)、能源(發電設備)及精密電子(3C 產品)等,提供客製化、高性能的扣件解決方案。

技術優勢分析

豐達科的核心競爭力建立在深厚的技術積累與嚴格的品質管控之上:

- 高門檻製程技術:掌握從設計、材料選用、精密加工、熱處理、表面處理、非破壞檢測(NDT)到組裝的完整製程能力。擁有如城堡建模、預預孔、不銹鋼深孔內孔加工等獨特技術。

- 國際權威認證:通過多項嚴格的國際航太與工業認證,包括 NADCAP(美國國家航太和國防合同方授信計畫)特殊製程認證(熱處理、化學處理、非破壞檢測等)、AS9100 航太品質管理系統、ISO/IEC 17025 實驗室認證及 IATF16949 汽車品質管理系統。這些認證是進入全球頂尖供應鏈的必要條件。

- 廣泛產品認證:已累積超過 8,000 項 航太產品通過主要客戶(如 GE、Safran、P&W、Rolls-Royce)的認證,產品線完整。

- 快速開發與客製化能力:具備快速回應客戶需求、開發新產品及客製化設計的能力。

- 持續技術創新:積極投入環形鍛造等先進製程工藝的開發,以提升生產效率、降低成本並提高產品質量。

市場與營運分析

營收結構分析

豐達科的營收主要來自航太相關產品。近年來,受惠於全球航太市場的強勁復甦,公司營運表現屢創佳績。

- 2023 年:合併營收達新台幣 30.71 億元,年增 40.02%。稅後純益 3.08 億元,年增 105.33%,每股盈餘(EPS)5.77 元。

- 2024 年:合併營收 35.02 億元,年增 14.04%。稅後純益 3.76 億元,年增 22.23%,EPS 6.80 元,營收與獲利均創歷史新高。

- 2025 年第一季:合併營收 9.36 億元,年增約 12%(部分資料顯示年增 29.66%),創下單季歷史新高。其中,3 月營收達 3.45 億元,亦創單月歷史次高。顯示成長動能持續強勁。

- 獲利能力:毛利率與營業利益率維持穩健水平,顯示公司在高附加價值產品市場具備良好議價能力與成本控制能力。

法人預估,2025 全年營收可望挑戰 42.63 億元(年增 21.75%),稅後純益 4.76 億元(年增 26.56%),EPS 達 8.60 元,顯示市場對公司未來營運持續看好。

區域市場分析

豐達科的產品銷售遍及全球主要工業國家,市場布局廣泛。根據 2023 年資料,區域營收分布如下:

- 美洲市場:佔比 45.38%,為最大營收來源。主要客戶如 GE、P&W 皆為美國公司,美國是全球最大的航太市場。

- 歐洲市場:佔比 36.99%,重要客戶包括 Rolls-Royce(英國)與 Safran Group(法國)。

- 亞洲市場:佔比 16.34%,涵蓋中國、日本、韓國及東南亞等市場。

- 台灣市場:佔比 1.22%。

此分布顯示豐達科在全球航太供應鏈中的重要性,並具備良好的市場分散性。

市場競爭態勢

豐達科在全球航太引擎扣件市場中,與美國鋁業(Arconic,其航太扣件部門後為 Howmet Aerospace)、SPS Technologies (隸屬 PCC Precision Castparts Corp.)、BRISTOL Industries 等並列為全球四大供應商。

- 國際競爭對手:主要為歐美大型航太零組件集團,如 Howmet Aerospace, Precision Castparts Corp. (PCC), LISI Aerospace 等。這些企業規模龐大,技術成熟,擁有全球網絡。

- 國內競爭對手:在台灣市場,則有三星、久陽、友信、世德、春雨等螺絲螺帽廠商,但在高階航太扣件領域,豐達科具備明顯技術與認證優勢。

- 競爭優勢:豐達科的優勢在於高技術門檻、完整的國際認證、與頂尖客戶的長期穩固關係,以及亞洲地區的地理與成本優勢。

客戶結構與價值鏈分析

客戶群體分析

豐達科的客戶群體高度集中於全球頂尖的航太製造商,特別是引擎製造商:

-

主要客戶:

- 美國 奇異(GE Aviation)

- 美國 普惠(Pratt & Whitney, P&W)

- 英國 勞斯萊斯(Rolls-Royce)

- 法國 賽峰集團(Safran Group)

-

其他重要客戶:包括義大利 AVIO、美國 AVIALL、日本 IHI、韓國 SAMSUNG、美國 EATON、法國 FAURECIA、德國 MTU Aero Engines、美國 MOOG、英國 Pattonair、台灣漢翔(AIDC)等一級(Tier 1)或二級(Tier 2)供應商。

圖(3)合作夥伴(資料來源:豐達科公司網站)

客戶關係特色:航太產業供應鏈關係極為穩定,一旦通過認證並進入供應鏈,合作關係通常長達數十年。客戶對品質、可靠度及交期要求極高,轉換供應商成本巨大,因此客戶黏著度非常高。

價值鏈定位

豐達科在航太產業價值鏈中扮演著關鍵的零組件供應商角色。

- 上游:採購高品質特殊金屬材料,如低碳鋼、鎳基超合金、鈦合金、鋁合金、不鏽鋼等。這些材料需符合嚴格的航太規範(AMS, ASTM 等)。

- 中游:公司進行精密加工、熱處理、表面處理、檢測等製程,生產出符合客戶規格的高精密扣件與車削件。

- 下游:產品直接供應給航太引擎製造商、飛機製造商(如波音、空巴的供應鏈體系)、一級系統整合商及維修(MRO)市場。

豐達科憑藉其技術與認證優勢,在價值鏈中佔據高附加價值環節,具備一定的議價能力。

生產佈局與擴展計畫

全球生產基地

如前所述,豐達科擁有台灣桃園、中國昆山、馬來西亞芙蓉三大生產基地,形成全球化生產網絡。

產能配置與擴充

- 產能分配:台灣廠區為研發與高階產品重心,中國廠區支援亞洲市場,馬來西亞新廠則著重於航太與汽車扣件,並作為風險分散與未來成長引擎。

- 馬來西亞新廠:

- 投資金額:總投資預計超過 4,000 萬美元(約新台幣 13 億元)。

- 啟用時間:2025 年 4 月 15 日 正式啟用。

- 產能目標:預計可提升公司整體產能約 15% 至 20%。目標在 2026 年前完成第一期產能開出,並在下半年完成客戶認證後開始投產。

- 策略意義:此擴廠計畫不僅是為了滿足持續增長的訂單需求,更是為了分散地緣政治風險(特別是兩岸關係的不確定性),並提升全球供應鏈的韌性與彈性。

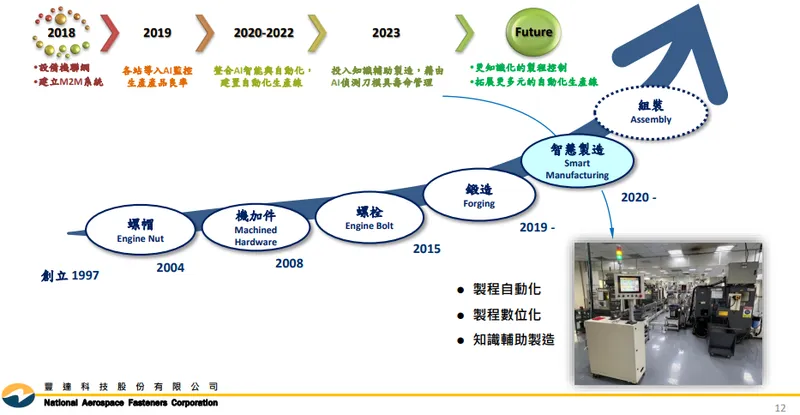

智慧製造與效率

豐達科積極導入智慧製造概念與技術,提升生產效率與品質。

圖(4)智慧製造(資料來源:豐達科公司網站)

- 自動化導入:新廠房(特別是馬來西亞廠)將配備更先進的自動化生產設備與檢測儀器。

- 製程優化:持續推動如環形鍛造等新製程技術,改善材料利用率與生產速度。

- 數據化管理:運用生產數據分析,優化排程、監控品質、預測維護,提升整體營運效率。目前產能利用率維持在 八成 左右的健康水平。

競爭優勢與市場地位

核心競爭力

豐達科的核心競爭力來自多個面向的整合:

- 技術領先與高認證門檻:掌握關鍵製程技術,並通過全球最嚴格的航太品質與特殊製程認證。

- 頂尖客戶關係:與全球四大引擎製造商建立長期穩固的合作關係。

- 產品品質與可靠度:產品應用於攸關飛航安全的關鍵部位,品質要求極高。

- 全球化生產布局:多地生產基地提供彈性與風險分散。

- 成本效益:相較於歐美同業,在亞洲生產具備一定的成本優勢。

市場競爭地位

豐達科在全球航太引擎扣件市場穩居前四大供應商之列,在亞太地區更是少數具備完整認證與供應能力的領導廠商。其市場地位穩固,主要基於:

- 高進入障礙:航太產業的技術、資金、認證門檻極高,新進者難以跨入。

- 寡占市場結構:全球合格供應商數量有限,形成寡占競爭格局。

- 供應鏈黏著度:客戶轉換成本高,既有供應商享有相對穩定的訂單。

近期重大事件分析

豐達科近期營運亮點與重大事件頻傳:

- 業績屢創新高:2023 年、2024 年營收獲利創新高,2025 年第一季營收再創單季新高,顯示營運處於高速成長期。

- 獲 P&W 認證:2024 年獲得普惠(P&W)合格供應商認證,進一步鞏固與四大引擎廠的合作關係,提升全球市場競爭力。

- 馬來西亞廠啟用:2025 年 4 月新廠正式啟用,是公司全球化布局的重大里程碑,為未來產能擴張奠定基礎。

- 成功填息:2025 年 4 月除息後迅速完成填息,反映市場對公司前景的信心。

- 股利政策:2024 年股東會通過配發 2.5 元現金股利(針對 2023 年盈餘),股利發放穩定。

- 籌資計畫:2025 年 2 月傳出計畫進行現金增資與發行可轉換公司債(CB),主要用於償還銀行借款及充實營運資金,優化財務結構。

未來發展策略展望

短期發展計畫(1-2年)

- 馬來西亞廠量產:完成客戶認證,順利導入量產,提升整體產能與出貨能力。

- 滿足市場需求:把握航太市場復甦及 MRO(維修、翻修、大修)需求增溫的機會,確保訂單準時交付。

- 拓展汽車市場:利用馬來西亞廠的產能,深化與汽車客戶的合作,提升汽車扣件營收佔比。

- 成本與供應鏈管理:應對原物料價格波動與供應鏈挑戰,持續優化成本結構。

圖(5)汽車產品發展重點(資料來源:豐達科公司網站)

中長期發展藍圖(3-5年)

- 技術持續領先:投入研發資源於新材料、新製程(如增材製造/3D列印應用於扣件)及智慧製造技術。

- 深化客戶關係:與現有主要客戶發展更深層次的合作,參與新一代引擎或飛機開發計畫。

- 市場多元化:除航太與汽車外,探索在高階醫療、能源等其他利基市場的應用機會。

- 全球布局優化:視市場發展與地緣政治情勢,評估進一步的產能擴充或區域布局調整。

- 永續經營深化:持續推動 ESG 相關作為,提升綠色製造能力,符合國際永續趨勢。

重點整理

- 產業領導者:豐達科是全球航太引擎扣件四大供應商之一,技術與認證門檻高。

- 營運高成長:受惠航太市場復甦,近年營收與獲利屢創新高,訂單能見度長。

- 全球化布局:台灣、中國、馬來西亞三地生產,馬國新廠 2025 年啟用,提升產能並分散風險。

- 客戶結構穩固:主要客戶為全球四大引擎廠,關係緊密且訂單穩定。

- 技術優勢顯著:掌握核心製程技術,通過多項國際頂級認證。

- 未來展望正向:航太需求持續增長,新產能開出,汽車市場拓展,成長動能明確。

- 財務操作穩健:透過現增與 CB 籌資優化財務結構,支持擴張計畫。

參考資料說明

公司官方文件

- 豐達科技股份有限公司 2024 年第三季法人說明會簡報(2024.11.03)

本研究主要參考法說會簡報中關於公司營運概況、產品結構、區域營收分布及未來展望的內容。該簡報提供最新且權威的公司營運資訊。 - 豐達科技 2024 年第三季財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。 - 豐達科技 2024 年公司年報(2024.08)

本文參考年報中關於公司歷史沿革、技術認證、生產基地布局及主要客戶等資訊。 - 豐達科技股份有限公司 2022 年永續報告書(2023.12)

參考永續報告書中關於 ESG、太陽能系統、廢棄物處理等資訊。 - 豐達科技股份有限公司 公開資訊觀測站公告(2024-2025)

參考關於營收、股利、法人董事改派、重大訊息等公告資訊。

研究報告

- 永豐投顧產業分析報告(2024.11)

該報告深入分析豐達科技在航太扣件產業的市場地位、競爭優勢及未來發展機會,為本文提供重要的產業觀點。 - 元大證券研究報告(2024.10, 2025)

研究報告針對豐達科技在航太產業供應鏈的角色及新能源汽車市場布局提供專業分析。 - 群益投顧產業研究報告(2025.03)

報告看好航太軍工領域,點名豐達科為相關受惠股。 - UAnalyze 優分析投資研究報告(2024-2025)

提供關於公司營運、市場分析、訂單狀況及法人看法等參考資訊。 - IntelligentData 數據分析報告(2025.04)

提供整合性分析,包含營收預估、財務狀況、市場趨勢及風險評估。

新聞報導

- 工商時報專題報導(2024.11.03)

報導詳述豐達科技獲得普惠公司認證的重要性,以及對公司未來發展的影響。 - 經濟日報產業分析(2024.08.01, 2025)

針對豐達科技營運表現、新廠計畫及未來展望提供分析報導。 - 鉅亨網 新聞報導(2024-2025)

提供即時營收公告、股價資訊及相關市場動態。 - MoneyDJ 理財網 財經新聞與百科(2024-2025)

提供公司基本資料、產品資訊、競爭對手分析及市場概況。 - Yahoo 奇摩股市 新聞與公司資料(2024-2025)

提供股價、營收、新聞及公司基本資料等整合資訊。 - 今周刊 ESG 永續台灣報導(2025.01)

提及豐達科在航太供應鏈中的角色及相關市場趨勢。 - 聯合新聞網 財經報導(2025)

報導公司營收、新廠啟用、市場展望等相關新聞。

網路資料與部落格

- Vocus 方格子 財經分析文章(2024-2025)

提供多篇關於豐達科基本面、產業地位、客戶關係、技術優勢等深入分析文章。 - CMoney 股市討論區與分析文章(2024-2025)

參考投資人討論與部分研究員對豐達科的看法與營收分析。 - 痞客邦 財經部落格(LuckyLong)(2024)

提供部分關於公司基本面與營運概況的整理資訊。 - Statementdog 財報狗 數據分析(2025)

提供公司營收、月增率、年增率等財務數據圖表。 - 台灣股市資訊網、HiStock 嗨投資等股市資訊平台

提供公司基本資料、股價、股利等公開資訊。

認證文件

- AS9100 航太品質系統認證報告(公開資訊提及)

證明豐達科技在航太產品製造方面的品質管理系統符合國際標準。 - NADCAP 特殊製程認證文件(公開資訊提及)

證明豐達科技在熱處理、表面處理等關鍵特殊製程方面的技術能力獲得國際認可。

註:本文內容主要依據 2023 年底至 2025 年第二季初的公開資訊進行分析與整理。所有財務數據、市場分析及技術認證資訊均來自公開可得的官方文件、研究報告及新聞報導。文中提及的產品圖片及公司營運據點資訊均來自豐達科技官方網站或其他公開資訊來源。