世德工業(2066):全球車用扣件領導廠商的崛起之路

公司簡介與發展

公司概要

世德工業股份有限公司(Sumeeko Industries Co., Ltd.,股票代號:2066)成立於 1988 年 1 月 29 日,總部位於高雄市大寮區大發工業區,是一家專注於汽車及機械用特殊零件與扣件生產的專業製造商。公司資本額約新台幣 4.44 億元(截至 2024 年 8 月),員工人數約 200 至 230 人。世德工業於 2013 年 9 月 24 日在台灣證券市場正式掛牌上櫃,為其發展歷程寫下重要篇章。

發展歷程

世德工業自創立以來,逐步擴展其營運版圖與技術實力。初期專注於汽車零組件及扣件生產,1993 年(民國 82 年)將廠辦合一遷至高雄大發工業區,整合生產與管理效能。為拓展國際市場,公司積極與日本岡部株式會社等企業建立策略合作關係,並逐步在日本及中國上海等地建立合作生產據點。

國際化布局是世德發展的重要策略。2018 年,公司透過併購德國百年螺絲大廠 Max Mothes GmbH(MMG),成功切入歐洲高端汽車供應鏈,大幅提升其在歐洲市場的影響力。2023 年 7 月,世德進一步將對 MMG 的持股比例由 51% 提升至 100%,完全掌握歐洲市場的經營主導權,並藉此進入德國 VW、雙 B(BMW、Mercedes-Benz)、FORD、Bosch、ZF 及西門子等知名品牌的供應鏈體系。

核心業務與技術

主要產品與應用

世德工業的核心業務為生產高精度的金屬零件及扣件。根據 2023 年財報資料,該項業務佔總營收達 97.5%,相較於 2022 年的 96.29% 有所提升,顯示公司持續聚焦於核心產品。

產品廣泛應用於汽車產業的關鍵部位,主要涵蓋:

-

汽車產業:

- 底盤系統扣件

- 內裝零件

- 懸吊系統組件

- 鈑金結構件

- 排氣管扣件

- 引擎相關扣件

- 安全結構件

- 電動車(EV)特殊零件(如 Tesla Model S 充電系統扣件)

-

其他應用:

- 機械用扣件(如農耕機、除草機)

- 營建扣件(門鎖五金、鐵道扣件、高壓電塔零件)

- 電器扣件(小家電、電子產品)

- 風力發電零扣件(透過德國子公司 MMG 供應)

- 工業控制系統扣件

- 航太工業扣件

圖(1)世德產品應用(資料來源:世德工業網站)

技術優勢與專利

世德工業專注於高附加價值的特殊扣件製造,避開價格競爭激烈的標準品市場。公司擁有卓越的技術實力,並持續投入研發,其核心技術特色包括:

- 高強度與輕量化設計:特別針對電動車輕量化趨勢,開發兼顧安全與減重的高強度鋼材扣件。

- 客製化設計能力 (ODM):積極從 OEM 代工轉型為 ODM 設計製造,與客戶共同開發專屬扣件,產品設計與製造比重提升至約 70%,強化客戶合作黏著度。

- 自動化生產技術:採用高度自動化的加工、熱處理及表面電鍍(如 Magni 塗裝)技術,確保產品品質穩定與高生產效率。

- 特殊製程技術:

- 特殊防震設計專利

- 鋁鎂合金扣件技術

- MA 螺紋加工技術

- Loctite 防鬆塗裝技術

公司設有研發中心,聘用博士級工程師,持續提升自動化技術與產品創新能力,並符合汽車及航太產業嚴苛的認證標準。

全球布局與市場策略

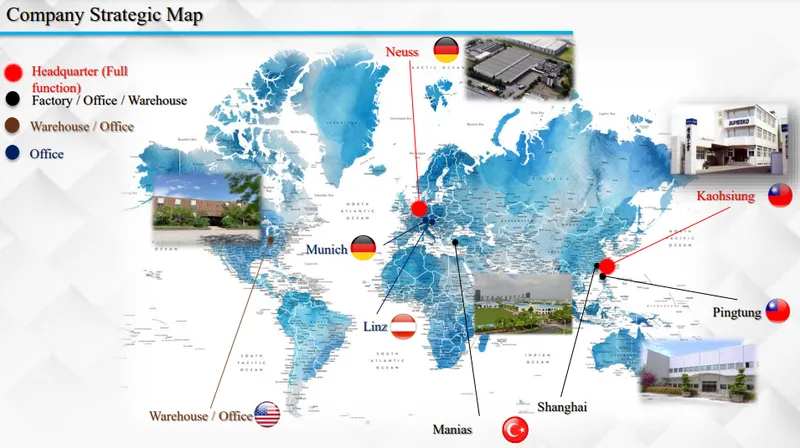

生產基地布局

世德工業採取「全球在地化」的策略,於亞洲、歐洲、北美洲三大洲設有生產及營運據點,以就近服務客戶並分散地緣政治風險。

-

亞洲地區 (台灣)

- 高雄大寮廠:總部所在地,面積 8,000 平方公尺,擁有 150 名員工。目前正計劃將生產重心遷移。

- 屏東一廠:位於屏東加工出口區,面積 16,500 平方公尺,擁有 80 名員工。

- 屏東新廠 (建設中):位於屏東加工出口區,緊鄰屏東一廠,投資金額約新台幣 3 億元,預計面積超過 6,000 坪。目標於 2025 年底完成遷廠投產,屆時高雄總部亦將遷移至此,提升集團溝通效率。

-

歐洲地區 (德國)

- 諾伊斯 MMG 廠:透過併購 Max Mothes GmbH 取得,面積達 56,000 平方公尺,擁有 170 名員工。專注於大型精密加工扣件,主要供應歐洲汽車及風力發電市場。

-

北美地區 (美國)

- 密西根州新廠:因應北美「在地化生產」政策設立,土地面積 31.9 萬平方英尺,建物面積約 8.2 萬平方英尺(現成廠房)。設備已於 2025 年 3 月底進駐,預計於 2025 年 4 月底開始量產。初期僅使用約三分之一土地,保留未來擴廠彈性。

圖(2)世德生產基地(資料來源:世德工業網站)

市場分布與客戶群

世德工業的產品主要銷往歐美市場。根據 2023 年的銷售數據,營收地區分布有所調整:

- 歐洲:營收佔比達 54.5%,為最大市場,主要透過德國 MMG 子公司服務當地客戶。

- 美洲:營收佔比 42.3%,為第二大市場,美國新廠的投產將進一步強化此區域的服務能力。

- 亞洲:營收佔比 3.2%,以日本及台灣為主,並持續拓展中國大陸及東南亞市場。

公司的客戶群體涵蓋全球頂尖的汽車製造商及一級供應商 (Tier 1),主要客戶包括:

- 特斯拉 (Tesla):供應 Model S 充電系統扣件等,為其 Tier 1 供應商。

- 通用汽車 (General Motors, GM)

- 福斯集團 (Volkswagen, VW)

- 寶馬 (BMW)

- 梅賽德斯-賓士集團 (Mercedes-Benz AG)

- 克萊斯勒 (Chrysler)

- 豐田 (Toyota)

- 本田 (Honda)

- 日產 (Nissan)

- 福特 (Ford)

- Denso

- Bosch

- ZF

- 西門子 [Siemens)(工業應用)

營運表現與分析

營收結構分析

世德工業的營收高度集中於其核心的金屬零件及扣件業務。2023 年,該業務佔總營收 97.5%。公司近年來積極提升 ODM(設計製造)業務比重,目標達到 70%,以提高產品附加價值與毛利率。

區域營收分析

2023 年區域營收顯示,歐洲(54.5%)與美洲(42.3%)為兩大主力市場,合計貢獻超過 96% 的營收。亞洲市場(3.2%)佔比較小,但仍具備開發潛力。隨著美國新廠的投產,預計美洲市場的營收比重將持續提升。

近期營運概況

世德工業近年營運表現穩健,但在 2024 年第三季受到歐洲車市疲軟及美國設廠初期費用增加的影響,單季每股盈餘(EPS)為 1.3 元。累計 2024 年前三季 EPS 為 6.12 元。儘管面臨挑戰,公司 2024 全年 EPS 仍達到 6.16 元。

進入 2025 年,雖然 2 月營收較去年同期略有下滑,但 3 月營收顯著回升至新台幣 2.48 億元,創下近 12 個月新高,顯示營運出現回溫跡象。

產能利用率方面,公司長期維持在 90% 以上的高檔水準。2024 年下半年,受惠於北美市場訂單熱絡,台灣廠產能已達滿載,每月交樣品數達 50 至 100 件,其中 80% 來自北美市場,突顯北美市場的強勁需求與公司接單能力。

毛利率方面,近年來透過產品組合優化及成本控制,毛利率維持在相對高檔,2024 年第四季毛利率約 28.65%。法人預期,隨著美國廠量產,長期毛利率有機會逼近 40%。

競爭態勢與優勢

市場競爭地位

世德工業在全球汽車扣件市場屬於中大型供應商,特別是在技術門檻較高的高端特殊扣件領域具備顯著地位。主要競爭對手包括:

- 台灣本地廠商:如恒耀(8349)、友信、三星、久陽、東陽(1319)、廣華-KY(1338)等。其中,恒耀規模較大,在 OEM 及 Tier 市場布局深厚,是世德在國際上的主要台灣競爭對手。

- 國際廠商:併購德國 MMG 後,世德直接與歐洲大型零件供應商競爭。

雖然整體市佔率不及恒耀等龍頭企業,但世德憑藉其技術實力與客戶關係,在特定利基市場穩居領導地位。

圖(3)世德產品競爭優勢(資料來源:世德工業網站)

核心競爭優勢

世德工業的核心競爭力體現在以下幾個面向:

- 深度原廠合作與高客戶黏著度:積極轉型 ODM,與國際一線品牌共同開發,產品多為客製化且為獨家供應,轉換成本高。

- 全球布局與在地化生產:在亞、歐、美三大洲設廠,能快速響應區域市場需求,降低關稅與物流成本,並分散地緣政治風險。

- 技術領先與自動化能力:專注高強度、輕量化特殊扣件,符合電動車趨勢;高度自動化生產線確保品質與效率。

- 成功的併購整合:併購德國 MMG 不僅擴大營收規模與市場通路,更提升技術層次,整合效益顯著。

- 專注利基市場:堅持只做「特殊品」,避開標準品價格戰,確保較高的毛利率與獲利穩定性。

近期重大事件分析

世德工業近期營運重心圍繞全球擴張與產能提升,主要事件包括:

- 美國密西根新廠投產 (2025 年 Q1-Q2):為因應北美「在地化生產」趨勢及客戶需求,設立美國廠。2025 年 3 月底首批設備進駐,預計 2025 年 4 月底開始量產。已取得約 1,000 萬美元訂單並進入產品認證階段。此為公司未來幾年最重要的成長引擎。

- 台灣屏東新廠建設 (預計 2025 年底完成):整合高雄生產基地,提升效率 15%,降低成本。總投資約新台幣 3 億元,分階段進行。

- 拓展新應用領域:成功承接風力發電及工業控制系統扣件訂單,透過德國 MMG 子公司出貨,拓展非汽車領域營收,降低產業集中風險。

- 發行可轉換公司債 (CB):2023 年決議發行國內第二次無擔保轉換公司債,並於 2024 年陸續轉換為普通股以增資,用於支持擴廠及營運需求,優化資本結構。

未來發展策略

世德工業 2024-2025 年及之後的發展策略聚焦於以下四大面向:

-

產能擴充與全球優化:

- 確保美國密西根新廠順利量產並逐步提升產能,滿足北美新增需求。

- 完成屏東新廠遷建,提升台灣生產基地的效率與產能。

- 持續優化德國 MMG 廠營運,拓展歐洲非汽車業務。

-

技術升級與產品創新:

- 持續投入研發,開發符合電動車、智慧車輛所需的輕量化、高強度特殊扣件。

- 深化 ODM 設計能力,提供客戶更高附加價值的解決方案。

- 導入更先進的自動化生產技術。

-

市場拓展與客戶深化:

- 鞏固歐美市場現有客戶關係,爭取更多 OEM 專案。

- 利用美國新廠優勢,擴大北美市場份額。

- 持續開發亞洲(特別是中國及東南亞)市場潛力。

- 拓展風力發電、航太、工業控制等新應用領域。

-

營運優化與永續發展:

- 提升整體生產效率,優化供應鏈管理。

- 強化品質管控,維持高標準。

- 推動 ESG(環境、社會、治理)實踐,如採用環保材料、節能減碳、保障員工權益等。

市場法人普遍預期,在美國新廠投產及電動車需求帶動下,世德 2025 年營收有望實現 15% 至 20% 以上的年增長,挑戰歷史新高。雖然短期內歐洲市場疲軟及新廠初期成本可能影響獲利,但長期成長趨勢明確。

重點整理

- 公司定位:全球領先的汽車特殊扣件 ODM/OEM 供應商,專注高附加價值產品。

- 核心產品:汽車底盤、引擎、懸吊、電動車等關鍵扣件,佔營收 97.5% (2023)。

- 全球布局:生產基地橫跨台灣(高雄/屏東)、德國(諾伊斯)、美國(密西根),實現全球在地化供應。

- 主要客戶:涵蓋 Tesla、BMW、Benz、GM、VW、Toyota 等國際一線汽車大廠。

- 營運表現:產能利用率高 (>90%),北美訂單強勁,2025 年營運預期季季增。

- 關鍵成長動能:

- 美國密西根新廠 2025 年 Q2 量產,搶攻北美在地化商機。

- 屏東新廠 2025 年底投產,提升台灣產能與效率。

- 電動車相關扣件需求持續增長。

- 拓展風力發電、工業控制等新應用領域。

- 競爭優勢:技術領先、深度客戶關係、全球布局、成功併購整合、專注利基市場。

- 未來展望:市場法人看好 2025 年營收顯著成長,獲利能力有望隨新廠效益顯現而提升,長期發展潛力佳。

參考資料說明

公司官方文件

-

世德工業股份有限公司 2024 年第一季法人說明會簡報(2024.1)

本研究參考法說會簡報的營運數據、產品結構分析、區域營收分布及未來展望。簡報提供最新且權威的公司營運資訊。 -

世德工業 2023 年合併財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。 -

世德工業公開說明書(歷次發行)

參考公開說明書中有關公司沿革、業務範圍、原物料、產銷、競爭狀況及增資計畫等資訊。 -

世德工業董事會及股東會決議公告(2023-2024)

參考相關公告以了解公司重大決策,如擴廠投資、發行可轉換公司債、增資等。 -

世德工業 2024 年第四季合併財務報告(2025.02)

參考最新的季度財報數據,分析近期財務表現。

研究報告與產業分析

-

國票證券產業研究報告(2024.1)

該報告深入分析世德工業的產品組合、市場布局及競爭優勢,提供本文在產業分析方面的重要參考。 -

MaxMothes GmbH 策略報告(2024.1)

報告提供世德工業德國子公司的生產基地資訊、歐洲市場布局及發展策略分析。 -

兆豐證券產業分析(2024.1)

分析報告提供世德工業在汽車零件產業的專業分析,以及對公司未來發展的評估。 -

UAnalyze 投資研究報告(2023.11, 2024.09, 2025.04)

多次報告追蹤世德營運狀況、美國設廠進度、電動車布局及法人評價,提供動態分析參考。 -

元大證券研究報告(2024.06)

針對世德經營模式、競爭力及員工持股信託等面向提供分析。 -

CMoney 股市分析報告及法人預估(2024-2025)

參考法人對世德營收、獲利預估及評價調整資訊。

新聞報導

-

鉅亨網產業分析專文(2024.Q1, 2025.04)

報導詳述世德工業在美國密西根州建廠進展、新產品布局及營運展望。 -

工商時報專題報導(2024.Q1, 2024.09, 2025.04)

針對世德工業的營運策略、市場發展、訂單狀況及未來展望提供完整分析。 -

經濟日報產業報導(2024.Q1, 2024.07, 2025.04)

深入報導世德工業在屏東新廠建設、產能擴充計畫及美國廠投產進度。 -

財訊快報產業動態(2024.06, 2025.03)

報導世德的營運亮點、股價表現及市場題材。 -

MoneyDJ 理財網新聞及百科(2023-2025)

提供公司基本資料、產品資訊、市場分布、競爭對手、原物料狀況及最新營運新聞。 -

其他媒體報導(如中時新聞網、聯合新聞網、Vocus 方格子、Stockfeel 股感等)

補充公司營運細節、市場觀點及競爭分析。

企業簡介文件

-

世德工業企業網站資訊(2024.1 – 2025.04)

提供公司基本資料、產品資訊、全球據點、發展沿革及企業社會責任等基礎資訊。 -

世德工業投資人關係簡報(2024.1)

提供公司最新營運概況、財務表現及未來展望等重要資訊。 -

人力銀行(104, 1111)公司介紹

參考公司規模、經營理念、人才招募等資訊。

註:本文內容主要依據 2023 年底至 2025 年 4 月的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。文中使用的圖片及圖表資料均來自世德工業官方網站及公開資訊。