全心投控(2718):從飯店轉型建投,多元布局啟新程

公司基本資料

公司概要說明

全心投資控股股份有限公司(All Heart Investment Holdings Co., Ltd.),簡稱全心投控,股票代號 2718.TWO,是一家總部位於台灣台北市松山區的建材營建及投資控股公司。公司前身為 1977 年 4 月 8 日成立的「桃園大飯店股份有限公司」,初期以飯店經營為主業。經歷數次轉型,於 2015 年更名為「晶悅國際飯店股份有限公司」,並在 2020 年將業務重心轉向營建產業。為強化產業布局與經營績效,公司於 2024 年再度進行重大組織調整,轉型為投資控股公司,並正式更名為「全心投資控股股份有限公司」。現任董事長為楊顯玲,總經理為劉書宏。公司股本約 8.76 億元 新台幣,已發行普通股約 8,757.6 萬股。

發展歷程分析

全心投控的發展歷程見證了台灣飯店及營建產業的變遷:

- 1981 年:前身桃園大飯店開幕,成為地區代表性星級飯店。

- 2011 年:公司股票於 3 月 29 日正式掛牌上櫃,邁入資本市場。

- 2015 年:更名為晶悅國際飯店股份有限公司,專注飯店品牌經營,並於 2019 年獲評四星級旅館。

- 2020 年:業務重心轉向營建產業,於台南推出首個建案「晶悅首發」,開啟建築營造新頁。

- 2024 年:進行重大組織變革,將建設事業(合一建築股份有限公司、華昇營造)及不動產管理事業(歐麥沙崙開發股份有限公司)分割予三家 100% 持股子公司,母公司更名為「全心投資控股股份有限公司」,確立控股營運模式。

- 2025 年:董事會決議以公開收購方式取得三發地產(股票代號 9946)5% 至 20% 股權,展現擴大不動產市場版圖的企圖心。

組織規模概況

轉型為控股公司後,全心投控旗下擁有多家子公司,形成專業分工的營運架構:

- 合一建築股份有限公司:負責建設事業。

- 華昇營造:負責營造工程執行。

- 歐麥沙崙開發股份有限公司:負責不動產管理及開發業務。

母公司全心投控則專注於整體策略規劃、投資決策及集團資源整合。

核心業務分析

主要業務範疇

全心投控目前的核心業務聚焦於住宅及大樓開發與租售,產品線涵蓋:

- 住宅大樓:包含一般住家、套房及相關停車位。

- 辦公大樓:提供辦公空間、店面、停車位及商務套房。

根據 2023 年度財報,營建相關業務佔公司合併營收約 98%,顯示建築開發為現階段營運絕對主力。

圖(1)晶悅開發規劃(資料來源:全心投控公司網站)

營運模式說明

公司的營運模式涵蓋不動產開發的完整價值鏈:

- 土地取得:積極尋找合適開發基地,配合政府公共工程規劃,並視情況與地主採合建模式降低初期投入風險。

- 規劃設計:由公司內部或委託專業團隊進行建築規劃與設計。

- 營建工程:訂定嚴謹的工程發包辦法與施工規範,與經營穩健的營造廠商(如旗下華昇營造)合作,確保工程品質。

- 材料採購:逐步從自行比價採購轉向包工包料或聯合發包模式,以提升成本效益與採購效率。

- 銷售與服務:透過自有銷售團隊或委外代銷機構進行產品銷售,並提供後續客戶服務。

自有品牌價值

全心投控承襲「晶悅國際」飯店品牌的款待精神與服務理念,將高品質的標準延伸至建築產品的規劃、公設設計及居家環境營造。此一品牌形象有助於在競爭激烈的房地產市場中建立差異化,提升產品價值與客戶認同感。

市場與營運分析

營收結構分析

全心投控的營收高度集中於台灣的建築開發業務。2023 年營建業務佔合併營收比重達 98%。未來隨著控股公司策略的推展,可能逐步拓展至其他投資領域,但短期內營建仍是主要收入來源。

區域市場分析

截至 2023 年第三季度數據,公司營收主要來自台灣地區,市場集中度高。

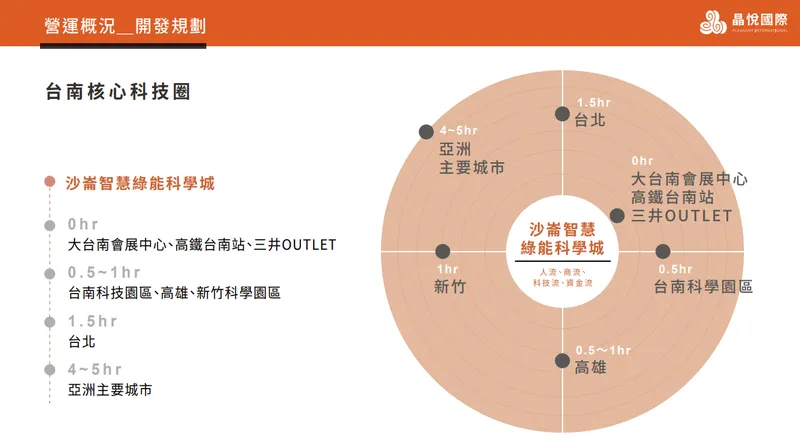

台灣市場中,台南科學園區周邊為近年重點開發區域,看好南科帶動的住宅與商業需求。高雄地區亦是公司積極布局的新興市場。

圖(2)晶悅台南核心科技圈(資料來源:全心投控公司網站)

最新營運表現

2024 年是全心投控營運表現的關鍵轉折年。

- 獲利創歷史新高:全年合併營收達 42.51 億元,年增 95.4%。受惠於桃園會稽段土地成功處分,認列高額業外收益,稅後純益達 30.48 億元(亦有報導為 30.2 億或 30.9 億,此處採 30.48 億),年增幅超過 3 倍。每股稅後純益(EPS)達 34.81 元(亦有報導為 34.49 元,此處採 34.81 元),創下公司歷史新高,並躍居 2024 年度上市櫃營建股的「EPS 獲利王」。

- 營收動能觀察:2025 年第一季營收因缺乏大型建案完工入帳及去年同期高基期因素,呈現年減。3 月合併營收 2,534.7 萬元,年減 78.88%,但月增 6,112.5%,顯示單月營收動能有所回升,未來表現需視建案完工認列時程。

建案與工程資訊

全心投控近年積極推動多項建案開發,以下為主要項目彙整:

在售建案

| 建案名稱 | 地點 | 總銷金額 | 開發狀態 | 規劃用途 |

|---|---|---|---|---|

| 晶悅首發 | 台南歸仁區 | 30 億元 | 2022 年完工,持續銷售中 | 住宅大樓 |

興建中/待售建案

| 建案名稱 | 地點 | 總銷金額 | 開發狀態 | 規劃用途 |

|---|---|---|---|---|

| 武東二期 | 台南歸仁區 | 40 億元 (調升後) | 已取得使照,準備成屋銷售 | 住宅大樓 |

| 武東 115、117 號土地開發案 | 台南歸仁區 | 尚未公告 | 開發規劃中 | 住宅大樓 |

| 高雄福民段辦公大樓開發案 | 高雄市 | 尚未公告 | 已購入土地及建照,準備開發 | 辦公大樓 (投資 2.89 億元) |

已完成/處分項目

| 項目名稱 | 地點 | 交易金額/獲利 | 開發狀態 | 備註 |

|---|---|---|---|---|

| 桃園會稽段土地 | 桃園市 | 34.79 億元 | 2024 年 7 月完成處分 | 貢獻約 27 億元 處分利益 |

| 武東 245、246 號地 | 台南歸仁區 | N/A | 台糖標得土地 | 地上權開發案,原規劃商用 |

圖(3)晶悅未來五年完工規劃(資料來源:全心投控公司網站)

註:合一建築等子公司可能尚有其他未公開之住宅及商用建築開發案。總銷金額為預估值,實際銷售情況可能隨市場變動調整。

客戶結構與價值鏈分析

客戶群體分析

全心投控的客戶群體主要為:

- 住宅購屋者:涵蓋首購族、換屋族及投資型客戶,以台灣本地居民為主。

- 商用不動產投資者/使用者:包括企業法人、零售業者及辦公室租賃需求者。

目前尚無公開資料揭露具體客戶名單或客戶集中度資訊。銷售市場高度集中於台灣地區。

產業鏈定位

全心投控在建築營建產業鏈中扮演整合開發商的角色:

- 上游:關鍵資源為土地(透過購買、合建取得)與營建材料(鋼筋、水泥、砂石等,主要由台灣本地供應商提供)。原物料價格波動對成本有直接影響,公司透過調整採購策略(包工包料、聯合發包)來管理成本風險。

- 中游:核心環節為規劃設計與營建管理。公司訂定嚴謹工程規範,並與營造廠合作執行,確保工程品質與進度。

- 下游:主要為產品銷售(住宅、商辦)與不動產租賃管理。

競爭優勢與未來展望

競爭態勢分析

台灣建築營建市場競爭激烈,全心投控面臨眾多競爭對手,包括:

- 大型建商:如國建、太子、冠德、櫻花建、興富發等。

- 區域型建商:在特定地區具有影響力的開發商。

- 其他同業:如建台、上曜、華友聯、三地開發、名軒、宏和、寶徠等。

公開資料未提供全心投控具體的市場佔有率數據,但其 2024 年的獲利表現在同業中名列前茅,顯示具備一定的市場競爭力。

核心競爭優勢

- 品牌傳承與品質堅持:延續「晶悅國際」的服務精神,注重建築品質與客戶體驗。

- 靈活的土地開發策略:結合購買與合建模式,有效控制風險並掌握開發機會。

- 成功的轉型策略:轉型為控股公司,提升經營效率與資源整合能力。

- 穩健的財務結構:低負債比、高流動比,以及 2024 年土地處分帶來的充裕現金流,支持未來發展。

- 精準的市場布局:聚焦具成長潛力的區域(如南科周邊),掌握市場脈動。

近期重大事件分析

- 桃園土地成功處分 (2024 年):以 34.79 億元出售桃園會稽段土地,帶來約 27 億元的龐大業外收益,大幅改善財務狀況,奠定轉型基礎。

- 轉型為投資控股公司 (2024 年):完成組織分割與更名,確立控股營運模式,有利於專業分工與多元化投資。

- 公開收購三發地產股權 (2025 年):決議以每股 25 元公開收購三發地產 5% 至 20% 股權,總金額最高 16.3 億元。此舉意在整合集團資源,擴大不動產開發規模,強化市場競爭力。收購案引起市場高度關注,普遍認為有助於提升集團整體價值。

未來發展策略

全心投控未來發展策略圍繞多元化與資源整合:

- 深化不動產核心業務:持續推動住宅及商業不動產開發,尤其著重於具成長潛力的區域。

- 拓展多元投資領域:布局半導體關鍵技術創新產業、綠色能源及影響力投資等高成長潛力領域,優化資產配置。

- 強化集團資源整合:透過公開收購三發地產等方式,整合土地資源、開發經驗與營建管理能力,發揮綜效。

- 發展高流動性投資組合:建立靈活的投資部位,提升資金運用效率。

- 推動永續發展:將 ESG 理念融入營運,發展綠色建築,提升企業長期價值。

投資價值綜合評估

重點整理

- 營運轉型成功:從飯店業成功轉型為營建開發商,並進一步升級為投資控股公司,展現策略彈性與執行力。

- 獲利能力亮眼:2024 年因土地處分創下 EPS 歷史新高,雖具一次性因素,但顯示公司掌握資產活化契機的能力。

- 財務結構穩健:低負債、高現金部位,為未來擴張提供堅實後盾。

- 積極擴張佈局:公開收購三發地產,展現擴大市場版圖、整合集團資源的強烈企圖心。

- 多元化策略啟動:跨足科技、綠能等新興領域投資,尋求長期成長動能,降低對單一產業依賴。

- 市場風險需留意:營建業易受景氣循環、政策調控及原物料價格波動影響,未來營收穩定性待觀察。

- 股東回饋積極:2025 年擬配發現金股利 3 元,並實施庫藏股,有利維持投資人信心。

總體而言,全心投控正處於轉型後的加速發展期,透過策略併購與多元投資,積極開創新的成長曲線。雖然營建本業具備一定的景氣循環風險,但公司穩健的財務狀況與清晰的發展藍圖,使其具備中長期投資潛力。

參考資料說明

公司官方文件

-

全心投資控股股份有限公司(原晶悅國際飯店)2024 年第三季財務報告

本文的營收分析及財務數據主要依據此份財報,包含前三季營收 41.29 億元、稅後純益 30.2 億元及每股稅後純益(EPS)34.49 元等關鍵數據。 -

全心投資控股股份有限公司(原晶悅國際飯店)2024 年第三季法人說明會簡報(2024.11)

本研究主要參考法說會簡報的業務結構分析、區域營收分布、建案進度及未來展望。 -

全心投資控股股份有限公司(原晶悅國際飯店)2024 年股東會年報(2024.11)

年報提供公司組織架構調整細節、子公司業務規劃及公司沿革等重要資訊。 -

全心投資控股股份有限公司 2024 年年度財務報告(2025.02 公告)

提供 2024 全年營收 42.51 億元、稅後純益 30.48 億元、EPS 34.81 元等最終確認數據。 -

全心投資控股股份有限公司 重大訊息公告(2024-2025)

包含組織重組計畫、高雄建案開發、公開收購三發地產決議、股利分派及庫藏股計畫等公告。

研究報告

-

摩根士丹利證券 產業研究報告(2024.11)

該報告深入分析晶悅(全心投控前身)的建案組合、市場布局及競爭優勢。 -

元大投顧 產業研究報告(2024.11)

提供晶悅(全心投控前身)在不動產開發及投資控股轉型的專業分析與評估。

新聞報導

-

MoneyDJ 理財網 產業分析專文(2024.11.13 & 2025.02)

報導詳述桃園土地處分案進展、財務影響及公開收購三發地產計畫。 -

工商時報 專題報導(2024.11.12)

針對公司轉型控股、市場發展及未來展望提供分析。 -

經濟日報 產業分析(2024.09.24 & 2025.02)

報導分析公司半導體產業布局、多元化經營策略及 2024 年獲利表現。 -

其他財經媒體報導(鉅亨網、Yahoo 股市、聯合報等)(2024-2025)

提供公司營收、股價、股利政策、建案進度及法人評價等即時資訊。

網路資訊平台

-

公開資訊觀測站 (TWSE/TPEx)

查詢公司基本資料、財務報告、重大訊息及法人說明會資訊。 -

公司官方網站 (pleasanthotels.com.tw)

提供公司簡介、品牌理念、建案資訊及投資人關係訊息。 -

財經資訊網站 (MoneyDJ, NStock, HiStock, Goodinfo!, Cnyes, StockFeel 等)

彙整公司基本資料、股價、財務數據、新聞及市場分析。

註:本文內容主要依據上述 2024 年至 2025 年初的公開資訊進行分析與整理。所有財務數據、市場分析及未來預期均來自公開可得資料,可能隨時間與市場狀況變動。