康全電訊(8089):深耕寬頻通訊,迎向 5G 浪潮的全球網通設備供應商

公司簡介

康全電訊股份有限公司(Comtrend Corporation,股票代碼:8089)於 1990 年 4 月成立,總部位於台灣新北市,是訊舟科技(Edimax Technology, 3047)的轉投資子公司。康全電訊以提供高效能通訊設備為核心,成功進入全球市場,專注於寬頻通訊設備的研發、製造與銷售。產品線涵蓋中繼接取設備、寬頻用戶端設備及家庭網路設備,並透過美國、西班牙及捷克等子公司拓展海外市場。截至 2022 年,公司實收資本額為新台幣 5.82 億元,員工人數為 197 人。康全電訊致力於為不斷變化的數位環境提供先進、可靠及開放的連接解決方案,並以自有品牌「Comtrend」行銷全球,此策略與台灣其他以代工生產為主的廠商有所區別。

歷史沿革

康全電訊的發展歷程緊隨全球寬頻通訊技術的演進:

-

1990 年:公司成立,創辦團隊具備貝爾實驗室及豐富電信通訊產業經驗,初期聚焦寬頻通訊設備研發。

-

1990 年代:隨著全球寬頻上網普及,積極投入 ADSL、ADSL2+、Bonded ADSL2+ 等寬頻設備開發,並取得 ISO-9001 認證,確立高品質形象。

-

2000 年代:推出 VOIP/ADSL2+ 整合型產品、嵌入式網路機上盒、電力線家庭網路(PLC)系列產品,並通過 ISO-14001 認證,強化環保管理。

-

2000 年代中後期:多項產品榮獲「台灣精品獎」,如 CT-536+ Wireless ADSL2+ Router、CT-633 ADSL Wireless IAD、CT-600 VoIP IAD、CT-535 Wireless ADSL Router 等,技術實力獲肯定。

-

2010 年代:推出自動配置伺服器(TR-069)、高效能 Mesh Wi-Fi、G.hn PLC、GPON HGU 等新世代產品,積極布局智慧家庭與物聯網應用。

-

近年:整合 AI 與 IoT 技術,強化雲端平台與遠端管理功能,協助全球電信服務商提升營運效率,並持續拓展亞洲、美洲、歐洲市場。

產品系統與應用

康全電訊的產品組合主要分為三大類,並輔以雲端管理系統,以滿足不同客戶的需求:

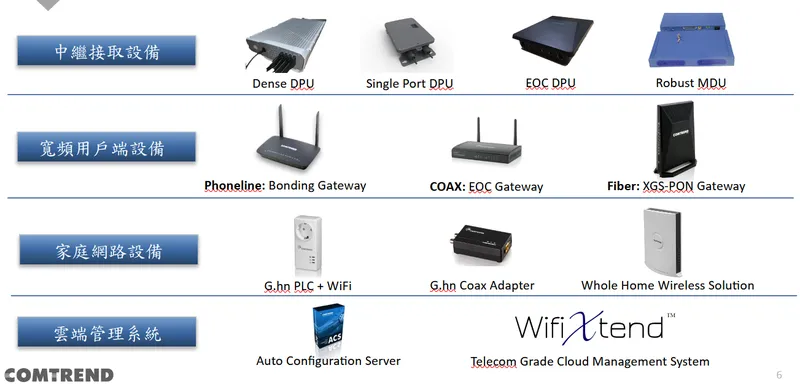

圖(1)公司產品(資料來源:康全電訊公司網站)

中繼接取設備(DPU/MDU)

此類設備主要用於電信網路的光纖訊號中繼與分配,提升網路覆蓋與穩定性,特別適用於多戶型住宅及環境較差的安裝地點。產品包括:

-

Dense DPU:高密度分佈式接取單元,適用於高用戶密度的環境。

-

EOC DPU:乙太網路同軸電纜(Ethernet over Coax)分佈式接取單元,利用現有同軸電纜基礎設施提供寬頻服務。

-

Robust MDU:強固型多住戶單元,專為多住戶大樓設計,具備高耐受性。

-

Single Port DPU:單埠分佈式接取單元,適用於小型網路部署或特定用戶需求。

康全電訊的 DPU 具備耐高濕及惡劣環境能力,並採用反饋電力技術,可利用住戶端的電力線或電話線反向供電給中繼站,解決戶外供電困難的問題,此為重要技術優勢。

寬頻用戶端設備(Broadband CPE)

此類設備主要用於用戶端的網路連接,為公司營收主力。產品線涵蓋多種接取技術:

-

G.fast CPE:利用現有銅線提供接近光纖速度的寬頻服務。

-

xDSL 路由器/數據機:包括 ADSL、ADSL2+、VDSL2 等技術。

-

VoIP IAD/Gateway:整合語音與數據功能的接取設備或閘道器。

-

Phoneline Bonding Gateway:電話線綁定閘道器,聚合多條電話線以提升頻寬。

-

EOC Gateway:乙太網路同軸電纜閘道器。

-

GPON HGU/FTTH Gateway:包括 GPON(Gigabit Passive Optical Network)及 XGS-PON(10G Symmetric PON)等高速光纖家用閘道器或終端設備。

家庭網路設備(Home Network)

此類設備主要用於強化家庭內部網路覆蓋與效能,滿足智慧家庭應用需求:

-

G.hn PLC + WiFi:結合 G.hn 電力線通訊與 WiFi 技術,透過電力線延伸無線網路覆蓋。

-

G.hn Coax Adapter:G.hn 同軸電纜轉接器,利用家中既有同軸線路傳輸網路訊號。

-

Whole Home Wireless Solution:包括 Mesh Wi-Fi 節點等全屋無線解決方案,提供無縫漫遊的無線網路體驗。

雲端管理系統

康全電訊提供支援 TR-069 及 TR-369 (USP) 等遠端管理協定的雲端平台,協助電信服務商提升運營效率:

-

Auto Configuration Server (ACS):自動配置伺服器,簡化大量用戶端設備的部署與設定。

-

Telecom Grade Cloud Management System:電信級雲端管理系統,提供設備監控、故障排除、韌體更新等高效管理功能。

營收結構與市場分析

產品營收佔比

康全電訊的營收高度集中於寬頻通訊設備。根據近年資料分析:

-

2023 年:寬頻通訊設備佔比 98%,其他產品佔 2%。

-

2022 年上半年:寬頻用戶端設備 [Broadband CPE) 佔比 76%,家庭網路設備(Home Network)佔 15%,中繼接取設備 (DPU] 佔 6%,其他佔 3%。

-

公司報告指出,中繼設備銷售比重高達 85%,寬頻用戶端設備約 10.8%,家庭網路設備約 2.7%,其他約 1.5%。(註:此數據與 2022 H1 數據有差異,可能反映不同統計口徑或時間點變化,但皆顯示寬頻相關設備為絕對主力)。

區域營收佔比

康全電訊產品銷售遍及全球,近年亞洲市場重要性顯著提升:

-

2023 年:亞洲及其他地區 53%,美洲 28%,歐洲 18%,其他 1%。

-

2022 年上半年:北美洲 37%,歐洲 33%,亞太地區 30%。

-

2021 年上半年:北美 41%,歐洲 38%,亞太地區 21%。

比較近年數據,可見公司積極拓展亞洲市場,特別是印度市場的策略已見成效,使亞洲營收佔比大幅超越歐美地區。

客戶群體與市場拓展

康全電訊的主要客戶群體涵蓋:

-

國內外電信業者

-

電信通訊網路系統整合商

-

有線電視系統營運商 (MSOs)

-

北美電信網路設備經銷商

-

印度市場客戶(如電信巨頭 Jio)

公司積極拓展海外市場,尤其在印度市場取得顯著進展。由於印度政府對本地製造的要求,康全電訊已設立子公司並推動本地化研發與製造,成為少數能在當地穩定供貨的網通設備廠商之一。雖然印度客戶的網路鋪設進度較預期緩慢,拉貨速度尚未全面加速,但其長期市場潛力龐大,客戶對鋪設進度表示滿意,預計 2025 年訂單規模將與 2024 年持平,持續支持營運。公司亦計劃擴大零售及商用產品線,以分散客戶結構風險並增加市場佔比。

財務表現與營運分析

近期營收表現

康全電訊在 2024 年營收表現亮眼,呈現強勁的成長勢頭,擺脫先前連續六季虧損的局面:

-

2024 年全年累計營收:達 39.46 億元,年增率高達 344.45%。

-

2024 年 12 月營收:達 2.04 億元,月增 14.37%,年增率高達 499.61%。

-

2024 年 11 月營收:達 1.79 億元,月減 60.12%(主因 10 月基期較高),但年增率仍達 201.64%。

-

2024 年 10 月營收:達 4.5 億元,月增 20.7%,年增 460.9%。

-

2024 年 7 月營收:達 5.57 億元,年增 507.41%。

-

2024 年 5 月營收:達 8.28 億元,年增 581.25%。

進入 2025 年,營收動能持續:

-

2025 年 3 月營收:達 2.71 億元,月增 316.81%,年增 139.03%。

-

2025 年第一季累計營收:達 3.83 億元,年增 35.45%。(註:1、2 月營收較去年同期下滑,但 3 月大幅反彈)

獲利能力分析

隨著營收顯著成長,康全電訊的獲利能力也大幅改善:

-

2024 年第三季:營收 14.5 億元(季增 4.8%,年增 418.1%);毛利率 34.1%;營業利益 3 億元;稅後純益 3 億元;每股純益(EPS)5.17 元。

-

2024 年前三季累計:營收 31.1 億元(年增 335.3%);毛利率 30.3%;營業利益 4.1 億元;稅後純益 4.4 億元;每股純益 7.52 元。

-

2024 年上半年:稅後純益 1.38 億元;每股純益 2.35 元;毛利率 26.98%(去年同期為 13.3%)。

-

2024 年第二季:每股純益 4.67 元,成功終結連續六個季度虧損。

財務結構

根據 2022 年上半年的財務報表(較舊資料,僅供參考):

-

資產總計:2,016,450 千元新台幣

-

負債總計:809,852 千元新台幣

-

權益總計:1,206,598 千元新台幣

-

現金及約當現金:670,579 千元新台幣

-

應收帳款及其他應收款:310,733 千元新台幣

-

存貨:594,313 千元新台幣

-

不動產、廠房及設備:298,302 千元新台幣

-

短期借款:37,260 千元新台幣

-

應付帳款:345,821 千元新台幣

-

長期借款:200,000 千元新台幣

(註:近年營運改善,財務結構應更為穩健,需參考最新財報)

營運挑戰與風險管理

-

客戶集中風險:過去曾因大客戶 NetComm Wireless Pty Ltd 聲請破產清算而認列壞帳 1.06 億元。後續經債權人協議及 DZS 公司收購 NetComm 後,康全電訊已成功回收部分債款,減輕財務壓力,並評估與 DZS 未來的合作機會。此事件凸顯客戶集中風險,公司表示將拓展多元客戶以分散風險。

-

資訊揭露:康全電訊於 2024 年第二季因未能及時公布 NetComm 清算重整的重大消息,遭櫃買中心處以違約金 3 萬元。公司表示已加強內部資訊揭露流程。

-

股價波動:近期股價表現強勢,但也出現因單月營收不如預期而修正的情況。2024 年 11 月股價一度回落至年線 82-83 元,隨後又因印度題材連續漲停。投資人需留意股價波動風險。

產業地位與競爭分析

產業地位

康全電訊在寬頻通訊設備領域,特別是光通訊中繼設備(DPU),具有領導地位。在台灣市場,康全電訊的 DPU 市佔率接近 100%,幾乎無同業競爭對手。公司以自有品牌「Comtrend」行銷全球,專注於為客戶提供客製化的解決方案,而非僅生產標準品,並在光纖到府的最後一哩路(利用 G.fast 技術升級銅纜)以及電力線通訊(PLC)等利基市場佔有優勢。

競爭對手

康全電訊的主要競爭對手包括多家國內外網通設備廠商:

-

國內同業:智易科技 [3596)、鋐寶科技(6674)、宇智網通 [6470]、明泰科技 [3380)、上詮光纖(3363)、聯亞光電 (3081]、昇達科 [3491]、華星光(4979)、波若威 (3163]、亞旭(2366)、友訊(2332)、智邦(2345)、合勤(2391)、仲琦(2419)等。

-

國際競爭對手:網通設備市場競爭激烈,康全電訊勢必也面臨來自國際大廠的競爭。

-

其他:中華電信 (2412)、台灣大哥大 (3045) 等電信業者,既是客戶也可能在部分領域存在競合關係。

競爭優勢

康全電訊的核心競爭優勢包括:

-

自有品牌優勢:以「Comtrend」品牌直接接觸終端客戶,建立品牌忠誠度,提升議價能力。

-

技術創新能力:擁有超過三十年的技術積累,持續投入研發,特別是在 DPU 耐環境設計、反饋電力、G.fast、PLC 及 Mesh Wi-Fi 等領域具領先技術。

-

客製化能力:專注於提供客製化解決方案,滿足電信客戶的特殊需求,建立長期合作關係。

-

印度市場優勢:成功進入印度市場,是少數能在當地供貨並符合本地製造要求的廠商,受惠於印度 5G 及光纖建設。

-

光通訊中繼設備利基:在台灣 DPU 市場具壟斷地位,技術門檻高。

-

與母公司合作綜效:與訊舟科技在研發、生產、銷售和採購等方面有合作關係,有效降低成本,提升營運效率。約 36% 產品由訊舟代工。

-

產品線完整:涵蓋寬頻用戶端、家庭網路和光通訊中繼設備,提供一站式解決方案。

供應鏈與生產

原物料來源

康全電訊生產所需的主要原物料包括:

-

晶片

-

天線

-

印刷電路板(PCB)

-

變壓器

-

電阻

-

電容器

-

電源供應器

-

其他各式電子零組件

原物料成本直接影響生產成本及毛利率。公司透過與多家供應商建立長期合作關係、開發替代來源及與母公司共同採購等方式,來確保供應穩定並控制成本。面對原物料價格上漲,公司也積極與客戶協商調整產品價格。

生產模式與基地

康全電訊主要將生產外包給母公司訊舟科技或其他 OEM/EMS 廠進行。公司專注於產品的研發設計與品牌行銷。

-

生產基地:

-

台灣:總部位於新北市三重區,為登記工廠所在地。約 20% 美國市場客戶產品在台灣生產。

-

中國大陸:約 80% 產品在中國大陸製造(透過訊舟或其他代工廠)。

-

印度:與當地 EMS 代工廠合作,生產供應印度電信標案的產品,以符合本地製造要求。

-

-

產能配置:具體產能數據未公開,但透過委外代工模式保有彈性。生產分配策略旨在利用不同地區的生產優勢,兼顧成本與品質。

重大計畫與未來展望

重大計畫

-

印度市場深度拓展:持續擴大印度市場布局,包括設立子公司、投資研發及工廠設立,目標是抓住印度寬頻市場的長期成長機會。

-

新產品線開發與上市:積極發展包括 AI 機上盒、光纖設備及低軌衛星相關產品,預計 2024 年下半年至 2025 年開始貢獻營收,帶動新的成長曲線。

-

客戶多元化:除了鞏固現有電信客戶,將拓展零售及商用產品線,尋求新客戶以分散風險。

-

技術創新:持續投入研發,利用 AI 技術優化網路效能,整合 AI 和物聯網(IoT)智能技術至網路設備,開發次世代升級產品。

-

財務操作:目前無公開發行公司債、現金增資或可轉換公司債計畫。2024 年 3 月董事會決議配發現金股利與股票股利各 1.25 元(註:此應為舊資料,需確認最新股利政策)。近期股利政策顯示公司重視現金回饋股東。

未來展望

市場法人及公司普遍對康全電訊的未來展望持樂觀態度:

-

營收持續成長:預期 2025 年營運將從第一季末到第二季開始逐漸攀升,訂單量預估與 2024 年上半年相當。受惠於印度市場出貨及新產品效益發酵,全年營收有望維持成長。

-

獲利能力改善:隨著高毛利產品(如 DPU)比重提升及營運規模擴大,毛利率與獲利能力預期將持續改善。

-

市場擴張:持續聚焦印度市場,同時拓展其他新興市場與客戶。

-

技術領先:透過持續研發投入,維持在寬頻通訊,特別是光通訊中繼及 G.fast 技術的領先地位。

-

網路基建商機:全球(尤其美國、印度)擴大網路基礎建設(5G、光纖到府)帶來龐大商機。美國 420 億美元的寬頻基礎建設預算提供穩定訂單來源。

-

去中國化趨勢:美國 FCC 限制構成國安疑慮的外國公司參與無線設備認證,有利於康全電訊等台灣廠商在北美市場的拓展。

大環境影響分析

利多因素

-

全球數位轉型加速:帶動對高速、穩定網路連接的需求持續增長。

-

5G 網路建設普及:各國積極推動 5G 部署,刺激相關接取設備與中繼設備需求。

-

光纖網路(FTTH)滲透率提升:各國政府推動光纖基礎建設,帶動 GPON/XGS-PON 等設備需求。

-

印度市場高速成長:印度政府大力推動寬頻建設,市場潛力巨大。

-

歐美網路基建政策支持:美國等國投入大量預算升級網路基礎設施。

-

供應鏈去中國化趨勢:有利於台灣網通廠商爭取歐美訂單。

-

智慧家庭與物聯網發展:帶動家庭網路設備升級需求。

利空因素與挑戰

-

地緣政治風險:國際衝突或貿易爭端可能影響全球經濟及供應鏈穩定。

-

市場競爭激烈:網通產業技術迭代快速,價格競爭壓力可能影響毛利率。

-

原物料價格波動:半導體及其他電子零組件價格波動可能增加生產成本。

-

技術快速變遷風險:需持續投入大量研發資源以跟上技術演進。

-

印度市場執行風險:當地網路鋪設進度、政策變化等可能影響實際出貨狀況。

-

匯率波動風險:外銷比重高,匯率變動可能影響營收及獲利。

機構法人評價

機構法人普遍對康全電訊持正面評價,主要基於以下幾點:

-

營收與獲利顯著回升:肯定公司成功轉虧為盈,2024 年業績成長動能強勁。

-

印度市場潛力:看好印度市場的長期成長潛力,認為是公司未來重要引擎。

-

技術與產品競爭力:認可公司在 DPU 等利基市場的技術優勢及產品多元性。

-

受惠產業趨勢:認為公司將受益於全球 5G、光纖網路建設及數位轉型浪潮。

法人買賣動向也反映此趨勢,2024 年底至 2025 年初,外資及投信多有買超紀錄。然而,法人報告也提醒投資人關注印度市場實際進展、客戶集中度及全球經濟不確定性等風險。

重點整理

-

自有品牌與技術核心:康全電訊以自有品牌「Comtrend」行銷全球,專注寬頻通訊設備研發,特別在 DPU 技術具領先優勢。

-

營運顯著回溫:2024 年營收大幅成長 344%,成功轉虧為盈,2025 年第一季營收持續年增 35%。

-

印度市場為關鍵動能:已成功切入印度電信供應鏈,符合當地製造要求,長期成長潛力巨大。

-

多元產品布局:涵蓋用戶端、家庭網路、中繼設備,並積極開發 AI 機上盒、低軌衛星等新產品。

-

全球布局與風險分散:銷售遍及亞、美、歐,生產基地分散於台、中、印,並拓展多元客戶。

-

受惠產業大趨勢:全球 5G、光纖網路建設及數位轉型提供有利發展環境。

-

財務穩健:獲利能力改善,目前無發債或增資計畫,股利政策回饋股東(需確認最新政策)。

-

風險控管:需關注印度市場執行進度、客戶集中度、市場競爭及總體經濟風險。

參考資料說明

公司官方文件

- 康全電訊股份有限公司官方網站

本研究主要參考公司網站的公司簡介、產品資訊、企業社會責任等內容,以了解公司的基本資訊與發展方向。

- 康全電訊股份有限公司 2022 年上半年財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據(註:為較早期資料)。

- 康全電訊股份有限公司 2024 年第三季財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後純益、每股純益等關鍵數據。

- 康全電訊股份有限公司 2024 年法人說明會簡報

本研究主要參考法說會簡報的公司營運概況、產品結構分析、市場展望及重大計畫。

- 康全電訊股份有限公司 2022 年股東會年報

本研究主要參考股東會年報的公司營運概況、產品結構分析及發展策略。

- 康全電訊股份有限公司簡報資料

本文參考康全電訊股份有限公司提供的簡報資料,以了解公司的產品組合、財務概況、銷售分析等資訊。

研究報告與財經資訊網站

- MoneyDJ 財經知識庫

該網站提供康全電訊的公司簡介、產品資訊、財務數據、營收佔比等,為本文提供重要的參考資料。

- CMoney 理財寶

該網站提供康全電訊的個股資訊、技術分析、法人籌碼、新聞整理等,為本文提供重要的參考資料。

- Yahoo 奇摩股市

該網站提供康全電訊的個股資訊、歷史股價、營收數據、新聞、法人動向等,為本文提供重要的參考資料。

- Goodinfo! 台灣股市資訊網

該網站提供康全電訊的個股資訊、財務報表、股利政策、營收明細等,為本文提供重要的參考資料。

- 財報狗

該網站提供康全電訊的財務報表分析、營收分析、獲利能力指標等,為本文提供重要的參考資料。

- StockFeel 股感

該網站提供康全電訊的個股資訊、財務數據、產業分析等,為本文提供重要的參考資料。

- 鉅亨網 (Cnyes)

該網站提供康全電訊的即時新聞、營收公告、法人報告摘要、公司基本資料等,為本文提供重要的參考資料。

- 經濟日報

該網站提供康全電訊的產業分析、新聞報導、市場動態等,為本文提供重要的參考資料。

- 工商時報

該網站提供康全電訊的產業分析、新聞報導、市場動態等,為本文提供重要的參考資料。

- 聯合新聞網

該網站提供康全電訊的產業分析、新聞報導、市場動態等,為本文提供重要的參考資料。

- 自由時報 (財經版)

該網站提供康全電訊的產業分析、新聞報導、市場動態等,為本文提供重要的參考資料。

- 台灣經濟新報 (TEJ)

該資料庫提供康全電訊的詳細財務數據與產業分析報告。

- 玩股網 (Wantgoo)

該網站提供康全電訊的個股資訊、技術分析、營收數據、新聞整理等,為本文提供重要的參考資料。

- NStock 網站

該網站提供康全電訊的公司簡介與業務說明。

- 數位時代 (BNext)

該媒體曾有關於康全電訊技術與市場的深度報導。

- 理財周刊 (MoneyWeekly)

該媒體曾有關於康全電訊市場布局的報導。

- Winvest 投資與管理

該網站提供康全電訊的營收數據、新聞整理及評論。

主管機關資訊

- 證券櫃檯買賣中心 (TPEx)

該網站提供康全電訊的公開發行資訊、財務報告、重大訊息公告等。

- 台灣證券交易所 (TWSE)

雖然康全為上櫃公司,但證交所網站亦可能包含相關產業或比較資訊。

- 公開資訊觀測站 (MOPS)

提供康全電訊最即時的重大訊息、財務報告、股東會及法說會資訊。

新聞報導

- 各財經媒體關於康全電訊的新聞報導 (2023-2025)

本文參考各財經媒體關於康全電訊的相關報導,以了解公司的最新動態、市場反應及法人看法。

註:本文內容主要依據上述 2023 年底至 2025 年初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。股利政策等資訊建議參考最新公告。## 康全電訊:深耕寬頻通訊,迎向 5G 浪潮的全球網通設備供應商

康全電訊股份有限公司(Comtrend Corporation,股票代碼:8089)於 1990 年 4 月成立,總部位於台灣新北市,是訊舟科技(Edimax Technology, 3047)的轉投資子公司。康全電訊以提供高效能通訊設備為核心,成功進入全球市場,專注於寬頻通訊設備的研發、製造與銷售。產品線涵蓋中繼接取設備、寬頻用戶端設備及家庭網路設備,並透過美國、西班牙及捷克等子公司拓展海外市場。截至 2022 年,公司實收資本額為新台幣 5.82 億元,員工人數為 197 人。康全電訊致力於為不斷變化的數位環境提供先進、可靠及開放的連接解決方案,並以自有品牌「Comtrend」行銷全球,此策略與台灣其他以代工生產為主的廠商有所區別。

歷史沿革

康全電訊的發展歷程緊隨全球寬頻通訊技術的演進:

-

1990 年:公司成立,創辦團隊具備貝爾實驗室及豐富電信通訊產業經驗,初期聚焦寬頻通訊設備研發。

-

1990 年代:隨著全球寬頻上網普及,積極投入 ADSL、ADSL2+、Bonded ADSL2+ 等寬頻設備開發,並取得 ISO-9001 認證,確立高品質形象。

-

2000 年代:推出 VOIP/ADSL2+ 整合型產品、嵌入式網路機上盒、電力線家庭網路(PLC)系列產品,並通過 ISO-14001 認證,強化環保管理。

-

2000 年代中後期:多項產品榮獲「台灣精品獎」,如 CT-536+ Wireless ADSL2+ Router、CT-633 ADSL Wireless IAD、CT-600 VoIP IAD、CT-535 Wireless ADSL Router 等,技術實力獲肯定。

-

2010 年代:推出自動配置伺服器(TR-069)、高效能 Mesh Wi-Fi、G.hn PLC、GPON HGU 等新世代產品,積極布局智慧家庭與物聯網應用。

-

近年:整合 AI 與 IoT 技術,強化雲端平台與遠端管理功能,協助全球電信服務商提升營運效率,並持續拓展亞洲、美洲、歐洲市場。

產品系統與應用

康全電訊的產品組合主要分為三大類,並輔以雲端管理系統,以滿足不同客戶的需求:

圖(1)公司產品(資料來源:康全電訊公司網站)

中繼接取設備(DPU/MDU)

此類設備主要用於電信網路的光纖訊號中繼與分配,提升網路覆蓋與穩定性,特別適用於多戶型住宅及環境較差的安裝地點。產品包括:

-

Dense DPU:高密度分佈式接取單元(Distribution Point Unit),適用於高用戶密度的環境。

-

EOC DPU:乙太網路同軸電纜(Ethernet over Coax)分佈式接取單元,利用現有同軸電纜基礎設施提供寬頻服務。

-

Robust MDU:強固型多住戶單元(Multi Dwelling Unit),專為多住戶大樓設計,具備高耐受性。

-

Single Port DPU:單埠分佈式接取單元,適用於小型網路部署或特定用戶需求。

康全電訊的 DPU 具備耐高濕及惡劣環境能力,並採用反饋電力技術,可利用住戶端的電力線或電話線反向供電給中繼站,解決戶外供電困難的問題,此為重要技術優勢。

寬頻用戶端設備(Broadband CPE)

此類設備主要用於用戶端的網路連接,為公司營收主力。產品線涵蓋多種接取技術:

-

G.fast CPE:利用現有銅線提供接近光纖速度的寬頻服務。

-

xDSL 路由器/數據機:包括 ADSL、ADSL2+、VDSL2 等技術。

-

VoIP IAD/Gateway:整合語音與數據功能的接取設備(Integrated Access Device)或閘道器。

-

Phoneline Bonding Gateway:電話線綁定閘道器,聚合多條電話線以提升頻寬。

-

EOC Gateway:乙太網路同軸電纜閘道器。

-

GPON HGU/FTTH Gateway:包括 GPON(Gigabit Passive Optical Network)及 XGS-PON(10G Symmetric PON)等高速光纖家用閘道器(Home Gateway Unit)或光纖終端設備(Fiber To The Home Gateway)。

家庭網路設備(Home Network)

此類設備主要用於強化家庭內部網路覆蓋與效能,滿足智慧家庭應用需求:

-

G.hn PLC + WiFi:結合 G.hn 電力線通訊(Power Line Communication)與 WiFi 技術,透過電力線延伸無線網路覆蓋。

-

G.hn Coax Adapter:G.hn 同軸電纜轉接器,利用家中既有同軸線路傳輸網路訊號。

-

Whole Home Wireless Solution:包括 Mesh Wi-Fi 節點等全屋無線解決方案,提供無縫漫遊的無線網路體驗。

雲端管理系統

康全電訊提供支援 TR-069 及 TR-369 (USP) 等遠端管理協定的雲端平台,協助電信服務商提升運營效率:

-

Auto Configuration Server (ACS):自動配置伺服器,簡化大量用戶端設備的部署與設定。

-

Telecom Grade Cloud Management System:電信級雲端管理系統,提供設備監控、故障排除、韌體更新等高效管理功能。

營收結構與市場分析

產品營收佔比

康全電訊的營收高度集中於寬頻通訊設備。根據近年資料分析:

-

2023 年:寬頻通訊設備佔比 98%,其他產品佔 2%。

-

2022 年上半年:寬頻用戶端設備 [Broadband CPE) 佔比 76%,家庭網路設備(Home Network)佔 15%,中繼接取設備 (DPU] 佔 6%,其他佔 3%。

-

公司報告指出(註:可能為特定時期或統計口徑),中繼設備銷售比重高達 85%,寬頻用戶端設備約 10.8%,家庭網路設備約 2.7%,其他約 1.5%。

區域營收佔比

康全電訊產品銷售遍及全球,近年亞洲市場重要性顯著提升:

-

2023 年:亞洲及其他地區 53%,美洲 28%,歐洲 18%,其他 1%。

-

2022 年上半年:北美洲 37%,歐洲 33%,亞太地區 30%。

-

2021 年上半年:北美 41%,歐洲 38%,亞太地區 21%。

比較近年數據,可見公司積極拓展亞洲市場,特別是印度市場的策略已見成效,使亞洲營收佔比大幅超越歐美地區。

客戶群體與市場拓展

康全電訊的主要客戶群體涵蓋:

-

國內外電信業者

-

電信通訊網路系統整合商

-

有線電視系統營運商 (MSOs)

-

北美電信網路設備經銷商

-

印度市場客戶(如電信巨頭 Jio)

公司積極拓展海外市場,尤其在印度市場取得顯著進展。由於印度政府對本地製造的要求,康全電訊已設立子公司並推動本地化研發與製造,成為少數能在當地穩定供貨的網通設備廠商之一。雖然印度客戶的網路鋪設進度較預期緩慢,拉貨速度尚未全面加速,但其長期市場潛力龐大,客戶對鋪設進度表示滿意,預計 2025 年訂單規模將與 2024 年持平,持續支持營運。公司亦計劃擴大零售及商用產品線,以分散客戶結構風險並增加市場佔比。

財務表現與營運分析

近期營收表現

康全電訊在 2024 年營收表現亮眼,呈現強勁的成長勢頭,擺脫先前連續六季虧損的局面:

-

2024 年全年累計營收:達 39.46 億元,年增率高達 344.45%。

-

2024 年 12 月營收:達 2.04 億元,月增 14.37%,年增率高達 499.61%。

-

2024 年 11 月營收:達 1.79 億元,月減 60.12%(主因 10 月基期較高),但年增率仍達 201.64%。

-

2024 年 10 月營收:達 4.5 億元,月增 20.7%,年增 460.9%。

-

2024 年 7 月營收:達 5.57 億元,年增 507.41%。

-

2024 年 5 月營收:達 8.28 億元,年增 581.25%。

進入 2025 年,營收動能持續:

-

2025 年 3 月營收:達 2.71 億元,月增 316.81%,年增 139.03%。

-

2025 年第一季累計營收:達 3.83 億元,年增 35.45%。(註:1、2 月營收較去年同期下滑,但 3 月大幅反彈)

獲利能力分析

隨著營收顯著成長,康全電訊的獲利能力也大幅改善:

-

2024 年第三季:營收 14.5 億元(季增 4.8%,年增 418.1%);毛利率 34.1%;營業利益 3 億元;稅後純益 3 億元;每股純益(EPS)5.17 元。

-

2024 年前三季累計:營收 31.1 億元(年增 335.3%);毛利率 30.3%;營業利益 4.1 億元;稅後純益 4.4 億元;每股純益 7.52 元。

-

2024 年上半年:稅後純益 1.38 億元;每股純益 2.35 元;毛利率 26.98%(去年同期為 13.3%)。

-

2024 年第二季:每股純益 4.67 元,成功終結連續六個季度虧損。

財務結構

根據 2022 年上半年的財務報表(較舊資料,僅供參考):

-

資產總計:2,016,450 千元新台幣

-

負債總計:809,852 千元新台幣

-

權益總計:1,206,598 千元新台幣

-

現金及約當現金:670,579 千元新台幣

-

應收帳款及其他應收款:310,733 千元新台幣

-

存貨:594,313 千元新台幣

-

不動產、廠房及設備:298,302 千元新台幣

-

短期借款:37,260 千元新台幣

-

應付帳款:345,821 千元新台幣

-

長期借款:200,000 千元新台幣

(註:近年營運改善,財務結構應更為穩健,需參考最新財報)

營運挑戰與風險管理

-

客戶集中風險:過去曾因大客戶 NetComm Wireless Pty Ltd 聲請破產清算而認列壞帳 1.06 億元。後續經債權人協議及 DZS 公司收購 NetComm 後,康全電訊已成功回收部分債款,減輕財務壓力,並評估與 DZS 未來的合作機會。此事件凸顯客戶集中風險,公司表示將拓展多元客戶以分散風險。

-

資訊揭露:康全電訊於 2024 年第二季因未能及時公布 NetComm 清算重整的重大消息,遭櫃買中心處以違約金 3 萬元。公司表示已加強內部資訊揭露流程。

-

股價波動:近期股價表現強勢,但也出現因單月營收不如預期而修正的情況。2024 年 11 月股價一度回落至年線 82-83 元,隨後又因印度題材連續漲停。投資人需留意股價波動風險。

產業地位與競爭分析

產業地位

康全電訊在寬頻通訊設備領域,特別是光通訊中繼設備(DPU),具有領導地位。在台灣市場,康全電訊的 DPU 市佔率接近 100%,幾乎無同業競爭對手。公司以自有品牌「Comtrend」行銷全球,專注於為客戶提供客製化的解決方案,而非僅生產標準品,並在光纖到府的最後一哩路(利用 G.fast 技術升級銅纜)以及電力線通訊(PLC)等利基市場佔有優勢。

競爭對手

康全電訊的主要競爭對手包括多家國內外網通設備廠商:

-

國內同業:智易科技 [3596)、鋐寶科技(6674)、宇智網通 [6470]、明泰科技 [3380)、上詮光纖(3363)、聯亞光電 (3081]、昇達科 [3491]、華星光(4979)、波若威 (3163]、亞旭(2366)、友訊(2332)、智邦(2345)、合勤(2391)、仲琦(2419)等。

-

國際競爭對手:網通設備市場競爭激烈,康全電訊勢必也面臨來自國際大廠的競爭。

-

其他:中華電信 (2412)、台灣大哥大 (3045) 等電信業者,既是客戶也可能在部分領域存在競合關係。

競爭優勢

康全電訊的核心競爭優勢包括:

-

自有品牌優勢:以「Comtrend」品牌直接接觸終端客戶,建立品牌忠誠度,提升議價能力。

-

技術創新能力:擁有超過三十年的技術積累,持續投入研發,特別是在 DPU 耐環境設計、反饋電力、G.fast、PLC 及 Mesh Wi-Fi 等領域具領先技術。

-

客製化能力:專注於提供客製化解決方案,滿足電信客戶的特殊需求,建立長期合作關係。

-

印度市場優勢:成功進入印度市場,是少數能在當地供貨並符合本地製造要求的廠商,受惠於印度 5G 及光纖建設。

-

光通訊中繼設備利基:在台灣 DPU 市場具壟斷地位,技術門檻高。

-

與母公司合作綜效:與訊舟科技在研發、生產、銷售和採購等方面有合作關係,有效降低成本,提升營運效率。約 36% 產品由訊舟代工。

-

產品線完整:涵蓋寬頻用戶端、家庭網路和光通訊中繼設備,提供一站式解決方案。

供應鏈與生產

原物料來源

康全電訊生產所需的主要原物料包括:

-

晶片

-

天線

-

印刷電路板(PCB)

-

變壓器

-

電阻

-

電容器

-

電源供應器

-

其他各式電子零組件

原物料成本直接影響生產成本及毛利率。公司透過與多家供應商建立長期合作關係、開發替代來源及與母公司共同採購等方式,來確保供應穩定並控制成本。面對原物料價格上漲,公司也積極與客戶協商調整產品價格。

生產模式與基地

康全電訊主要將生產外包給母公司訊舟科技或其他 OEM/EMS 廠進行。公司專注於產品的研發設計與品牌行銷。

-

生產基地:

-

台灣:總部位於新北市三重區,為登記工廠所在地。約 20% 美國市場客戶產品在台灣生產。

-

中國大陸:約 80% 產品在中國大陸製造(透過訊舟或其他代工廠)。

-

印度:與當地 EMS 代工廠合作,生產供應印度電信標案的產品,以符合本地製造要求。

-

-

產能配置:具體產能數據未公開,但透過委外代工模式保有彈性。生產分配策略旨在利用不同地區的生產優勢,兼顧成本與品質。

重大計畫與未來展望

重大計畫

-

印度市場深度拓展:持續擴大印度市場布局,包括設立子公司、投資研發及工廠設立,目標是抓住印度寬頻市場的長期成長機會。

-

新產品線開發與上市:積極發展包括 AI 機上盒、光纖設備及低軌衛星相關產品,預計 2024 年下半年至 2025 年開始貢獻營收,帶動新的成長曲線。

-

客戶多元化:除了鞏固現有電信客戶,將拓展零售及商用產品線,尋求新客戶以分散風險。

-

技術創新:持續投入研發,利用 AI 技術優化網路效能,整合 AI 和物聯網(IoT)智能技術至網路設備,開發次世代升級產品。

-

財務操作:目前無公開發行公司債、現金增資或可轉換公司債計畫。2024 年 3 月董事會曾決議配發股利(註:此為舊資料,最新股利政策需查詢)。近期股利政策顯示公司重視現金回饋股東。

未來展望

市場法人及公司普遍對康全電訊的未來展望持樂觀態度:

-

營收持續成長:預期 2025 年營運將從第一季末到第二季開始逐漸攀升,訂單量預估與 2024 年上半年相當。受惠於印度市場出貨及新產品效益發酵,全年營收有望維持成長。

-

獲利能力改善:隨著高毛利產品(如 DPU)比重提升及營運規模擴大,毛利率與獲利能力預期將持續改善。

-

市場擴張:持續聚焦印度市場,同時拓展其他新興市場與客戶。

-

技術領先:透過持續研發投入,維持在寬頻通訊,特別是光通訊中繼及 G.fast 技術的領先地位。

-

網路基建商機:全球(尤其美國、印度)擴大網路基礎建設(5G、光纖到府)帶來龐大商機。美國 420 億美元的寬頻基礎建設預算提供穩定訂單來源。

-

去中國化趨勢:美國 FCC 限制構成國安疑慮的外國公司參與無線設備認證,有利於康全電訊等台灣廠商在北美市場的拓展。

大環境影響分析

利多因素

-

全球數位轉型加速:帶動對高速、穩定網路連接的需求持續增長。

-

5G 網路建設普及:各國積極推動 5G 部署,刺激相關接取設備與中繼設備需求。

-

光纖網路(FTTH)滲透率提升:各國政府推動光纖基礎建設,帶動 GPON/XGS-PON 等設備需求。

-

印度市場高速成長:印度政府大力推動寬頻建設,市場潛力巨大。

-

歐美網路基建政策支持:美國等國投入大量預算升級網路基礎設施。

-

供應鏈去中國化趨勢:有利於台灣網通廠商爭取歐美訂單。

-

智慧家庭與物聯網發展:帶動家庭網路設備升級需求。

利空因素與挑戰

-

地緣政治風險:國際衝突或貿易爭端可能影響全球經濟及供應鏈穩定。

-

市場競爭激烈:網通產業技術迭代快速,價格競爭壓力可能影響毛利率。

-

原物料價格波動:半導體及其他電子零組件價格波動可能增加生產成本。

-

技術快速變遷風險:需持續投入大量研發資源以跟上技術演進。

-

印度市場執行風險:當地網路鋪設進度、政策變化等可能影響實際出貨狀況。

-

匯率波動風險:外銷比重高,匯率變動可能影響營收及獲利。

機構法人評價

機構法人普遍對康全電訊持正面評價,主要基於以下幾點:

-

營收與獲利顯著回升:肯定公司成功轉虧為盈,2024 年業績成長動能強勁。

-

印度市場潛力:看好印度市場的長期成長潛力,認為是公司未來重要引擎。

-

技術與產品競爭力:認可公司在 DPU 等利基市場的技術優勢及產品多元性。

-

受惠產業趨勢:認為公司將受益於全球 5G、光纖網路建設及數位轉型浪潮。

法人買賣動向也反映此趨勢,2024 年底至 2025 年初,外資及投信多有買超紀錄。然而,法人報告也提醒投資人關注印度市場實際進展、客戶集中度及全球經濟不確定性等風險。

重點整理

-

自有品牌與技術核心:康全電訊以自有品牌「Comtrend」行銷全球,專注寬頻通訊設備研發,特別在 DPU 技術具領先優勢。

-

營運顯著回溫:2024 年營收大幅成長 344%,成功轉虧為盈,2025 年第一季營收持續年增 35%。

-

印度市場為關鍵動能:已成功切入印度電信供應鏈,符合當地製造要求,長期成長潛力巨大。

-

多元產品布局:涵蓋用戶端、家庭網路、中繼設備,並積極開發 AI 機上盒、低軌衛星等新產品。

-

全球布局與風險分散:銷售遍及亞、美、歐,生產基地分散於台、中、印,並拓展多元客戶。

-

受惠產業大趨勢:全球 5G、光纖網路建設及數位轉型提供有利發展環境。

-

財務穩健:獲利能力改善,目前無發債或增資計畫,股利政策回饋股東(需確認最新政策)。

-

風險控管:需關注印度市場執行進度、客戶集中度、市場競爭及總體經濟風險。

參考資料說明

公司官方文件

- 康全電訊股份有限公司官方網站

本研究主要參考公司網站的公司簡介、產品資訊、企業社會責任等內容,以了解公司的基本資訊與發展方向。

- 康全電訊股份有限公司 2022 年上半年財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據(註:為較早期資料)。

- 康全電訊股份有限公司 2024 年第三季財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後純益、每股純益等關鍵數據。

- 康全電訊股份有限公司 2024 年法人說明會簡報

本研究主要參考法說會簡報的公司營運概況、產品結構分析、市場展望及重大計畫。

- 康全電訊股份有限公司 2022 年股東會年報

本研究主要參考股東會年報的公司營運概況、產品結構分析及發展策略。

- 康全電訊股份有限公司簡報資料

本文參考康全電訊股份有限公司提供的簡報資料,以了解公司的產品組合、財務概況、銷售分析等資訊。

研究報告與財經資訊網站

- MoneyDJ 財經知識庫

該網站提供康全電訊的公司簡介、產品資訊、財務數據、營收佔比等,為本文提供重要的參考資料。

- CMoney 理財寶

該網站提供康全電訊的個股資訊、技術分析、法人籌碼、新聞整理等,為本文提供重要的參考資料。

- Yahoo 奇摩股市

該網站提供康全電訊的個股資訊、歷史股價、營收數據、新聞、法人動向等,為本文提供重要的參考資料。

- Goodinfo! 台灣股市資訊網

該網站提供康全電訊的個股資訊、財務報表、股利政策、營收明細等,為本文提供重要的參考資料。

- 財報狗

該網站提供康全電訊的財務報表分析、營收分析、獲利能力指標等,為本文提供重要的參考資料。

- StockFeel 股感

該網站提供康全電訊的個股資訊、財務數據、產業分析等,為本文提供重要的參考資料。

- 鉅亨網 (Cnyes)

該網站提供康全電訊的即時新聞、營收公告、法人報告摘要、公司基本資料等,為本文提供重要的參考資料。

- 經濟日報

該網站提供康全電訊的產業分析、新聞報導、市場動態等,為本文提供重要的參考資料。

- 工商時報

該網站提供康全電訊的產業分析、新聞報導、市場動態等,為本文提供重要的參考資料。

- 聯合新聞網

該網站提供康全電訊的產業分析、新聞報導、市場動態等,為本文提供重要的參考資料。

- 自由時報 (財經版)

該網站提供康全電訊的產業分析、新聞報導、市場動態等,為本文提供重要的參考資料。

- 台灣經濟新報 (TEJ)

該資料庫提供康全電訊的詳細財務數據與產業分析報告。

- 玩股網 (Wantgoo)

該網站提供康全電訊的個股資訊、技術分析、營收數據、新聞整理等,為本文提供重要的參考資料。

- NStock 網站

該網站提供康全電訊的公司簡介與業務說明。

- 數位時代 (BNext)

該媒體曾有關於康全電訊技術與市場的深度報導。

- 理財周刊 (MoneyWeekly)

該媒體曾有關於康全電訊市場布局的報導。

- Winvest 投資與管理

該網站提供康全電訊的營收數據、新聞整理及評論。

主管機關資訊

- 證券櫃檯買賣中心 (TPEx)

該網站提供康全電訊的公開發行資訊、財務報告、重大訊息公告等。

- 台灣證券交易所 (TWSE)

雖然康全為上櫃公司,但證交所網站亦可能包含相關產業或比較資訊。

- 公開資訊觀測站 (MOPS)

提供康全電訊最即時的重大訊息、財務報告、股東會及法說會資訊。

新聞報導

- 各財經媒體關於康全電訊的新聞報導 (2023-2025)

本文參考各財經媒體關於康全電訊的相關報導,以了解公司的最新動態、市場反應及法人看法。

註:本文內容主要依據上述 2023 年底至 2025 年初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。股利政策等資訊建議參考最新公告。