胡連精密(6279):汽車連接器產業的領航者,驅動智慧移動新未來

公司簡介與發展歷程

胡連精密股份有限公司(Hulane Precision Co., Ltd.,股票代號:6279)自 1977 年 6 月 6 日 創立以來,深耕汽車零組件產業逾 45 年。公司初始成立時主要生產電視遊樂器及電動玩具零件,逐步轉型,從早期金屬沖壓端子零件製造起步,擴展至塑膠連接器、車用電子模組等多元產品線,現已躍升為全球第 13 大汽機車用連接器製造商,同時也是台灣第一大車用專業端子製造商。公司以「創新胡連,連接世界」為願景,持續精進技術,拓展全球市場,致力成為車用連接器領域的領導品牌。

胡連的發展歷程可謂台灣汽車工業發展的縮影。早期,公司即與裕隆汽車合作,投入國產化零件生產,奠定深厚的產業基礎。1999 年,胡連策略性進軍中國大陸市場,此舉成為公司發展的關鍵轉捩點。憑藉優異的產品品質與在地化服務,胡連迅速在中國市場取得領先地位,先後獲得比亞迪汽車超過 50% 及長安汽車逾 36% 的供應訂單。2003 年 11 月 26 日,公司股票於台灣證券市場上櫃。2004 年,為滿足市場需求,胡連擴展塑膠連接器業務,進一步完善產品布局。

圖(1)車用高壓連接器(資料來源:胡連公司網站)

2008 年全球金融海嘯爆發,汽車產業遭受重創,胡連卻受惠於中國汽車下鄉政策,營收逆勢成長,成為少數能在全球車市寒冬中脫穎而出的企業。時至今日,胡連產品品項多達 2,000 種端子及 3,000 種護套。為分散產業週期風險,胡連亦積極布局醫療產業,投入拋棄式雷射手術刀生產,展現多元化經營的決心。2021 年 9 月,胡連與全球汽車座椅及電子電氣技術領導企業李爾(Lear Corporation)簽署合資協議,在中國揚州成立汽車零部件貿易合資公司,進一步強化在全球汽車連接器系統的設計與生產能力。

胡連精密股份有限公司沿革

| 時期 | 事件 |

|---|---|

| 1977 – 1991 年 | 創立與初期發展 |

| 1977年:胡連精密成立,專注於金屬沖壓端子零件生產。 | |

| 1990年:公司名稱更改為胡連工業股份有限公司。 | |

| 1992 – 2003 年 | 轉型與上櫃 |

| 1992年:更名為胡連精密股份有限公司。 | |

| 1999年:進軍中國大陸市場。 | |

| 2003年:台灣證券市場上櫃(股票代號:6279)。 | |

| 2004 – 2013 年 | 擴展與整合 |

| 2004年:進入塑膠連接器市場,擴大產品線。 | |

| 2005年:成立南京、越南子公司,拓展國際市場。 | |

| 2013年:與捷運工業股份有限公司合併,提升經營效率。 | |

| 2014 年至今 | 技術升級與全球布局 |

| 2014年:擴大生產能力,增設設備提升產品品質。 | |

| 2021年:與李爾(Lear Corporation)成立合資公司。 | |

| 2020年代:持續投入研發,推出電動車連接器、高頻高速連接器、智能配電盒等新產品。 | |

| 2024年:印尼新廠啟用,擴大東南亞產能。 |

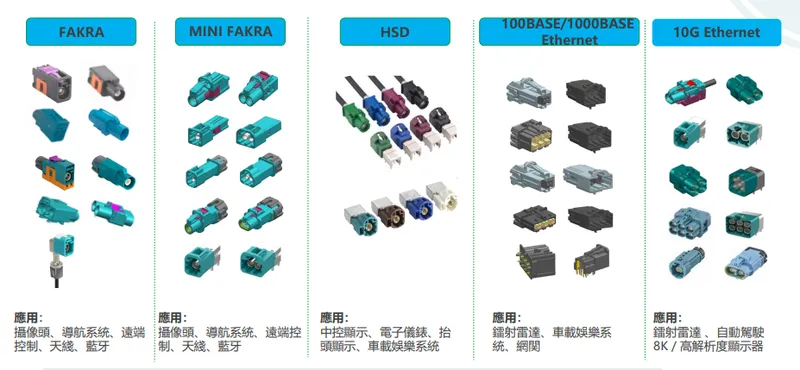

主要業務與產品應用

胡連精密主要從事汽車、機車用端子、塑膠件、模具、電子線組及相關電子零組件的設計、製造與銷售。公司以技術創新為核心驅動力,積極布局新世代車用產品,掌握產業發展脈動。產品應用範圍廣泛,涵蓋傳統燃油車、新能源汽車(NEV)及智慧車載電子系統。

核心產品類別

胡連的產品主要可分為以下幾大類:

-

端子(Terminals):

-

各式電子接插件及接線端子,用於汽車、機車、火星塞、儀表等直流(DC)電源連接。

-

亦包含電源插頭類端子(用於家電、電腦等交流(AC)電源)及電子通訊類端子。

-

-

塑膠件(Plastic Parts):

-

包含各類連接器外殼、護套、防水栓、索環護套等。

-

提供防水型及板端連接器,滿足車用環境的嚴苛要求。

-

-

模具(Molds):

-

專業製造端子壓著機、模具及相關設備。

-

截至 2024 年,擁有 107 組端子模具、351 組塑膠模具及 62 組橡膠模具。

-

-

保險絲盒(Fuse Boxes):

-

用於汽車電路保護,確保行車安全。

-

開發 PCB 保險絲盒等新型態產品。

-

-

線束(Wire Harnesses):

-

提供汽機車及電子產品所需的線束解決方案。

-

包含一般車用線束及特殊應用線束(如美國市場的鏟雪車線束)。

-

-

高階連接器與模組:

-

高頻高速連接器:支援高速數據傳輸,應用於智能駕駛輔助系統(ADAS)、車聯網(V2X)、智能座艙等。

-

高壓連接器:專為新能源車高壓動力系統設計(如 DC/DC 逆變器、車載充電機 OBC、PTC 加熱器、快充接口、電機控制器、高壓電池組等),是台灣唯一能供應 800V 車用高壓連接器的廠商。

-

智能配電盒(PDU)/區域控制器:整合配電與控制功能,提升車輛電子系統集成度,由 Tier 2 供應商朝 Tier 1 模組供應商轉型。

-

圖(2)高壓產品解決方案(資料來源:胡連公司網站)

圖(3)智能化、車用電器盒解決方案(資料來源:胡連公司網站)

圖(4)網路化 – 高頻高速產品解決方案(資料來源:胡連公司網站)

營收結構分析

根據 2024 年第二季財報,胡連的產品營收結構顯示,塑膠件及端子仍為營收主力,反映其在傳統連接器領域的穩固基礎。同時,高附加價值產品的比重逐步提升。

-

塑膠件:營收佔比 41%

-

端子:營收佔比 31%

-

保險絲盒:營收佔比 9%

-

鏟雪車線束:營收佔比 6%

-

板端件:營收佔比 6%

-

汽機車線束:營收佔比 4%

-

高頻產品:營收佔比 3%

高頻高速產品的營收佔比預計將從 2024 年初的 3-4% 提升至年底的 6%,新能源連接器產品營收佔比於 2024 年已達 16%,突顯胡連在新興技術領域的布局逐步發酵,產品結構持續優化。

全球布局與區域營收

胡連的生產基地遍布全球,形成多元化的製造網絡,銷售網絡亦拓展至全球 19 個據點,橫跨亞太、美洲、歐洲及中東地區,實現全球化布局。

生產基地分布

-

台灣:新北市汐止區(總部及生產基地)

-

中國大陸:南京、東莞、嘉興

-

越南:海陽省大安工業區

-

印尼:西爪哇省 Cikarang 工業區(2024 年 10 月啟用)

-

歐洲:義大利(銷售與技術服務據點)

區域營收分布

2024 年第二季區域營收分布顯示,中國市場為最主要的營收來源,歐美市場則呈現快速成長態勢。

-

中國市場:貢獻 76% 營收 (2024 Q3 提升至 79.7%),是公司營運的基石。

-

歐美市場:合計貢獻 12% 營收 (2024 Q3 歐 2.3%, 美 2.5%),成長動能強勁,預期 2024 年歐洲營收成長 50%-100%。

-

台灣市場:佔比 6% (2024 Q3 約 4.9%)。

-

亞太地區市場(不含中、台):佔比 6% (2024 Q3 越南 2.2%, 印尼 2.7%, 其他 5.8%)。

客戶結構與市場分析

胡連以 OEM(原始設備製造商) 模式為主,專注於代工生產,主要客戶為中國自主品牌汽車廠及部分國際 Tier 1 供應商。

主要客戶群體

胡連的核心客戶群為中國自主品牌汽車廠,2024 年下半年營收佔比如下:

-

吉利汽車 (Geely):佔比 11.4%

-

比亞迪 (BYD):佔比 9.6%

-

長安汽車 (Changan):佔比 6.2%

-

奇瑞汽車 (Chery):佔比 3.4%

-

上汽通用五菱 (SGMW):佔比 2.2%

-

其他重要客戶包括:長城汽車 [Great Wall)、特斯拉(Tesla,佔比約 8%+)、蔚來汽車 (NIO] 等新能源車品牌。

歐洲市場客戶包括比雅久 [Piaggio)、麥格納(Magna)、馬瑞利 (Marelli] 及斯泰蘭蒂斯 (Stellantis) 等。美國市場則供應鏟雪車線束及 PCB 保險絲盒。印度市場與 Hero、Bajaj 等當地品牌合作。

市場定位與策略

胡連產品多供應給車廠的線束或模組廠(Tier 2),再交付給汽車製造商。近年積極透過技術升級(如 PCB 保險絲盒、區域控制器)朝 Tier 1 模組供應商轉型。公司受益於中國汽車國產化趨勢及關稅政策,與自主品牌車廠合作關係緊密。

技術創新與競爭優勢

胡連以技術創新為核心競爭力,持續投入研發,掌握產業關鍵技術。

技術特色與專利

-

高頻高速連接器技術:台灣唯一在地供應商,具備優異信號完整性,獲歐洲 Tier 1 大廠訂單。

-

高壓連接器技術:台灣唯一提供 800V 車用高壓連接器廠商,滿足新能源車高功率需求。

-

模具與製程能力:擁有豐富模具資源,確保產品多樣性與品質穩定。

-

專利佈局:累計取得 214 件專利,另有 23 件申請中,涵蓋連接器、模具等多項技術。

-

防水與耐用設計:產品符合車規等級的防水、防塵及耐候要求。

核心競爭優勢

-

技術領先:在高頻高速、高壓連接器領域具備領先地位。

-

產品多元:提供從端子、塑膠件到高階模組的完整解決方案。

-

客戶穩固:與中國自主品牌及國際大廠建立長期合作關係。

-

全球布局:生產基地多元化,分散風險,提升供應鏈彈性。

-

成本控制:透過製程優化與供應鏈管理,有效應對原料價格波動。

-

市場反應:快速回應新能源車及智慧車載電子市場需求。

競爭態勢

胡連在全球汽車連接器市場的主要競爭對手包含:

-

國內廠商:信昇、信盛、威力盛、建通、健和興、健暉、紅星等。

-

國際品牌:安波福 [Aptiv)、泰科電子(TE Connectivity)、莫仕 (Molex]、安費諾 [Amphenol)、矢崎(Yazaki)、住友電裝 (Sumitomo Electric]、韓國 KET、日本 JAM、法國 FCI 等。

市場競爭激烈,尤其在新能源車領域,國內外廠商均積極布局。胡連憑藉技術、成本及在地化服務優勢,在台灣及中國市場保持領先。

生產基地與產能規劃

胡連擁有全球化的生產網絡,並持續擴充產能以應對市場需求。

產能分配與佔比

-

中國大陸(南京、東莞):合計佔總產能約 58%,是核心生產基地。

-

越南:產能佔比約 10% 以上,支援東南亞市場。

-

印尼:2024 年 10 月啟用,預計 2025 年滿產後可增加總產能約 20%。

-

台灣汐止:負責高階產品研發與部分製造。

擴廠計畫

-

印尼新廠:持續提升產能,目標 2025 年產能翻倍。

-

東莞新廠擴建:計畫 2025 年底啟動,預計 2026 年中完工,將大幅提升高頻高速及高壓連接器產能(9-10 倍),塑件產能增加 40%,端子產能增加 15-16%。

-

嘉興工廠:強化長三角地區製造與服務。

-

技術與設備升級:持續投入自動化與智能製造。

生產效率與成本

公司持續推動製程自動化與精益生產,提升生產效率與良率。生產成本受原物料(主要為銅材)價格波動影響,2024 年銅價上漲對毛利率造成短期壓力,但隨價格回落及產品組合優化,毛利率預期回升。

近期營運與財務表現

胡連近年營運表現強勁,營收與獲利能力穩健成長。

營收表現

-

2024 年前三季:營收達 78.2 億 元新台幣,年增 17.95%。

-

2024 年第三季:單季營收 21.43 億 元,季增 7.6%,年增 14%。

-

2024 年 11 月:單月營收 9.52 億 元,創歷史新高。

-

2024 全年:法人預估營收約 87.99 億 元,年增 20.03%。

-

2025 年 2 月:營收 7.51 億 元,年增 37.77%。

-

2025 年 Q1:營收年增逾 20%,創同期新高。

-

2025 全年:法人預估營收挑戰 100 億 元大關,年增約 15%-16.7%。

獲利能力

-

毛利率:長期維持在 30% 以上,2024 年因銅價影響略降至約 31.9%,但預期隨銅價回落及產品組合優化,目標回升至 34.5%。

-

每股盈餘 (EPS):

-

2023 年:9.24 元 (財報實際) / 8.12 元 (部分報導)

-

2024 年前三季:9.12 元

-

2024 全年:EPS 12.79 元 (財報實際),創歷史新高 (年增 42.24%)。法人預估區間 12.16 – 12.79 元。

-

2025 年:法人預估 EPS 約 14.04 元 (FactSet 中位數 14.06 元)。

-

2026 年:法人預估 EPS 約 15.88 元 (FactSet 中位數 16.69 元)。

-

-

股東權益報酬率 (ROE):預估 2024 年約 19.74%,2025 年約 19.84%。

財務結構

-

資產負債結構:截至 2024 年第二季底,資產總額 128.1 億 元,負債總額 64.3 億 元,權益總額 63.8 億 元,負債比率維持在 50% 左右的健康水平。流動比率與速動比率良好。

-

現金流量:營運現金流穩定,現金及約當現金 12.8 億 元(截至 2024 Q2),支持營運與投資需求。

-

資本支出:持續投入設備更新與產能擴充,2024 年資本支出約 11 億 元,2025 年預計提高至 17 億 元。

近期重大事件分析

-

新產品發布 (2025 年初):推出多款應用於新能源車與智慧車載系統的新產品,如開關控制模組、高壓配電盒等。

-

歐洲 Tier 1 廠大單 (2024 年 11 月):獲得歐洲 Tier 1 廠六年期控制器訂單,預計 2025 年第二季擴大出貨,年營收貢獻約 6,000 萬 元,象徵技術獲國際認可並降低對中國市場依賴。

-

印尼新廠啟用 (2024 年 10 月):擴大東南亞產能,配合客戶海外布局。

-

營收創新高 (2024 年 11 月):單月營收達 9.52 億 元。

-

可轉債贖回 (2025 年 3 月):公告行使國內第一次無擔保轉換公司債(胡連一,62791)贖回權,於 2025 年 4 月 21 日終止櫃檯買賣。該債券於 2023 年發行,上限 15 億元。

-

盈餘轉增資:112 年度(2023 年)盈餘轉增資,發行新股 2,491,403 股。

-

中國市場刺激政策 (2025 年 Q1):受惠於中國汽車銷售刺激政策,第一季營收創同期新高。

-

潛在關稅影響 (2025 年 3-4 月):市場關注美國可能對進口汽車課徵關稅,分析師認為胡連銷美產品影響有限,且銷售市場多元,可望受惠轉單效應。

-

比亞迪高成長 (2025 年 3 月):主要客戶比亞迪預期 2025 年銷量大幅成長,胡連等供應鏈夥伴有望受惠。

未來發展策略與展望

展望 2025 年及未來,胡連的發展策略將聚焦於市場多元化、技術升級及產能擴充。

市場策略

-

市場多元化:降低對中國市場的依存度(目標降至 70% 以下),積極拓展歐美及東南亞市場。

-

歐洲:預期營收翻倍成長,深化與比雅久、Marelli、Stellantis 及 Lear 等合作。

-

美國:鏟雪車線束及 PCB 保險絲盒業務帶動營收成長 50% 以上。

-

東南亞:印尼、越南產能支持當地市場及客戶海外需求。

-

印度:開拓 Hero、Bajaj 等當地品牌合作。

-

-

深化客戶關係:鞏固與比亞迪、吉利、長安等中國自主品牌關係,提升滲透率。

-

策略聯盟:考慮與國際 Tier 1 線組廠合作或進行併購,擴大客戶基礎與產品導入機會(目標 2030 年營收達 10 億美元)。

技術與產品策略

-

技術升級:持續投入高頻高速連接器、智能配電盒 (PDU)、高壓連接器、區域控制器等高附加價值產品開發。

-

產品結構優化:提升高毛利產品(高頻高速、高壓)營收佔比,目標從 3-6% 持續提升。

-

新應用領域:布局無人配送車、智能座艙系統等新興應用。

-

品牌發展:計畫於 2025 年 4 月發表全新品牌,拓展一條龍服務。

營運展望

-

營收目標:2025 年營收挑戰 100 億 元新台幣,預期維持 15% 左右年增長。

-

獲利預期:毛利率目標 34.5%,EPS 持續成長。

-

產能支持:印尼廠、東莞廠擴建提供充足產能,支持未來成長。

-

法人評價:多數法人看好胡連中長期發展,FactSet 調查目標價約 215.5 元 (2025/02)。

胡連憑藉技術優勢、全球布局及穩健的客戶關係,在汽車電動化與智能化的浪潮中佔據有利位置。透過持續的市場拓展與技術創新,公司正穩步邁向全球車用連接器領導廠商的目標。

重點整理

-

產業地位:全球第 13 大、台灣第 1 大汽機車用連接器製造商。

-

核心產品:端子、塑膠件、模具、保險絲盒、線束,並拓展至高頻高速、高壓連接器及智能模組。

-

技術優勢:台灣唯一具備 800V 高壓及高頻高速車用連接器技術廠商,專利佈局完整。

-

市場布局:中國市場為主 (約 76-80%),積極拓展歐美、東南亞及印度市場,降低單一市場依賴。

-

客戶結構:主要客戶為中國自主品牌 (比亞迪、吉利、長安等) 及國際 Tier 1 廠。

-

財務表現:營收、獲利穩健成長,毛利率維持 30% 以上,EPS 屢創新高,財務結構健康。

-

未來展望:受惠新能源車及智慧車載趨勢,產能擴充與新市場拓展帶動,2025 年營收挑戰百億,法人普遍看好。

-

成長動能:中國市場持續成長、歐美訂單增加、高附加價值產品比重提升、新產能開出。

參考資料說明

公司官方文件

-

胡連精密股份有限公司 2024 年第三季財務報告

-

胡連精密股份有限公司 2024 年法人說明會簡報(2024.12.27)

-

胡連精密股份有限公司企業社會責任報告書

-

胡連精密股份有限公司公司網站及投資人關係專區資料

研究報告

-

優分析產業數據中心研究報告(2024.12)

-

FactSet 調查報告(2025.01, 2025.02)

-

元大投顧產業分析報告(2024.12)

-

富邦證券產業研究報告(2024.12)

-

凱基證券投資分析報告(2025.01)

-

永豐金證券法人焦點報告(日期不明,引用於 2025.03-04 新聞)

-

IntelligentData 投資分析報告 (2025.03, 2025.04)

新聞報導

-

鉅亨網財經新聞(2024.12.27, 2025.03.06, 2025.03.29)

-

經濟日報財經新聞(2024.12.26, 2024.12.18, 2024.12.08, 2024.12.05, 2024.12.04, 2024.11.18 等多篇 2022-2024 報導)

-

工商時報財經新聞(2024.12.25, 2024.11.18, 2024.09.13, 2024.08.14 等)

-

MoneyDJ 理財網新聞(2024.12.19, 2023.03.24)

-

時報資訊財經新聞(2024.12.09)

-

中央社財經新聞(2024.12.08)

-

聯合新聞網/經濟日報(2024.12.05, 2025.01.02, 2025.01.24, 2025.01.25, 2025.03.12, 2025.03.29)

-

Yahoo! 股市新聞(2024.12.04, 2025.02.05, 2025.02.08, 2025.03.17, 2025.03.26, 2025.04.16, 2025.04.21)

-

LINE TODAY 財經新聞(2024.11.18, 2025.03.12)

-

CMoney 新聞(2025.02.03, 2025.02.04, 2025.03.07, 2025.04.21)

-

Vocus 方格子文章 (日期不明)

-

PressPlay 文章 (日期不明)

-

Winvest 投資分析 (2025.04)

註:本文內容主要依據 2024 年第三、四季及 2025 年第一、二季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。部分 EPS 數據因報導來源與財報實際數字可能略有差異,已盡可能標註或採用最新官方數字。