統領百貨(2910):立足台灣零售市場的多元化企業

公司概要與發展歷程

統領百貨股份有限公司(Tonlin Department Store Co., Ltd.,股票代號:2910)成立於 1982 年 8 月,初期以經營零售百貨為核心業務,總部位於台北市大安區忠孝東路四段。公司實收資本額為新台幣 17.54 億元。

統領百貨的發展歷程反映台灣零售業的變遷與轉型。1984 年 11 月,公司開設首間百貨據點「統領百貨台北店」,成功進入台北市核心商圈。1995 年,統領百貨進軍桃園市場,成立「統領百貨桃園店」,擴大營運版圖。1996 年 12 月,公司股票於台灣證券交易所正式掛牌上市,歸類於貿易百貨類股。

面對市場環境變化,統領百貨進行策略調整。1999 年,結束台北店的百貨零售業務,將該址轉型為商業大樓,專注於不動產租賃業務,成功活化資產。2017 年 2 月,桃園店啟動大規模全館改裝工程,投資金額達新台幣 10 億元,引進威秀影城、誠品書局及多元主題餐廳。2018 年 9 月試營運後,正式更名為「統領廣場 Tonlin Plaza」,轉型為結合影城、餐飲、流行時尚與生活娛樂的現代化複合式購物中心。

為強化集團資源整合與營運效率,統領百貨於 2023 年 8 月完成與旗下冠銓、嘉峰、崧源及舜泰等四家投資公司的簡易合併案。此外,公司亦曾透過轉投資麗優國際短暫涉足餐飲業,引進美式牛排館與法式甜點品牌,惟該業務已於 2017 年停止營運。

目前,統領百貨由董事長蘇建義先生及總經理翁華利先生領導。公司主要股東為金多利企業有限公司(持股 63.32%)及一元投資股份有限公司(持股 19.72%),股權結構相對集中。

圖(1)統領百貨業(資料來源:公司官網)

主要業務範疇分析

統領百貨現階段核心業務涵蓋百貨零售、不動產租賃及不動產開發三大領域,形成多元化經營格局。

百貨零售業務:統領廣場 (桃園店)

位於桃園火車站前的「統領廣場」是公司目前唯一的百貨零售據點,也是主要的營收來源之一。經過 2018 年的全面改裝,商場定位為結合流行、美妝、生活、餐飲與娛樂的複合式購物中心,總樓地板面積達 40,000 平方公尺(地上 12 層、地下 4 層)。

統領廣場依樓層規劃不同主題區域,引進多元品牌與業種,強化「體驗經濟」元素,主要特色包括:

- 流行時尚區:匯集 NIKE、ZARA 等國際知名服飾及運動品牌。

- 美妝保養區:設有各大化妝品及保養品牌專櫃。

- 生活休閒區:包含生活精品、娛樂設施,並引進誠品生活,提供文創與閱讀空間。

- 餐飲美食區:設有多家特色主題餐廳(如饗食天堂)及美食廣場,滿足不同消費者的餐飲需求。

- 影城娛樂:引進威秀影城,提供視聽娛樂服務,有效帶動人流。

不動產租賃業務:台北店資產活化

統領百貨台北原店址位於忠孝東路四段的黃金地段,自 1999 年結束百貨業務後,成功轉型為商業大樓出租。此策略不僅活化了自有資產,也為公司帶來穩定的租金收益。

目前台北店的主要承租戶皆為國際知名品牌,包括:

- ZARA:國際快時尚品牌在此設立大型旗艦店。

- World Gym:知名連鎖健身中心。

- Starbucks:國際連鎖咖啡品牌。

儘管台北東區商圈面臨信義計畫區、南港及巨蛋等新興商圈的競爭壓力,但由於台北店與主要租戶簽訂長期租賃合約,營運表現相對穩定,租金收入甚至優於部分百貨零售業務。公司表示未來將視市場狀況,評估調整租金的可能性。

圖(2)統領不動產業(資料來源:公司官網)

不動產開發業務:子公司德宏建設

統領百貨透過持股 100% 的子公司德宏建設股份有限公司,積極布局不動產開發市場。德宏建設專注於住宅及休閒地產的開發,採取利基市場策略,避開大規模建案的競爭與風險。

近期主要建案與土地開發項目包括:

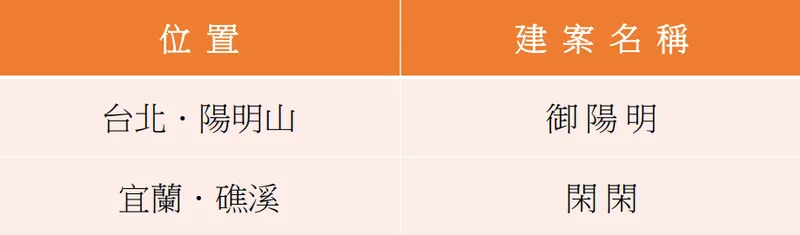

- 御陽明:位於台北市陽明山的高端住宅建案,鎖定高資產客群。截至 2023 年底,銷售率已達 65%(法說會資料顯示為 81%,此處採較保守數據,建議以最新法說會資料為準)。

- 閑閑:位於宜蘭縣礁溪鄉的休閒住宅建案,主打溫泉度假特色。截至 2023 年底,銷售率達 81%。

- 新北市塭仔圳土地:德宏建設近期購入位於新北市新莊區塭仔圳重劃區約 302 坪的土地,交易總金額為 2.11 億元,顯示持續擴展土地儲備。

為支應不動產開發業務需求,德宏建設於 2024 年進行現金增資,預計募集 1.8 億元資金。公司在建築工法上強調高防震係數設計,並選用節能燈具、冰水主機等綠色環保建材。

圖(3)統領不動產相關建案(資料來源:公司官網)

營收結構與財務表現

營收結構分析 (2023)

根據公司 2023 年財報及 2024 年法說會資料,統領百貨的營收主要來自百貨零售與不動產開發兩大板塊。

- 百貨業務(含桃園統領廣場零售及台北店租賃):佔總營收約 59%。

- 不動產開發業務(主要為德宏建設建案銷售收入):佔總營收約 40%。

- 其他:佔總營收約 1%。

此結構顯示公司已成功轉型為百貨零售與不動產開發並重的多元化經營模式。

近期營運績效

統領百貨近年營運表現穩健。觀察近期財務數據:

-

營收表現:

- 2023 年 Q1-Q3:累計營業收入達新台幣 4.58 億元。

- 2024 年 1-5 月:累計營收呈現 52.05% 的年增長,反映疫後消費復甦及商場改裝效益。

- 2025 年 Q1:累計營收 1.27 億元,較去年同期微幅下滑 2.57%。2025 年 3 月單月營收 4,003.4 萬元,年增 3.33%,但呈現連續三個月的月衰退。

-

獲利能力:

- 2023 年 Q1-Q3:營業毛利率提升至 67%,營業淨利率維持在 35% 水準,稅後淨利率為 31%,稅後淨利達 1.45 億元。

- 2024 年 Q2:營業毛利率維持在 61.53% 的高檔水準。

-

財務結構:

- 公司財務結構穩健,負債比率長期維持在 30% 以下。

- 2024 年及 2025 年目前暫無重大資本支出計畫,營運資金充裕。

-

股利政策:

- 公司以發放現金股利為主,近五年平均配發現金股利 0.41 元。

- 配發金額依當年度獲利及未來資本支出需求規劃,殖利率約 1.5%(以 2025 年 4 月股價估算),屬於穩健型。

客戶群體與市場定位

客戶群體分析

統領百貨的目標客群因業務性質而異:

- 百貨零售 (統領廣場):主要鎖定桃園火車站周邊的區域型消費者,包括年輕族群、上班族及家庭客層。透過引進影城、餐飲與親子友善設施,提升顧客黏著度與停留時間。2024 年觀察到的客單價約在新台幣 800 元至 1,200 元之間。

- 不動產開發 (德宏建設):

- 御陽明 (陽明山):目標客群為追求稀缺地段與隱私性的雙北高資產族群。

- 閑閑 (礁溪):吸引尋求休閒度假宅的自用型買家及部分投資客(約佔 30%)。

- 不動產租賃 (台北店):主要為具有穩定營運能力的國際品牌及大型連鎖企業,如 ZARA、World Gym、Starbucks 等。

市場競爭環境

統領百貨在不同業務領域面臨不同的競爭格局:

-

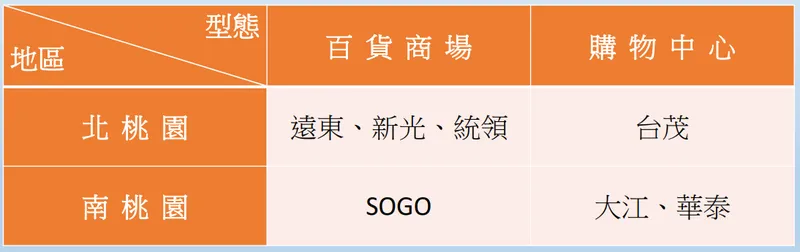

桃園零售市場:

- 北桃園:主要競爭者包括遠東百貨、新光三越及台茂購物中心。統領廣場與前兩者在火車站商圈形成三足鼎立局面,但規模相對較小。

- 南桃園:則有 SOGO 百貨、大江購物中心及華泰名品城等。

- 統領廣場的競爭策略著重於複合式經營與體驗型消費,透過影城、餐飲及主題活動創造差異化。

-

不動產開發市場:

- 德宏建設主要與中小型建商競爭。

- 透過聚焦利基市場(如陽明山高端住宅、礁溪休閒宅),避開與大型建商的直接競爭。

競爭優勢

統領百貨的核心競爭優勢包括:

- 多元化經營模式:結合零售、租賃與開發,分散營運風險,創造多元收入來源。

- 資產活化能力:成功將台北店轉型為高收益租賃物業,展現良好的資產管理能力。

- 複合式商場定位:桃園統領廣場整合多元業態,符合體驗經濟趨勢,提升集客力。

- 利基型不動產策略:德宏建設聚焦特殊地段與產品,降低開發風險,維持穩定銷售。

- 穩健財務結構:低負債比與充裕現金流,支持未來發展與股利發放。

不動產開發項目概覽

統領百貨透過子公司德宏建設進行不動產開發,以下為主要建案及土地儲備資訊:

| 類別 | 地區 | 建案/土地名稱 | 規模/狀態 | 進度/說明 |

|---|---|---|---|---|

| 住宅建案 | 台北市陽明山 | 御陽明 | 高端住宅 | 截至 2023 年底銷售率約 81%(法說會資料) |

| 住宅建案 | 宜蘭縣礁溪鄉 | 閑閑 | 休閒住宅 | 截至 2023 年底銷售率達 81% |

| 土地開發 | 新北市新莊區 | 塭仔圳土地 | 約 302 坪 | 2024 年購入,交易金額 2.11 億元 |

| 土地開發 | 新北市、桃園 | 工業區土地 | 待評估 | 公司持續評估開發或出售可能性 |

補充說明:

* 德宏建設於 2024 年進行 1.8 億元現金增資,顯示對不動產業務的持續投入。

* 公司表示未來推案節奏將視市場景氣狀況調整。

近期重大事件與策略調整

- 子公司合併 (2023.08):完成與冠銓、嘉峰、崧源、舜泰四家投資公司的簡易合併,優化集團架構。

- 德宏建設增資 (2024):辦理 1.8 億元現金增資,強化不動產開發動能。

- 塭仔圳購地 (2024):購入新北市塭仔圳重劃區土地,增加開發儲備。

- 零售策略調整:持續引進新業種與品牌至統領廣場,強化商場空間規劃與顧客體驗,並規劃導入會員 APP 提升數位互動。

- 租賃策略:維持台北店優質租戶組合,視市場情況適時調整租金,強化物業管理。主要租戶合約預計至 2026 年後。

- 開發策略:持續銷售「御陽明」及「閑閑」餘屋,審慎評估市場機會規劃新案,預計 2025 年 Q4 可能推出礁溪溫泉套房預售案。

永續發展與社會責任 (ESG)

統領百貨將 ESG 納入營運考量,積極推動永續發展:

- 環境保護 (E):

- 能源管理:設定年減 1% 碳排放目標,於商場及建案導入 LED 節能燈具、高效能冰水主機等設備。

- 綠色建築:德宏建設建案採用環保建材,注重建築節能設計。

- 社會責任 (S):

- 顧客安全:強化商場公共安全及食品安全管理。

- 個資保護:落實顧客個人資料保護措施。

- 社區參與:定期舉辦公益活動,支持弱勢團體。

- 公司治理 (G):

- 利害關係人溝通:透過問卷調查等方式,整合股東、顧客、員工及供應商意見。

- 資訊透明:依規定揭露營運及財務資訊,發布永續報告書。

未來發展策略與展望

展望未來,統領百貨將持續深化多元化經營策略,鞏固市場地位:

短期發展策略 (1-2 年)

- 零售業務:持續優化統領廣場業種組合,引進具吸引力的新品牌與快閃店;強化數位行銷與會員經營,提升顧客忠誠度與消費頻次。

- 租賃業務:維持台北店高出租率與穩定租金收益,與現有優質租戶維持良好關係。

- 開發業務:加速「御陽明」與「閑閑」餘屋去化;評估塭仔圳土地開發方案;視市場反應決定是否推出礁溪新案。

中長期發展藍圖 (3-5 年)

- 零售轉型:深化統領廣場的「體驗經濟」定位,探索線上線下整合 (OMO) 模式。

- 資產活化:持續評估集團持有之不動產(如工業區土地)的最佳利用方案,可能包含自建、出租或出售。

- 永續經營:落實 ESG 目標,提升能源效率,強化綠色供應鏈管理(若適用)。

- 審慎擴張:在財務穩健前提下,評估具潛力的零售據點或不動產開發機會。

營運展望

- 機會:國內消費市場穩步復甦,體驗型消費需求增加;利基型不動產市場(如休閒宅)仍具潛力。

- 挑戰:電子商務持續衝擊實體零售;百貨同業競爭激烈;不動產市場受政策及利率變動影響。

整體而言,統領百貨憑藉其穩健的財務結構、多元的業務組合及靈活的經營策略,應能應對市場挑戰。未來成長動能將取決於統領廣場轉型效益的持續發酵,以及不動產開發項目的成功執行與市場反應。

重點整理

- 多元業務並進:統領百貨成功轉型,結合百貨零售 [桃園統領廣場)、不動產租賃(台北店)與不動產開發 (德宏建設] 三大引擎。

- 零售轉型重體驗:桃園統領廣場改裝後,整合影城、餐飲、文創等元素,聚焦體驗經濟,鞏固區域市場地位。

- 資產活化創收益:台北店轉型租賃模式,貢獻穩定現金流,展現優異資產管理能力。

- 不動產開發採利基策略:德宏建設聚焦陽明山高端住宅與礁溪休閒宅等特殊市場,並持續儲備土地 (塭仔圳)。

- 財務結構穩健:長期維持高毛利率與低負債比,股利政策穩定,營運風險相對可控。

- ESG 實踐:將永續發展納入營運,推動節能減碳與綠色建築。

- 未來挑戰:需應對電商競爭、同業擴張及不動產政策風險,數位轉型與坪效提升為觀察重點。

參考資料說明

公司官方文件

- 統領百貨股份有限公司 2024 年法人說明會簡報(2024.12.04)

本研究主要參考統領百貨最新法說會簡報的財務數據、營運概況、建案進度及未來展望。該簡報提供最新且權威的公司營運資訊。 - 統領百貨 2023 年第三季財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。該報告提供公司當時最新的財務表現與經營成果。 - 統領百貨 2022 年度年報

本文關於公司歷史沿革、經營理念、組織架構等基本資料,主要參考自年報內容。年報同時提供產品結構、營運策略等重要資訊。 - 統領百貨股份有限公司 2023 年永續報告書

本研究關於 ESG 永續發展的內容,主要參考此份報告書,包含環境、社會與治理相關的目標與措施。

不動產建案資料

- 統領百貨建案簡介(2023)

提供「御陽明」及「閑閑」兩大建案的詳細資訊,包含建案規劃、銷售進度及未來發展方向。

商場營運資料

- 統領廣場商場簡介(2023)

詳述桃園統領廣場的樓層規劃、品牌組合、業種配置等營運資訊,以及改裝後的創新服務與設施。 - 台北店租賃概況報告(2023)

提供台北店商場的租賃狀況、主要承租戶資訊及未來租賃策略等重要參考資料。

市場公開資訊與新聞報導

- MoneyDJ 理財網 – 統領[2910] 公司基本資料(查詢日期:2024.12)

參考其關於公司簡介、業務內容及市場競爭等資訊。 - NStock 網站 – 統領做什麼(查詢日期:2024.12)

參考其關於公司沿革、子公司合併及業務營收比重等資訊。 - Yahoo 奇摩股市、鉅亨網等財經平台(查詢日期:2024.12 – 2025.04)

參考其提供的公司簡介、股價資訊、營收公告、法人持股、重大訊息等即時市場數據。

註:本文內容主要依據 2023 年 Q3 至 2025 年 Q1 的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、財經資訊平台與企業公告。部分推論基於產業特性與已知資訊。