邦特生技(4107):新廠產能爆發與高階醫材轉型,啟動獲利新引擎

公司概要與發展歷程

邦特生物科技股份有限公司(Bioteq Medical Corporation,股票代號:4107)成立於 1991 年 11 月,總部位於宜蘭龍德工業區。作為台灣醫療器材產業的先行者,邦特是國內首家取得 CE MARK(歐盟認證)、GMP(優良製造規範)及美國 FDA 510[k] 認證的專業製造廠,並通過美國 FDA 實地查廠,奠定其在國際市場的品質信譽。

公司初期以「班拓生物科技」為名,後更名為邦特生技。2002 年 1 月登錄興櫃,同年 3 月順利轉為上櫃公司。邦特以自有品牌「BIOTEQ」行銷全球,產品銷售網絡遍及美洲、歐洲、亞洲及非洲超過 50 個國家。現任董事長李明忠與總經理林進隆帶領經營團隊,持續推動公司從傳統耗材製造商轉型為高階醫材與 CDMO(委託開發暨製造服務)供應商。

邦特的核心技術涵蓋高分子押出、精密射出、高頻焊鎔與特殊塑型工藝。公司早期深耕血液透析迴路管市場,隨後成功拓展至技術門檻更高的體內導管(TPU)、藥用軟袋及血管內治療耗材。外銷比重逐年攀升,至 2023 年已達 70% 水準,展現強大的國際競爭力。

核心業務與產品系統

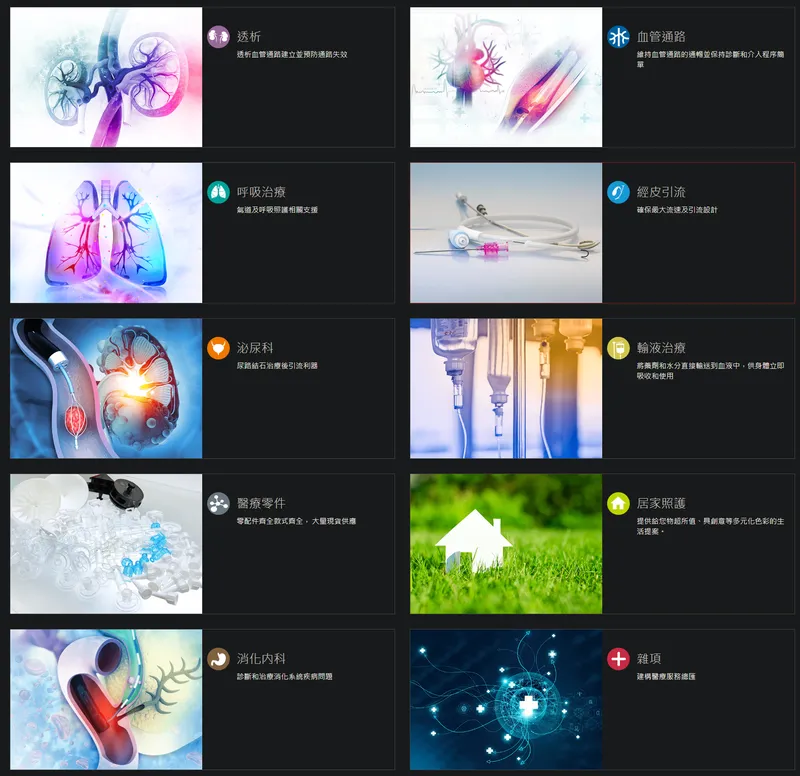

圖(1)產品介紹(資料來源:邦特官網)

邦特生技的產品線佈局完整,主要涵蓋血液透析、介入治療、泌尿科及外科引流等四大領域,核心產品包括:

體內導管(TPU Catheter)

此為邦特目前毛利率最高(約 72%)且成長最快的產品線。主要應用於體內器官引流、結石治療及血管病變診療,產品包含雙 J 型輸尿管引流導管、經皮腎造瘻引流導管及豬尾巴導管等。由於技術門檻高,競爭者較少,是公司獲利的主要驅動力。

血液迴路管(Blood Tubing Set)

用於血液透析治療,將病患血液引出體外過濾後輸回。邦特在此領域擁有台灣市佔率第一的地位(約 35-40%)。雖然毛利率相對較低(約 24%),但需求穩定,為公司提供穩健的現金流。

藥用軟袋(Medical Grade Bag)

邦特為全球前三大藥用軟袋供應商。相較於傳統玻璃瓶,非 PVC 軟袋具備輕便、耐壓及環保優勢。該產品線產能長期滿載,隨著新廠產能開出,預計將進入新一輪成長週期。

其他高階耗材

包括用於建立透析通路的穿刺針、用於血管攝影與診斷的血管導管,以及各類外科引流管。此外,公司亦銷售醫療器材所需的關鍵零組件,並積極提升自製率以優化成本。

營收結構與市場分析

產品營收結構

根據 2024 年第三季財報數據,邦特的產品組合持續優化,高毛利的 TPU 導管已超越血液迴路管,成為最大營收來源:

從結構可見,高毛利產品(TPU 導管、血管導管、外科管類)合計佔比已超過 45%,顯示公司擺脫價格競爭激烈的低階耗材市場,轉向高附加價值領域的策略成效顯著。

全球區域佈局

邦特採取全球化佈局策略,分散單一市場風險。2024 年上半年的區域營收分佈如下:

亞洲市場(不含台灣)佔比最高,其中中國市場因採取價格競爭策略,營收佔比降至約 9-12%。美洲市場受惠於美國健保政策變革及新客戶開發,成長動能強勁。歐洲市場雖然佔比 13%,但在 TPU 導管等高階產品的滲透率頗高,部分國家市佔率甚至超過 30%。

生產基地與供應鏈策略

邦特透過台灣與菲律賓的雙生產基地策略,達成成本控制與技術升級的雙重目標。

台灣宜蘭廠區:高階技術核心

-

龍德廠:既有主力廠區,擁有 10 萬級無塵室。目前負責約 90% 的 TPU 導管生產。隨著設備折舊完畢,該廠區維持穩定的獲利貢獻。

-

宜科旗艦廠(新廠):位於宜蘭科學園區,投資金額超過 15 億元,產能規模為舊廠的三倍。

-

定位:高毛利產品核心基地與 CDMO 業務中心。

-

特色:導入工業 4.0 智慧化與自動化生產系統,符合 GMP、FDA、ISO 13485 標準。

-

進度:2024 年完工並取得 QMS 認證,2025 年進入產品驗證與小量生產,預計 2026 年起產能顯著貢獻,第一期產值目標達 50 億元。

-

菲律賓 BMPI 廠:成本優勢與關稅避險

位於菲律賓的 BMPI 子公司,主要生產勞力密集度較高的血液迴路管。此佈局不僅利用當地較低的人力成本優勢,供應東協市場,更成為應對中美貿易戰及美國關稅政策的重要備援基地。目前產能利用率仍有提升空間,具備承接轉單的潛力。

競爭優勢與產業地位

技術與認證護城河

邦特擁有完整的國際認證體系(CE、FDA、GMP),這在醫療器材產業構成了極高的進入門檻。特別是在侵入式導管領域,產品需經過嚴格的生物相容性測試與臨床驗證,競爭者難以在短期內複製。

策略聯盟與通路優勢

公司與全球最大洗腎集團 Fresenius Medical Care (FMC) 建立長期策略聯盟,由 FMC 在台灣、日本及韓國代理銷售邦特產品。這不僅確保了穩定的出貨量,也提升了 BIOTEQ 品牌的國際能見度。

垂直整合能力

邦特具備從模具設計、精密加工到成品組裝的垂直整合能力。這使得公司在開發新產品時能快速反應市場需求,同時透過自製關鍵零組件(自製率提升中),有效控制成本並維持 40% 以上的高毛利率。

營運表現與財務分析

營收與獲利趨勢

邦特近年營運表現穩健,每股盈餘(EPS)長期維持在 6 至 7 元水準。2024 年受惠於高階產品比重提升,全年合併獲利約 5.28 億元,EPS 達 7.62 元,創下近年佳績。

-

2025 年展望:公司設定營收成長 10% 的目標。前 4 個月累計營收年增約 5%,其中 TPU 導管成長 27%、關鍵零組件成長 76%,顯示高階產品需求強勁。

-

毛利率表現:儘管新廠折舊費用(宜科廠每月約 3,754 萬元)對毛利率造成短期壓力,但透過產品組合優化,公司仍力拼維持 43% 左右的毛利率水準。

財務體質

公司財務結構健全,負債比率低。2015 年曾辦理現金減資 20% 退還股東股款,顯示公司現金流充裕。面對新廠龐大的資本支出,公司主要透過自有資金與營運現金流支應,未有大規模舉債或增資計畫,股本膨脹風險低。

近期重大事件與未來展望

宜科新廠:2026 年爆發的關鍵

根據 2026 年 1 月的最新資訊,董事長李明忠與總經理林進隆明確指出,宜科新廠是邦特未來十年的成長引擎。

-

產能擴充:TPU 體內導管產能將擴充至少 1 倍,藥用軟袋產能亦將倍增,解決目前產能滿載的瓶頸。

-

CDMO 業務:新廠設計預留了大量空間與彈性,專門用於承接國際大廠的 CDMO 訂單。目前已有兩家美國客戶完成查廠,預計 2026 年起訂單將顯著放量。

-

產品認證:預計 2025 年第一季取得台灣健保碼,並陸續完成各國產品註冊,這將大幅提升新廠的稼動率。

市場策略調整

面對中國市場的價格競爭,邦特策略性降低中國營收比重,轉而深耕菲律賓內銷市場及歐美高階市場。針對美國潛在的關稅壁壘,菲律賓廠已做好備援生產準備,產能利用率可隨時拉升。

2026 年營運展望

市場普遍預期,隨著宜科新廠折舊壓力逐漸被營收成長稀釋,加上高毛利產品(TPU、軟袋)的出貨量放大,邦特將於 2026 年迎來營收與獲利的雙重爆發,挑戰歷史新高。法人機構看好公司自 2027 年起將出現更陡峭的成長曲線。

重點整理

-

轉型效益顯現:邦特成功從洗腎耗材廠轉型為高階微創導管製造商,TPU 導管已成為最大營收與獲利來源。

-

新廠產能倍增:宜科新廠投資 15 億元,產能為舊廠三倍,鎖定高毛利產品與 CDMO 商機,是未來成長的核心驅動力。

-

獲利能力穩健:即便面臨新廠折舊,公司憑藉產品組合優化,仍維持 EPS 7 元以上的高獲利水準。

-

全球佈局完善:台灣研發製造高階產品,菲律賓生產標準品並分散關稅風險,銷售網絡遍及全球 50 國。

-

未來成長可期:隨著新廠認證完成及客戶訂單導入,2026 年起營運將進入爆發期,具備長期投資價值。

參考資料說明

公司官方文件

-

邦特生技股份有限公司 2024 年第三季法人說明會簡報(2024.09.24)。本研究主要參考法說會簡報的產品營收結構、區域分佈數據及新廠規劃進度。

-

邦特生技 2024 年上半年財務報告。本文引用之毛利率、折舊費用及區域營收佔比數據源自此份財報。

-

邦特生技歷年股東常會議事手冊。參考公司發展沿革、產能配置及長期營運策略。

新聞報導與訪談

-

經濟日報專訪報導(2026.01.22)。引用董事長李明忠與總經理林進隆關於宜科新廠定位、產能規劃及 2026 年營運展望之談話內容。

-

工商時報產業分析(2025.05.20)。參考公司 2025 年前四月營收表現、各產品線成長率及匯率影響分析。

-

財訊快報報導(2025.05.13)。引用 2025 年第一季獲利數據及菲律賓廠產能利用率狀況。

-

鉅亨網產業新聞(2024.09.25)。參考新廠客戶查廠進度及產品認證時程。

研究報告

-

富邦證券產業研究報告(2024.09)。參考法人對邦特新廠投產效益及未來獲利預估之分析。

-

元大投顧投資研究報告(2024.08)。參考產業競爭態勢分析及主要產品市場地位評估。