瑞智精密 (4532):全球壓縮機領導者,邁向節能新紀元

公司概要與發展歷程

公司基本資料

瑞智精密股份有限公司(RECHI Precision Co., Ltd.,股票代號:4532.TW)成立於 1989 年 12 月 19 日,總部位於臺灣桃園市觀音區,為聲寶集團旗下子公司,是台灣規模最大的壓縮機專業製造廠,亦為全球第四大壓縮機生產廠商。公司由聲寶、泰瑞電子及大同公司等共同發起創立,初期目標旨在平衡台灣對日本的貿易逆差,推動空調關鍵零組件的自主研發與產業升級。

經過三十餘年的發展,瑞智精密已在全球壓縮機市場佔據重要地位,專注於高效能、節能環保的壓縮機及其相關產品的研發、製造與銷售。

發展重要里程碑

-

1989年12月:公司正式成立。

-

1993年12月:台灣桃園觀音廠投入生產。

-

2001年10月:中國大陸 TCL 瑞智(惠州)廠投產。

-

2002年02月:中國大陸瑞智製冷(東莞)廠開始生產馬達。

-

2002年09月:於中華民國證券櫃檯買賣中心掛牌上櫃。

-

2003年08月:轉於台灣證券交易所掛牌上市。

-

2004年-2006年:陸續成立中國大陸惠州及青島生產基地。

-

2005年起:積極推動環保冷媒產品,率先於歐洲市場推出,2009年擴展至北美市場。

-

2008年起:推廣高效能直流變頻(DC Inverter)壓縮機。

-

2009年10月:成功將 DC 變頻壓縮機導入日本市場。

-

2018年:與百達精工合資成立幫浦零件加工公司。

-

2019年:收購東莞福登機電有限公司,擴大產能。

-

2021年起:推出自有品牌空調產品,拓展 B2C 市場。

-

2022年:子公司瑞展動能處分屏東廠建物,產線逐步整合至桃園觀音廠。

-

2024年:宣布與埃及 ELARABY 及印度大金(Daikin)合資設廠,拓展國際版圖。

-

2025年01月:發佈 M 系列 10 極 15 槽變頻空調壓縮機新品。

組織規模與據點

瑞智精密營運總部位於台灣桃園觀音,並在中國大陸惠州、青島、九江設有主要生產基地。公司在全球擁有廣泛的銷售網絡,並持續透過合資設廠方式拓展埃及、印度等新興市場。

核心業務分析

主要產品系統

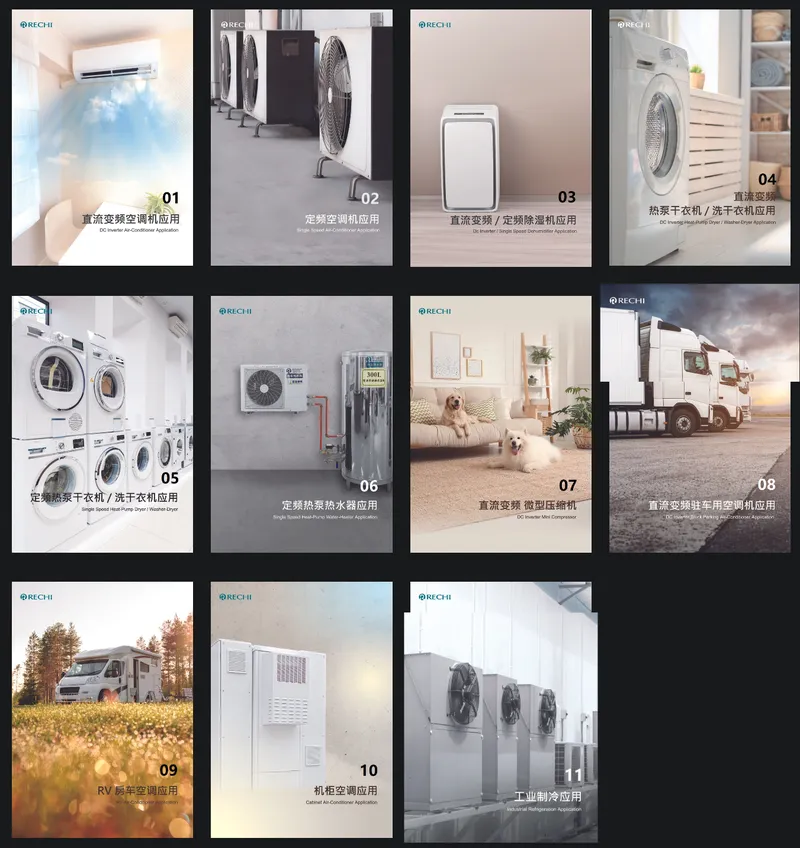

瑞智精密的核心業務為迴轉式壓縮機及其泵浦的設計、製造與銷售。產品線涵蓋:

-

定頻壓縮機:應用於傳統空調、除濕機等。

-

直流變頻(DC Inverter)壓縮機:具備高效率、低噪音特性,應用於變頻空調、熱泵乾衣機、熱泵熱水器等節能產品。涵蓋鐵氧體磁石與稀土磁石兩種技術路線,滿足不同市場需求。

-

熱泵熱水設備:開發家用及商用空氣源熱泵熱水器,與德國 BOSCH 合作開發商用機種,應用於醫院、飯店、泳池等。

-

電動車相關零組件:利用壓縮機技術基礎,開發直流無刷馬達等,切入綠能交通供應鏈。

圖(1)產品介紹(取自瑞智管委會)

應用領域分析

瑞智產品廣泛應用於多種家電及商用設備:

-

家用空調:包含窗型、分離式冷暖氣機。

-

商用空調:5 匹以下小型商用空調。

-

除濕機:家用及商用除濕設備。

-

乾衣機:熱泵乾衣機,較傳統電熱式節能 65% 以上。

-

熱泵熱水器:住宅及商用熱水供應,符合節能趨勢。

-

其他應用:如移動空調、Unitary 空調系統等。

技術優勢分析

瑞智的核心競爭力來自於其技術研發實力:

-

迴轉式壓縮機技術領先:專注於迴轉式壓縮機,技術成熟穩定。

-

變頻技術掌握:自主開發高效 DC 變頻壓縮機,掌握節能核心技術。2025 年初發表的 M 系列 10 極 15 槽變頻壓縮機,實現 1.5P 級別業界最小型設計,並申請 10 項專利。

-

環保冷媒應用:早期佈局環保冷媒產品,符合國際環保法規趨勢。

-

熱泵技術整合:成功將壓縮機技術應用於熱泵乾衣機與熱水器,創造高附加價值產品。

-

國內外專利佈局:持續投入研發,累積多項國內外技術專利。

市場與營運分析

營收結構分析

產品營收結構

根據 2024 年上半年度資料,瑞智的產品營收結構如下:

-

壓縮機:營收佔比達 95%,為公司最主要的收入來源。

-

熱泵熱水設備:營收佔比 5%,為近年積極發展的節能產品線。

應用平台銷售佔比

2024 年上半年,各應用平台的銷售佔比如下:

-

分體機:佔 53.7%,是最大的應用市場。

-

乾衣機:佔 19.0%,熱泵乾衣機市場成長快速。

-

除濕機:佔 11.1%。

-

移動空調:佔 9.8%。

-

窗機:佔 2.0%。

-

Unitary:佔 1.5%。

-

其他:佔 3.0%。

財務績效分析

瑞智在 2024 年展現穩健的財務表現:

-

營收成長:2024 年合併營收達新台幣 215.39 億元,年增 27.89%。2025 年第一季合併營收 66.27 億元,年增 34.33%,創下單季歷史新高。2025 年 3 月單月營收 23.67 億元,年增 22.25%,亦創單月新高。

-

獲利能力:2024 年稅後淨利達 10.07 億元,年增 34.08%,創近六年新高。每股盈餘(EPS)為 2.02 元。2024 年毛利率約 15.74%,營業利益率約 6.2%,淨利率約 5.66%。

-

銷量表現:2024 年壓縮機總銷量達 2,123 萬台,年增 36.97%。2025 年第一季壓縮機銷量 673.03 萬台,年增 34.32%,創單季新高。

區域市場分析

市場布局與銷售分布

瑞智的銷售網絡遍及全球,2024 年上半年終端市場銷售分布如下:

-

中國大陸:佔 39%,是最大的單一市場。

-

歐洲:佔 26%,熱泵產品需求強勁。

-

北美:佔 15%,市佔率達 25%。

-

東南亞:佔 9%,具備成長潛力。

-

東亞(不含中國):佔 5%。

-

南美:佔 5%。

-

中東(含非洲/中亞/西亞):佔 2%。

圖(2)家用空調事業增加(資料來源:瑞智公司網站)

生產基地與產能配置

瑞智目前主要生產基地與產能概況:

| 生產基地 | 地點 | 主要產品 | 年產能 (壓縮機) | 年產能 (馬達) | 備註 |

|---|---|---|---|---|---|

| 台灣觀音廠 | 桃園觀音 | 壓縮機/研發 | – | – | 營運總部,整合屏東產線 |

| 中國大陸惠州廠 | 廣東惠州 | 壓縮機 | 約 600 萬台 | – | 主要生產基地之一 |

| 中國大陸青島廠 | 山東青島 | 壓縮機 | 約 900 萬台 | – | 主要生產基地之一 |

| 中國大陸東莞廠 | 廣東東莞 | 馬達 | – | 約 300 萬台 | |

| 中國大陸九江廠 | 江西九江 | 壓縮機/馬達 | 規劃中 | 規劃中 | 未來重點發展基地 |

| 埃及合資廠 | 貝尼蘇韋夫省 | 壓縮機 | 150 萬台 (預計) | – | 2025 年投產 |

| 印度合資廠 | 安德拉邦 | 變頻壓縮機 | 200 萬台 (目標) | – | 2025 年底量產 |

-

現有產能:壓縮機總年產能約 1,300 萬台以上,馬達年產能約 1,400 萬台。

-

未來擴充:埃及與印度新廠合計將新增約 350 萬台年產能。

-

產能目標:規劃 2025 年第二季達成集團月產能 250 萬台。

原物料影響與管理

-

成本結構:原物料約佔壓縮機成本 75%,其中銅材佔比最高,約達 70%。矽鋼片、磁石亦為重要原料。

-

價格波動影響:銅價波動對毛利率影響顯著。2025 年初銅價急漲,但因提前採購及變頻產品用銅量減少,短期影響有限。

-

供應鏈策略:與台灣中鋼合作穩定矽鋼片供應;研發替代材料(如鐵氧體磁石)降低對稀土依賴;採取多元採購與提前備料策略。

客戶結構與價值鏈分析

客戶群體分析

瑞智的主要客戶為全球知名家電品牌,客戶基礎穩固且多元,涵蓋:

-

日系品牌:松下(Panasonic)、東芝(Toshiba)、大金(Daikin)、日立(Hitachi)、三菱(Mitsubishi)、夏普(Sharp)。

-

韓系品牌:LG。

-

歐美品牌:惠而浦(Whirlpool)、開利(Carrier)、博世(BOSCH)、伊萊克斯(Electrolux)。

-

中國大陸品牌:海爾(Haier)、TCL、海信(Hisense)、美的(Midea)、格力(Gree)。

-

台灣品牌:聲寶(Sampo)、東元(Teco)、大同(Tatung)、歌林(Kolin)、三洋電(Sanyo)。

公司以 B2B 模式為主,提供關鍵零組件。近年開始嘗試自有品牌空調,拓展 B2C 通路。

價值鏈定位

瑞智在空調與家電產業鏈中扮演關鍵零組件供應商的角色。

-

上游:主要採購銅材、矽鋼片、磁石、鋁材等原物料。

-

中游:進行壓縮機、馬達、熱泵系統的設計、研發與製造。

-

下游:將產品銷售給全球家電品牌製造商,整合至終端產品。

公司透過技術創新與品質管理,為下游客戶提供高效能、高可靠度的核心部件,創造價值。

競爭優勢與未來展望

競爭優勢分析

-

技術領先:掌握 DC 變頻、熱泵等核心技術,持續推出創新產品。

-

全球第四大廠:具備規模經濟優勢,全球市佔率約 8%。

-

穩固客戶基礎:與國際一線品牌建立長期合作關係。

-

全球產能布局:多地生產基地分散風險,新興市場擴廠掌握成長機會。

-

符合節能趨勢:產品契合全球節能減碳政策,市場需求持續增長。

-

供應鏈管理:有效應對原物料波動與風險。

市場競爭地位

瑞智在全球市場的主要競爭對手包括:

-

國際大廠:日本的大金、日立、三菱,韓國的 LG 等。

-

中國大陸廠商:如美的旗下的美芝、格力旗下的凌達等。

-

台灣同業:東元(1504.TW)、寶一(8222.TW)等。

瑞智憑藉技術、品質與客戶關係,在激烈的市場競爭中維持領先地位。

近期重大事件分析

-

營收屢創新高(2025 Q1):受惠於中國大陸以舊換新政策及海外市場需求復甦,2025 年 3 月及第一季營收與銷量均創歷史新高。

-

印度合資設廠(2024.12):與印度大金合資設立變頻壓縮機廠,預計 2025 年底量產,目標 2027 年年產銷 200 萬台,搶攻印度市場。

-

埃及合資設廠(2024.04):與埃及 ELARABY 合作設廠,預計 2025 年第四季投產,年產能 150 萬台,服務非洲、中東及歐洲市場。

-

M 系列新品發佈(2025.01):推出 M 系列 10 極 15 槽變頻壓縮機,強化技術領先地位。

-

實施庫藏股(2025.01-03):買回 5,000 張庫藏股轉讓予員工,激勵士氣。

-

美國關稅影響有限:輸美產品佔比低於 5%,已將部分產線移回台灣,並與客戶協商成本分攤,衝擊可控。

-

股利政策:2024 年 EPS 2.02 元,董事會決議配發現金股利 1.5 元,配發率約 74%。

未來發展策略

-

產能擴張:持續推動印度、埃及新廠建設,目標未來 3-5 年全球年產銷達 3,000 萬台。2025 年銷售目標挑戰 2,300 萬台。

-

技術創新:深化變頻、熱泵技術研發,拓展電動車零組件等新應用領域。

-

市場深耕:鞏固歐美市場,加速拓展印度、東南亞、非洲、中東等新興市場。

-

產品優化:提升高附加價值產品(如變頻、熱泵)比重。

-

智慧製造:持續導入自動化與智慧化生產,提升效率與品質。

-

ESG 永續經營:落實環境保護、社會責任與公司治理,提升企業價值。

重點整理

-

全球領導地位:瑞智精密是全球第四大壓縮機製造商,技術實力雄厚。

-

營運表現強勁:近年營收與獲利持續成長,2025 年第一季更創下歷史新高。

-

節能趨勢受惠者:核心產品(變頻壓縮機、熱泵)高度契合全球節能減碳趨勢,市場需求旺盛。

-

積極全球擴張:透過在印度、埃及等地合資設廠,加速國際化布局,掌握新興市場成長動能。

-

技術創新不斷:持續投入研發,推出 M 系列等高效新品,並拓展電動車零組件領域。

-

風險控管得宜:有效應對原物料價格波動與國際貿易風險,維持營運穩定。

-

未來展望正向:公司設定明確的成長目標,法人普遍看好其未來發展潛力。

參考資料說明

公司官方文件

- 瑞智精密 2024 年第二季法人說明會簡報(2024.09.26)

本研究主要參考此簡報的產品營收結構、市場分布、財務數據及區域佈局資訊。該簡報由瑞智精密總經理馮明法主講,提供最新且權威的公司營運資訊。

- 瑞智精密 2024 年上半年度合併財務報告

本文的財務分析主要依據此份財報,包含營收成長、獲利表現、資產負債及現金流量等關鍵數據。特別是在毛利率、營業費用及淨利等財務指標的分析上,均以此報告為主要依據。

- 瑞智精密 2024 年第二季營運報告

此報告提供瑞智精密在產品發展、市場策略及未來展望等方面的詳細說明,是本文在分析公司營運方向時的重要參考依據。

- 瑞智精密 2023 年度 ESG 報告書(2024.08.02)

參考此報告了解公司在環境、社會及治理方面的策略與實踐。

- 瑞智精密 2016 年路演資料

參考此資料了解公司歷史產品線規劃與智慧製造初步構想。

研究報告

- 產業在線機電產業研究報告(2024.12)

該報告詳細分析中國迴轉式壓縮機行業的市場動態,提供本文在產業分析方面的重要參考數據。

- 國際制冷空調暖通展覽會(JARN)研究報告(2024.09)

報告針對全球家用空調市場的消長狀況提供完整分析,特別是在新興市場發展趨勢方面提供重要見解。

- 全球工業分析機構(GII)研究報告(2024.12)

報告針對全球熱泵市場的發展趨勢提供完整分析,對瑞智精密在此領域的發展前景給予專業評估。

- 金融財子 – 瑞智精密深度分析與未來展望

提供對公司轉型、技術優勢與未來展望的獨立分析觀點。

- 工研院 – 熱泵技術合作介紹

說明瑞智與工研院在熱泵壓縮機技術上的合作成果。

- MoneyDJ 理財網 – 財經百科 – 瑞智精密

提供公司基本資料、營運概況、客戶、市場分布等綜合資訊。

新聞報導

- 經濟日報、工商時報、鉅亨網、Yahoo 奇摩股市、UDN 聯合新聞網等(2024.04 – 2025.04)

參考多篇近期新聞報導,獲取公司最新營收、銷量數據、擴廠進度、股價反應、法人動態及管理層對市場的看法。

產業研究文件

- JRAIA(日本冷凍空調工業協會)產業分析報告(2024.09)

此報告提供全球家用空調市場的詳細數據及趨勢分析,特別是在各區域市場成長率方面的專業評估。

註:本文內容主要依據 2024 年下半年至 2025 年 4 月的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。