立碁電子(8111):光電整合與矽光子技術的領航者

公司基本資料與發展歷程

立碁電子工業股份有限公司(LIGITEK Electronics Co., Ltd.,股票代號:8111)成立於 1989 年 6 月 27 日,總部位於新北市樹林區博愛街 238 號。公司以 LED 光電半導體元件及模組的研發、生產與銷售起家,逐步發展成為整合光電、半導體及系統封裝技術的綜合性科技企業。立碁於 2003 年 5 月 21 日登錄興櫃,並於 2004 年 2 月 9 日正式上櫃。在董事長童義興的領導下,公司秉持「誠信、創新、分享、專業、學習」的核心價值,持續推動技術創新。目前集團員工人數約 296 人,資本額達新台幣 1,091,022,230 元。

歷史沿革

立碁電子的發展歷程體現了台灣光電產業的演進:

-

1989 年成立:於新北市土城區創立,專注於 LED 光電半導體製造,初期以發光二極體(LED)指示燈、顯示器及電子零件的製造與買賣為主要業務。

-

2003-2004 年資本市場里程碑:登錄興櫃並成功轉上櫃,奠定公司發展基礎。

-

2006 年拓展綠能:跨足太陽能事業,生產太陽能電池模組,並於次年分割成立子公司「立碁光能股份有限公司」,後與日商 West Holdings 合作拓展日本市場。

-

2009 年總部遷移:啟用位於新北市樹林區大同科技園區的綠能環保營運總部,展現「綠色消費,環境永續」的經營理念。

-

近年轉型:積極布局系統級封裝(SiP)、紅外線元件、影像模組及車載系統,並切入矽光子與 AI 影像解決方案等高成長領域。

品質認證與永續發展

立碁重視品質管理與永續發展,已取得多項國際認證,展現其對卓越品質與環境責任的承諾:

-

品質管理系統:

-

ISO 9001 品質管理系統認證

-

IATF 16949 汽車產業質量管理系統認證

-

QC 080000 有害物質流程管理系統認證

-

-

環境、社會及公司治理(ESG):

-

推動綠色製造,採用無鉛製程及環保材料。

-

通過 ISO 14001 環保認證。

-

積極進行碳盤查與資源回收。

-

關注員工健康安全與多元包容文化。

-

健全公司治理結構,設有薪酬與審計委員會,確保透明經營。

-

主要業務範疇與產品技術

立碁的產品組合多元,涵蓋光電半導體元件至系統級解決方案,積極回應市場對高效能、智慧化及綠能產品的需求。根據 2024 年營收結構分析,主要產品類別及其應用領域如下:

LED 元件與模組

傳統 LED 封裝與模組仍是立碁的基礎業務,約佔總營收 30%。產品應用廣泛,包括:

-

背光模組:應用於各類顯示器。

-

照明產品:涵蓋一般照明、特殊照明及政府標案(如智慧路燈)。

-

車用 LED:儀表板指示燈、車內外照明等。

-

其他應用:大型全彩顯示板、指示燈、顯示器等。

公司擁有完整的光學設計與封裝能力,能提供客製化 LED 解決方案。

系統級封裝(SiP)

SiP 業務為立碁重點發展方向,佔營收 20%。透過整合不同功能的半導體晶片於單一封裝內,提供更小尺寸、更高性能的系統解決方案。技術涵蓋:

-

中低頻元件:整合光電半導體、積體電路(IC)和感測晶片,應用於消費性電子、工業控制等領域。

-

高頻元件:整合高頻半導體光源、電晶片和光電晶片,特別聚焦於矽光子產業需求,支援高速光通訊應用。

-

模組產品:依客戶需求提供客製化 SiP 模組,整合多重功能。

圖(1)系統級封裝產品應用(資料來源:立碁公司網站)

圖(2)系統級封裝 SIP 高頻模組產品應用(資料來源:立碁公司網站)

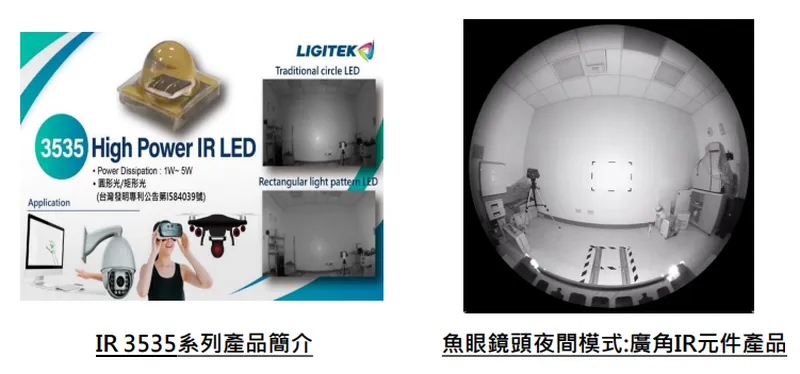

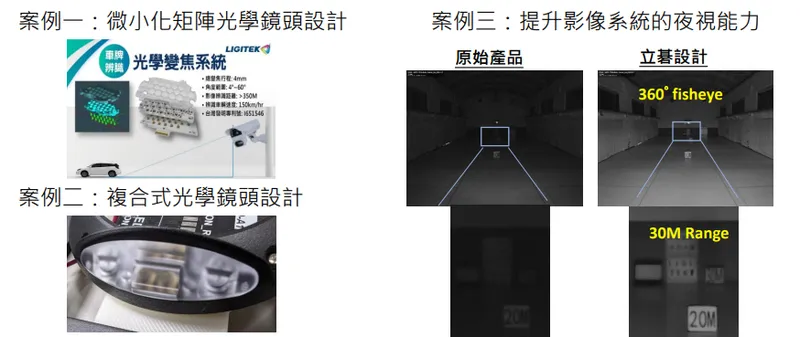

紅外線(IR)元件與影像模組

紅外線元件與影像模組合計佔營收 30%(各約 15%),是公司結合光學與感測技術的重要成果,應用領域包括:

-

安控系統:提供高效能紅外線 LED 光源及影像感測模組,用於監控攝影機。

-

車用電子:開發駕駛者監控系統(DMS)及光達(LiDAR)系統所需的光電元件與模組。

-

智能辨識:整合 AI 演算法,開發具備 AI 影像識別能力的模組,應用於人臉辨識、物件偵測等。

圖(3)紅外線元件產品應用(資料來源:立碁公司網站)

圖(4)影像模組產品(資料來源:立碁公司網站)

車載系統與電動車相關產品

車載模組與相關應用佔營收 15%,是立碁積極拓展的成長動能之一。產品包括:

-

儀表板顯示系統:提供 LED 背光模組及顯示元件,應用於汽機車儀表板。

-

電動車充電設備:開發充電樁相關元件及模組,配合政府綠能政策及電動車市場發展。

-

車用 LED 照明模組:提供高效能、高可靠度的車內外照明解決方案。

-

電控模組:切入二輪電動車電控模組供應鏈,客戶包含 GoGoRo 等知名品牌。

-

其他車用感測:如抬頭顯示器(HUD)元件、車牌辨識系統光學模組等。

圖(5)車載模組(資料來源:立碁公司網站)

公共工程標案

公共工程標案亦佔營收 20%,為公司帶來穩定的收入來源。主要承接項目包括:

-

太陽能發電工程:建置太陽能發電系統。

-

智慧交通照明:捷運月台警示燈、LED 智能路燈系統等。

-

一般公共照明工程。

研發方向與技術優勢

立碁的研發布局緊扣產業趨勢,聚焦於光電整合、高速傳輸與智慧化應用,其技術優勢體現在:

異質整合技術

-

系統級封裝(SiP):核心技術之一,能夠整合光電半導體、IC、感測器等多種元件,提供客製化、高效能的系統解決方案。此技術是實現產品微型化、多功能化的關鍵。

-

光電整合模組:結合光學設計、機構設計與電子電路設計能力,開發高效能、高可靠度的光學模組,如影像感測模組、LiDAR 元件等。

-

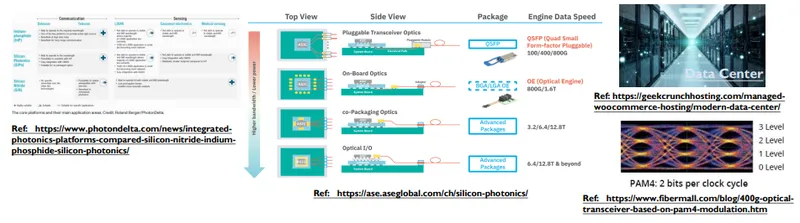

矽光子封裝技術:作為「矽光子聯盟」成員,立碁積極參與電子積體電路(EIC)與光子積體電路(PIC)的整合封裝技術開發,目標是實現 1.6T 及更高速率的光通訊模組。

AI 技術整合

立碁將 AI 技術視為轉型核心,積極將其融入產品與製程:

-

數據處理優化:透過 SiP 技術整合 AI 運算單元,提升數據處理效能。

-

邊緣運算方案:開發具備 AI 影像辨識能力的邊緣運算模組,實現即時處理與決策。

-

演算法整合:開發影像辨識、語音辨識演算法,並整合至硬體方案中,提供完整解決方案。

-

智慧製造應用:利用 AI 影像技術於生產線監控、品質檢測,提升自動化程度與良率。

市場布局與營運分析

全球市場分布與策略

立碁的銷售網絡遍及全球,各區域市場策略各有側重:

-

台灣市場 (49%):為主要營運基地與最大營收來源。除供應國內大型電子製造商及車用零組件廠外,亦積極參與政府公共工程標案(太陽能、智慧交通、照明),維持穩固的市場地位。

-

亞洲市場 (35%):以中國大陸、日本、韓國為重點。憑藉光學設計與 SiP 技術,成功打入高階 LED 模組、消費性電子及車用電子供應鏈。持續深化與當地大廠合作,開拓新興應用。

-

歐美市場 (16%):歐洲佔 10%、美洲佔 6%。主打高附加價值的利基型產品,如車用 LED 模組、紅外線感測元件、AI 影像解決方案等。已與多家歐美汽車製造商及品牌廠建立合作關係。

供應鏈關係

-

上游:主要原物料包括晶粒、載板(PCB)、太陽能電池(CELL)、鋁框、封裝材料(金線、膠類)等。供應商來源多元,採取分散採購策略降低風險。與台積電、日月光等半導體大廠在矽光子領域有策略合作。

-

下游:客戶群廣泛,涵蓋消費性電子品牌、電競設備廠、電動車製造商、系統整合商、政府單位及國內外代理經銷商。部分產品採 ODM/EMS 模式,部分則以自有品牌或客製化方案直接供應。

生產基地與產能

立碁採取多元生產基地布局以分散風險、優化成本:

-

台灣樹林廠:主要研發與生產中心,負責高階產品製造(LED 封裝、光學模組、SiP),約佔總產能 80%。

-

中國大陸東莞廠:負責量產型背光模組及部分 LED 產品,約佔產能 15-20%。

-

越南及東南亞據點:逐步建立,產能佔比較小,主要為分散風險及降低關稅成本。

擴廠計畫:截至 2024 年底,暫無大規模擴廠計畫(2024 年資本支出為零)。未來將視矽光子、AI 影像等新產品線的市場需求,評估產能擴充。1.6T 矽光產品 預計 2025 年底 量產,相關產能將逐步建立。

生產效率:透過垂直整合、SiP 技術、無鉛製程及自動化設備導入,持續提升生產效率與良率。多地生產有助於成本控制。

近期財務表現

立碁電子 2024 年營運表現穩健回升:

-

全年營收:新台幣 8.09 億元,年增 3.3%。

-

毛利率:提升至 29.8%。

-

營業利益:達 3,801 萬元,年增近 475%,營益率 4.7%。

-

稅後淨利:達 9,895 萬元,年增 57.3%。

-

每股盈餘(EPS):0.91 元。

-

股利政策:董事會決議 2024 年度配發現金股利 0.9 元,配發率達 98.9%。

近期營運:2025 年第一季營收約 1.99 億元,年增 6.7%,延續成長趨勢。2025 年 3 月營收 7,029 萬元,月增 6.02%,年增 4.21%。

財務結構:維持穩健,流動比率 192%,速動比率 172.64%,負債比率控制在合理範圍,顯示短期償債能力良好,財務結構健全。

市場競爭態勢與優勢

主要競爭對手

立碁在不同產品領域面臨多元競爭:

-

LED 封裝/模組:億光(2393)、冠西電(2466)、東貝(2499)、佰鴻(3031)、榮創(3437)、聯嘉(3536)、光寶科等台灣廠商,以及國際大廠 Osram。

-

影像技術:Canon、Sony、Hikvision 等國際領導者。

-

矽光子:國內外多家投入該領域的 IC 設計、封裝及模組廠。

核心競爭優勢

-

技術創新能力:掌握光學設計、SiP 異質整合、AI 影像演算法等關鍵技術,並積極布局前瞻性的矽光子技術。

-

多元化產品組合:橫跨 LED、SiP、IR/影像、車用等多個領域,降低單一市場風險,捕捉多元成長機會。

-

客製化解決方案:具備提供 ODM/EMS 及客製化設計服務的能力,滿足不同客戶需求。

-

品質與成本控制:嚴謹的品質管理系統(IATF 16949 等認證)與多地生產布局,兼顧品質與成本效益。

-

策略聯盟:加入「矽光子聯盟」,與產業龍頭合作,掌握產業標準制定話語權與供應鏈先機。

近期重大事件與市場反應

立碁近期最受矚目的事件為其在矽光子領域的積極布局及其引發的市場效應。

加入矽光子聯盟與產品規劃

-

事件:立碁於 2024 年底至 2025 年初確認加入由台積電與日月光主導的「矽光子聯盟」,成為第一群組成員,參與 EIC 與 PIC 的產業發展規範制定。

-

規劃:計劃於 2025 年底前開始量產 1.6T 高速矽光產品,應用鎖定數據中心、車載光達(LiDAR)及生物感測器等。

-

影響:此舉被市場視為立碁成功卡位次世代高速光通訊關鍵技術,有望分享龐大市場商機,是公司轉型升級的重要里程碑。

輝達 GTC 大會效應

-

事件:2025 年 3 月輝達(Nvidia)GTC 技術大會上,執行長黃仁勳展示並提及支援矽光子共同封裝光學(CPO)技術的網路交換器。

-

市場反應:激勵矽光子概念股全面上漲,立碁作為聯盟成員,股價反應尤為劇烈。自 3 月中旬起,股價連續多日飆漲,一度創下歷史新高,成交量顯著放大,吸引大量法人與散戶關注。三大法人 在高峰期曾單週買超逾 1.6 萬張。

股價波動與市場情緒

-

上漲階段(2025.03):受 GTC 大會、財報利多(2024 年 EPS 0.91 元、高配息率)及矽光子題材發酵帶動,股價連日漲停,市場情緒高昂。

-

回檔階段(2025.04):隨著大盤修正、CoWoS 需求雜音及短線漲多後的獲利了結賣壓,股價出現明顯回檔,一度連續多日下跌,甚至因週轉率過高被列為處置股票。

-

近期(2025.04 底):股價隨矽光子族群出現反彈跡象,但整體走勢仍受大盤及題材輪動影響。

公共工程標案進展

立碁持續承接政府標案,2025 年初取得多項捷運月台警示燈、智能路燈等工程,為營運提供穩定支撐。

| 工程案名稱 | 決標日期 | 工程類型 | 狀態 |

|---|---|---|---|

| 栗林站、頭家厝站、松竹站、精武站、五權站、大慶站月台列車接近警示燈重置工程 | 2025-01-23 | 大眾運輸系統照明/安全 | 進行中 |

| 內埔產業園區 LED 智能路燈工程 | 2025-01-23 | 智慧路燈 | 進行中 |

| 桃廠相關 LED 照明工程 | 2025-01-06 | 公共/工業區照明 | 進行中 |

未來發展策略與展望

立碁的中長期發展策略清晰,聚焦技術升級與市場擴張:

技術發展路線圖

-

矽光子核心技術:持續推進 1.6T 及更高速率矽光產品的研發與量產,深化在數據中心、車載光達、生物感測等領域的應用。

-

異質整合能力強化:精進 SiP 技術,整合 AI 運算、感測等多重功能,開發更高附加價值的模組產品。

-

AI 影像技術深化:結合深度學習,提升影像辨識精準度與速度,拓展智慧監控、自動駕駛、醫療影像等應用。

市場拓展計畫

-

車用電子市場深耕:擴大與電動車品牌及 Tier 1 供應商的合作,提供從 LED 照明、感測器到電控模組的完整解決方案。

-

高階光通訊市場:利用矽光子技術優勢,搶攻高速數據中心與電信設備市場。

-

智慧應用領域拓展:推廣 AI 影像辨識方案於智慧城市、工業自動化及物聯網(IoT)應用。

-

鞏固 LED 本業與標案:持續提供高品質 LED 產品,並爭取綠能、智慧交通相關公共工程標案。

營運提升策略

-

生產效率優化:持續導入自動化設備,提升製程良率,降低生產成本。

-

研發能量提升:增加研發投入,延攬關鍵技術人才,加強產學合作,布局核心專利。

-

供應鏈韌性強化:優化庫存管理,維持多元供應來源,應對全球供應鏈風險。

未來五年研發重點

未來五年,立碁的研發資源將重點投入:

-

矽光子技術:從元件設計、封裝整合到模組測試的全方位研發。

-

AI 影像演算法與硬體整合:開發更先進的辨識技術,並優化硬體效能。

-

高頻 SiP 技術:滿足 5G/6G 通訊、高速運算等應用需求。

-

次世代感測技術:結合 IR、光學與 AI,開發新型態感測器。

重點整理

-

技術轉型成功:立碁已從傳統 LED 廠成功轉型為具備 SiP、AI 影像、矽光子等先進技術的光電整合方案提供商。

-

矽光子前景看好:加入產業聯盟並掌握關鍵技術,1.6T 產品量產計畫備受期待,是未來主要成長引擎。

-

多元應用布局:產品橫跨 LED、車用、安控、AI 影像、公共工程等多領域,營運具備韌性。

-

財務穩健成長:2024 年獲利顯著提升,高配息政策回饋股東,財務結構健全。

-

市場高度關注:矽光子題材使其成為市場熱門股,股價波動性較大,反映市場對其高成長預期與風險評估。

-

風險因素:需關注全球經濟景氣、供應鏈穩定性、市場競爭加劇以及新技術量產進度等風險。

整體而言,立碁電子憑藉其前瞻性的技術布局與穩健的營運基礎,在快速變化的光電與半導體產業中,展現出強勁的成長潛力。雖然短期市場波動難免,但其長期發展方向明確,值得持續關注。

參考資料說明

公司官方文件

- 立碁電子工業股份有限公司 2024 年第四季法人說明會簡報(2024.12.18)

本研究參考法說會簡報中關於公司營運概況、產品結構、技術發展藍圖(6)重大計畫及未來展望等資訊。

- 立碁電子 2024 年第三季財務報告

本文的財務分析數據,如營收、毛利率、營業利益、稅後淨利、EPS 及財務比率等,主要依據此份財報。

- 立碁電子 2022/2023 年永續經營報告書

關於公司 ESG 政策、環境保護措施、社會責任實踐及公司治理方面的資訊參考自此報告。

- 公司年度營運計畫報告(2024)

提供公司營運目標、市場策略及資源分配的參考。

研究報告

- 元大證券產業研究報告(2024.12):矽光子技術發展分析

提供矽光子產業趨勢及技術發展的專業觀點。

- 凱基證券投資研究報告(2024.12):LED 產業展望

分析傳統 LED 市場狀況及未來發展。

- 富邦證券產業分析報告(2024.12):車用電子市場展望

提供車用電子市場規模、成長動能及競爭格局的分析。

- 國票投顧研究報告(2024.12):半導體封裝產業分析

分析 SiP 等先進封裝技術的發展趨勢。

- 優分析產業數據中心報告(2025.03)

提供對立碁股價表現、法人動向及市場對其矽光子布局評價的分析。

新聞報導

- 工商時報(2024.12.19):立碁加入矽光子聯盟,轉型聚焦 AI 領域

報導公司重大策略轉變及市場定位。

- 經濟日報(2024.12.22;2025.03.26):立碁在矽光子聯盟中表現亮眼;大啖 AI 商機,立碁聚光

追蹤公司在矽光子領域的進展及 AI 應用布局。

- 鉅亨網(2024.12;2025.03.19):立碁布局矽光子技術,2025 年迎接成長新契機;熱門股/ 3M25 噴漲近 4 成!立碁漲停飆天價

報導公司技術布局、市場預期及股價反應。

- 自由財經(2024.12):立碁第三季財報分析

提供對公司單季財務表現的解讀。

-

MoneyDJ 理財網(多篇):涵蓋公司基本資料、營收、產品結構、客戶、供應鏈、競爭對手、近期營運評論等資訊。

-

Yahoo 奇摩股市/財經(多篇):提供股價資訊、公司簡介、營收、新聞、法人動態、股利政策等即時資訊。

-

各大財經媒體關於 GTC 大會效應、矽光子概念股、股價波動之相關報導(2025.03-2025.04)。

註:本文內容主要依據 2024 年第三、四季至 2025 年 4 月的公開資訊進行分析與整理。所有財務數據、市場分析及新聞事件均來自公開可得的官方文件、研究報告及新聞報導。文中提及的未來展望及預測,係基於現有資訊的推估,實際結果可能因市場環境變化而有所差異。