展宇科技(1776):聚氨酯材料專業製造商,永續環保的產業先驅

公司基本資料與發展歷程

公司概要

展宇科技材料股份有限公司(Evermore Chemical Industry Co., Ltd.,股票代號:1776.TW)成立於 1976 年 4 月 24 日,總部位於台灣新竹工業區,是亞太地區專業生產與銷售聚氨酯(Polyurethane,PU)樹脂及熱可塑性聚氨酯(Thermoplastic Polyurethane,TPU)塑粒的領導廠商。公司前身為「展宇化學工業有限公司」,於 2001 年更名為現名,並於 2016 年 5 月 9 日正式在台灣證券交易所掛牌上市。公司董事長為劉漢瀛先生,總經理為趙偉君先生。截至 2024 年底,公司資本額約新台幣 6.01 億元。

展宇科技在聚氨酯材料產業鏈中扮演中游材料供應商的角色,憑藉其技術實力與產品多元性,在市場上建立穩固地位。

發展歷程

展宇的發展歷程可劃分為數個關鍵階段,反映其從單一產品製造商轉型為多元化、國際化的化工集團:

-

初期發展(1976-1987):公司創立初期以生產 PU 硬化劑及皮革處理劑為主,奠定技術基礎。1979 年改制為股份有限公司後,開始開發 PU 防水材料及跑道材料,擴展產品應用範圍。1987 年,公司進一步跨足真空蒸著產業,生產燙金、燙印用薄膜及轉寫用薄膜等產品。

-

整合擴張(1998-2001):1998 年與宇帝化學工業股份有限公司合併,整合樹脂、箔膜科技及特用化學品業務,大幅提升集團整體競爭力。2001 年增設第三廠,專注發展 TPU 生產業務,完善聚氨酯材料的產品布局。

-

國際化與資本化(2002-2016):2002 年公司股票公開發行,為進入資本市場做準備。2004 年登錄興櫃,並設立越南子公司,正式啟動國際化布局。2006 年將 TPU 事業分割成立展宇聚氨酯股份有限公司,強化專業分工。2010 年設立中國廣東三水聯美公司,積極拓展中國市場。最終於 2016 年成功在台灣證券交易所掛牌上市,達成重要的里程碑。

-

永續深耕(2017-至今):展宇持續深耕聚氨酯材料核心技術,積極回應全球環保趨勢,大力發展水性 PU 樹脂、無溶劑 PU 樹脂及生質材料等綠色環保產品。同時,公司不斷擴大國際市場版圖,透過全球生產基地與銷售網絡,建立永續經營的競爭優勢。

核心業務與產品應用

主要產品系統

展宇科技的核心業務聚焦於聚氨酯材料的研發、生產與銷售,產品線涵蓋 PU 樹脂、TPU 塑粒及其他特殊化學品。

圖(1)產品分類(資料來源:展宇公司網站)

根據 2023 年的營收結構分析,各類產品營收佔比如下:

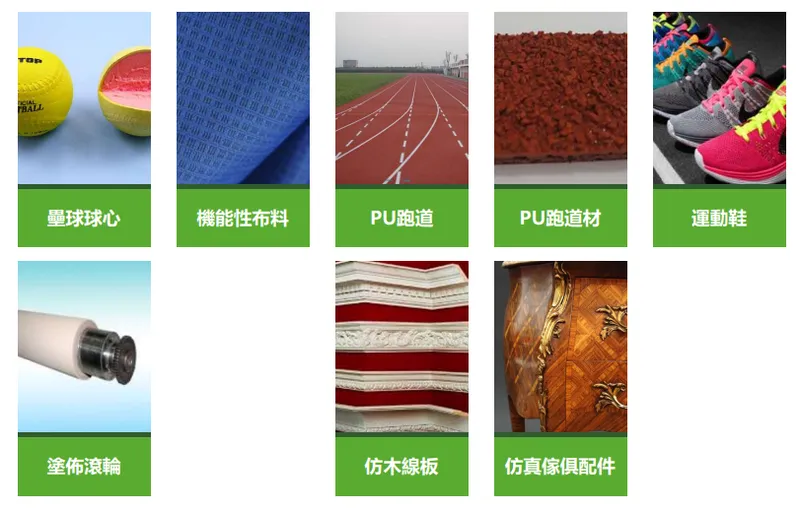

- PU 樹脂系列:為展宇的主力產品,貢獻超過 70% 的營收。產品線完整,包含:

- 溶劑型 PU 樹脂:傳統應用主力,具備優異的耐磨性與柔韌度,廣泛應用於皮革表面處理、紡織品披覆及油墨塗料。

- 水性 PU 樹脂:因應環保趨勢的重點發展產品,具有低揮發性有機化合物(VOC)排放特性,應用於環保合成皮革、機能紡織品及環保塗料,深受國際品牌客戶青睞。

- 無溶劑型 PU 樹脂:另一環保型產品線,應用於鞋材接著、工程塑膠及模塑發泡等領域,具備優異的物理性能與環保效益。

圖(2)PU-天然材料替代品(資料來源:展宇公司網站)

圖(3)溶劑型與水性 PU 樹脂產品應用(資料來源:展宇公司網站)

圖(4)無溶劑型PU樹脂產品應用(資料來源:展宇公司網站)

- TPU(熱可塑性聚氨酯)塑粒系列:以自有品牌

HIRETHANE™行銷,貢獻約 15% 的營收。主要應用範疇包括:- 鞋材與射出成型:用於生產運動鞋的飾條、氣墊鞋跟、大底,以及手機保護殼等,具備優異的耐磨性、彈性及加工性。

- 紡織與皮革製品:應用於環保機能布料的貼膜、壓延產品,以及皮箱、旅行袋、汽車座椅等環保皮革。

- 工業應用:生產各類管材(如空壓管、水管)與線材包覆,具備優異的耐候性與耐磨特性。

圖(5)TPU 塑粒產品應用(資料來源:展宇公司網站)

- 其他特殊產品:佔營收約 15%,包含:

- 硬化劑與架橋劑:PU 系統中的關鍵助劑。

- 防靜電產品:如無塵椅、防靜電桌墊、離子風扇等,主要供應電子產業無塵室環境使用。

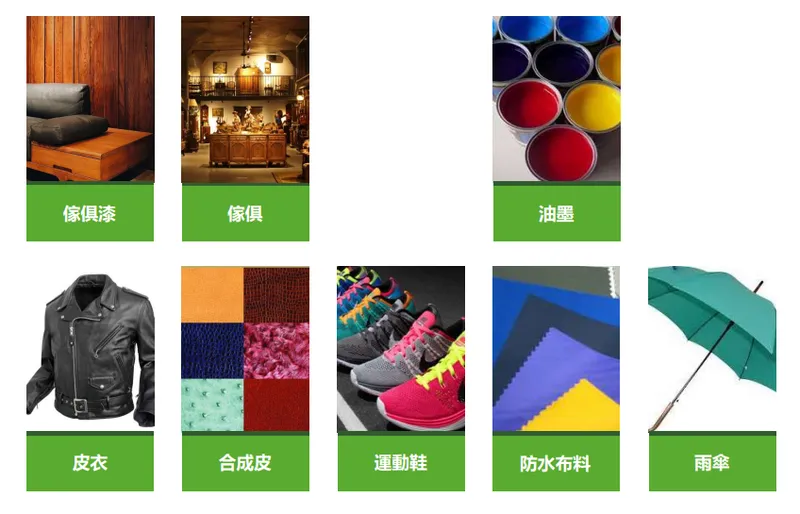

- 特用化學品與膠膜:包含真空鍍金膜、轉寫箔、貼合膜、保護膠膜、離型膜等,以及針對客戶特殊需求開發的塗料樹脂等。

圖(6)硬化劑、架橋劑產品應用(資料來源:展宇公司網站)

應用領域分析

展宇的聚氨酯材料應用範圍廣泛,滲透多個重要產業,主要包括:

- 鞋材產業:供應運動鞋、休閒鞋的鞋面處理劑、中大底發泡材料、接著劑及 TPU 飾片等。

- 紡織產業:提供機能性布料的塗佈、貼合材料,如透濕防水布料、環保機能衣等。

- 皮革產業:應用於合成皮革、人造皮革及天然皮革的表面處理與底料,提升皮革質感與耐用性。

- 家具產業:用於仿木家具配件、沙發皮革塗飾及接著劑。

- 建材產業:生產防水塗料、地坪塗料、密封膠及環保建材。

- 電子產業:提供防靜電材料、保護膜、離型膜等製程輔助材料。

- 工程與工業應用:如球場跑道材料、吸震墊、工業管材線材等。

技術特色與優勢

展宇在聚氨酯材料領域累積深厚的技術實力,形成其核心競爭優勢:

- 環保技術領先:在水性 PU 樹脂及無溶劑 PU 樹脂的開發與應用上處於行業領先地位,符合全球環保法規趨嚴的趨勢,並獲得多項國際環保認證(如 ZDHC、ROHS)。

- 高附加價值解決方案:不僅提供標準化產品,更能依據客戶的製程、設備及終端產品需求,提供客製化的材料解決方案,提升產品附加價值。

- 產品線完整多元:涵蓋從基礎樹脂、硬化劑到 TPU 塑粒,以及下游特殊應用的完整產品組合,提供客戶一站式採購服務。

- 持續研發創新:擁有超過 45 年的研發經驗,持續投入開發新技術、新應用,例如高硬度水性樹脂、無酮油墨樹脂、濕氣固化型塗料、高性能車用材料及 PLA 生質材料等。

市場布局與營運分析

全球市場分布與營收結構

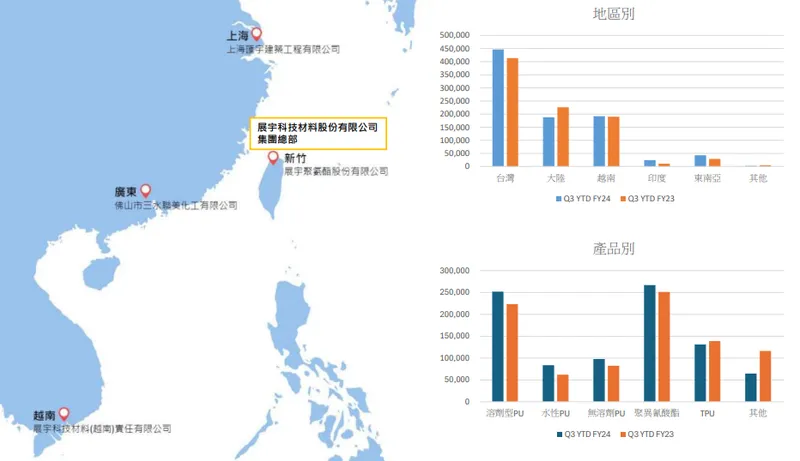

展宇的銷售網絡遍及全球,但重心集中於亞太地區。根據 2024 年第三季的區域營收分布數據:

- 台灣市場:仍為最主要的營收來源,佔比達 52%,主要供應本地的製鞋、紡織及電子材料產業。

- 亞洲市場:包含中國大陸及越南等,合計佔比 35%。中國大陸因其龐大的製造業基礎仍是重要市場,而越南則因製造業轉移及出口導向政策,成為展宇積極布局的重點區域。

- 歐美及其它市場:合計佔比約 13%,主要銷售環保型及高附加價值產品,是未來具潛力的成長市場。

公司目標將東協市場的營收比重提升至 25%,顯示其對東南亞市場的高度重視。

生產基地與產能配置

展宇在全球設有多個生產基地,形成完整的亞太區域生產供應鏈,以有效服務客戶並分散風險。

圖(7)生產基地概況(資料來源:展宇公司網站)

-

台灣新竹:為集團總部及主要研發中心,設有一廠、二廠、三廠。

- 一廠:專注於 PU 樹脂及特用化學品生產(年產能 15,000 公噸)。

- 二廠:主要生產水性 PU 樹脂(年產能 12,000 公噸)。

- 三廠:專責 TPU 塑粒生產(年產能 8,000 公噸)。

- 台灣廠區合計年產能 35,000 公噸,佔集團總產能約 66%,側重於高階產品生產與技術研發。

-

越南胡志明市:主要支應東南亞市場需求,現有年產能 10,000 公噸。計畫於 2025 年第三季完成新產線建置,預計可再增加 5,000 公噸產能。

-

中國廣東三水:服務中國大陸及周邊市場,年產能 8,000 公噸。

-

中國上海:亦設有生產據點,主要生產 PU 架橋劑、球場材料及部分 PU 樹脂。

海外基地合計產能佔集團總產能約 34%,以生產一般規格產品及滿足區域市場需求為主。此全球產能布局不僅確保供應穩定,也為公司未來擴展提供堅實基礎。

營運表現與財務分析

-

近期營收概況:展宇 2024 年全年合併營收達新台幣 12.4 億元,較 2023 年成長 2.75%,營運表現穩健。其中,2024 年 12 月單月營收達 1.23 億元,年增率達 33.81%,呈現強勢增長,主要受惠於環保型水性 PU 樹脂需求增加及工業應用產品出貨提升。然而,2025 年 1 月營收為 8,323 萬元,年減 23.25%,顯示短期需求仍有波動;但 2025 年 3 月營收回升至 1.17 億元,年增約 3.5%。

-

獲利能力分析:根據 2024 年第三季財務數據:

- 毛利率為 17.29%,較前季微幅上揚,主要因原物料價格趨穩及高毛利產品出貨比重提升。

- 營業利益率為 7.52%,營業費用控制得宜(2024 Q4 營業利益率約 3.2%,需注意季度波動)。

- 稅後淨利:第三季單季每股盈餘(EPS)為 0.23 元。累計 2024 年前三季 EPS 為 0.89 元(2023 全年 EPS 約 0.39 元),獲利能力明顯改善。

-

財務結構分析:截至 2024 年第三季,公司財務結構維持穩健:

- 資產配置:流動資產比率維持在 65% 以上,存貨周轉天數約 75 天,應收帳款週轉天數約 90 天。

- 負債管理:負債比率維持在 35% 以下,長期資金適合率超過 200%,流動比率維持 2.5 倍以上。整體財務風險較低。

- 公司目前無發行公司債、現金增資或可轉換公司債的計畫,主要依靠自有資金、營運現金流及銀行借款支持營運與擴產。

產業地位與競爭態勢

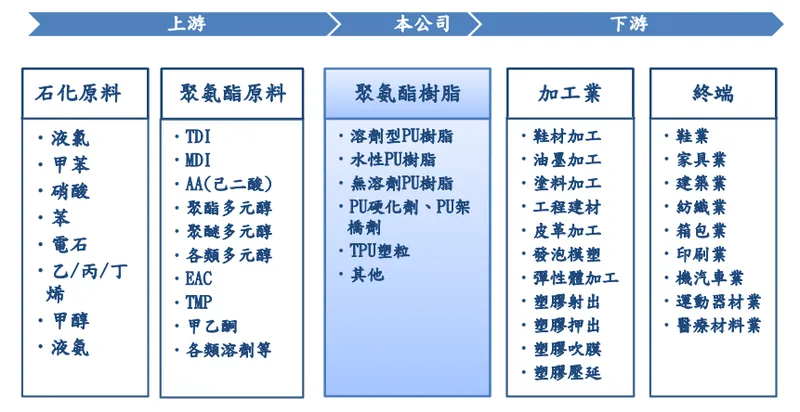

產業鏈關係

展宇在聚氨酯產業鏈中扮演關鍵的中游材料供應商角色,連接上游石化原料與下游多元應用產業。

圖(8)產業上中下游之關聯(資料來源:展宇公司網站)

- 上游供應鏈:主要採購多元醇、異氰酸酯(MDI、TDI)、丙烯酸酯類(AA)、溶劑(如 CY、DMF、EAC、MEK)等基礎化工原料。展宇透過與國內外供應商建立長期合作關係,並推動原料採購在地化,以確保供應穩定並管理成本波動風險。

- 下游應用產業:產品廣泛供應給製鞋、紡織、合成皮革、家具、建材、電子等產業的加工製造商。展宇與下游客戶緊密合作,提供符合其製程需求的客製化材料解決方案。

市場競爭分析

展宇在台灣 PU 樹脂及硬化劑市場居於領導地位,尤其在水性 PU 樹脂領域具備明顯技術優勢,預估在台灣市場擁有超過 30% 的市占率。然而,市場競爭依然激烈。

-

主要競爭對手:

- 國內:三晃化學(1721)、榮化(1704)、長興化學(1717)、日勝化學(1735)、永純(4711)、永捷(4714)、大立(4716)、德淵(4720)、國精化(4722)等。

- 國際:面臨來自中國大陸、韓國及歐美大型化工企業的競爭。

-

競爭優勢:

- 技術領先與研發實力:特別是在環保型產品的開發能力。

- 產品線完整與客製化服務:提供一站式解決方案。

- 品牌信譽與國際認證:獲得 Nike、Adidas 等國際品牌認證及多項環保認證。

- 亞太區域生產布局:有效服務區域市場並降低成本。

- 長期客戶關係:與國際品牌供應鏈建立穩固合作。

-

競爭對手動態:國內外競爭對手亦積極投入環保材料研發與產能擴充,產業競爭壓力持續存在。

近期重大事件與發展

重大營運計畫

展宇近年持續推動多項重大計畫,強化核心競爭力並拓展市場:

- 環保產品線擴充與技術創新:持續投入水性 PU、無溶劑 PU、PLA 生質材料及回收材料應用的研發與生產,目標是提升環保產品的營收佔比。

- 國際市場布局深化:重點拓展東協及中國大陸市場,透過越南廠擴產及在地化策略,提升區域市場份額,目標將東協營收佔比提升至 25%。

- 企業永續治理強化:積極推動 ESG(環境、社會、治理),取得 ISO 14001 認證,發布永續報告書,提升資訊透明度與利害關係人溝通。

市場反應與評價

市場對展宇的環保轉型及國際布局策略普遍給予正面評價。

- 投資人信心:環保材料符合全球趨勢,國際市場擴展有望帶來新的成長動能,提升投資人信心。

- 法人評價:機構法人多數肯定展宇的技術實力與市場策略,給予「持有」或「買進」評等,看好其長期成長潛力。但也提醒需關注短期營收波動及原料成本壓力。

- 業績展望:市場預期隨著環保產品需求增加及海外市場擴張,展宇 2025 年業績有望優於 2024 年。

未來發展策略與展望

產品發展規劃

展宇未來的產品發展重心將持續聚焦於環保與高值化:

- 環保產品線擴充:加速開發新型水性 PU 樹脂、無溶劑 PU 樹脂,並導入生質原料及回收材料應用技術,強化綠色產品組合。

- 高值化產品開發:針對高機能性紡織品、車用材料、醫療器材及電子特殊應用等領域,開發高附加價值的特殊規格 PU 及 TPU 材料。

市場布局策略

市場拓展將採取國內外並進策略:

- 內銷市場:鞏固在台灣市場的領導地位,深化與既有客戶的合作關係,並開發新的應用領域,提升技術服務能力。

- 外銷市場:

- 東南亞市場:以越南生產基地為核心,輻射整個東協市場,提升市佔率。

- 中國大陸市場:聚焦環保型產品需求,爭取更多市場機會。

- 歐美高端市場:擴大高附加價值及環保產品的銷售份額。

- 發展策略性合作夥伴,共同開拓新市場。

營運展望

展宇對未來營運抱持審慎樂觀態度:

- 營收成長:預估 2025 年營收年增率可達 8-10%,主要成長動能來自環保材料及高值化產品出貨增加,以及國際市場的拓展。

- 獲利能力:隨著產品組合優化及生產效率提升,目標將毛利率提升至 20% 以上。

- 產能規劃:越南廠新產線預計 2025 年第三季投產,將為營運注入新的動能,支持長期發展。

- 研發投入:持續投入研發資源,包括增設實驗室、強化檢測設備及培育人才,以維持技術領先地位。

重點整理

- 產業領導者:展宇是台灣 PU 樹脂及 TPU 材料的領導廠商,尤其在水性 PU 樹脂領域具技術優勢,台灣市佔率預估超過 30%。

- 環保趨勢先鋒:公司積極投入水性、無溶劑及生質環保材料的研發與生產,符合全球永續發展趨勢,是未來核心成長動能。

- 國際化布局:透過台灣、中國大陸及越南的生產基地,建立完整的亞太供應鏈,積極拓展東協及中國大陸市場。

- 技術創新驅動:擁有超過 45 年研發經驗,持續開發高附加價值及客製化產品,應用於多元產業。

- 財務結構穩健:負債比率低,現金流量穩定,獲利能力逐步改善,無重大融資計畫。

- 成長潛力可期:受惠於環保材料需求增加及國際市場擴展,公司未來營運展望正面,預期營收與獲利將持續成長。

- 風險因素:需關注原物料價格波動、全球經濟景氣不確定性及市場競爭加劇等潛在風險。

整體而言,展宇科技憑藉其在聚氨酯材料領域的深厚技術實力,以及對環保趨勢的精準掌握,持續鞏固市場領導地位。在全球環保意識提升及產業應用擴展的大趨勢下,公司具備良好的成長契機與長期競爭力。

參考資料說明

公司官方文件

- 展宇科技材料股份有限公司 2024 年第三季財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業利益率、稅後淨利及財務結構等關鍵數據。 - 展宇科技材料股份有限公司 2024 年法人說明會簡報(日期依實際情況填寫,例如 2024.12.27)

參考法說會簡報中有關公司營運概況、產品結構、市場布局、未來展望及營運目標等資訊。 - 展宇科技材料股份有限公司企業社會責任(CSR)/永續(ESG)報告書(例如 2021、2022 年)

參考報告書中有關公司環保政策、永續發展措施、生產基地介紹及公司治理等資訊。

研究報告

- MoneyDJ 理財網 Wiki 頁面及相關報導(日期不明,綜合整理)

提供公司基本資料、沿革、產品線、市場布局及競爭對手等綜合資訊。 - StockFeel 股感知識庫(日期不明,綜合整理)

提供公司財務數據分析、營收結構及產業概況。 - 元大投顧、富邦證券、凱基證券等產業研究報告(若有,依實際報告日期填寫)

(本分析引用資料未明確指出特定券商報告,此處為格式範例)提供產業分析、公司評價及投資建議參考。

新聞報導

- 鉅亨網(Cnyes)相關新聞報導(例如 2024.12、2025.01)

報導公司重大計畫、市場布局、法說會重點及營收公告等即時資訊。 - Yahoo 奇摩股市、Winvest 雲投資等財經平台資訊(日期不明,綜合整理)

提供公司基本資料、股價資訊、營收公告及相關新聞彙整。

市場研究資料

- 全球聚氨酯材料市場研究報告(若有引用,依實際報告年份填寫,例如 2024)

(本分析引用資料未明確指出特定市場報告,此處為格式範例)提供產業趨勢、市場規模及發展前景參考。 - 產業技術研究院(ITRI)、工研院 IEK 等產業分析報告(若有引用,依實際報告日期填寫)

(本分析引用資料未明確指出特定機構報告,此處為格式範例)提供台灣化工產業分析及技術發展趨勢。

註:本文內容主要依據截至 2025 年初的公開資訊進行分析與整理。所有財務數據、市場分析及公司資訊均來自公開可得的官方文件、研究報告及新聞報導,並參考 Perplexity AI 彙整之資訊來源進行歸納。