永新-KY(4557):北美售後剎車系統龍頭,電動車趨勢下的成長新動能

公司概要與發展歷程

永新控股股份有限公司(YUSIN HOLDING CORP.),股票代號 4557,於 2011 年在英屬開曼群島註冊成立。公司以「您的安全是我們的承諾」(Your Safety is Our Commitment)為核心理念,深耕 AM(售後市場)汽車剎車零件產業,歷經多年發展,已躍升為北美市場最大的剎車系統零件供應商。永新-KY 以卓越的產品品質與穩定的供貨能力,在全球汽車產業鏈中佔據關鍵地位。

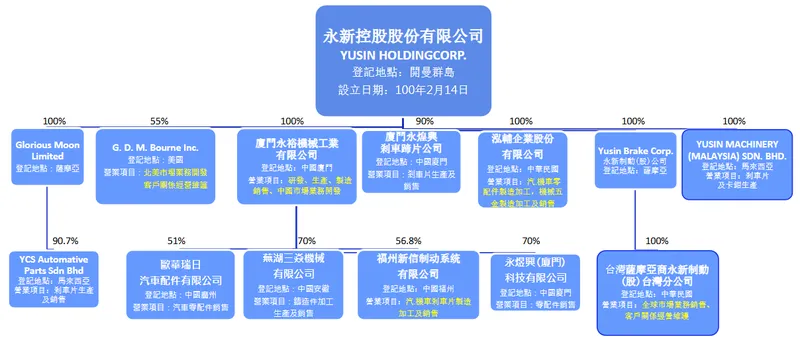

圖(1)集團架構(資料來源:永新公司網站)

公司基本資料

永新-KY 的母公司永新控股股份有限公司登記於英屬開曼群島,其營運實體則遍布全球,展現其國際化布局的規模。

| 項目 | 內容 |

|---|---|

| 公司名稱 | 永新控股股份有限公司 |

| 英文名稱 | YUSIN HOLDING CORP. |

| 股票代號 | 4557 (汽車工業類) |

| 成立時間 | 2011 年 2 月 14 日 |

| 註冊地 | 英屬開曼群島 |

| 董事長 | 紀經得 |

| 總經理 | 許耀仁 |

| 發言人 | 張原智 (註:原文黃慧嫻應為誤植,依最新資料更新) |

| 主要業務 | 汽車剎車系統零件研發、製造與銷售 |

| 全球市場定位 | 北美 AM 市場剎車系統龍頭供應商 |

| 產業價值鏈角色 | 汽車剎車系統零件製造商 |

| 官方網站 | 永新官網 |

發展歷程分析

永新-KY 的發展歷程可謂一部精進不懈的產業奮鬥史,從品質體系認證的建立,到全球市場的拓展,每一步都展現其追求卓越的決心。

-

2000 年:通過 ISO 9002 品質管制體系認證,奠定品質基礎。

-

2004 年:取得 QS 9000 品質管制體系認證,提升品質管理水平。

-

2009 年:通過 TS16949 汽車品質管制體系認證,符合汽車產業高標準要求。

-

2010 年:榮獲福建省著名商標及名牌產品、廈門市著名商標,品牌價值獲肯定。

-

2013 年:通過 Bosch 精益生產認證、福建省企業技術中心 ISO 1400 體系認證,生產管理與環保意識提升。

-

2015 年:於臺灣證券交易所掛牌上市,邁向資本市場。

-

2016 年:永裕機械產品開始進入中國 OEM 配套體系,業務觸角延伸至原廠配套市場。

-

2020 年:入選廈門第一批中國製造隱形冠軍,產業地位受肯定。

-

2023 年:取得福州新信制動有限公司 56% 股權,擴大剎車片業務版圖。

-

2024 年:成立馬來西亞永裕有限公司,強化東南亞生產基地。

組織規模概況

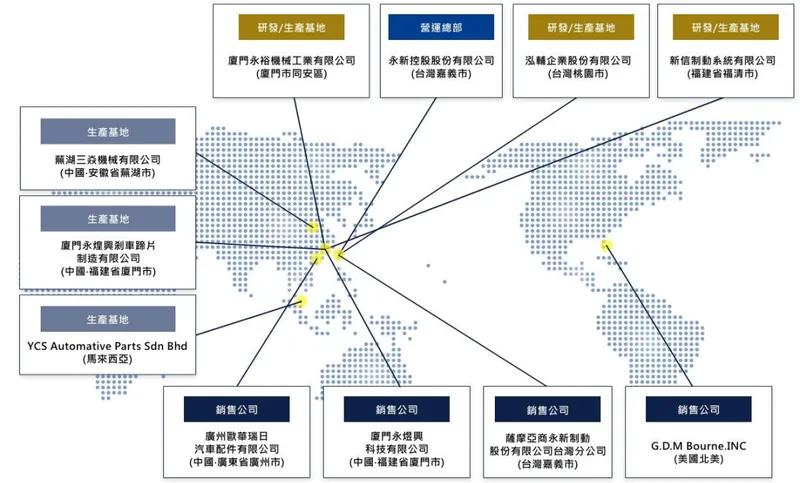

永新-KY 的營運據點遍布全球,展現其全球化經營的格局。

-

營運據點:中國、台灣、美國、馬來西亞。

-

重要子公司:

-

廈門永裕機械工業有限公司(中國廈門)

-

福州新信制动系统有限公司(中國福州)

-

YUSIN MACHINERY (MALAYSIA) SDN. BHD.(馬來西亞)

-

G. D. M. Bourne Inc.(美國)

-

泓輔企業股份有限公司(台灣)

-

核心業務分析

產品系統說明

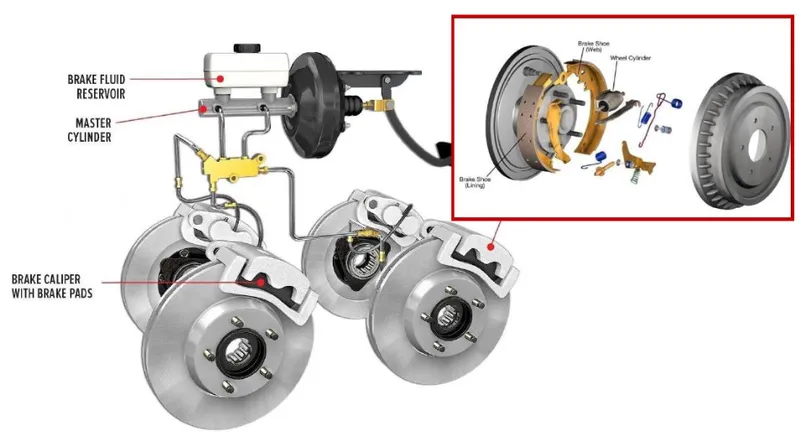

永新-KY 專注於汽車剎車系統核心零件的研發、製造與銷售,產品線完整且多元。

圖(2)產品結構(資料來源:永新-KY 官網)

-

剎車總泵 (Master Cylinder):液壓剎車系統的關鍵組件,將駕駛者的剎車力轉換為液壓壓力。

-

剎車分泵 (Wheel Cylinder):接收剎車總泵傳來的液壓壓力,推動剎車片與剎車碟或剎車鼓產生摩擦,達到制動效果。

-

離合器總泵 (Clutch Master Cylinder):用於手動擋車輛,控制離合器的分離與結合。

-

離合器分泵 (Clutch Slave Cylinder):配合離合器總泵,實現離合器的精確控制。

-

制動鉗 (Brake Caliper):又稱卡鉗,用於夾緊剎車片,使其與剎車碟產生摩擦力,實現制動。永新-KY 積極開發鋁製卡鉗,滿足輕量化與高性能需求。

-

二輪剎車總成 (Two-Wheel Brake Assembly):專為二輪車輛設計的完整剎車系統組件,透過子公司泓輔拓展市場。

-

剎車片 (Brake Pad):與剎車碟或剎車鼓直接接觸,產生摩擦力的關鍵耗材。透過子公司福州新信,專注電動車剎車片開發。

圖(3)剎車系統結構 – 液壓剎車系統結構(資料來源:永新-KY 公司網站)

應用領域分析

永新-KY 的產品廣泛應用於汽車售後維修市場 (AM) 與原廠配套市場 (OEM),並積極拓展電動車及二輪車市場。

-

汽車售後市場 (AM):北美市場為公司核心市場,產品線齊全,涵蓋各式車型的剎車系統零件,在此市場具備領導地位。

-

汽車原廠配套市場 (OEM):透過廈門永裕機械產品及福州新信,成功打入中國 OEM 配套體系,與包括比亞迪、長城、廣汽、長安在內的多家車廠建立合作關係。

-

電動車市場:福州新信制动系统有限公司專注於電動車剎車片供應,技術門檻較高,毛利率可達 35%,已與比亞迪等中國電動車大廠建立穩固合作關係。

-

二輪車市場:透過全資子公司泓輔企業股份有限公司合作,拓展二輪車剎車系統市場,產品應用於機車與自行車,客戶包含國內主要機車廠及國際品牌 HAYES。泓輔旗下亦有自有改裝品牌 ANCHOR。

技術優勢分析

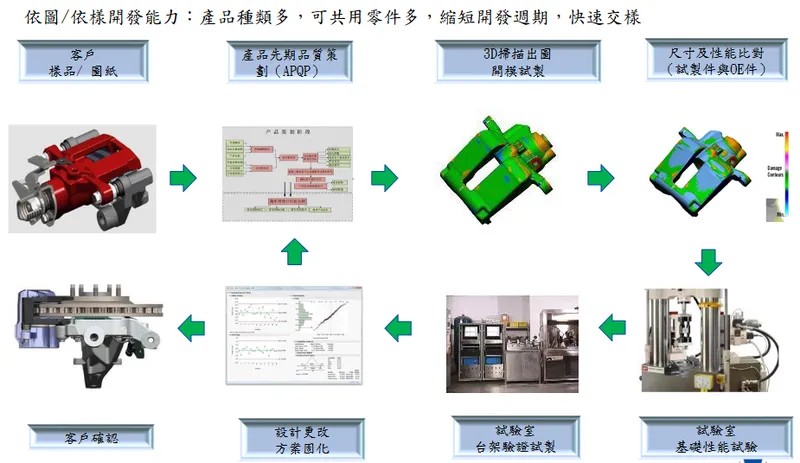

永新-KY 在技術研發方面具備明顯優勢,為其市場競爭力提供堅實後盾。

-

逆向工程能力:

-

具備三次元量測儀、3D 掃描器、光學影像測量儀、輪廓儀等先進設備。

-

可依據圖面或樣品快速開發產品,縮短開發週期,快速響應市場需求。

-

圖(4)逆向工程能力(資料來源:永新-KY 公司網站)

-

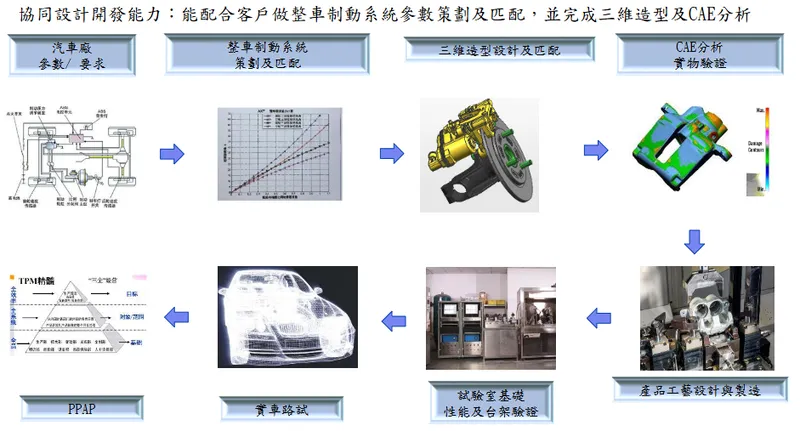

開發能力:

-

具備整車制動系統策劃及匹配能力,可進行 CAE 分析與實物驗證。

-

可與客戶協同設計開發,提供整車制動系統參數策劃及匹配服務。

-

圖(5)開發能力(資料來源:永新-KY 公司網站)

-

產品驗證能力:

-

擁有完善的開發驗證流程與設備,確保產品品質與性能符合標準。

-

透過台架驗證等方式,模擬實際工況,驗證產品可靠性。

-

圖(6)產品驗證能力(資料來源:永新-KY 公司網站)

市場與營運分析

營收結構分析

永新-KY 的營收結構多元,產品線均衡發展,其中剎車片與剎車總泵為營收貢獻主力。

-

剎車片:營收佔比最高,達26.77%,主要受惠於福州新信在電動車市場的拓展。

-

剎車總泵:營收佔比22.93%,為傳統主力產品,市場需求穩定。

-

剎車分泵:營收佔比19.11%,同為公司營收的重要組成。

-

制動鉗 (卡鉗):營收佔比13.98%,近年成長顯著,年增率達 77%,成為重要成長動能。

-

二輪剎車總成:營收佔比5.74%,透過泓輔拓展,市場潛力看好。

-

離合器總泵/分泵:營收佔比較低,合計約7.32%。

-

其他:營收佔比4.16%。

區域市場分析

永新-KY 的銷售區域遍布全球,亞太地區與北美地區為主要營收來源。

-

亞太區:營收佔比最高,達49.3%,主要受惠於中國 OEM 市場及電動車需求增長。

-

北美:營收佔比36.2%,為公司核心 AM 市場,穩居龍頭地位。

-

中南美洲:營收佔比8.5%,近年積極拓展,營收貢獻穩步提升。

-

歐洲:營收佔比3.7%,為公司未來重點拓展市場。

-

其他:營收佔比2.3%。

財務績效分析

永新-KY 近年營收與獲利表現亮眼,營運績效持續攀升。

-

營收表現:2024 年全年合併營收達39.41 億元,年增21.62%,創下歷史新高。2025 年前 2 個月營收年增65.07%,前 3 個月累計營收達10.64 億元,年增37.97%,成長動能強勁。法人預估 2025 年第一季營收將達 10-11 億元,續創同期新高,全年營收可望維持雙位數成長。

-

獲利能力:2024 年稅後純益年增12.93%,EPS 達 10.19 元,首度賺逾一個股本。2024 年上半年毛利率為 29%,第三季毛利率約 28.16%,營業利益率約 14.35%。電動車剎車片毛利率高達 35%,有助於優化整體獲利結構。

-

股價表現:截至 2024 年 11 月,股價上漲至 147.5 元。近期因現金增資及營運利多,股價表現活躍,2025 年 4 月中旬股價約 104.5 元(註:股價具時效性,此處僅提供歷史參考點)。

客戶結構與價值鏈分析

客戶群體分析

永新-KY 的客戶群體廣泛,涵蓋 AM 市場零售商、OEM 市場車廠以及二輪車廠。

- AM 市場客戶:北美四大終端客戶汽配零售商為主要客戶群,包含 Advance Auto Parts、AutoZone、O’Reilly Auto Parts、NAPA 等。

圖(7)北美四大終端客戶汽配零售商(資料來源:永新-KY 公司網站)

-

OEM 市場客戶:中國電動車大廠比亞迪為指標性客戶,福州新信為其剎車片供應商。其他 OEM 客戶包含長城汽車、廣汽集團、長安汽車等。

-

二輪車市場客戶:國內主要機車廠(如光陽)、Gogoro,以及美國自行車零件品牌大廠 HAYES。

圖(8)主要客戶(資料來源:永新-KY 公司網站)

價值鏈定位

永新-KY 在汽車產業價值鏈中,定位為 Tier 2 汽車零組件供應商,專注於剎車系統零件的設計、製造與供應。

-

上游供應商:主要為原物料供應商,提供鋼材、鋁材、橡膠、塑料等生產材料。公司積極尋找穩定供應來源,並計劃投資上游鑄造廠以強化料源掌控。

-

下游客戶:

-

Tier 1 供應商:部分產品透過 Tier 1 供應商間接供應車廠。

-

AM 市場零售商:直接供應北美四大汽配零售商等 AM 市場通路。

-

OEM 車廠:直接供應比亞迪等中國電動車廠。

-

二輪車廠:供應國內外機車與自行車製造商。

-

生產基地與產能分析

生產基地布局

永新-KY 的生產基地布局全球,主要集中於中國與馬來西亞,以因應市場需求與地緣政治變化。

圖(9)生產基地(資料來源:永新官網)

圖(10)廈門廠區(一、二廠)(資料來源:永新-KY 公司網站)

-

中國:

-

廈門永裕(一、二廠):主要生產基地,承擔約 70% 以上產能。一廠(約 5000 坪)主責總分泵生產,二廠(約 9600 坪)聚焦卡鉗及組裝。

-

福州新信:專注剎車片生產,供應電動車廠。

-

蕪湖三焱:鑄造件加工生產基地。

-

-

馬來西亞:

- YUSIN MACHINERY (MALAYSIA) SDN. BHD.:近年積極擴建的新基地,主要生產卡鉗與剎車片,目標市場為北美。

-

台灣:

-

台灣分公司 (永新制動):全球行銷中心,不具生產功能。

-

泓輔企業 (嘉義):二輪車剎車系統生產基地。

-

圖(11)OEM 裝配線(資料來源:永新-KY 公司網站)

產能配置與擴產計畫

永新-KY 積極擴充產能,以滿足市場強勁需求與未來成長動能。

-

卡鉗產能擴充:

-

廈門廠擴產:產能已滿載,投入超過 2800 萬元新台幣擴充卡鉗生產線,新增三條加工線,預計 2024 年第四季完成投產,月產能由 7 萬顆提升至 14 萬顆,月營收可增加約 1000 萬元。二廠亦整合組裝線以提升效率。

-

馬來西亞廠擴產:增資 1 億元馬幣擴充產能,預計 2025 年第二季至第三季開出新產能,卡鉗月產能將提升至 1.6 萬片,年營收可望增加 1.8 億元新台幣。未來 3-5 年將成為重要產能支柱,並計劃設立自有鑄造廠。

-

-

剎車片產能擴充:福州新信持續擴充剎車片產能,以應對電動車市場需求增長。並計劃投資 1000 萬人民幣成立鐵板廠,提升零件自製率。

-

產能移轉:為因應美國關稅(針對中國產品課徵 25%)與去中化需求,將部分卡鉗加工線及總泵類產品移至馬來西亞廠生產,分散供應鏈風險,提升北美市場競爭力(馬來西亞出口美國享零關稅)。

競爭優勢與市場地位

競爭優勢分析

永新-KY 在汽車剎車系統 AM 市場中,具備多項難以取代的競爭優勢。

-

北美市場領導地位:穩居北美 AM 市場剎車系統零件龍頭地位,品牌與通路優勢明顯。

-

技術研發實力:具備逆向工程與協同開發能力,產品開發速度快,並在電動車剎車片、鋁製卡鉗等領域具備技術優勢。

-

產品線完整多元:產品線涵蓋剎車系統多項核心零件及二輪車剎車系統,可滿足客戶一站式採購需求。

-

品質穩定可靠:通過多項國際品質認證(ISO, TS16949, Bosch 精益生產等),產品質量與性能獲客戶肯定。

-

全球化布局與彈性:生產基地與銷售網絡遍布全球,產能移轉策略可有效分散風險,快速響應各地市場需求與關稅變化。

圖(12)ASBS – 剎車片配方(資料來源:永新-KY 公司網站)

圖(13)ASBS – 生產能力(資料來源:永新-KY 公司網站)

市場競爭地位

永新-KY 在汽車剎車系統 AM 市場中,佔據領先地位,主要競爭對手包含:

-

國內競爭對手:東陽(1319)、廣華-KY(1338)、昭輝(1339)等台灣汽車零組件廠(註:部分為不同零組件領域,僅為廣泛參考)。

-

國際競爭對手 (AM/OEM):三益制動(SanYi Brake)、SORL Auto、LPR Italy、浙江萬寶、浙江亞太、東光奧威、蕪湖伯特利等國際及中國剎車系統零件廠。

永新-KY 憑藉其在北美市場的領導地位、技術研發能力、產品質量與全球化布局,在競爭激烈的汽車零組件市場中脫穎而出。

近期重大事件分析

擴產計畫與產能提升

-

馬來西亞廠增資擴產 (2024.12):為應對美國客戶強勁需求,董事會決議增資 1 億元馬幣擴充馬來西亞廠,並計劃建立鑄鐵廠,預計 2025 年第二季至第三季開出新產能。

-

廈門廠擴廠 (2024.12):廈門廠產能已滿載,啟動擴廠計畫,預計 2025 年底完工,進一步提升核心產能。

-

福州新信投資鐵板廠 (2024):子公司福州新信投資 1000 萬人民幣成立鐵板廠,提升剎車片零件自製率,優化獲利結構。

-

舊廠房空間利用 (2023):在新產能投產前,透過增建雨遮轉移倉庫空間,增加產線利用面積約 1 萬平方公尺,於 2023 年 6 月投產。

營收獲利創新高

-

營收持續攀升 [2024.07-2025.03):自 2024 年 7 月起營收持續創新高,2024 全年營收 39.41 億元(年增 21.62%),2025 年前 3 個月累計營收 10.64 億元 (年增 37.97%]。

-

獲利能力提升 (2024):全年 EPS 達 10.19 元,年增近 13%,首度賺逾一個股本。法人預期 2025 年營運將持續成長。

-

訂單能見度高 (2024.09):卡鉗訂單能見度已延伸至 2025 年,生產排程由 90 天增至 120 天,AM 訂單滿載,顯示市場需求強勁。

供應鏈調整與風險分散

-

產能移往馬來西亞 (2024.12):為因應美國關稅與去中化需求,將卡鉗加工線及總泵類產品移至馬來西亞廠生產,分散供應鏈風險。

-

美墨關稅潛在影響 (2025.02):若美國對墨西哥課徵關稅,相對有利於從馬來西亞出貨的永新-KY,可望提升產品競爭力。

-

現金增資 (2025.03):董事會通過現金增資 600 萬股,每股 100 元,總額約 6 億元新台幣,用於償還銀行借款,強化財務結構。市場反應正面,申購踴躍。

未來發展策略展望

短期發展計畫(1-2年)

-

擴大卡鉗產能:加速廈門與馬來西亞廠卡鉗擴產進度,預計 2025 年陸續投產,滿足市場強勁需求。

-

提升剎車片自製率:福州新信鐵板廠投入運營,提升剎車片零件自製能力,優化成本結構。

-

鞏固北美 AM 市場:維持北美 AM 市場領導地位,利用馬來西亞廠優勢擴大市場佔有率。

-

拓展電動車 OEM 市場:深化與比亞迪等電動車大廠合作關係,爭取更多新車款專案。

-

財務結構優化:運用現金增資款項償還借款,降低負債比,提升財務穩健性。

中長期發展藍圖(3-5年)

-

全球市場擴張:積極拓展歐洲、中南美洲、東南亞等新興市場,實現更均衡的全球化布局。

-

產品線多元化與高值化:在現有總分泵產品基礎上,積極推廣 EPB (電子駐車系統) 卡鉗、高性能剎車片及機車總泵與卡鉗等新產品線。

-

提升卡鉗產品比重:目標將卡鉗產品營收比重提升至 20% 以上,並增加汽車改裝卡鉗產品組合。

-

強化研發創新:持續投入研發資源,開發符合智能駕駛、輕量化趨勢的新技術、新產品,保持技術領先優勢。

-

優化生產效率與供應鏈韌性:導入自動化生產設備,優化生產流程,提升生產效率,並持續強化供應鏈管理,建立更具韌性的全球供應網絡。考慮在馬來西亞設立自有鑄造廠。

投資價值綜合評估

永新-KY 作為北美 AM 市場剎車系統龍頭,具備穩健的營運基礎與強勁的成長動能。

投資優勢

-

產業龍頭地位:北美 AM 市場剎車系統龍頭,市場地位穩固,品牌聲譽良好。

-

營收獲利高速成長:營收與獲利持續創新高,2024 年 EPS 突破 10 元,展現強勁成長動能。

-

訂單能見度高:AM 訂單滿載,卡鉗訂單已排至 2025 年,顯示市場需求強勁。

-

擴產效益可期:廈門與馬來西亞廠擴產計畫明確,將逐步釋放產能,挹注未來營收成長。

-

電動車市場成功布局:成功切入高成長的電動車供應鏈,搭上產業趨勢快車,優化獲利結構。

-

全球化布局與風險分散:生產基地與銷售網絡遍布全球,馬來西亞廠的設立有效分散地緣政治與關稅風險。

潛在風險

-

原物料價格波動:鋼材、鋁材等原物料價格波動可能影響公司獲利能力。

-

匯率風險:全球化營運下,匯率波動可能影響公司營收與獲利表現。

-

市場競爭加劇:汽車零組件市場競爭激烈,尤其來自中國的競爭者,需持續提升競爭力。

-

全球經濟不確定性:全球經濟下行、通膨壓力或地緣政治風險可能影響終端汽車市場需求。

-

關稅政策變化:美國等主要市場的關稅政策變動可能影響成本與銷售策略。

投資建議

綜合考量永新-KY 的產業地位、營運績效、成長潛力與潛在風險,其具備明確的成長路徑與競爭優勢。公司在北美 AM 市場的領導地位穩固,且積極拓展電動車 OEM 市場與全球新興市場,擴產計畫提供未來成長保障。建議投資人可持續關注其擴產進度、新產品效益及全球市場拓展成效。惟需留意原物料價格、匯率波動、市場競爭及宏觀經濟等風險因素對公司營運的潛在影響。

參考資料說明

公司官方文件

- 永新控股股份有限公司法人說明會簡報(2024.12.27)

本研究主要參考此份法說會簡報,內容涵蓋公司簡介、產業趨勢、核心競爭力、營運概況、生產基地、擴產計畫及未來發展規劃等重要資訊,為本文提供詳盡且權威的依據。

- 永新-KY 2024 年第三季財務報告

本文引用永新-KY 2024 年第三季財務報告,以分析公司最新財務績效,包含營收、獲利能力、毛利率等關鍵數據,確保財務分析的準確性與時效性。

- 永新-KY 2024 年度現金增資相關公告 (2024.12 – 2025.03)

參考現金增資相關公告,了解增資目的、規模、價格及市場反應。

- 永新-KY 董事會重要決議公告 (2025.04.08)

參考董事會決議,掌握公司治理、子公司增資及股利政策等最新動態。

研究報告

- 元富證券研究報告(2024.11)

參考元富證券研究報告,藉以分析永新-KY 在產業中的競爭態勢、市場前景與投資價值,提供更全面的產業分析視角。

- 永豐投顧產業分析(2024.09)

永豐投顧產業分析報告,針對永新-KY 的營運模式、產品應用及市場布局進行深入剖析,為本文提供產業結構與公司營運策略的分析基礎。

- 多家法人研究報告摘要 (2025.03 – 2025.04)

參考近期多家法人機構對永新-KY 的分析與評價,了解市場對公司營運前景的普遍看法。

新聞報導

- 財經媒體報導(2024.12.27 – 2025.03):永新擴廠計劃、產能移轉、現金增資相關報導

參考財經媒體關於永新-KY 擴廠計畫、產能移轉及現金增資的報導,以掌握公司最新擴產動態、供應鏈策略及其對未來營運的影響。

- 產業新聞(2024.11.08 – 2025.03):永新營收創新高、訂單狀況相關報導

產業新聞中關於永新-KY 營收創新高及訂單狀況的報導,佐證公司營運表現強勁,並支持本文對於公司成長動能的論述。

- 經濟日報、工商時報等媒體報導 (2024-2025)

參考主流財經媒體對永新-KY 的相關報導,了解市場動態、股價表現及產業趨勢。

註:本文內容係基於截至 2025 年 4 月前所取得之公開資訊進行分析與彙整,力求客觀中立,惟不保證內容之完整性與準確性。所有財務數據、市場分析與預測均來自公開可得之官方文件、研究報告及新聞報導。投資決策需審慎評估自身風險承受能力,並參考其他相關資訊。