川湖科技(2059):精密滑軌與鉸鏈的全球領導品牌

公司簡介

川湖科技股份有限公司(King Slide Technology Co., Ltd.,股票代號:2059.TW)於 1986 年 9 月 22 日創立,前身為川湖工廠股份有限公司,後於 2003 年 5 月(民國 93 年)更名為現名。公司總部位於台灣高雄市路竹區,隸屬電子零組件產業,專精於導軌、滑軌、鉸鏈等機構產品的設計、製造與銷售。歷經數十年的發展,川湖科技已在全球機構件產業佔據領先地位,尤其在伺服器導軌領域,更穩居全球第二大供應商之位,並以自有品牌「King Slide」行銷國際,資本額約 9.53 億元新台幣。

發展沿革:從家具五金到伺服器導軌巨擘

川湖科技的發展歷程可謂一部台灣傳統產業成功轉型的典範。

-

奠基於家具五金 (1986年):公司創立初期,以生產家具五金配件起家,憑藉卓越的機構產品設計、模具設計與設備開發能力,逐步累積機構件設計與製造的深厚基礎。

-

跨足電腦通訊領域 (2000-2003年):川湖科技展現前瞻視野,跨足電腦與通訊設備零組件市場,並成功獲得 Compaq、IBM、HP、Sun 等國際大廠的訂單與認證,奠定其在全球市場的地位。

-

伺服器導軌嶄露頭角 (2005-2010年):公司持續精進技術,開發出 1U-7U 伺服器導軌,並獲得 DELL 認證,進一步鞏固其在伺服器導軌市場的領導地位。2008 年,川湖科技於台灣證券交易所掛牌上市,為企業發展寫下重要里程碑。

-

高階產品線擴張 (2017年):為滿足市場多元需求,川湖科技推出高階薄牆抽屜系列產品,展現其不斷創新的研發實力。

-

北美廠房擴建 (2024年):為擴大全球市場版圖,並因應地緣政治風險,川湖科技斥資 1,426 萬美元於北美地區(德州休士頓)擴建廠房,預計 2026 年底投入量產,展現其深耕全球市場的決心。

營運據點:立足高雄,放眼全球

川湖科技的營運重心位於台灣高雄,設有兩大生產基地:

圖(1)營運廠房(資料來源:川湖公司網站)

-

路竹廠:位於高雄市路竹區,為公司主要生產基地之一,專責鋼珠滑軌、烤漆滑軌及鉸鏈之生產。

-

川益廠:座落於高雄科學園區,為另一重要生產基地,專注於伺服器導軌、高階功能性導軌及全方位解決方案機構件之製造。

此外,川湖科技亦於南部科學工業園區設有子公司,並於美國休士頓設立子公司服務北美市場,形成完整的生產與服務網絡,有效支援全球客戶需求。公司總員工人數約 1,437 人。

主要業務與產品分析

核心產品線:導軌、滑軌與鉸鏈

川湖科技的產品線多元,涵蓋導軌、滑軌及鉸鏈三大類別,並廣泛應用於電子、廚具、家具等產業。公司自 2001 年起成立自有品牌「King Slide」,以此品牌行銷全球市場。

導軌 (Rails)

導軌為公司營收之絕對主力,2024 年佔比高達 96%。產品主要應用於伺服器及其周邊設備,如機架式伺服器、UPS、網路通訊設備等。近年來,AI 伺服器導軌需求強勁,更成為公司營收成長之主要動能。伺服器導軌約占公司整體營收的 70%。

滑軌及鉸鏈 (Slides & Hinges)

滑軌及鉸鏈主要應用於辦公 OA 家具、家具及櫥具等室內裝設品產業。其中,高階廚具導軌市場約占公司營收 25%,為重要的成長動能之一。鉸鏈營收占比約 2%。

圖(2)產品概況-電子應用(資料來源:川湖公司網站)

圖(3)產品概況-傳統滑軌、鉸鏈、廚具應用(資料來源:川湖公司網站)

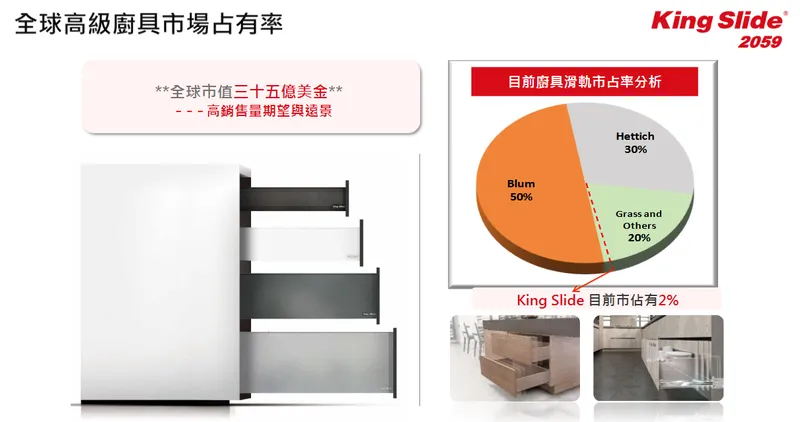

圖(4)高級廚具市場佔有率(資料來源:川湖公司網站)

圖(5)伺服器滑軌(資料來源:川湖公司網站)

圖(6)廚具應用(資料來源:川湖公司網站)

圖(7)其它產品應用(資料來源:川湖公司網站)

技術特色與專利布局

川湖科技深耕沖壓、滾輪成型及零件加工技術,並積極整合機電自動化生產技術。公司擁有超過 3,500 項專利,產品具備高負載能力與高精度,特別適合高階 AI 伺服器的嚴苛需求。其滑軌產品設計強調「好拆易裝」、「人員操作順手」及「超薄型載重設計」,建構起堅實的專利護城河與技術門檻。近期取得的「滑軌總成」專利,可提升設備穩定性與精度,適用於工業自動化、機器人及智慧家居等新興領域。

圖(8)市場進入障礙門檻(資料來源:川湖公司網站)

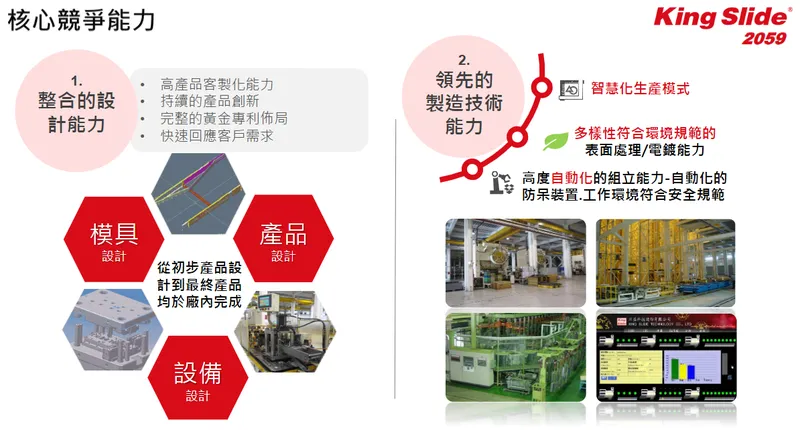

營運模式:垂直整合與客製化服務

川湖科技採取垂直整合之經營模式,從產品設計、模具開發、設備製造到生產製造,皆由廠內一手包辦,展現其強大的自主研發與製造能力。

- 研發創新:公司每年投入大量資源於研發,致力於技術創新與產品升級,以保持在利基市場之領先地位。

- 客製化服務:公司具備高度產品客製化能力,累計超過 2 萬款產品型號,能快速回應客戶需求,提供量身打造之解決方案。

- 全球合作夥伴:川湖科技與多家國際大廠建立長期合作關係,如 IBM、HP、Dell、Fujitsu-Siemens,以及美國四大雲端服務供應商(Meta、微軟、Google、AWS)等,共同推動技術發展,並滿足客戶多元需求。

圖(9)核心競爭能力(資料來源:川湖公司網站)

市場與營運分析

營收結構分析

2024 年產品營收結構

根據 2024 年營收數據,導軌產品佔公司總營收的 96%,為絕對核心業務。鉸鏈產品佔比約 2%,滑軌及其他產品合計約 2%。此結構突顯伺服器相關應用對公司營運的高度重要性。

區域市場布局

川湖科技的銷售網絡遍布全球,產品行銷至亞洲、北美洲、歐洲等主要市場。

2023 年區域營收佔比

2023 年,美國市場為最大營收來源,佔比 36%,主要受惠於北美伺服器及雲端服務市場的蓬勃發展。台灣市場佔 25%,中國大陸佔 16%,其他地區合計佔 23%。此多元化的市場布局,有助於分散單一市場風險,確保營收來源穩定。

財務表現概況

川湖科技近年營運表現亮眼,受惠於 AI 伺服器市場強勁需求,營收獲利屢創新高。

-

2024 年營收破百億:全年合併營收達 101.29 億元新台幣,年增 75.77%,首度突破百億大關。稅後純益大增 127.7%。

-

2024 年 EPS 創新高:全年每股純益(EPS)達 64.59 元,創下歷史新高,展現強勁獲利能力。公司擬分配 32.2 元現金股利。

-

2025 年開局強勁:2025 年 1 月合併營收達 12.33 億元,年增 88.15%,創單月歷史新高。3 月營收 13.81 億元,年增 77.95%,連續六個月創歷史新高。第一季營收 39.54 億元,創單季營收新高,年增 104.1%,季增 27.55%。法人預估首季獲利有望突破 2 個股本,上看 25 元。

-

高毛利率:公司毛利率維持高檔水準,2024 年毛利率約 69%,營業利益率超過 60%,與台積電相當接近。

-

股利政策:長期以來維持穩健股利政策,積極回饋股東。

產業地位與競爭態勢

產業價值鏈與原物料

川湖科技所屬之電子零組件產業,為現代科技發展之基石。在伺服器領域,隨著雲端運算、資料中心及 AI 技術蓬勃發展,市場對高品質、高可靠性伺服器零組件需求與日俱增。

川湖科技之主要原物料為鋼捲。鋼捲價格波動是影響成本結構的主要變動因素。公司約 40% 鋼材供應來自中鋼公司,其餘則由國內裁剪業供應商及日本進口商供應。公司與主要供應商維持長期穩定之合作關係,並透過多元供應鏈管理,確保原料供應穩定且具競爭力。

主要競爭對手與市場份額

在全球伺服器導軌市場,呈現寡占競爭格局。

-

伺服器導軌領域:

- Accuride (美商):全球市佔率約 60%,為最大競爭者。

- Jonathan、General Device:市佔率各約 4%。

- 南俊國際 (6584):台灣新興競爭者,近年成功打入美國雲端服務供應商訂單。

- 川湖科技全球市佔率約 30%,穩居全球第二。在 AI 伺服器滑軌市場之市佔率更高達 50%。

-

廚具導軌領域:

- Blum (奧地利):全球市佔率約 50%,為市場龍頭。

- Hettich、Grass:分別約占 30% 及少部分市場。

- 川湖科技市佔率約 1%,仍有較大成長空間。

核心競爭優勢

川湖科技憑藉其技術實力、專利布局及品牌優勢,於伺服器導軌市場展現強勁之競爭力。

- 技術領先與專利保護:擁有超過 3,500 項專利,產品具備高負載、高精度特性。

- 產能彈性與擴張計畫:台灣廠區稼動率高且具彈性,北美設廠計畫強化全球供應。

- 客戶基礎穩固:與全球頂尖伺服器品牌及大型雲端服務供應商建立長期夥伴關係。

- 產品多元與客製化能力:超過 2 萬款產品型號,滿足少量多樣訂製需求。

生產基地與擴產計畫

現有產能與效率

川湖科技於高雄路竹區設有路竹廠及川益廠兩大生產基地。

- 產能利用率:2024 年第四季稼動率約 85% 至 90%。公司具備高度產能彈性,透過增加人力及優化生產流程,最高可達 160% 的產能利用率。

- 智慧製造:積極導入自動化生產設備與智慧製造技術,提升生產效率與品質穩定性,有效降低生產成本。

北美擴廠計畫

為因應市場需求成長並分散地緣政治風險,川湖科技積極擴充產能。

- 地點:美國德州休士頓。

- 投資金額:約 1,426 萬美元購地建廠。

- 預計投產時間:2026 年底。

- 產能規劃:預計佔整體產能約 20%。

- 策略意義:提升北美市場供應能力,縮短交期,強化全球供應鏈韌性。初步判斷美國對特定國家加徵關稅政策應無直接影響。

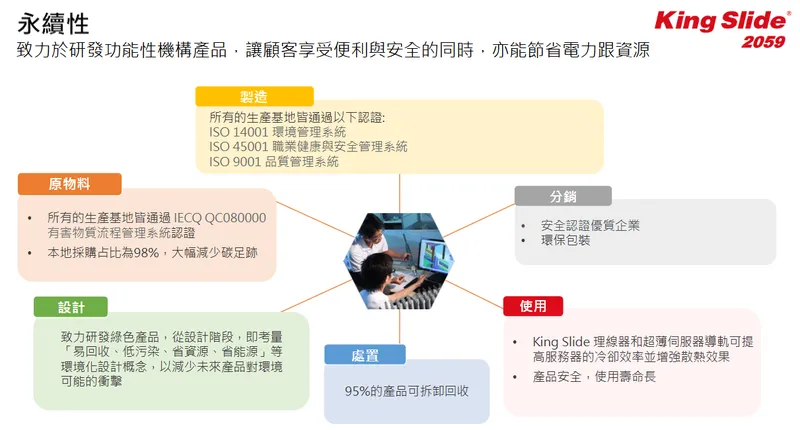

圖(10)永續性(資料來源:川湖公司網站)

近期重大事件與市場動態

營運表現屢創新高

川湖科技 2024 年全年及 2025 年第一季營收與獲利均創下歷史新高,主要受惠於 AI 伺服器需求的強勁增長。公司 3 月營收 13.81 億元,連續六個月刷新紀錄。第一季營收 39.54 億元,亦創單季新高。

新產品進展與市場期待

- GB200/HGX 系列:雖然 GB200 量產進度略有延遲,但 HGX 架構所需導軌由川湖獨家供應,成為營收重要動能。

- GB300 系列:已完成設計並具備量產能力,預計 2025 年下半年開始放量。此架構新增電源層與電容層導軌,提升產品價值 15%~20%,市場對其充滿想像空間。

擴廠計畫與法人評價

北美擴廠計畫穩步推進,預計 2026 年底投產。法人普遍看好川湖未來營運,2025 年 2 月法說會後,多家法人上修獲利預估與目標價,最高上看 2,400 元。FactSet 調查顯示,2025 年 EPS 預估中位數上修至 73.27 元。公司於 2025 年 4 月被納入「特選臺灣 ESG 低碳 50 指數」(00923 ETF 成分股)。

市場反應與股價動態

受惠於 AI 熱潮及亮眼業績,川湖股價在 2025 年初表現強勢,一度突破 2,000 元大關,躍居台股高價股前列。近期雖受市場整體回檔影響出現波動,但法人仍普遍建議逢低布局。

未來發展策略與展望

AI 伺服器市場機遇

全球 AI 技術蓬勃發展,對高性能伺服器需求與日俱增,預計 2025 年 AI 伺服器出貨量將持續高速增長。川湖作為 AI 伺服器滑軌的領導廠商,將直接受惠於此趨勢,持續擴大市佔率。

全球布局與產能擴張

北美廠房的建設是全球布局的關鍵一步,將有效提升產能,滿足市場需求,並降低地緣政治風險。公司亦計劃設立更多全球發貨倉庫與行銷據點,強化全球通路網絡與客戶服務。

技術創新與產品多元化

川湖將持續投入研發,鞏固在伺服器導軌的技術領先地位,並開發更高附加價值的新產品(如 GB300 相關導軌)。同時,拓展高階廚具、家具以及 3C、工業自動化、智慧家居等新興應用領域,推動產品多元化。

公司治理與永續發展

川湖重視公司治理透明度與有效性,並積極履行企業社會責任。在環境保護方面,提升廢水回收率;在社會關懷方面,提供優於法規的薪資福利,並投入人才培育與產學合作,實現永續經營。

重點整理

- AI 伺服器滑軌領航者:全球第二大伺服器導軌供應商,AI 伺服器滑軌市佔率高達 50%,直接受惠 AI 浪潮。

- 營收獲利屢創新高:2024 年營收破百億、EPS 達 64.59 元,2025 年第一季營收再創單季新高,獲利能力強勁。

- 未來成長動能強勁:受惠 AI 伺服器市場擴張、GB200/GB300 新產品放量出貨及北美廠房投產。

- 技術領先與專利護城河:擁有超過 3,500 項專利,技術實力雄厚,市場競爭優勢穩固。

- 產能擴充與全球布局:北美設廠計畫進行中,預計 2026 年底投產,提升全球供應能力。

- 機構法人一致看好:多家機構法人給予正面評價,並調高目標價,最高上看 2,400 元,投資價值獲肯定。

參考資料說明

公司官方文件

-

川湖科技股份有限公司簡報

本研究參考川湖科技股份有限公司簡報,以取得公司簡介、營運廠房、銷售分析、產品概況、財務狀況及未來展望等資訊。 -

川湖科技股份有限公司財務報告 (包含 2024 年度報告)

本文之財務數據及相關財務分析,主要參考川湖科技股份有限公司之財務報告。 -

川湖科技股份有限公司法人說明會資料 (包含 2025 年 2 月法說會)

本文之公司發展策略、未來計畫、管理階層看法等資訊,部分參考川湖科技股份有限公司法人說明會之相關資料。 -

川湖科技股份有限公司企業社會責任報告書 (包含 2022、2023 年度報告)

本文關於公司治理、環境保護、社會關懷及永續發展等資訊,參考企業社會責任報告書。

研究報告

-

產業分析報告 (包含 Digitimes, TrendForce 等機構報告)

本文之產業背景、市場狀況、競爭態勢分析,以及產品應用領域、原物料供需等資訊,部分參考相關產業分析報告。 -

證券投資研究報告 (包含凱基投顧、美系外資及 FactSet 調查等)

本文之公司營運模式、財務績效評估、投資建議與目標價等資訊,參考證券投資研究報告。

新聞報導

-

財經新聞報導 (包含 MoneyDJ、經濟日報、工商時報、鉅亨網、聯合報、中央社等)

本文參考財經新聞報導,追蹤川湖科技近期之營運動態與市場關注焦點,包含營收表現、股價波動、重大事件分析、法人動向等。 -

產業新聞專文

本文參考產業新聞專文,以了解川湖科技於產業鏈之地位、技術發展、市場拓展、新興應用領域等資訊。

其他參考資料

-

公司官方網站資訊

本文之公司基本資料、產品資訊、專利布局、永續發展措施等,部分參考川湖科技股份有限公司官方網站之公開資訊。 -

公開資訊觀測站、證券交易所資訊

本文部分公司基本資料、股東會資訊、重大訊息等參考公開資訊觀測站及證券交易所資訊。 -

求職網站資訊 (如 104、1111 人力銀行)

本文關於人才招募與培育的資訊,部分參考相關求職網站之公司介紹。 -

股權投資分析網站 (如 UAnalyze、Vocus、CMoney、Goodinfo 等)

本文之股權結構、經營團隊、股利政策、歷年財務數據、市場討論等資訊,部分參考股權投資分析網站。

註:本文內容主要依據 2025 年 4 月前之公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得之官方文件、研究報告及新聞報導。