材料-KY(4763):全球醋酸纖維絲束龍頭,乘勢擴張迎向綠色未來

公司概要與發展歷程

濟南大自然新材料股份有限公司(材料-KY,Advanced Acetek Material Co., Ltd.),股票代號 4763.TW,是一家專注於二醋酸纖維素、二醋酸纖維絲束及醋酸酐等化學材料研發、生產與銷售的專業公司。公司註冊地位於開曼群島,於 2015 年 11 月 9 日在台灣證券交易所掛牌上市。其母公司濟南大自然新材料有限公司於 1999 年在中國山東省成立,初期從事錦綸空氣變形絲生產,自 2005 年起成功轉型,專注於醋酸纖維絲束的生產,主要供應全球香煙濾嘴市場。

經過多年發展,材料-KY 已成為全球第五大醋酸纖維絲束製造商,產品出口遍及全球超過 70 個國家和地區。公司憑藉自主知識產權與先進生產技術,在全球市場建立起穩固地位,特別是在亞洲、歐洲、美洲及非洲等地均有重要業務布局。2024 年前三季合併營收達到新台幣 111.8 億元,市值約 863.5 億台幣,展現其強勁的市場表現。

主要業務範疇分析

材料-KY 的核心業務環繞在醋酸纖維素及其衍生產品,透過技術創新與垂直整合,建立起完整的產業鏈。

核心產品線

公司主要產品包括:

-

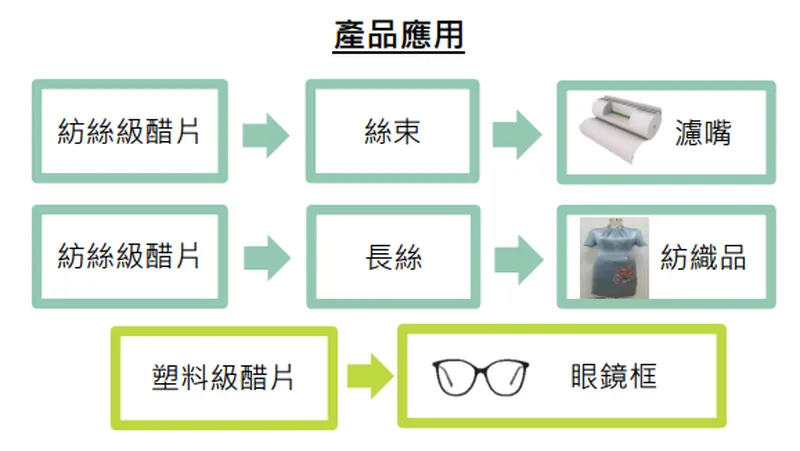

二醋酸纖維絲束(Acetate Tow):此為公司營收主力,主要應用於香煙濾嘴,特別是近年快速成長的加熱不燃燒菸(Heat-Not-Burn, HNB)市場需求強勁。其優異的過濾性能與生物可分解性,使其成為全球菸草大廠的重要原料。

-

二醋酸纖維素(醋片, Acetate Flake):醋片是生產絲束的關鍵原料,同時也廣泛應用於高端塑膠製品,如眼鏡鏡框、3C 產品外殼(手機、AR/VR 裝置)、工具手柄、汽車內飾等。材料-KY 透過自建醋片廠(中峰化學、魯志伸新材料),大幅提升原料自給率與成本控制能力。

-

醋酸纖維長絲(森綾, Acetate Filament Yarn):此為近年重點發展的高附加值產品,具備天然纖維的親膚性、光澤感與垂墜性,且生產過程低碳環保,主要應用於高級服飾面料、醫療繃帶等。

-

醋酸酐(Acetic Anhydride):作為生產醋酸纖維素的關鍵上游原料,公司亦有涉足,以確保供應鏈穩定。

技術特色與優勢

材料-KY 的產品以天然木漿為原料,透過先進的醋化與紡絲工藝製成,具備以下技術特色:

-

優異的材料性能:產品具有良好的皮膚接觸性、穿著舒適性、生理安全性。

-

生物可分解性:符合全球環保趨勢,具備永續發展潛力。

-

客製化服務:能依據客戶需求提供不同規格與特性的產品。

-

垂直整合效益:從醋酐、醋片到絲束、長絲的垂直整合,有效控制成本並確保品質。

圖(1)材料-KY 產品應用廣泛(資料來源:材料-KY 法說會)

產品系統與應用說明

材料-KY 的產品線深入多個應用領域,從傳統菸草到新興科技,展現其材料的多元性與高附加價值。

香煙濾嘴材料應用

醋酸纖維絲束是香煙濾嘴的核心材料。全球菸草市場,尤其是加熱不燃燒菸(HNB)的興起,對高品質絲束的需求急劇增加。HNB 所需的絲束用量約為傳統紙菸的 1.7 倍,成為推動材料-KY 絲束業務成長的關鍵動能。公司客戶涵蓋全球四大菸草巨頭及各地區主要菸廠。

圖(2)材料-KY 產品於菸草產業之應用(資料來源:材料-KY 法說會)

高端塑膠與電子材料應用

醋片作為一種高性能環保塑膠材料,應用範圍不斷擴大:

-

眼鏡鏡框:供應 Luxottica、Safilo 等國際知名眼鏡品牌。

-

電子產品外殼:已切入華為、小米、Vivo 等中國手機品牌供應鏈,並積極開發 AR/VR 眼鏡及AI 智慧眼鏡的外殼與結構件材料,與義大利 Mazzucchelli 等品牌合作開發新配方。

圖(3)二醋酸纖維長絲應用於多元產品(資料來源:材料-KY 法說會)

紡織與醫療應用

-

醋酸纖維長絲(森綾):作為高端紡織面料,具有絲綢般的光澤與手感,且環保特性佳,市場需求熱絡。

-

醫療衛生材料:醋酸纖維可製成血液透析膜、外科手術包紮材料、紙尿褲吸水層等,具備高吸濕性與生物相容性。

營收結構與財務表現

產品營收結構

根據公司揭露資訊,近年產品營收結構大致如下(以 2024 年前 10 個月數據為例):

絲束產品是絕對的營收主力,佔比高達 90%。醋片產品則佔約 10%,隨著新產能開出及應用拓展,預期佔比將逐步提升。醋酸纖維長絲等其他產品目前佔比較低,但成長潛力巨大。

財務績效分析

材料-KY 近年財務表現極為亮眼:

-

營收增長:2024 年全年合併營收達 157.13 億元,年增 43%,創歷史新高。2025 年第一季營收 41.54 億元,年增 15%,維持強勁增長態勢。

-

獲利能力:2024 年歸屬母公司淨利 83.38 億元,年增 61%,每股盈餘(EPS)高達 84.36 元。毛利率長期維持在 60% 以上的高水準,2024 年毛利率達 63.26%。

-

股東回饋:公司採取高現金股利政策,2024 年下半年擬配息 25 元,全年合計擬配發 47.58 元,配發率約 56.4%。董事會亦通過股票面額變更(1拆10)案,提升股票流動性。

優異的財務表現主要歸功於:絲束市場供不應求帶動量價齊揚、HNB 市場需求爆發、新產能順利開出、垂直整合效益顯現以及有效的成本控制。

生產基地與擴充計畫

材料-KY 的主要生產基地集中於中國山東省,並積極規劃全球擴張。

主要生產據點

-

濟南一、二廠:核心絲束生產基地。

-

阿斯泰克環保纖維(濟南):絲束生產。

-

中峰化學(棗莊):與合作夥伴設立,生產塑料級醋片。

-

孟玄新材料:生產上游原料醋酐。

-

魯志伸新材料(臨邑):2025 年 3 月正式投產,年產 3 萬噸醋片,使集團醋片總產能提升至 6.5 萬噸,大幅提高原料自給率。

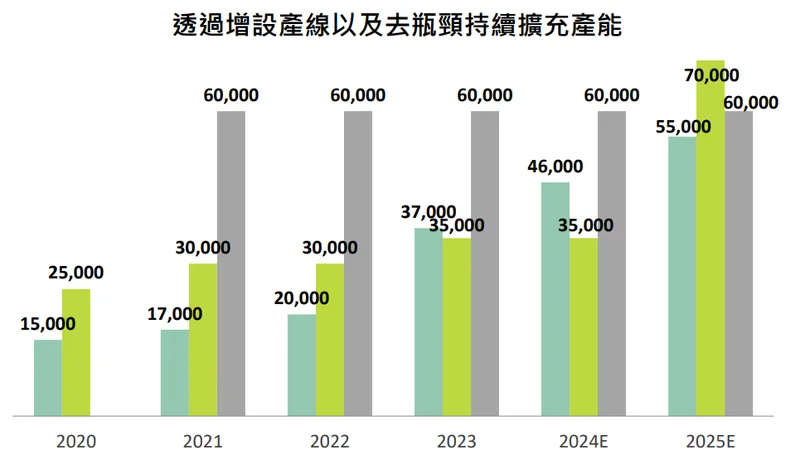

產能擴充藍圖

公司正積極執行大規模產能擴充計畫:

圖(4)新廠建設展現高效率(資料來源:材料-KY 法說會)

-

絲束產能:

-

2024 年 7 月中旬完成擴增 9,000 噸。

-

2025 年 1 月再完成擴增 9,000 噸。

-

合計新增 1.8 萬噸產能,總產能預計達 5.5 萬噸。

-

-

醋酸纖維長絲(森綾)產能:

-

2024 年 8 月:年產能由 720 噸提升至 1,200 噸。

-

2024 年 11 月:再增加 1,200 噸,達 2,400 噸。

-

2025 年 12 月:計劃倍數擴增。

-

2026 年 12 月:計劃再次倍數擴增,目標產能約 6,000 噸。

-

-

醋片產能:

- 魯志伸新材料新廠已於 2025 年 Q1 投產,總產能提升至 6.5 萬噸。

-

國際布局:

-

東南亞設廠計畫:正與當地大型菸草公司洽談合資設立絲束廠,進展順利。

-

南美洲、甚至台灣亦在未來設廠評估範圍。

-

圖(5)持續增設產線以應對市場需求(資料來源:材料-KY 法說會)

市場布局與客戶分析

區域營收分布

材料-KY 的銷售網絡遍及全球,區域營收結構穩定:

亞洲市場(含中國大陸、東南亞等)為最大營收來源,佔比約 51%。歐洲市場佔比約 34%,美洲市場(主要為南美)約佔 13%,非洲及其他地區則佔 2%。

主要客戶群體

公司的客戶群體高度集中於全球大型菸草公司:

-

全球四大菸草巨頭:英美煙草(BAT)、日本煙草(JTI)、菲利普莫里斯(PM)、帝國菸草(Imperial Brands)。

-

區域菸草公司:涵蓋巴西、中國(中煙)、台灣(台灣菸酒)及其他亞洲、歐洲、非洲的主要菸廠。

在電子材料領域,客戶包括 Luxottica、Safilo 等眼鏡品牌,以及華為、小米、Vivo 等手機品牌。

市場供需狀況

當前全球醋酸纖維絲束市場呈現供應緊張局面:

-

HNB 需求爆發:加熱不燃燒菸市場高速成長,大幅推升絲束需求。

-

競爭對手產能受限:國際大廠如 Eastman、Celanese 近年無大規模擴產計畫,且部分產能受環保法規或營運調整影響。

-

供應鏈重組:美國對部分地區加徵關稅,影響競爭對手供應鏈,使客戶轉向材料-KY 等供應穩定的廠商,帶來轉單效應。

在此背景下,材料-KY 的絲束產品供不應求,價格維持高檔,訂單能見度良好,部分產能已被長約鎖定。醋片與長絲市場需求亦穩健成長。

競爭優勢與市場地位

全球市場地位

材料-KY 已穩居全球第五大醋酸纖維絲束供應商,市佔率約 7%,並積極挑戰第四名位置。隨著新產能開出,預計市佔率可望提升至 10% 以上。在大中華區,公司更是醋酸纖維長絲的領導者。

核心競爭優勢

-

成本優勢:

-

主要採購巴西木漿,相較於依賴美國木漿的競爭對手,成本更低且受地緣政治影響較小。

-

垂直整合程度高,醋片自給率大幅提升,有效控制原料成本。

-

-

技術領先與產品多元化:

-

擁有絲束、醋片、長絲等核心產品的自主技術與生產能力。

-

積極開發環保材料與高附加價值應用(如 AI 眼鏡材料),引領市場趨勢。

-

-

供應鏈穩定性與客戶關係:

-

與全球主要菸草公司建立長期穩固的合作關係。

-

在全球供應鏈重組中展現供應韌性,贏得客戶信賴與轉單。

-

-

產能擴張速度與效率:

- 新廠建設與產能擴充計畫執行效率高,能快速回應市場需求。

主要競爭對手

-

Eastman Chemical Company (美國)

-

Celanese Corporation (美國)

-

Solvay (比利時)

-

Daicel Corporation (日本)

相較於競爭對手,材料-KY 在成本控制、產能擴張積極性及受益於供應鏈重組等方面具有明顯優勢。

近期重大事件分析

-

美國關稅政策影響(2024-2025):美國對部分國家(含中南半島)進口產品加徵關稅,限制了 Eastman、Celanese 等競爭對手的市場供應,材料-KY 迎來顯著的轉單效應,尤其在亞洲市場。

-

魯志伸新材料投產(2025 Q1):新增 3 萬噸醋片產能,使總產能達 6.5 萬噸,大幅提升原料自給率與成本競爭力。

-

絲束產能擴增(2024 H2 – 2025 Q1):分兩階段共增加 1.8 萬噸絲束產能,滿足強勁市場需求。

-

股票分割(2025 Q1 決議):董事會通過股票面額由 10 元變更為 1 元(1拆10),提高股票流動性,吸引更多投資人。

-

業績屢創新高(2024 全年 & 2025 Q1):營收、獲利及 EPS 均創下歷史新高紀錄。

-

納入高股息 ETF 成分股(2024 Q4):如 0056 台灣高股息 ETF,提升市場關注度。

-

AI 眼鏡材料合作(進行中):與 Mazzucchelli 及中國智慧眼鏡開發商合作,開發 AI 眼鏡專用醋片材料。

未來發展策略展望

短期發展計畫(1-2年)

-

確保新產能順利達產:完成絲束、長絲及醋片擴產計畫,提升產能利用率。

-

鞏固核心客戶關係:滿足主要菸草客戶需求,爭取更多長約訂單。

-

拓展新興應用市場:加速 AI/AR 眼鏡、電子產品外殼等醋片新應用的市場推廣。

-

推進東南亞設廠計畫:完成合資談判與設廠規劃。

中長期發展藍圖(3-5年)

-

持續提升全球市佔率:目標成為全球第四大絲束供應商,絲束市佔率達 10% 以上。

-

深化垂直整合:評估向上游(如木漿)或下游(如特殊應用)整合的可能性。

-

強化綠色永續布局:擴大生物可分解材料、回收技術的研發與應用,推出更多環保產品線。

-

拓展高附加價值產品:提升醋酸長絲、醋酸薄膜等高毛利產品的營收佔比。

-

實現全球多元生產基地:降低地緣政治風險,提升全球供應鏈韌性。

重點整理

-

市場領導者:材料-KY 是全球第五大醋酸纖維絲束製造商,積極擴產爭奪更高市場地位。

-

營運高成長:受惠 HNB 需求、供應鏈轉單及新產能開出,近年營收與獲利屢創新高,毛利率維持 60% 以上。

-

產能擴張積極:絲束、醋片、長絲三大產品線均有明確且大規模的擴產計畫,支撐未來成長。

-

成本優勢顯著:採購巴西木漿及高度垂直整合,具備優於同業的成本控制能力。

-

多元應用潛力:除核心菸草應用外,積極拓展眼鏡、電子產品(含 AI/AR)、紡織、醫療等高附加價值市場。

-

受益於宏觀趨勢:全球供應鏈重組、環保永續趨勢均為公司帶來發展機遇。

-

財務穩健:現金流充裕,採取高現金股利政策回饋股東,並透過股票分割提升流動性。

材料-KY 憑藉其技術、成本、產能及市場策略等多重優勢,在全球醋酸纖維產業中脫穎而出。未來隨著產能持續釋放、新興應用市場拓展及全球布局深化,公司營運成長前景可期。

參考資料說明

公司官方文件

- 材料-KY(濟南大自然新材料) 2024 年第三季法人說明會簡報(2024.11.12)

本研究主要參考法說會簡報的產品結構分析、產能擴充計畫及未來展望。該簡報由材料-KY 營運長主講,提供最新且權威的公司營運資訊。

- 材料-KY 2024 年年度財務報告及 2025 年第一季財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、稅後淨利、每股盈餘等關鍵財務數據。

- 材料-KY 股東會年報與公開資訊觀測站公告(2024-2025)

參考公司重大決策、董事會決議、股利政策及股票分割等資訊。

研究報告

- 摩根士丹利證券研究報告(2024.12)

該報告針對材料-KY 市場份額擴大及成本等方面提供分析。

- 永豐金證券產業研究報告(2024.11, 2025.04)

研究報告提供材料-KY 在絲束及醋片產業的專業分析,以及對公司未來發展的評估。

- 富邦投顧、元大投顧、凱基證券等法人研究報告(2025.01-04)

提供機構法人對公司營運展望、目標價及市場評價的分析。

新聞報導

- 經濟日報、工商時報、鉅亨網、中央社、財訊快報等財經媒體報導(2024.10 – 2025.04)

涵蓋公司營收發布、法說會內容、擴產進度、市場動態、股價表現、法人看法及重大事件(如關稅影響、股票分割)等即時資訊。

永續發展文件

- ISO14001 環境管理系統認證報告(2024.08)

此報告詳細說明材料-KY 在環境永續發展方面的承諾與具體措施。

- 碳足跡盤查報告(2024.08)

由第三方認證機構出具的碳足跡實地盤查確信報告,提供公司在環境永續方面的數據。

註:本文內容主要依據 2024 年下半年至 2025 年 4 月的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。