振樺電子(8114):AI 與 O2O 雙引擎驅動成長的全球 POS 領導品牌

公司簡介

振樺電子股份有限公司(Posiflex Technology, Inc.,股票代號:8114.TW)於 1984 年 8 月 11 日創立,前身為振樺實業有限公司。公司初期以電腦週邊產品 OEM/ODM 設計製造為核心業務,於 1987 年更名為振樺電子後,在 1991 年進行策略轉型,專注於銷售點管理系統(Point of Sale, POS)及其周邊產品之研發、製造與銷售,並以自有品牌 POSIFLEX 行銷全球,確立其在全球 POS 系統產業的領導地位。

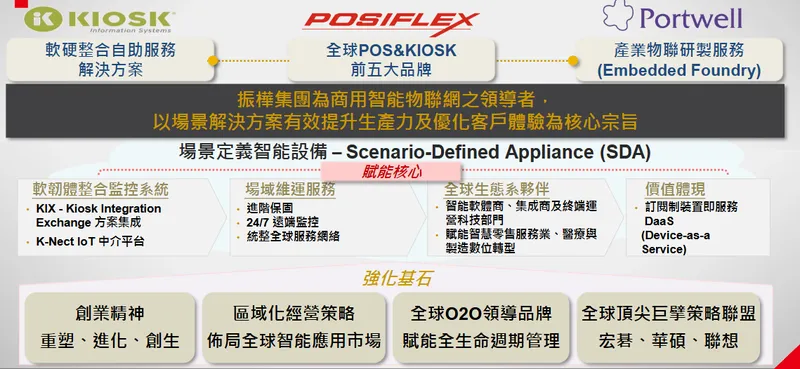

經過多年發展與策略併購,振樺集團已成為全球商用智能物聯網 [Commercial AIoT) 的領導者,致力於提供線上線下整合解決方案(O2O Solutions) 與場景定義之智能物聯邊緣運算平台 (Scenario-defined Embedded Appliance Solutions]。集團旗下包含三大事業體:振樺電子 [POSIFLEX) 本身、專精於產業物聯研製服務的瑞傳科技(Embedded Foundry),以及提供軟硬整合自助服務解決方案的 KIOSK Information Systems (KIS]。

圖(1)品牌及事業佈局(資料來源:振樺電公司網站)

公司概要與發展歷程

公司概要

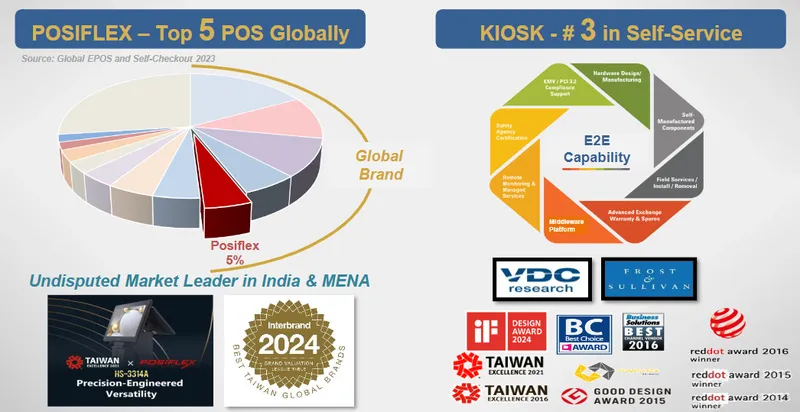

振樺電子總部位於台灣新北市土城區,透過遍布美國、德國、日本、印度、中國、新加坡等地的全球子公司及辦事處,構建即時在地服務網絡。公司產品線完整,涵蓋自助式服務設備(Kiosk)、整合型 POS 系統、可程式化鍵盤、LCD 顯示器、觸控式顯示器、客戶顯示器、條碼掃描器、錢櫃、條碼讀卡機、指紋辨識器及 POS 印表機等,可滿足零售、餐飲、百貨、醫療、物流等多產業應用需求。振樺電子不僅是全球前五大 POS 品牌,亦為全球前三大 O2O 解決方案供應商。

發展歷程

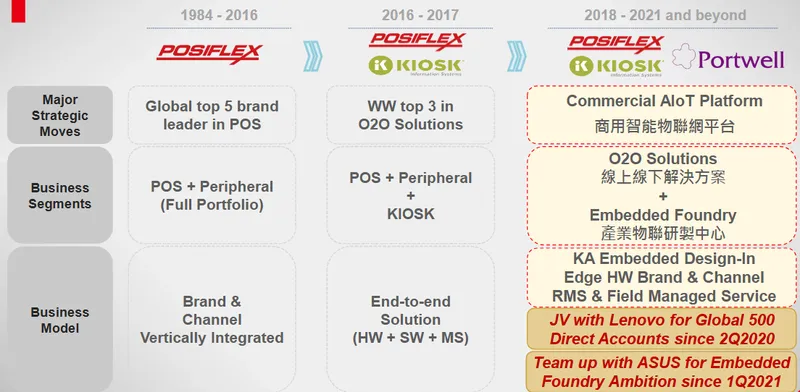

振樺電子的發展歷程可劃分為數個關鍵階段:

-

初創與轉型期(1984-1990s): 以電腦週邊 OEM/ODM 起家,1991 年轉型自有品牌 POSIFLEX,專注 POS 系統開發。

-

品牌深耕與擴張期(2000s-2015): 擴大產品線,強化全球通路,逐步建立市場領導地位。

-

策略併購與轉型期(2016-2017):

-

2016 年併購美國自助服務平台龍頭 KIOSK Information Systems (KIS)。

-

2017 年收購瑞傳科技,跨足工業電腦 (IPC) 與產業物聯網研製服務 (Embedded Foundry)。

-

-

商用智能物聯網平台建構期(2018-至今):

-

整合 POS、KIOSK、Embedded Foundry 三大事業體,打造商用智能物聯網 (Commercial AIoT) 平台。

-

發展場景定義智能設備 (Scenario-Defined Appliance, SDA) 商業模式。

-

與聯想 [Lenovo)、華碩(ASUS)、宏碁 (Acer] 等國際大廠建立策略夥伴關係。

-

圖(2)成長歷程及發展(資料來源:振樺電公司網站)

圖(3)線上線下解決方案先驅(資料來源:振樺電公司網站)

組織規模概況

振樺電子全球員工超過 1,470 名,遍布全球 19 個城市。總部設於台北,具備研發中心與主要製造基地。為服務全球客戶,公司於海外設立四個組裝中心,包含美國加州 Fremont & Hayward、科羅拉多州 Louisville,以及其他位於歐洲與亞洲的據點,展現其全球營運規模與在地服務能力。

核心業務分析

產品系統說明

振樺電子的產品系統主要分為三大類,並整合為 O2O 解決方案與產業物聯研製服務兩大業務範疇:

-

POS 系統與周邊設備:

-

POS 主機: 提供一體成型 (All-in-One) POS 系統、模組化 POS 主機。

-

周邊設備: 可程式化鍵盤、觸控式顯示器、客戶顯示器、條碼掃描器、錢櫃、指紋辨識器、POS 印表機等。

-

-

自助服務設備 (KIOSK):

-

互動式自助機台 (KIOSK),應用於點餐、票務、資訊查詢、報到等。

-

線上購物線下退貨 (Buy Online, Return In Store, BORIS) 解決方案。

-

自助結帳系統 (Self-Checkout, SCO)。

-

自助點餐系統 (Self-Ordering Kiosk, SOK)。

-

-

產業物聯研製服務 (Embedded Foundry):

-

透過子公司瑞傳科技提供。

-

AI 晶片模組檢測平台。

-

邊緣運算設備 (Edge Computing Devices)。

-

工業電腦主機板與系統。

-

資料中心管理伺服器。

-

圖(4)主要產品頁面(資料來源:振樺電公司網站)

場景定義智能設備 (SDA) 商業模式

SDA (Scenario-Defined Appliance) 是振樺集團近年發展的核心商業模式,提供軟硬整合的場景解決方案。此模式與傳統代工不同,其核心夥伴與客戶為場域運營商的核心軟體部門及第三方智能軟體開發商 (AIoT ISV)。

-

運作方式: 由核心夥伴下單,振樺集團以整體解決方案形式直接部署於終端應用場域。集團負責協同設計整合、供應鏈、生產、物流及後續維運服務。

-

收費模式: 若客戶為終端運營商,維運服務費用包含在售價內;若客戶為 AIoT ISV,則採一次性硬體銷售搭配訂閱制服務收入。

-

關鍵特色:

-

軟硬及週邊整合的終端解決方案。

-

以應用場景為核心。

-

賦能運營科技軟體夥伴。

-

高度客製化,多為中長期獨家合作。

-

強調貼近跨國場域的服務能量。

-

此模式旨在賦能生產力優化及提升客戶體驗,透過 KIOSK 的逆向物流、瑞傳的 AI 半導體測試平台等,結合集團品牌系統與周邊,提供全方位解決方案。

應用領域分析

振樺電子的產品與解決方案廣泛應用於多個垂直市場:

-

零售與餐飲業 (Retail & Hospitality): POS 系統、SCO、SOK、BORIS 解決方案。

-

金融科技與物流業 (Fintech & Logistics): POS 系統、自助服務設備、條碼掃描器。

-

邊緣自動化與設備管理系統 (Edge Automation & DMS): 工業電腦、邊緣運算設備。

-

智慧城市與娛樂業 (Smart City & Entertainment): KIOSK (票務、資訊查詢)、POS 系統。

-

數位醫療 (Digital Healthcare): POS 系統 (掛號、收費)、醫療級觸控顯示器、自助報到機。

-

軟體定義網路雲與基礎設施 (SDN Cloud & Infrastructure): 資料中心管理伺服器、AI 晶片測試平台。

圖(5)商用智能物聯網之領導者(資料來源:振樺電公司網站)

圖(6)軟硬整合解決方案(資料來源:振樺電公司網站)

技術優勢分析

振樺電子的核心競爭力在於:

-

垂直整合能力: 從設計、研發、製造到銷售與服務,掌握完整價值鏈。

-

技術創新: 持續投入研發,擁有超過 30 項國際專利,產品獲多項國際設計獎項肯定。

-

高品質與可靠性: 產品通過嚴格測試 (振動、跌落、高溫),工廠通過 ISO 9001/14001 認證。

-

彈性客製化能力: 能夠依據客戶特定場景需求,提供高度客製化的軟硬整合解決方案。

-

全球服務網絡: 遍布全球的子公司與服務據點,提供即時在地支援。

-

AI 技術整合: 將 AI 技術應用於 SCO/SOK (防損、物體識別) 及半導體測試設備。

市場與營運分析

營收結構分析

振樺電子的營收主要來自 O2O 解決方案與產業物聯研製服務兩大業務。

業務營收比重

根據 2024 年第三季資料,兩大業務營收佔比約為:

-

產業物聯研製中心 (Embedded Foundry) 佔比較高,約 62%,主要受惠於 AI 晶片模組檢測平台放量。

-

線上線下整合解決方案 (O2O Solutions) 約佔 38%,包含 POS、KIOSK 等業務。

產品營收比重 (參考 2023 年)

若依傳統產品分類 (2023 年數據),結構如下:

-

POS 主機系統:約 68%

-

POS 週邊產品:約 21%

近年來,高毛利率產品 (如 AI 測試設備、高階醫療運算、SDA 解決方案) 營收佔比持續提高,貢獻近 7 成集團營收,其中 AI 相關應用佔集團營收約 50% (截至 2025 年初數據),有效推升整體毛利率。

區域市場分析

振樺電子產品行銷全球,主要營收來自美洲、亞洲及歐洲。

2023 年區域營收分布

-

美洲市場: 營收占比最高,達 53%,為最主要營收來源。北美市場的半導體測試設備與 O2O 解決方案需求強勁,且公司在美國設有組裝廠與服務據點,具備在地優勢。

-

亞洲市場: 營收占比 29%,過去面臨庫存去化挑戰,但印度 (市佔率 >50%)、沙烏地阿拉伯 (市佔率 42%) 等新興市場表現突出,預計 2025 年整體需求回升。

-

歐洲市場: 營收占比 11%,市場需求逐步復甦,BORIS 等 O2O 解決方案開始拓展。

-

台灣市場: 營收占比 6%。

-

非洲市場: 營收占比 1%。

生產基地與全球佈局

-

主要生產基地: 台灣新北市土城。

-

海外組裝中心: 美國 (加州、科羅拉多州)、歐洲、亞洲共 4 處。

-

卡鉗生產線: 馬來西亞 (2024 年 Q3 新增產線)、中國廈門。

-

美國製造強化: 為因應關稅及客戶需求,持續擴大美國組裝廠投資,並規劃建置新廠房。雖然實際出口至美國的業績比例不高 (約 5%),但美國客戶業績佔比高,在地製造有助於服務客戶及規避風險。

圖(7)全球佈局 – 台灣製造(資料來源:振樺電公司網站)

財務績效分析

振樺電子近年營運表現強勁,營收與獲利屢創新高。

2024 年營運概況

-

合併營收: 新台幣 138.89 億元,年增 40.8%,創歷史新高。

-

毛利率: 44.98%,創歷史新高。

-

營業利益率: 18.47%,創歷史新高。

-

稅後淨利: 10.4 億元,年增 1334%,創歷史新高。

-

每股盈餘 (EPS): 12.55 元,創歷史新高。

-

現金股利: 擬配發 7.77 元,配息率 62%。

2024 年 Q3 營運概況 (截至 9/30)

| 指標 | 3Q2024 [百萬元) | YoY(%) | 1-3Q 2024 (百萬元] | YoY (%) |

|---|---|---|---|---|

| 合併營收 | 4,053M | 46.5% | 9,001M | 20.5% |

| 營業毛利 | 1,673M | 45.0% | 4,053M | 40.6% |

| 營業利益 | 725M | 64.4% | 1,508M | 57.4% |

| 淨利歸屬於母公司 | 295M | 60% | 646M | 64.4% |

| 毛利率 (GM) | 46.5% | +6.4 pp | 45.0% | +6.4 pp |

| 普通股每股基本盈餘 | 3.51 | 60% | 8.02 | 54% |

-

營收成長主要來自 Embedded Foundry 業務 (AI 晶片檢測平台放量,年增 61%) 及 O2O Solutions 業務 (客戶需求復甦,年增 12%)。

-

毛利率提升主因高毛利產品比重增加及營運結構優化。

2025 年初營運表現

-

2025 年 1 月營收: 13.85 億元,年增 105.62%。

-

2025 年 2 月營收: 18.99 億元,創單月歷史次高,年增 182.8%。

-

2025 年 3 月營收: 26.34 億元,創單月歷史新高,年增超過 200%。

-

2025 年 Q1 累計營收: 約 59.19 億元,年增 167.11%。

營收動能強勁,主要來自 AI 測試設備持續出貨及 O2O 專案開始貢獻。

客戶結構與價值鏈分析

客戶群體分析

振樺電子的客戶群體多元,主要可分為兩大類:

-

AIoT 獨立軟體供應商 (ISV): 專注於特定場景 (如零售、醫療、物流) 的軟體開發商,需要硬體平台來部署其解決方案。振樺電子提供硬體並進行軟硬整合。

-

終端運營商: 大型零售連鎖店、餐飲集團、醫療機構、物流公司、娛樂場所、政府機構等直接使用設備的企業。振樺電子提供一站式的智慧應用場域解決方案。

核心夥伴包含場域運營商的核心軟體部門及第三方智能軟體開發商(AIoT ISV),共同發展 SDA 商業模式。重要客戶包含全球電商龍頭 (BORIS 解決方案)、美系 AI 晶片巨擘 (AI 測試設備) 等。

價值鏈定位

振樺電子在產業鏈中定位於提供整合性軟硬體解決方案與服務的供應商。公司從上游的零組件採購、中游的研發設計與生產製造,到下游的品牌行銷、通路管理、系統整合與維運服務,皆有深入佈局。

-

上游: 主要原物料包括電子零組件、TFT-LCD、觸控面板、PCB、機箱、電源供應器、晶片模組、塑膠、金屬材料等。公司採取多元供應商策略以分散風險。

-

中游: 掌握核心技術,具備自主研發設計與製造能力,並透過併購強化技術廣度 (KIOSK、瑞傳)。

-

下游: 以自有品牌 POSIFLEX 行銷全球,並透過 SDA 模式與 ISV 及終端運營商緊密合作,提供從部署到維運的全生命週期服務,建立長期夥伴關係與經常性收入。

競爭優勢與未來展望

競爭優勢分析

-

技術創新與垂直整合: 持續投入研發 (佔營收 5-7%),掌握從硬體到軟體整合的關鍵技術,能快速回應市場與客戶需求。

-

自有品牌與全球通路: POSIFLEX 品牌享譽國際,全球第五大 POS 品牌,在新興市場具領先地位;遍布全球的銷售與服務網絡。

-

多元化產品組合: 涵蓋 POS、KIOSK、Embedded Foundry,能提供一站式購足服務。

-

SDA 商業模式: 獨特的場景定義智能設備模式,深化客戶關係,創造經常性收入。

-

策略夥伴關係: 與宏碁、華碩、聯想等大廠合作,強化技術、通路與供應鏈能力。

-

AI 領域領先布局: 成功切入 AI 晶片測試設備市場,掌握高成長動能。

-

供應鏈韌性: 多元生產基地 (台灣、美國、馬來西亞、中國) 與供應商管理,有效應對風險。

圖(8)品牌獲得國際獎項認可(資料來源:振樺電公司網站)

市場競爭地位

-

全球 POS 市場: 約佔 5% 市佔率,排名第五。主要競爭對手包括 HP [16%), NCR(13%), Toshiba (10%], Diebold (6%) 等國際大廠。

-

國內市場: 台灣前三大 POS 廠商。主要競爭對手包括樺漢、飛捷、上揚、伍豐等。

-

新興市場: 在印度 (>50%)、沙烏地阿拉伯 (42%) 等市場具備領先地位。

-

競爭對手動態: 各大廠均積極投入智慧零售、AIoT、自助服務領域,透過併購、技術升級及全球布局擴大競爭力。聯想與惠普等 PC 大廠的跨入也加劇市場競爭。

近期重大事件分析

-

宏碁入股成最大股東 (2025.02): 宏碁公司宣布透過子公司以 34.48 億元取得振樺電子特別股,轉換後總持股將達 29%,成為最大法人股東。此舉將強化雙方在 AIoT 領域的發展,擴大 B2B 市場能量。宏碁將運用其全球服務網絡協助振樺電子加速國際拓展,並支持其 SDA 模式發展。市場反應正面,振樺電股價一度上漲。

-

MSCI 納入成分股 (2025.02): 獲 MSCI 全球小型指數成分股,提升國際市場能見度與法人關注度,股價受激勵大漲。

-

營收獲利創新高 [2024 全年 & 2025 Q1): 2024 年營收(138.89 億元)、毛利率 (44.98%]、營業利益率 [18.47%)、稅後淨利(10.4 億元)、EPS (12.55 元] 齊創歷史新高。2025 年 Q1 營收持續強勁,年增 167%。

-

AI 測試設備需求強勁 (2024-2025): 提供美系 AI 晶片巨擘測試機台,訂單能見度高,成為營收獲利主要成長動能,帶動 AI 相關營收佔比達 50%。

-

美國關稅影響與應對 (2024-2025): 美國對中國加徵關稅,振樺電子因直接銷美比例低 (約 5%) 且在美國設有組裝廠,影響相對有限。公司持續擴大美國投資與製造產能以規避風險。

-

股利政策與市場反應 (2025.03): 2024 年擬配發現金股利 7.77 元,配息率 62%。然而,殖利率相對較低 (約 2%),公布後隔天股價一度跌停,反映市場對高股價下殖利率的敏感度。

未來發展策略展望

振樺電子未來發展策略聚焦於持續強化 AI 與 O2O 雙引擎動能:

-

擴大 AIoT 布局: 持續深化 AI 晶片測試設備業務,開發新一代機台;將 AI 技術融入更多 O2O 解決方案 (如 SCO/SOK 的防損、物體識別)。強化與宏碁等策略夥伴的合作。

-

深耕國際市場: 擴大北美市場 O2O 業務 (BORIS、基建專案、自助購票);拓展歐洲市場;鞏固印度、中東等新興市場領導地位。強化美國在地製造與服務能力。

-

技術創新: 專注 AI 技術應用、邊緣運算、SDA 模式優化、雲端遠端管理系統 (RMS) 功能提升。

-

強化供應鏈韌性: 持續優化多元供應商網絡與全球生產基地布局,提升庫存管理效率。

-

ESG 永續發展: 推動綠色生產、節能減排,積極履行企業社會責任,提升永續競爭力。

2025 年營運展望

-

法人普遍預期 2025 年營收將年增雙位數,首度突破 150 億元,續創新高。

-

毛利率預期維持 44-45% 高檔水準。

-

獲利成長預期優於營收成長,EPS 有機會挑戰 14-15 元以上。

-

上半年為 AI 測試設備出貨高峰,下半年 O2O 新品與專案接棒貢獻。

-

Embedded Foundry 及 O2O 兩大業務均預期優於 2024 年。

重點整理

-

市場領導者: 振樺電子是全球前五大 POS 品牌及前三大 O2O 解決方案供應商,透過自有品牌 POSIFLEX 行銷全球。

-

雙引擎驅動: AI 晶片測試設備 (Embedded Foundry) 與線上線下整合解決方案 (O2O Solutions) 為主要成長動能。

-

SDA 商業模式: 以場景定義智能設備模式深化客戶關係,提供軟硬整合解決方案,創造經常性收入。

-

營運績效亮眼: 2024 年營收、獲利創歷史新高,2025 年 Q1 營收持續強勁增長,全年展望樂觀。

-

AI 布局領先: 成功切入 AI 晶片測試供應鏈,AI 相關營收佔比達 50%。

-

策略夥伴加持: 宏碁入股成為最大股東,強化全球布局與 B2B 市場拓展。

-

全球化生產與服務: 台灣為核心,美國、歐洲、亞洲設有組裝與服務據點,並擴大美國製造。

-

財務穩健: 毛利率、營利率、淨利率三率三升,現金流健康。

-

未來展望: 持續聚焦 AI 與 O2O,拓展國際市場,法人預估 2025 年營運將再創新高。

參考資料說明

公司官方文件

- 振樺電子股份有限公司官方網站公司簡介

本研究參考振樺電子官方網站,以了解公司基本資料、發展歷程與核心業務。

- 振樺電子股份有限公司法人說明會簡報(2024.12.20)

本研究主要參考法說會簡報的公司營運概況、財務數據、SDA 商業模式說明、業務結構分析、區域營收分布及未來展望。

- 振樺電子股份有限公司 2024 年第三季財務報告 (截至 2024.09.30)

提供詳細財務數據,如資產負債表與損益表細項。

- 振樺電子股份有限公司 2024 年年度報告 (包含 2025.03.13 董事會通過資訊)

確認 2024 全年營運成果與股利政策。

網站資料

- MoneyDJ 理財網、Yahoo 股市、鉅亨網、CMoney、NStock

本研究引用相關財經資訊平台,以分析公司產業地位、營收表現、股價動態、基本資料與法人預估。

- 工商時報、經濟日報、中央社、UDN 聯合新聞網、財訊、科技新報、今周刊

本研究引用相關新聞媒體報導,以追蹤公司近期重大事件 (如宏碁入股、MSCI 納入、關稅影響、新產品發布) 與市場反應。

- 富果 Fugle、UAnalyze 優分析、Vocus 方格子

參考相關投資分析平台或部落格文章,提供對公司業務模式、競爭力及市場前景的深入分析。

研究報告

- 第一金投顧、元大投顧、凱基投顧、富邦證券等 (推估,來自新聞摘要)

本研究參考法人機構對振樺電子的研究報告摘要 (主要來自新聞報導),以評估公司未來發展潛力、營收獲利預估與投資評價。

- 產業技術研究院、工研院 IEK 產業研究報告

本研究參考產業研究機構報告,以分析 POS 系統、KIOSK、工業電腦與 AIoT 產業發展趨勢與市場規模。

註:本文內容主要依據 2024 年底至 2025 年 4 月的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得之官方文件、法人說明會簡報、研究報告及新聞報導。