漢翔航空工業(2634):軍民航太與能源科技的雙引擎領航者

公司簡介

公司概要與發展歷程

漢翔航空工業股份有限公司(Aerospace Industrial Development Corporation,AIDC,股票代號:2634.TW)於 1969 年成立,總部位於台灣台中市西屯區,其前身為航空工業發展中心(航發中心)。公司肩負台灣國防軍機研發與生產的重任,其歷史可追溯至 1946 年成立的空軍航空工業局。歷經時代變革,漢翔於 1996 年改制為經濟部國營事業,擴大業務範疇,涵蓋軍用與民用航空產品的研發製造。2014 年 8 月,漢翔完成股票上市,轉型為民營企業,為公司發展寫下嶄新篇章。

漢翔為台灣航太產業的領導者,具備軍用飛機研發製造、全機系統整合、民用飛機區段研發、零組件製造組裝、後勤支援及飛航服務等完整能量。公司在國際航太產業供應鏈中屬於中高階,涵蓋從零組件供應(Tier 3)到次系統供應(Tier 2),並具備機體結構主要組件供應商(Tier 1)能力,能與國際原廠(OEM)共同開發機體結構及引擎零組件。

多元業務範疇

漢翔的營運項目主要分為三大類別:

-

飛機及航空器維修類:涵蓋軍用與民用航空器的維修、性能提升及機隊維護等業務。2023 年營收佔比約 60%。

-

引擎類:包含軍用與民用航空引擎的製造、維修及零組件生產。2023 年營收佔比約 30%。

-

工業技術服務類:運用航空技術能量,拓展能源系統、飛航服務、先進模擬、衛星元件、通訊系統及各類科技產品的研發、設計、製造、測試、系統整合與售後服務。2023 年營收佔比約 10%。

近年來,漢翔積極拓展多元化經營,跨足機電系統整合、電動巴士零組件開發(與唐榮車輛合作開發電動大客車輕量化結構件與系統組件)等領域,並致力於儲能系統及減碳技術的研發,展現其技術實力與創新能量。

核心業務分析

軍用業務:國防自主的基石

軍用業務為漢翔的基石,業務範疇廣泛,包含國內軍用飛機的製造、維修、性能提升、機隊商維(如 F-16V 戰機及其發動機的在台製造與維修)、軍工廠委託民間經營案及軍用引擎業務。

圖(1)軍用業務(資料來源:漢翔公司網站)

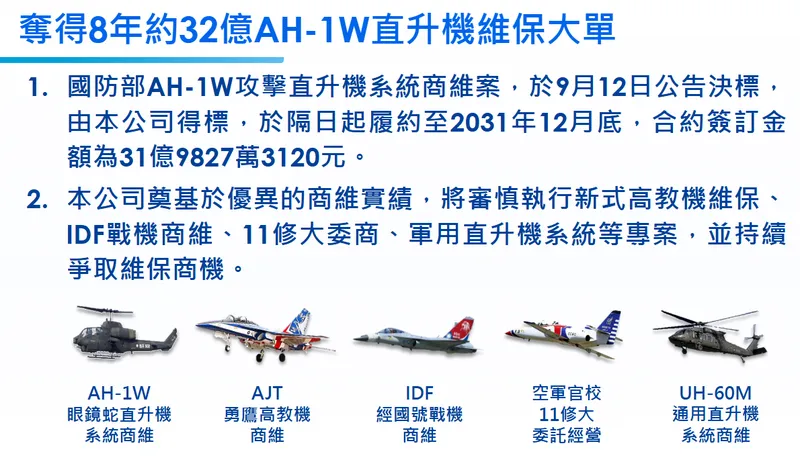

其中,勇鷹高級教練機為近年來漢翔軍用業務的重點項目,漢翔負責設計製造 66 架。2023 年已完成年度交付目標 17 架,2024 年預計交付 18 架。雖因全球供應鏈問題影響進度,但公司強調將追回進度。漢翔亦與國防部簽訂勇鷹高教機機隊維保修護委託民間經營案,合約金額超過 40 億元,並獲得未來五年超過 162 億元的後勤補保合約預算。近期,漢翔更奪得為期 8 年、總值約 32 億元的 AH-1W 直升機維保大單。

圖(2)奪得 8 年約 32 億 AH-1W 直升機維保大單(資料來源:漢翔公司網站)

近期勇鷹高教機發生失事事件,引發市場關注。漢翔已發聲明反駁不實消息,並強調將配合空軍進行肇因調查。短期事件雖可能影響股價,但長期而言,國防自主政策及國防預算的增加(2025 年國防預算加計特別預算超過 5,500 億元),仍將為漢翔軍用業務帶來穩定的成長動能。

民用航空業務:國際合作的夥伴

民用航空業務為漢翔拓展國際市場的重要引擎,主要從事民用飛機機體結構、次組合件之設計加工及代工製造,以及國際民用飛機引擎零組件設計加工及代工製造。漢翔與波音(Boeing)、空中巴士(Airbus)、龐巴迪(Bombardier)、奇異航空(GE)、勞斯萊斯(Rolls-Royce)、普惠(Pratt & Whitney)等國際航空與發動機大廠建立長期合作關係,成為其重要的供應鏈夥伴。

圖(3)民用航空業務(資料來源:漢翔公司網站)

漢翔在漢堡航空內裝展上推出自有品牌 16G 航空座椅,此為台灣首張符合 16G 規範及防火防煙嚴格航太認證的航空座椅,積極拓展民用航空產品線,展現其從代工製造走向自有品牌發展的企圖心。隨著全球航空客運市場復甦,國際大廠產能提升,可望為漢翔民用航空業務注入成長動能。2025 年第一季,漢翔已接獲來自歐、美、日等地民用飛機與發動機大廠逾 85 億元新訂單,為未來六年營收提供穩定支撐。

工業技術服務業務:多元發展的動能

工業技術服務業務為漢翔近年來積極發展的新興業務,旨在應用現有航空技術能量,拓展多元領域。業務範圍涵蓋能源系統、飛航服務、先進模擬、衛星元件、通訊系統及各類科技產品之研發、設計、製造、測試、系統整合及售後服務。

圖(4)工業技術服務業務(資料來源:漢翔公司網站)

漢翔在能源儲存領域積極布局,開發自有能源管理系統(EMS)與電池管理系統(BMS),並於 2025 年 3 月啟用 2MW 風光儲電力島示範案場,推出 「電力島」解決方案,搶攻綠能商機。此外,漢翔也與奇異公司(GE Vernova)合作,瞄準燃氣渦輪發電機組統包工程,擴展維修在地化商機。漢翔更與馬來西亞縱橫集團簽署合作意向書,共同推廣「電力島」至東南亞市場,並合作開發航太零件與生技醫療精密零件製造。工業技術服務業務的多角化發展,可望成為漢翔未來營收成長的另一重要支柱。

市場與營運分析

營收結構分析

根據 2024 年前三季資料,漢翔的營收比重分別為:國防業務 57%、民用業務 41%、科技服務 2%。相較於 2023 年全年的 國防 48%、民用 34%、科技服務 18%(其中飛機及航空器維修佔 60%、引擎相關佔 30%、工業技術服務佔 10%),顯示民用業務占比明顯提升,科技服務業務佔比則相對波動。

2024 年漢翔全年合併營收達新台幣 393.38 億元,較 2023 年同期微幅成長 0.61%,創歷史新高。全年稅後淨利約 21.68 億元,每股盈餘(EPS)為 2.3 元。公司董事會決議擬配發現金股利 1.38 元,配息率約 60%。

區域市場與生產基地

漢翔的主要生產基地分布在台灣中部及南部,包括:

- 台中廠區:總部所在地,主要的生產與研發中心,負責軍用及民用飛機機體結構與零組件製造。

- 沙鹿廠區:專注於飛機維修及部分零組件生產。

- 岡山廠區:位於高雄,為發動機事業重要基地,擁有五個機匣廠,生產航空發動機機匣及高階鍛造零組件。漢翔已於 2025 年 4 月啟用岡山廠區新建的高階鍛造廠房,邁入「恆溫鍛造」領域,提升發動機製造製程。

漢翔的客戶遍布全球,主要銷售區域包括:

- 國內市場:國防部、中科院等軍方單位為主要客戶,國防業務佔比較高。

- 國外市場:歐洲、美國、日本、加拿大、義大利、德國等地區的航太製造大廠,如波音、空中巴士、龐巴迪航太公司、奇異航空、勞斯萊斯、普惠、Spirit AeroSystems 等,主要為民用航空零組件出口。

目前公開資料未明確揭露詳細的區域營收佔比。

客戶結構與價值鏈分析

漢翔的客戶結構多元,涵蓋軍方、民航公司及工業客戶。

主要客戶群體包括:

- 國防軍事單位:台灣國防部、中科院及洛克希德 · 馬丁(Lockheed Martin)等。

- 民用航空製造商:波音、空中巴士、龐巴迪航太公司、李奧納多公司(Leonardo)、德國 PFW Aerospace Gmbh、日本新明和工業(ShinMaywa Industries Ltd.)、川崎重工業(KHI)、Spirit AeroSystems 等國際大廠。

- 航空發動機客戶:奇異航空(GE)、勞斯萊斯(Rolls-Royce)、普惠(Pratt & Whitney)、漢威聯合(Honeywell)、日本 IHI Corporation 等。

- 工業技術服務客戶:美商奇異國際股份有限公司台灣分公司、台灣中油股份有限公司、台灣電力股份有限公司、財團法人國家實驗研究院國家太空中心、長榮航太科技、台灣大哥大、統一企業及多所大學等。

價值鏈定位方面,漢翔在航太產業價值鏈中扮演關鍵角色,為中游製造商,上游供應商提供原物料及零組件(如中鋼、榮剛、中鋁、燁鋒、台塑、永虹等「A-Team 4.0」聯盟成員,以及國際材料大廠 Syensqo),下游客戶則為軍方、民航公司及工業客戶。漢翔與上下游廠商建立緊密合作關係,共同推動航太產業發展。

競爭優勢與未來展望

競爭優勢分析

漢翔在航太產業中具備多項競爭優勢:

-

技術研發實力:擁有深厚的航空技術基礎,具備軍用飛機研發製造及全機系統整合能力。積極發展熱塑性複合材料技術,設有先進複合材料中心(TACC),並導入 iAIDC 智慧製造平台,提升製造精度與效率。

-

供應鏈管理能力:與國內外供應商建立長期合作關係(如「A-Team 4.0」聯盟),積極拓展供應鏈,推動航太級原料本地化,確保原物料穩定供應與品質。

-

國際合作夥伴關係:與波音、空中巴士、奇異等國際大廠建立穩固合作關係,獲得多項國際認證及供應商獎項,拓展國際市場。

-

多元業務布局:業務涵蓋軍用、民用航空及工業技術服務三大領域,並跨足儲能、無人機、生技醫療等新興市場,降低營運風險,提升成長動能。

-

政策支持:台灣國防自主政策及國防預算增加,為漢翔軍用業務帶來穩定成長動能。公司亦擔任經濟部成立之「台灣卓越無人機海外商機聯盟」主席。

近期重大事件與挑戰

-

美國設廠計畫:2024 年 8 月宣布由美國子公司在亞利桑那州購置千坪廠房,打造生產基地,貼近國際系統商,響應美國「國貨法案」(BAA),預期將大幅提升美國市場營收。此舉為漢翔自 2016 年成立美國子公司後的重大佈局。

-

國際合作與訂單:2025 年 3 月與馬來西亞縱橫集團簽署 5 年生產長約,合作拓展儲能、航太與生醫市場。2025 年第一季接獲歐美日大廠逾 85 億元新訂單。

-

勇鷹高教機交付進度:2024 年因全球供應鏈延遲與缺料問題,僅交付 11 架(原訂 18 架),但公司表示 2025 年將追回進度,全年 18 架目標不變,2026 年完成最後 3 架交付。

-

供應鏈與成本壓力:全球航太供應鏈問題(缺料、人力短缺)仍是挑戰,影響生產節奏。原物料成本上升(如鎳、鈦合金)及潛在的碳費徵收,對成本結構造成壓力。

-

市場波動與股價表現:近期因地緣政治(中共軍演、川普關稅議題)、國防預算題材及法人關注,漢翔股價與成交量波動較大,曾遭列注意股或處置股。外資與投信進出頻繁。

未來發展策略展望

展望未來,漢翔將持續深耕軍用、民用航空及工業技術服務三大業務,並積極拓展新市場、開發新產品線,以追求永續成長。

-

軍用業務:確保勇鷹高教機如期交付,持續爭取 F-16V 相關維修、性能提升及無人機(含反制系統)等業務商機。

-

民用業務:把握全局航空客運市場復甦契機,擴大與國際大廠合作,爭取更多民用航空零組件訂單。岡山鍛造新廠啟用將提升發動機零件製造能力。積極拓展自有品牌 16G 航空座椅市場。

-

工業技術服務業務:積極發展能源儲存系統「電力島」,透過與縱橫集團合作拓展東南亞及美國市場。持續將航空技術能量應用於多元領域,開創營收新來源。

-

技術與產能:持續投入熱塑性複合材料研發與應用,提升智慧製造能力。擴充發動機業務產線(岡山廠)及民用航太鍛鑄造產能。

-

國際市場拓展:美國亞利桑那州新廠將強化在地供應能力,加強與國外系統商合作,爭取更多國際訂單。

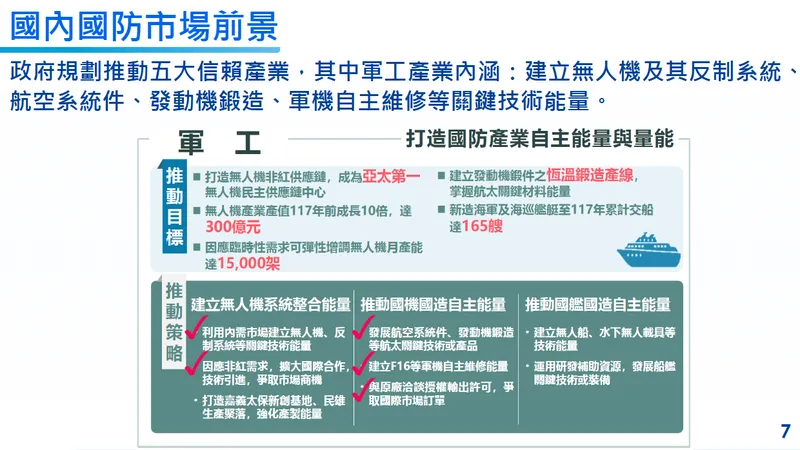

圖(5)國內國防市場前景(資料來源:漢翔公司網站)

重點整理

- 產業龍頭地位:台灣航太產業領導者,具備完整產業鏈及技術優勢。

- 多元業務布局:軍用、民用航空及工業技術服務三大業務並駕齊驅,並拓展儲能、無人機等新興領域,降低營運風險。

- 國際合作夥伴:與波音、空中巴士、奇異等國際大廠建立長期穩固合作關係,訂單能見度高。

- 政策支持:國防自主政策及國防預算增加,為軍用業務帶來穩定成長動能,並在無人機產業扮演要角。

- 綠能轉型契機:積極布局能源儲存系統,搶攻綠能商機,符合全球減碳趨勢。

- 供應鏈挑戰:全球航太供應鏈問題短期內仍可能影響交機進度及營收表現,需持續關注。

- 成本壓力:原物料價格波動與潛在碳費增加營運成本。

- 成長潛力:國防業務穩定,民用市場復甦,新能源業務具高成長潛力,整體展望正向。

參考資料說明

公司官方文件

-

漢翔航空工業股份有限公司法人說明會簡報(2025.04.08)

本研究主要參考法說會簡報的公司營運概況、產業分析、財務數據及未來展望。該簡報由漢翔航空工業股份有限公司官方發布,提供最新且權威的公司營運資訊。 -

漢翔航空工業股份有限公司企業社會責任報告書(2023)

本研究參考企業社會責任報告書,以了解漢翔公司在環境永續發展、社會責任及公司治理方面的努力與成果。 -

漢翔航空工業股份有限公司年度報告(2023)

本文引用年度報告中的財務數據及營運資訊,以分析漢翔公司的財務表現及業務狀況。

研究報告

-

永豐投顧研究報告(2024.08)

本研究參考永豐投顧的研究報告,以了解機構法人對漢翔公司營收及獲利的預估與評價。 -

UAnalyze 投資研究報告(日期涵蓋 2024-2025)

該報告深入分析漢翔的產品組合、市場布局、供應鏈、技術特色及競爭優勢,提供本文在產業分析方面的重要參考。

新聞報導

-

經濟日報新聞報導(日期涵蓋 2024-2025)

報導內容涵蓋漢翔擔任 TEDIBOA 聯盟主席、協易機合作、軍工產業趨勢、勇鷹機事件、能源業務拓展等。 -

工商時報新聞報導(日期涵蓋 2024-2025)

報導內容涵蓋郭智輝對軍工產業看法、漢翔無人機聯盟角色、台南廠啟用儀式等。 -

中央社新聞報導(2025.02.18)

報導內容關於勇鷹高教機墜海事件及漢翔股價受影響等事件分析。 -

聯合新聞網新聞報導(日期涵蓋 2024-2025)

報導內容關於漢翔總經理對航太供應鏈問題分析、公司應對策略、能源業務進展、美國設廠計畫等。 -

鉅亨網新聞報導(日期涵蓋 2024-2025)

報導內容涵蓋公司基本資料、股價表現、法人動態、新訂單資訊等。 -

其他媒體報導(今周刊 ESG、科技新報、LINE Today、中時新聞網等,日期涵蓋 2024-2025)

涵蓋漢翔 16G 座椅、儲能電力島合作、複合材料技術、智慧製造、股價分析及法人看法等多元面向。

網站資料

-

MoneyDJ 理財網 – 財經百科 – 漢翔航空工業

本研究參考 MoneyDJ 理財網關於漢翔公司之簡介、歷史沿革、營業項目、市場銷售與競爭、公司基本資料、法說會摘要等資訊。 -

公開資訊觀測站(MOPS)

參考漢翔發布之重大訊息、財務報告及法人說明會簡報。 -

Yahoo 奇摩股市、Goodinfo! 台灣股市資訊網、Vocus 方格子等財經資訊平台

參考公司基本資料、股價表現、法人籌碼、新聞整理及市場評論。

註:本文內容主要依據 2024 年至 2025 年 4 月的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。