昇達科技(3491):低軌衛星與高頻通訊元件的領航者

公司簡介

昇達科技股份有限公司(Universal Microwave Technology, Inc.,簡稱 UMT,股票代號:3491)於 1999 年 9 月 7 日創立,總部位於台灣基隆市七堵區工建路 1 號(六堵科技園區)。公司由吳東義博士創辦並擔任總經理,董事長為陳淑敏。昇達科專注於微波及毫米波高頻通訊元件與天線的設計、研發及製造,尤其在低軌道衛星(Low Earth Orbit, LEO)通訊領域居於領先地位。公司於 2008 年 1 月在台灣櫃檯買賣中心正式掛牌上櫃,實收資本額約新台幣 6.38 億元。

昇達科憑藉其在微波和毫米波產業逾三十年的深厚經驗,帶領公司在專業領域穩健發展,已成為台灣在高頻通訊元件市場的重要製造商之一。

公司沿革與核心業務

昇達科自創立以來,緊隨通訊技術發展趨勢,從早期專注於微波及毫米波元件,逐步拓展至 5G 通訊及蓬勃發展的低軌衛星市場。

-

1999 年:公司成立,專注於微波及毫米波通訊元件的研發。

-

2008 年:於台灣櫃檯買賣中心掛牌上櫃,擴大營運規模與市場能見度。

-

近年發展:積極投入低軌道衛星通訊技術與高頻元件開發,掌握全球 5G 及衛星通訊需求快速成長的契機,持續強化產品線與技術實力。

昇達科主要產品範疇涵蓋射頻天線、電信網路工程服務、5G/4G 回傳網路元件,以及微波與毫米波元件及天線。其中,應用於低軌衛星的相關產品已成為近年營收成長的主要動能。

多元產品線佈局

昇達科透過自有品牌及子公司經營模式,建構多元產品線,主要可分為三大類:

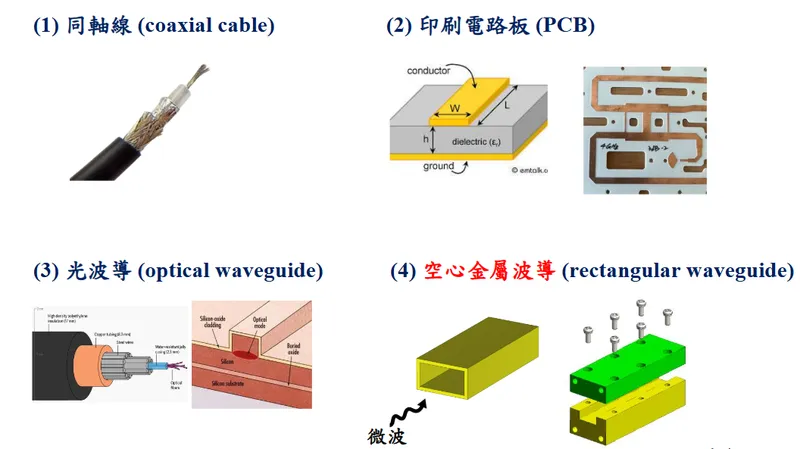

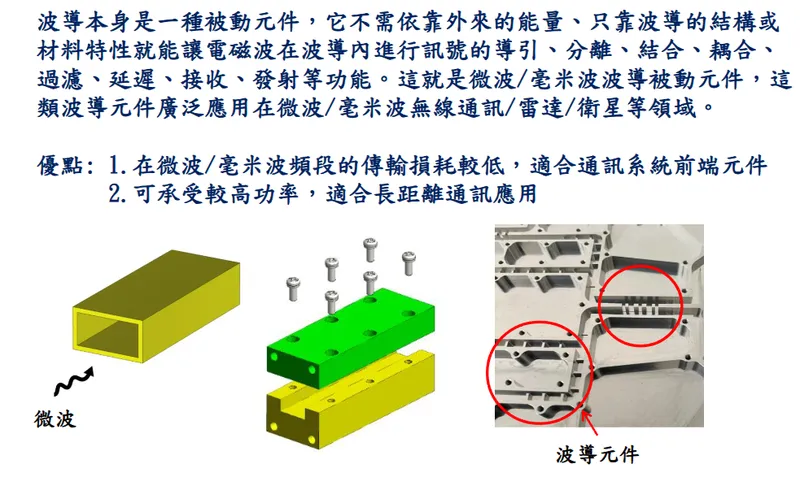

- 微波及毫米波產品:此為公司核心業務,包含濾波器、雙工器、耦合器、天線饋源、OMT 模組等被動元件,其空心金屬波導結構具備低傳輸損耗、高功率承受能力等特性,廣泛應用於無線回傳網路、衛星通訊(地面站、使用者終端、衛星酬載)、寬頻無線傳輸及行動通訊基地台等。

圖(1)傳輸線(資料來源:昇達科公司網站)

圖(2)空心金屬波導(資料來源:昇達科公司網站)

-

射頻產品:涵蓋射頻頻率前端被動元件及天線,主要由持股 56% 的子公司芮特-KY(預計 2024 年完成合併)負責,應用於行動通訊、WiFi、物聯網(IoT)、智慧網路、車載通訊及無人機等領域。

-

通訊網路工程服務:由持股 54% 的子公司正通負責,提供行動通訊及無線網路工程優化、室內訊號覆蓋解決方案、戶外網路工程建置及 5G 企業專網建設等服務,主要客戶為台灣各大電信營運商。

營收結構分析

根據最新資料,昇達科的營收結構依產品類別區分如下:

-

低軌衛星:營收佔比 42.7%,為公司營收貢獻之首,且佔比持續攀升,2025 年第一季已達 56.9%。

-

射頻天線:營收佔比 25.6%。

-

5G/4G 回傳網路:營收佔比 23.4%。

-

電信網路工程:營收佔比 8.3%。

此營收結構清晰顯示,低軌衛星業務已成為驅動昇達科成長的核心引擎。

產品應用與市場概況

昇達科產品緊扣全球通訊技術發展趨勢,在各應用領域均有亮眼表現。

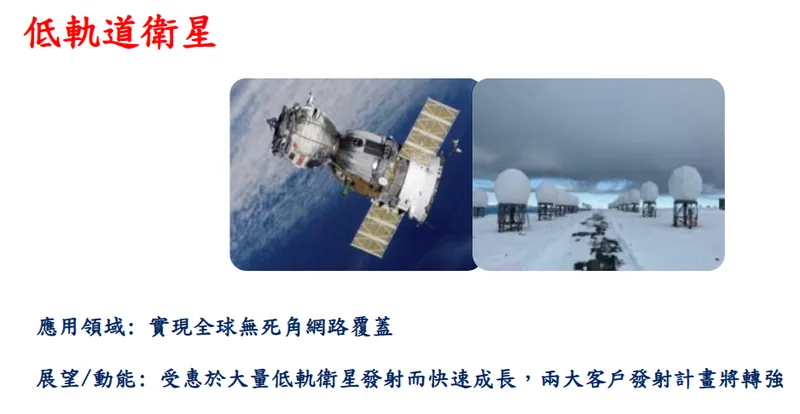

低軌衛星市場:營收爆發性成長

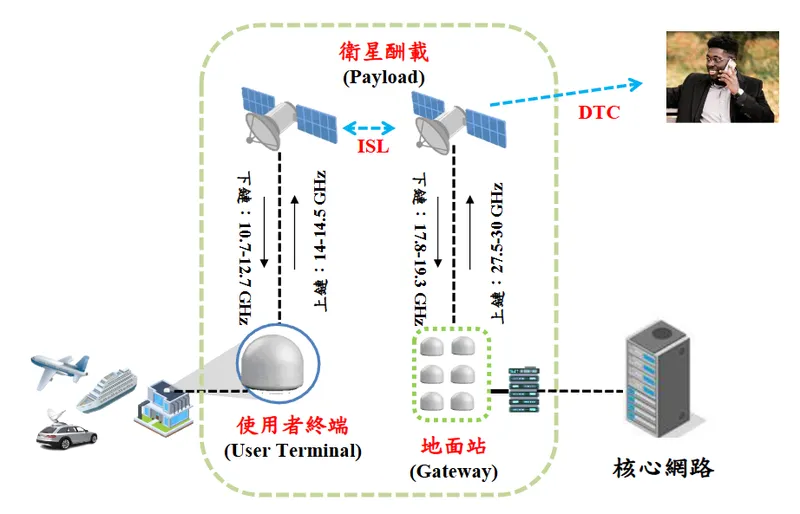

低軌衛星通訊為昇達科近年發展重心,營收貢獻顯著。全球低軌衛星市場規模預估至 2031 年將達 260 億美元,應用涵蓋全球互聯網服務、遠程醫療、災害應急通信、國防、物聯網、智慧城市、自動駕駛及精準農業等多個領域。

昇達科在此領域著墨甚深,產品線完整涵蓋衛星酬載(Payload)、地面站(Gateway)及使用者終端(User Terminal)所需之關鍵元件,如 OMT 模組、天線饋源、濾波器等。公司已成功打入全球前三大低軌衛星營運商供應鏈,包括 SpaceX(美系 A 客戶/S 客戶)、Amazon Kuiper(美系 B 客戶/A 客戶)及 Eutelsat OneWeb 等,並成為其不可或缺的策略供應商,部分關鍵元件甚至為獨家供應。隨著主要客戶加速衛星部署計畫(如 SpaceX 2025 年預計發射 180 趟火箭),昇達科低軌衛星業務訂單持續爆發,2024 年相關營收年增達 316%,預期將為公司帶來長期且強勁的營收成長動能。

圖(3)低軌道衛星應用(資料來源:昇達科公司網站)

圖(4)低軌道衛星運作流程圖(資料來源:昇達科公司網站)

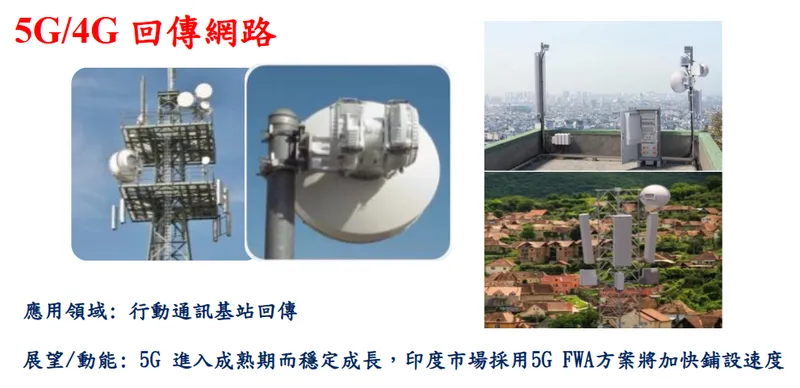

5G/4G 回傳網路:市場需求穩健

隨著全球 5G 基礎建設逐步成熟,市場需求維持穩健成長。昇達科提供 5G/4G 基站回傳所需之關鍵微波與毫米波元件。受惠於印度等新興市場加速推動 5G 固定無線接入(Fixed Wireless Access, FWA)方案佈建,相關產品需求可望持續增溫。

圖(5)5G/4G 回傳網路應用(資料來源:昇達科公司網站)

射頻天線:應用領域多元擴張

射頻天線產品線應用領域廣泛,由子公司芮特-KY 主導。隨著無線應用朝向寬頻、高速及智能化發展,物聯網、智慧網路、車載通訊、工業醫療及無人機等新興應用帶動射頻天線市場需求呈現多元成長態勢。芮特-KY 在物聯網新產品及歐洲電動車智能天線的量產訂單推動下,2024 年營收預計成長約 20%。

圖(6)射頻天線應用(資料來源:昇達科公司網站)

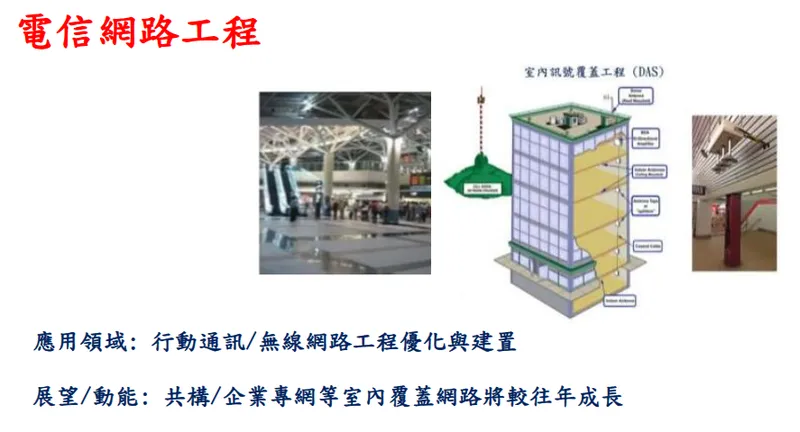

電信網路工程:共構及企業專網需求提升

由子公司正通負責的電信網路工程服務,受惠於電信共構趨勢及企業建置 5G 專網等室內覆蓋網路需求提升,預期營收將較往年成長。昇達科於此領域提供完整的規劃、建置與優化服務,協助客戶提升網路品質與覆蓋率。

圖(7)電信網路工程服務(資料來源:昇達科公司網站)

生產基地與產能佈局

為因應市場需求的快速成長,特別是低軌衛星業務的爆發,昇達科積極擴充全球產能,形成台灣與東南亞相互支援的生產網絡。

台灣廠區:技術研發與高階製造中心

台灣是昇達科的營運總部與技術核心,產能約占公司整體的 65%。

-

基隆七堵廠:為主要生產基地與研發中心。

-

新北汐止廠:已購置新廠房(汐止二廠)並於 2024 年底完成建置,2025 年開始貢獻產能。

-

擴建規劃:持續規劃擴建七堵三廠及中壢廠,預計於 2025 年至 2026 年陸續落成,進一步提升國內高階產品的生產能力。

海外廠區:擴大產能,分散風險

海外基地主要負責量產型產品及滿足特定區域市場需求。

-

中國昆山廠:負責部分射頻元件生產,若中國低軌衛星民間訂單釋出,具備供應能力。

-

越南廠:專注於低軌衛星元件生產,產能約占 20%。已完成擴建,產能翻倍,並於 2024 年底基本完成新廠區建置(位於現有廠房對面,面積為原廠 5 倍大),預計 2025 年初正式投產,大幅提升 LEO 產品供應能力。

-

泰國廠:已展開建廠規劃,定位為擴大亞太市場的戰略據點,預計 2026 年落成,提供產能彈性並分散地緣政治風險。

產能配置策略

昇達科採取彈性且多元的產能配置策略。台灣廠區聚焦高技術門檻、客製化及高附加價值產品的生產與研發。海外基地(越南、泰國)則利用成本效益、地理位置及政策支持,擴大標準化產品的量產規模,特別是滿足低軌衛星客戶的大量訂單需求。新擴建的產能將主要集中於低軌衛星相關產品線,預計 2024 年起至 2026 年,整體產能可增加約 40%,為未來營運成長奠定堅實基礎。

原物料供應與成本控管

昇達科產品的核心是高精度微波與毫米波通訊元件,主要原物料以鋁材為主,用於製造空心金屬波導等關鍵零組件。鋁材因其輕量、高導熱性及加工性佳的特性而獲選。

原物料來源與市況

公司原物料供應來自國際鋁材市場,因此受全球鋁價波動影響。近年全球鋁材市場受美國關稅政策、能源成本變動及供應鏈瓶頸影響,價格維持高檔震盪。此外,部分塑料原料(如丙烯)也用於產品組件,其市場受全球供需及產能狀況影響。

成本控制策略

面對原物料價格波動及外部政策影響,昇達科採取多項成本控制策略:

-

關稅影響控管:昇達科產品所使用的鋁材,早已被納入美國《貿易擴張法》第 232 條款課徵 25% 關稅的範圍。然而,鋁材成本僅佔產品售價約 10%,關稅實際影響金額約為售價的 2% 至 3%,且此關稅成本已由美國客戶承擔。因此,無論是川普時期或後續的貿易政策,對昇達科的出口作業與獲利能力影響有限。

-

生產效率提升:導入智慧製造、自動化生產及精密檢測技術,持續提升生產效率與產品良率,降低單位生產成本。

-

多地生產佈局:利用越南及未來泰國廠區相對較低的勞動力成本及可能的租稅優惠,降低整體生產費用。

-

供應鏈優化:與關鍵原物料供應商建立長期穩定的合作關係,透過策略採購確保供應穩定及價格優勢。

憑藉有效的成本控管與技術優勢,昇達科得以維持 50% 以上的高毛利率水準。

競爭優勢與市場地位

昇達科在競爭激烈的微波及毫米波高頻通訊元件領域,憑藉多重優勢奠定其市場領先地位。

技術研發實力

-

核心技術:掌握空心金屬波導結構等關鍵技術,產品具備低損耗、高功率承受能力。

-

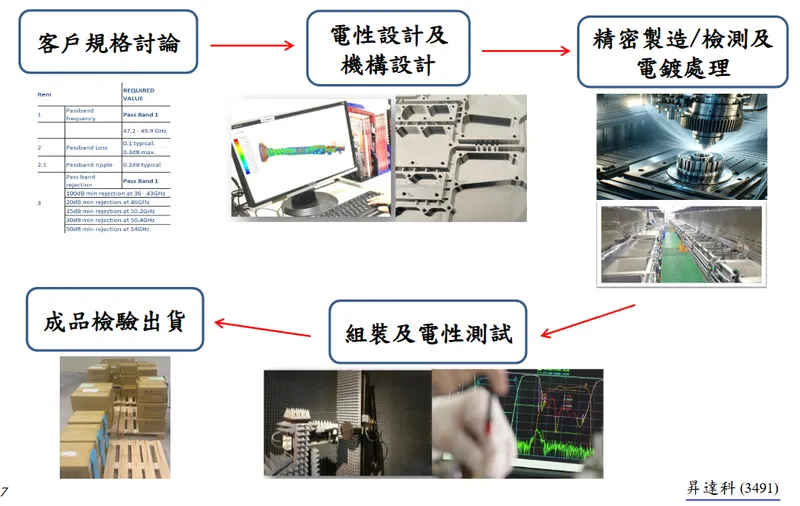

客製化能力:擁有高效率研發團隊,能快速回應客戶需求,提供高度客製化的產品設計與解決方案,開發週期雖長(半年以上),但形成高技術門檻。

-

持續創新:積極投入新技術(如 ISL、DTC)、新製程及新材料研發,並進行專利佈局,維持技術領先。

圖(8)客製化產品流程(資料來源:昇達科公司網站)

供應鏈韌性

透過台灣、越南、泰國(規劃中)的多點生產基地佈局,有效分散地緣政治及其他營運風險,提升供應鏈的彈性與韌性,確保穩定供貨能力。

客戶關係深耕

與全球多家知名通訊大廠及低軌衛星領導營運商(如 SpaceX、Amazon Kuiper、OneWeb、Nokia、Ericsson 等)建立長期穩固的合作關係。客戶基礎穩固,訂單能見度高,且部分關鍵元件為獨家供應,合作關係緊密。

市場佔有率

昇達科是台灣唯一專注於高頻微波與毫米波元件的廠商,在全球市場佔有重要地位。尤其在低軌衛星領域,已成功打入全球前三大衛星營運商供應鏈,市佔率領先。

競爭態勢分析

昇達科面對來自國內外廠商的競爭:

-

國內同業:台揚(2314)、耀登(3138)、譁裕(3419)、康訊(3674)等。

-

國際廠商:Andrew、K&L、LORCH、FILTEL 等歐美及日本大廠。

儘管競爭激烈,昇達科憑藉其技術門檻、客製化能力、供應鏈韌性、集團化經營(整合芮特-KY、正通)及穩固的客戶關係,在市場競爭中脫穎而出,持續鞏固領先地位。

近期重大事件與未來展望

營收獲利創新高

昇達科 2024 年度營運表現亮眼,合併營收達新台幣 23.35 億元,年增 47.3%,創歷史新高。毛利率達 51.3%,稅後純益 5.88 億元(亦有報導為 5.47 億或 5.51 億,此處取法說會簡報或年報確認為準,但均顯示大幅成長),年增率超過 170%,每股稅後純益(EPS)達 8.66 元(或 8.59 元),營收、獲利、毛利率均創下歷史新高紀錄。2025 年第一季延續強勁動能,合併營收 6.2 億元,年增 43%,稅後純益 1.43 億元,年增 84.27%,單季 EPS 達 2.22 元。

法人機構一致看好

多家國內外法人機構近期發布報告,高度肯定昇達科未來發展前景。美系外資預估昇達科 2025 年及 2026 年皆可賺回超過一個股本,低軌衛星相關收入將以 40% 年複合成長率高速增長,給予「買進」評等,目標價上看 591 元。本土法人亦預估 2025 年營收可達 33.76 億至 35 億元,EPS 約 14.12 元至 14.68 元,目標價介於 497 元至 580 元之間。儘管 FactSet 調查顯示目標價中位數略有下修至 532 元,但整體評價仍屬積極正面。

子公司整合與資本運作

昇達科計劃於 2024 年第四季完成對子公司芮特-KY 的反向三角合併,成為百分之百持股子公司,以整合集團資源、提升營運效率。為支應擴產及營運需求,公司於 2024 年 7 月決議發行上限 10 億元的國內第二次無擔保轉換公司債。

市場活動與題材熱度

昇達科積極參與國際重要展會,如 2025 年 3 月在美國華盛頓舉辦的全球最大衛星產業展覽 SATELLITE 2025,展示最新技術與產品,拓展國際合作機會。公司產品高度契合低軌衛星、5G/6G 通訊等主流題材,成為市場矚目的熱門概念股,股價表現與產業發展密切連動。

未來發展策略

展望未來,昇達科將持續深化核心競爭力,把握市場機遇:

-

擴大低軌衛星市場佔有率:持續擴大與 SpaceX、Amazon Kuiper 等主要客戶的合作深度與廣度,積極爭取新客戶訂單,目標 2025 年低軌衛星營收佔比達 5 成以上,2026 年挑戰 64%。

-

強化技術研發能量:持續投入研發,專注於衛星間連結(ISL)、衛星直通手機(DTC)等前瞻技術,並探索太赫茲(THz)及 6G 相關應用,維持技術領先。

-

優化全球產能佈局:加速越南新廠投產及泰國廠建置,完善全球生產網絡,提升供應鏈韌性與成本效益。

-

拓展多元應用領域:除低軌衛星及 5G/4G 回傳網路外,積極開拓射頻天線於車載、無人機、物聯網等新興應用領域的市場機會。

投資價值評估

綜合評估昇達科的產業地位、技術優勢、營運表現及未來成長潛力:

-

產業趨勢明確:身處高速成長的低軌衛星及 5G/6G 通訊產業,直接受惠於市場擴張紅利。

-

營運爆發成長:低軌衛星業務帶動營收、獲利屢創新高,成長動能強勁。

-

技術領先優勢:在高頻微波毫米波元件領域具備高技術門檻與客製化能力。

-

產能擴張積極:國內外產能持續擴充,為滿足未來訂單需求奠定基礎。

-

法人機構看好:獲得多家法人機構「買進」評等與高目標價,市場信心充足。

-

風險控管得宜:多地佈局分散風險,關稅影響有限,成本控制有效。

重點整理

-

昇達科為台灣微波及毫米波高頻通訊元件領導廠商,深耕低軌衛星市場,營運前景看好。

-

2024 年營收、獲利、毛利率均創歷史新高,2025 年第一季維持強勁成長,低軌衛星營收佔比已達 57%。

-

公司具備高技術門檻、客製化能力、供應鏈韌性及穩固客戶關係(SpaceX, Amazon Kuiper 等)等多重競爭優勢。

-

積極擴充台灣、越南產能,並規劃泰國新廠,以因應低軌衛星爆發性訂單需求。

-

美國關稅政策對公司影響有限,成本由客戶承擔。

-

法人機構普遍看好,給予「買進」評等及高目標價,預期未來數年獲利將持續高速成長。

參考資料說明

公司官方文件

- 昇達科技股份有限公司 法人說明會簡報(2024.12.10)

本研究主要參考法說會簡報之公司簡介、產品應用、營收結構、市場展望、生產佈局及未來發展策略等資訊。

- 昇達科技股份有限公司 2024 年財務報告/年報

本文的財務分析主要依據此份財報,包含合併營收、毛利率、稅後純益、每股盈餘等關鍵數據及股利政策。

- 昇達科技股份有限公司 2019-2022 年年報

參考公司歷史沿革、發展歷程及歷年財務數據等基本資料。

- 昇達科技股份有限公司 企業永續報告書

參考公司在環境、社會及公司治理(ESG)方面的具體措施與規劃。

媒體新聞報導

(以下僅列舉部分,涵蓋 2024 年 Q4 至 2025 年 Q2 主要新聞事件)

- 鉅亨網新聞 – 外資評估昇達科 25~26 年都將賺回超過一個股本(2025.02.22)

報導提及外資法人對昇達科未來營運展望之樂觀預估。

- 經濟日報 – 昇達科低軌衛星業績挑戰翻倍 EPS 上看 14 元(2025.02.21)

報導重點為低軌衛星業務成長動能及法人獲利預估。

- 工商時報 – 昇達科營運大爆發 外資目標價飆高(2025.02.18)

報導強調昇達科營運表現亮眼及外資目標價評估。

- 聯合新聞網 – 受惠低軌衛星成長 昇達科 25 年業績拚高(2025.01.20)

報導聚焦低軌衛星帶動營收獲利創新高之市場預期。

- MoneyDJ 新聞 – 昇達科 12 月營收年增 56% 2024 年營收創新高(2025.01.08)

報導提供最新營收數據,突顯成長動能。

- 鉅亨網新聞 – 昇達科首季業績亮麗,LEO 營收占比近 57%(2025.04.16 或相關日期)

報導 2025 年第一季營運成果及低軌衛星佔比提升。

- 經濟日報 – 不畏關稅政策!昇達科現金股利 6.6 元創新高(2025.04.06)

報導 2024 年財報、股利政策及關稅影響說明。

- 工商時報 – 昇達科法說會釋樂觀,股價衝新天價(2025.03.21)

報導法說會內容、客戶訂單狀況及市場反應。

- 聯合新聞網 – 搶未來五年七萬顆新衛星商機,昇達科參展 SATELLITE 2025(2025.03.11)

報導公司參與國際展會及市場拓展活動。

投資研究報告

- UAnalyze 投資研究報告 – 昇達科(3491)個股分析(2024.12)

研究報告深入剖析公司基本面、產業地位、競爭優勢及未來發展。

- StockFeel 股感 – 昇達科(3491)股票分析(2024.12)

研究報告著重於營運模式、產品結構、上下游關係及產業狀況分析。

- 美系外資、本土投顧法人研究報告(2025.01-03)

提供目標價、EPS 預估及投資評等。

網站資料

- 昇達科技股份有限公司 官方網站

參考公司產品資訊、技術優勢、生產基地佈局及企業社會責任等。

- MoneyDJ 理財網 – 昇達科(3491)公司資料

參考公司簡介、基本資料、營收結構及股利政策等資訊。

- 公開資訊觀測站(MOPS)

查詢公司公告,如財報、法說會資訊、重大訊息(如發行轉換公司債)等。

註: 本文內容主要依據上述 2024 年第三、四季及 2025 年第一、二季之公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得之官方文件、研究報告及新聞報導。部分數據(如稅後純益)若報導略有出入,應以公司正式財報為準。