虹堡科技(5258):引領全球支付終端的創新者

公司基本資料

公司概要與發展歷程

虹堡科技股份有限公司(Castles Technology Co., Ltd.),股票代號 5258,於 1993 年 4 月 20 日 成立,總部位於新北市新店區,是台灣領先的電子金融交易終端機(Electronic Funds Transfer Point of Sale, EFT-POS)及 IC 晶片讀卡機製造商。公司初始以「虹堡自動化股份有限公司」為名,專注於金融交易設備的研發與生產,後更名為虹堡科技,持續深耕 POS 設備及相關產品的設計、開發與銷售。

虹堡科技是全球支付解決方案(Payment Solution Provider)的領導品牌之一,產品涵蓋行動支付軟硬體研發、IC 晶片讀卡機及 POS 銷售終端機的生產製造,並以自有品牌「CASTLES」行銷全球。公司致力於提供一站式行動支付解決方案,特別是在推動無人自助支付系統方面扮演重要角色。

重要發展里程碑包括:

-

1993 年:公司成立,奠基於 POS 終端機及相關產品的設計與開發。

-

2016 年:於台灣證券交易所掛牌上市(股票代號 5258),擴大資本市場影響力。

-

2020 年:收購歐洲 EFTPOS 解決方案供應商 Spire Payments 的重要營業資產及相關業務,強化整合支付方案的市場地位。

-

近年發展:為應對支付方式的快速變革,積極將產品線從 Linux 系統轉向 Android 平台,提升市場競爭力。

組織規模與全球布局

虹堡科技在全球支付市場擁有廣泛布局,產品銷售遍及五大洲超過 50 個國家。為深耕全球市場,公司在歐洲、美洲、亞洲等地設立超過 11 個子公司或分公司,提供在地化服務與支援。全球員工人數超過千人,展現其國際化經營規模。近期更在土耳其、澳洲和巴西等地設立子公司,持續拓展營運版圖。公司實收資本額約 16 億元 新台幣,由董事長辛華熙與總經理林鴻鈞領導。

核心業務分析

主要產品系統

虹堡科技的核心產品為 POS 終端機,特別是支付卡授權終端機,用於處理消費者刷卡交易的金流服務。產品線完整,涵蓋多種支付應用需求:

-

電子金融交易終端機 (EFT-POS):包含基於 Linux 系統的 Vega 系列與基於 Android 系統的 Saturn 系列,滿足不同客戶對作業系統與功能的需求。

-

移動式收費終端機 (mPOS):因應行動支付趨勢,提供輕便、靈活的支付解決方案。

-

密碼鍵盤 (PIN-PAD):加強交易安全性。

-

非接觸式晶片卡讀寫設備 (Contactless Reader):支援感應支付。

-

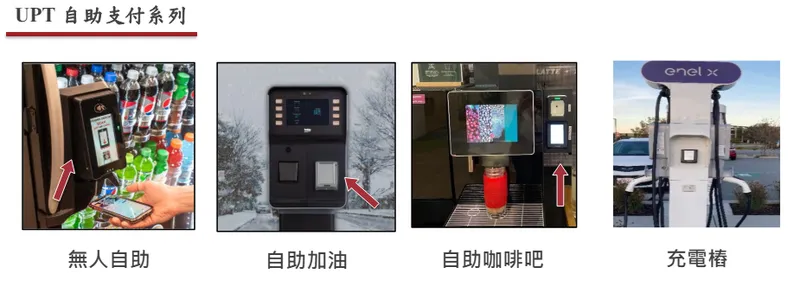

UPT 自助支付系列:專為無人自助場景設計的支付終端。

-

電子收銀機及週邊設備。

-

個人金融應用產品:例如小型讀卡機 (PS/CS Reader) 等。

圖(1)新產品-EFT POS(取自虹堡公司網站)

產品應用領域

虹堡科技的產品應用範圍廣泛,深入各種支付場景:

-

零售與餐飲業:支援信用卡、會員卡購物、分期付款等多樣化交易,涵蓋晶片卡、磁條卡、非接觸式支付、二維條碼及指紋辨識等。

-

無人自助支付系統:廣泛應用於加油站自助加油機、速食店無人櫃台、大賣場自助結帳、販賣機、停車場、自助冰箱等。

-

公共交通與門禁系統:利用非接觸式讀卡設備進行身分辨識、門禁管制及交通票證驗票。

-

電動車充電樁支付系統:積極拓展電動車充電樁支付解決方案,推動從封閉系統走向開放式支付。

-

個人金融應用:如網路 ATM、線上轉帳、會員資料登入查詢等。

圖(2)新產品及應用-UPT(取自虹堡公司網站)

技術特色與創新

虹堡科技的技術實力與創新策略是其核心競爭力的基石:

-

自主研發與自有品牌:所有 POS 終端機均由公司自行設計研發,以「CASTLES」品牌行銷全球,產品通過國際組織認證(如 EMVCo)並獲歐美客戶驗證。

-

多支付方式支援:產品線完整支援非接觸卡片、晶片卡、磁條卡、二維條碼及指紋辨識等多種支付技術。

-

Android 平台轉型:積極將產品線從傳統 Linux 系統轉向 Android 平台,推出 Android Saturn 系列支付終端機及 UPT 自助支付系列,提升產品的智慧化程度與使用者體驗。

-

雲端加值服務 (CasHUB):推出 CasHUB 雲端軟體服務平台,與 Android 終端機深度整合,提供商家交易管理、會員服務等加值功能,協助零售商拓展業務並創造長期穩定營收。

-

支付安全規範掌握:累積多年全球支付安全規範的設計經驗,能快速完成不同地區的收單行認證,協助客戶全球佈局。

圖(3)新產品系列-CASHUB雲端服務產品(取自虹堡公司網站)

圖(4)新產品系列-SoftPOS(取自虹堡公司網站)

市場與營運分析

產品營收結構

根據 2023 年 財報資料,虹堡科技的產品營收結構以 POS 終端機為絕對主力:

-

POS 終端機:營收占比高達 83%,是公司最主要的收入來源。

-

電子收銀機及週邊設備:營收占比約 3%。

-

其他:包含相關服務與零組件等,營收占比 14%。

區域市場分析

虹堡科技的營收來源遍布全球,2023 年各地區營收比重呈現國際化分布:

-

歐洲市場:為最大營收來源,占比達 40%。公司在歐洲市場耕耘已久,並透過收購 Spire Payments 進一步強化市場地位。2023 年歐洲市場成長強勁。

-

美洲市場:營收占比 28%。近年美國市場因客戶轉換與認證因素有所衰退,但預期 2025 年下半年 可望恢復成長。近期設立加拿大子公司,拓展北美布局。

-

亞洲市場:營收占比 28%。包含日本、東南亞等市場,維持穩定成長。

-

台灣市場:營收占比 3%。

公司持續強化全球布局,透過設立子公司(如土耳其、澳洲、巴西、加拿大)及在地化服務,深化各區域市場經營。

生產與供應鏈

虹堡科技的生產策略著重於彈性與韌性:

-

主要生產基地:位於台灣中壢。為因應全球供應鏈重組與去中化趨勢,公司於 2023 年底 啟用中壢自建新廠,提升自有產能,預計可增加 25% 至 30% 的產能,並有助於提升毛利率。

-

供應鏈管理:面對全球晶片供應挑戰,虹堡採取多元供應商策略,並透過滾動式庫存調撥確保關鍵零組件供應。

-

全球布局:積極與製造夥伴合作,評估在東南亞等地建立生產線的可能性,以分散地緣政治風險並優化成本結構。

-

風險應對:針對美國對中關稅影響,公司聲明美國市場營收佔比較低(低於 15%),並已啟動庫存調撥與供應鏈優化措施,降低潛在衝擊。

產業地位與競爭態勢

市場地位與市佔率

根據調研機構 Nilson Report 的數據,全球 POS 市場呈現寡占型態,前十大廠商市佔率合計約 68.7%。虹堡科技在全球 POS 設備市場的市佔率約為 2.48% 至 2.84%,排名全球第十四名。

儘管全球市佔率不高,但虹堡在特定市場與區隔中扮演重要角色:

-

台灣市場:為第一大 POS 設備供應商。

-

非中國廠商:在全球市場中,為中國以外第三大 POS 設備製造商,受益於去中化趨勢。

主要競爭對手

虹堡科技在全球及區域市場面臨來自多家廠商的激烈競爭:

-

國際競爭對手:

-

Ingenico (法國)

-

VeriFone (美國)

-

PAX Technology (百富環球,中國)

-

新大陸 (Newland,中國)

-

天喻信息 (中國)

-

升騰資訊 (中國)

-

-

國內競爭對手:

-

振樺電 (8114)

-

樺漢 (6414)

-

飛捷 (6276)

-

伍豐 (8076)

-

同亨 (5490)

-

拍檔 (3097)

-

其他 POS 及相關設備製造商

-

競爭優勢分析

虹堡科技能在激烈競爭的市場中立足,主要憑藉以下核心競爭優勢:

-

技術與安全規範掌握:累積多年全球支付安全規範(如 EMV、PCI)的設計與認證經驗,能快速滿足不同市場客戶的安全要求,協助客戶完成當地收單行認證,特別是在資安要求嚴格的歐美市場具備優勢。

-

產品多元與創新能力:積極推動 Android 平台轉型,結合 CasHUB 雲端服務,提供整合軟硬體的智慧支付解決方案,滿足市場對智慧化、多功能終端的需求。

-

全球市場布局與在地化服務:銷售網絡遍及全球 50 多國,並設立 11 個以上海外據點,提供即時的在地化銷售與技術支援,深化客戶關係。

-

去中化趨勢受惠者:作為重要的非中國 POS 供應商,在全球供應鏈重組及歐美客戶對資安重視的背景下,獲得更多市場機會。台灣自有產能更強化供應鏈穩定性。

-

新興應用領域布局:前瞻性地布局無人自助支付及電動車充電樁支付等高成長潛力市場,為未來營收增長注入新動能。

近期營運表現與重大事件

近期財務概況

虹堡科技近期營運面臨短期壓力,主要受全球庫存去化及部分客戶產品轉換認證延遲影響:

-

2024 年營運回顧:全年合併營收 78.26 億元,年減 2.77%。稅後淨利年減,每股盈餘(EPS)從 2023 年的 8.65 元降至 6.35 元。董事會通過配發現金股利 2.5 元。

-

2025 年第一季表現:合併營收 15.88 億元,季減 25.6%,年減 7.2%,表現相對疲軟。

-

成本與費用:因子公司擴張及延攬人才,人事與管理費用增加約 3 億元,對短期獲利造成壓力,但公司視為長期發展的必要投資。產品部門費用則有望降低。

-

毛利率與營益率:整體毛利率維持在約 33% 水準,營益率約 10.7%,顯示成本控制仍具效率。

重大事件分析

-

Android 平台轉型:持續推動產品線向 Android 遷移,雖然初期認證時間較長影響出貨,但長期有助於提升產品價值與毛利率。

-

大型專案進展:先前預期的數個大型專案(預計 4Q24 至 1Q25 見成果)因客戶端因素有所遞延,但部分歐美大型客戶訂單已開始回流,預期 2025 年下半年 放量。

-

美國市場關稅應對:公司已啟動庫存調撥與供應鏈優化,聲明美國市場營收佔比低於 15%,預期美國對中關稅調整影響不大。

-

子公司擴張:持續拓展全球據點,於中東、澳洲、巴西、加拿大等地設立子公司,強化在地服務能力。

-

中壢新廠投產:自有產能提升,強化生產自主性與供應鏈韌性。

熱門題材與供應鏈整合

主流題材關聯性

虹堡科技的產品與業務緊密契合當前多個主流科技與金融趨勢:

-

金融科技 (FinTech) 與電子支付:核心業務即為 POS 終端機,直接受惠於全球電子支付普及化浪潮。

-

智慧零售與無人零售:UPT 自助支付系列與 CasHUB 雲端服務,滿足零售業數位轉型、提升效率及消費者體驗的需求。

-

行動支付:mPOS 與 Android POS 終端機,支援多元行動支付方式。

-

電動車 (EV) 產業:積極切入充電樁支付解決方案,搭上全球電動車基礎設施建設的熱潮。相關法規要求充電樁須整合開放式支付系統,為虹堡帶來明確商機。

-

物聯網 (IoT) 與邊緣 AI:Android 平台終端機具備更強的連網與運算能力,可整合邊緣 AI 應用,提升支付終端的智慧化程度。

因與上述多個熱門題材高度相關,虹堡被市場視為相關概念股,具備成長想像空間。

供應鏈角色與整合

虹堡在全球支付產業鏈中扮演關鍵的硬體與解決方案供應商角色:

-

核心地位:提供經國際安全認證的 POS 終端硬體,是支付生態系不可或缺的一環。

-

整合能力:不僅提供硬體,更具備協助客戶完成複雜的支付安全規範認證與收單行系統整合的能力,提供一站式服務。

-

全球供應網絡:透過自有品牌與全球銷售據點,直接服務終端客戶或與各國系統整合商 (SI)、獨立軟體供應商 (ISV) 合作。

-

供應鏈韌性強化:透過中壢自建新廠與潛在的東南亞布局,提升生產自主性,應對地緣政治風險,強化供應鏈穩定性,滿足客戶對供應來源安全性的要求。

未來發展策略與展望

短中期營運展望

虹堡管理層對公司未來營運抱持審慎樂觀的態度,預期短期壓力過後將迎來復甦:

-

營收回暖預期:預期 2025 年第二、三季 起營收將有較明顯成長,整體營運有望優於 2024 年。主要動能來自遞延訂單出貨、新產品放量及市場需求逐步回溫。

-

重點市場復甦:看好美國及日本市場在 2025 年下半年 表現改善。部分市場訂單出貨比(BB Ratio)已見提升。

-

大型專案貢獻:先前耕耘的多家大型客戶(Tier 1)專案預計在認證完成後,於 2025 年 開始放量貢獻營收。

-

獲利能力:隨著 Android 高毛利產品比重提升及營運規模擴大,獲利能力有望隨營收回升而改善。法人預估 2025 年度 EPS 約介於 6 元至 7.03 元之間。

長期發展策略

虹堡科技著眼於長期永續成長,擬定以下發展策略:

-

深化 Android 平台:持續投入資源開發 Android POS 終端機,擴充 Saturn 系列產品線,並強化 CasHUB 雲端服務功能,打造軟硬整合的生態系,提升客戶黏著度。

-

拓展新興應用:加大在無人自助支付 (UPT) 及電動車充電樁支付領域的投入,把握高成長市場機會。

-

全球化與在地化並進:持續擴展海外子公司與服務據點,強化在地技術支援與客戶服務,同時優化全球供應鏈與生產布局。

-

技術創新:探索將邊緣 AI 等新技術融入支付終端,提升產品附加價值。

-

永續經營:持續投入 ESG 及企業資源規劃 (ERP) 系統建置,提升公司治理水平與營運效率。

重點整理

-

市場領導者:虹堡科技為台灣第一、全球第十四的 POS 終端機供應商,在非中國廠商中名列前茅,具備技術與品牌優勢。

-

Android 轉型核心:積極推動產品線向 Android 平台遷移,結合 CasHUB 雲端服務,是公司未來成長的關鍵策略。

-

多元應用布局:產品廣泛應用於零售、餐飲、無人自助、交通及新興的電動車充電樁支付領域。

-

全球化經營:銷售網絡遍及全球 50 餘國,並持續設立海外據點,強化在地服務與市場拓展。

-

供應鏈韌性:透過中壢自建新廠及多元供應商策略,提升生產自主性與供應鏈穩定性,應對地緣政治風險。

-

短期營運承壓:受庫存調整與客戶認證延遲影響,2024 年及 2025 年初營收表現疲軟。

-

中長期展望正向:預期隨大型專案放量、新產品推廣及市場需求回溫,2025 年下半年 起營運有望逐步復甦,恢復成長動能。

-

熱門題材加持:公司業務緊密結合 FinTech、智慧零售、無人支付、電動車等多個熱門產業趨勢。

參考資料說明

公司官方文件

- 虹堡科技股份有限公司 2024 年第二季法人說明會簡報(2024.11.15)

本研究主要參考法說會簡報的財務數據、產品結構分析、區域營收分布、新產品介紹及未來展望。該簡報由虹堡科技董事長辛華熙主講,提供公司最新營運資訊。

- 虹堡科技 2024 年第二季財務報告

本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據,並參考產品營收占比、區域銷售分布等重要資訊。

- 虹堡科技股份有限公司 2025 年第一季合併財務報告(2025.04)

參考此份財報更新近期營運數據與財務狀況。

- 虹堡科技股份有限公司法說會及公告資訊 (2024.04 & 2025 年初)

參考近期法說會管理層對營運展望、策略方向及市場看法的說明。

研究報告

- 摩根士丹利證券研究報告(2024.11)

該報告提供虹堡科技在電子支付設備產業的深入分析,以及對公司在新應用領域(如充電樁、無人支付)發展的評估。

- 元富證券產業研究報告(2024.11)

研究報告針對虹堡科技的產品競爭力、市場布局及未來成長動能提供專業分析。

- UAnalyze 投資研究報告 (包含多篇日期不同之分析)

參考其對公司營運、Android 轉型策略、市場競爭及財務預測的分析。

- 券商研究報告 (綜合多家,如富邦證券、CMoney 彙整資料等)

參考法人機構對虹堡科技的財務預估 (如 2025 年 EPS 預測) 及投資評價。

新聞報導

- 工商時報產業分析專文(2024.11.16)

報導詳述虹堡科技在無人支付應用開發及新市場拓展方面的最新進展。

- 經濟日報專題報導(2024.11.15)

針對虹堡科技的全球布局策略、新產品開發及未來展望提供完整分析。

- 鉅亨網、Yahoo 股市、MoneyDJ 等財經媒體報導 (2025.04)

參考近期關於公司營收公告、美國關稅影響聲明、管理層展望等新聞資訊。

產業研究文件

- 金融支付產業白皮書(2024)

此報告提供電子支付終端設備市場的整體發展趨勢及競爭態勢分析。

- 全球 POS 終端機市場研究報告(Nilson Report 等,2024)

詳細分析全球 POS 終端機市場規模、主要廠商市佔率及技術發展趨勢。

註:本文內容主要依據 2023 年底至 2025 年 4 月 的公開資訊進行分析與整理。所有財務數據、市場分析與預測均來自公開可得的官方文件、研究報告及新聞報導。文中的產品圖片及相關資訊均取自虹堡科技公司官方網站及公開發布的法人說明會資料。