安碁科技(6174)深度解析:聚焦高階利基市場的石英元件領導者

公司概要與發展歷程

安碁科技股份有限公司 (AKER TECHNOLOGY CO., LTD.),股票代號 6174,於 1990 年 12 月成立,是一家專業的石英元件製造商。公司總部位於台灣台中,並在美國及中國深圳設有子公司,建立全球化的服務網絡。自 2002 年上櫃以來,安碁科技專注於自有品牌「AKER」的研發與行銷,憑藉其卓越的技術實力與市場策略,成功在高階利基市場中佔有一席之地。

安碁科技的核心經營理念在於避開競爭激烈、毛利率較低的消費性電子市場(如手機),轉而深耕對產品精度、穩定性與可靠性要求極高的利基型應用領域,包含車用電子、工業控制、醫療電子及物聯網等。此一策略不僅協助公司維持穩健的獲利能力,也使其成為眾多國際大廠在高階應用領域中不可或缺的合作夥伴。

核心業務與產品應用

安碁科技的產品組合專注於頻率控制元件,是所有電子設備中確保信號穩定與精準運作的關鍵零組件。公司憑藉深厚的研發底蘊,提供多樣化且高品質的產品線。

產品系統說明

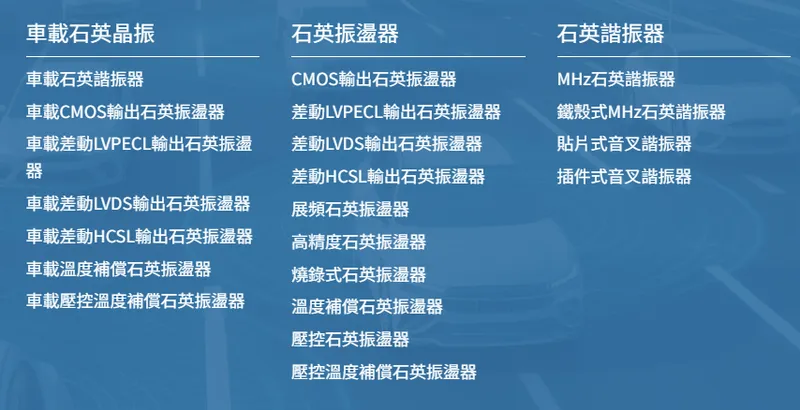

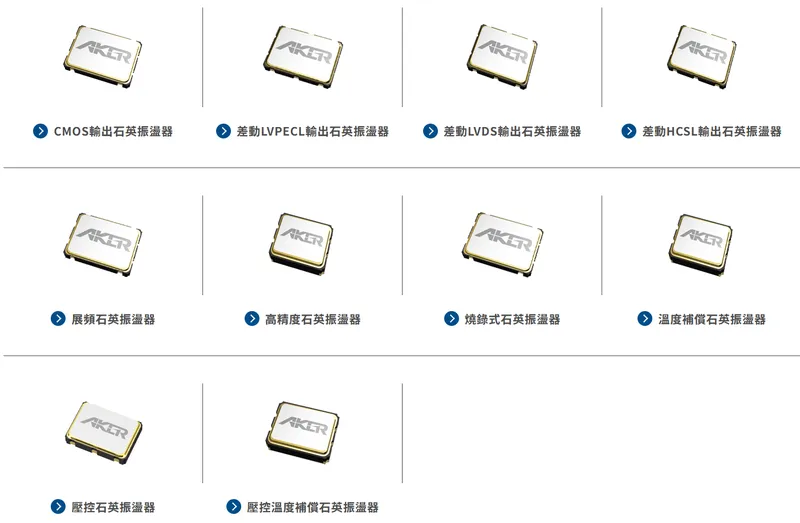

公司的產品主要可分為三大類,其中又以高附加價值的表面黏著型 (SMD) 產品為營運核心:

圖(1)主要產品(資料來源:安碁科技公司網站)

- 表面黏著型石英晶體與振盪器 (SMD):此類產品具備體積小、自動化生產程度高的優勢,為公司營收主力,2024 年營收佔比高達 93%。

- 石英晶體 (Quartz Crystal, XTAL):提供基礎的頻率參考源。

- 石英振盪器 [Quartz Oscillator, OSC):整合石英晶體與振盪電路,提供更穩定的時脈信號,涵蓋如溫度補償晶體振盪器(TCXO)、壓控晶體振盪器 (VCXO] 等高階產品,滿足不同應用的嚴苛需求。

圖(2)車載石英晶振(資料來源:安碁科技公司網站)

圖(3)石英振盪器-1(資料來源:安碁科技公司網站)

圖(4)石英振盪器-2(資料來源:安碁科技公司網站)

為順應物聯網與穿戴裝置的低功耗趨勢,公司近年也成功開發出 1.2V 低功耗晶體振盪器系列,展現其技術創新的能力。

應用領域分析

安碁科技的產品廣泛應用於多個高成長的利基市場,這些市場對元件的品質要求遠高於一般消費性電子:

-

車用電子:隨著電動車與自動駕駛技術發展,車用電子對石英元件的需求日益增加。安碁的產品符合 AEC-Q 車規標準,應用於引擎控制系統、車載通訊、定位導航及 光學雷達 (LiDAR) 等關鍵系統。

-

5G 通訊與網通設備:5G 與 WiFi 6 等新一代通訊技術要求更高頻率與更精準的信號控制,安碁的高精度 TCXO 與 VCXO 產品可滿足無線基地台、路由器及衛星接收器等設備的需求。

-

工業控制與自動化:在智慧工廠與工業物聯網 (IIoT) 環境中,設備需在嚴苛的溫濕度及電磁干擾下穩定運行,安碁提供具備長壽命、高可靠性的石英元件,確保工控系統穩定。

-

醫療電子:醫療設備對精確性與安全性要求極高,任何頻率誤差都可能造成嚴重後果。安碁的高穩定性頻率元件是確保醫療儀器精準運作的關鍵。

-

穿戴裝置與物聯網:相關應用要求元件體積小且功耗低,安碁的小型化 SMD 石英元件及低功耗振盪器,完美契合市場需求。

市場與營運分析

安碁科技憑藉其清晰的市場定位與卓越的營運管理,近年來展現出強勁的成長動能。

營收結構分析

從產品營收結構觀察,公司高度專注於高附加價值的表面黏著型 (SMD) 產品,此類產品適合自動化生產,有助於提升品質穩定性與生產效率。

區域市場分析

安碁科技的銷售網絡遍及全球,客戶群體分散,有效降低了單一市場或客戶的依賴風險。根據 2024 年的資料,亞洲市場為最主要的營收來源,同時在歐美市場也佔有重要地位。

近期營運表現

受惠於車用電子、5G 及工控等終端市場需求強勁,安碁科技 2025 年上半年業績表現亮眼。2025 年 6 月合併營收達 5,139.5 萬元,年增率高達 76.37%。累計上半年營收亦較去年同期增長超過 40%,顯示公司的成長動能明確。優異的產品組合也反映在獲利能力上,近年毛利率穩定提升,2022 年前三季毛利率已達 42.88%,突顯其高附加價值策略的成功。

核心競爭力與生產布局

安碁科技的核心競爭力來自於技術創新、智慧製造及清晰的市場策略,並透過穩健的生產布局加以實現。

競爭優勢分析

- 智慧製造與品質控管:公司積極導入視覺檢測 (AOI)、深度學習判斷及機聯網 (IoT) 設備,推動產線智能化,不僅大幅提升生產良率與效率,也強化了品質的穩定性與可追溯性。

- 技術創新與研發實力:持續投入研發,開發符合市場趨勢的高精度、低功耗產品,並能提供客製化解決方案,與客戶緊密合作,滿足特殊應用需求。

- 利基市場策略明確:成功避開紅海市場,專注於高技術門檻的利基應用,建立穩固的市場地位與客戶忠誠度。

- 多元客戶基礎:客戶群體分散於全球各地,無單一客戶營收佔比超過 10%,營運風險相對較低。

生產基地與擴產計畫

安碁科技的生產核心位於台灣台中的總部工廠,為因應未來市場的強勁需求,公司正積極進行產能擴充與升級。

2025 年的資本支出預計將較前一年倍增,達到約 1.3 億元新台幣,主要用於台中廠區的無塵室建置、新購先進設備及廠房改造。此外,公司也正積極評估在海外設立新生產據點的可能性,以分散供應鏈風險並就近服務全球客戶。

市場競爭態勢

石英元件產業競爭激烈,國內外皆有強勁的競爭對手。國內主要競爭者包括晶技 (3042)、希華 (2484) 等,國際大廠則有日本的 Epson Toyocom、NDK 等。面對如晶技等規模較大的對手積極擴產,安碁科技採取差異化策略,不追求產量規模,而是專注於技術門檻更高、客戶黏著度更強的利基市場,成功走出自己的道路。

未來展望與重點整理

未來發展策略

安碁科技的未來發展藍圖清晰,短期將專注於完成台中廠的擴產計畫,滿足持續湧入的訂單需求。中長期則將持續深化在車用電子、5G 通訊及工控領域的技術優勢,並透過評估中的海外設廠計畫,進一步鞏固其全球供應鏈的韌性與彈性。

重點整理

-

市場定位清晰:成功轉型,專注於車用、工控、醫療等高毛利、高成長的利基市場,避開價格競爭。

-

技術實力堅強:持續投入研發與智慧製造,產品具備高精度、高穩定性與低功耗等優勢,品質深受國際大廠信賴。

-

營運成長強勁:受惠於終端市場需求暢旺,2025 上半年營收大幅成長,獲利能力持續提升,展現卓越的經營成效。

-

擴產計畫明確:2025 年資本支出倍增,積極擴充台灣產能並評估海外布局,為未來成長奠定穩固基礎。

-

熱門題材加持:公司產品與 5G、電動車、工業 4.0 等主流產業趨勢高度相關,未來市場潛力龐大,法人機構普遍給予正面評價。

參考資料說明

公司官方文件

- 安碁科技股份有限公司 2022 年法人說明會簡報 (2022.11.22)。此份簡報提供了公司 foundational 的基本資料、歷史財務數據、早期的銷售分布概況以及 ESG 政策的詳細說明,為本分析的基礎框架。

新聞報導與研究報告

-

財經媒體 MoneyDJ、科技新報、鉅亨網等產業分析專文 (2024-2025)。相關報導提供了最新的財務數據、營收表現、產品與區域銷售佔比、2025 年的資本支出計畫以及市場競爭態勢分析,是本文掌握公司最新動態的主要來源。

-

券商法人研究報告摘要 (2025)。綜合多家法人機構的看法,提供了對公司成長動能、市場評價及未來展望的專業評估。