巧新科技(1563):輕量化鍛造鋁圈領導者,馳騁超跑與綠色永續新賽道

公司簡介

巧新科技工業股份有限公司(SuperAlloy Industrial Co., Ltd.,股票代號:1563.TW)於 1994 年創立,總部位於台灣雲林,以卓越的鍛造鋁合金輪圈及懸吊系統零件技術聞名。歷經多年耕耘,巧新已躍升為台灣最大、全球第二大鍛造鋁圈製造廠,並以領先的鍛造技術為基石,積極拓展航太、半導體設備等多元應用領域,展現從傳統汽車零件製造商向多元產業領導者轉型的企圖心。

圖(1)生產基地(資料來源:巧新公司網站)

發展歷程:從零件製造到全球領導

穩健起步與策略轉型

巧新科技創立初期,以腳踏車零件及高爾夫球頭製造起家。2000 年,公司進行策略性轉型,投入技術門檻更高的鍛造鋁圈生產,確立以車用鍛造鋁圈為核心業務的發展方向。

技術深耕與創新突破

為提升產品競爭力,巧新科技專注於精進鍛造鋁合金輪圈的高強度、高塑性與輕量化特性。面對鍛造機組與模具成本高昂的挑戰,公司致力於提升生產良率,並創新採用結構簡潔的模具與航太科技的鍛旋技術,有效降低模具成本並減少材料耗損。2025 年 1 月,巧新正式試作完成五軸加工設備,展現其在技術研發上的持續精進。

全球布局與市場擴張

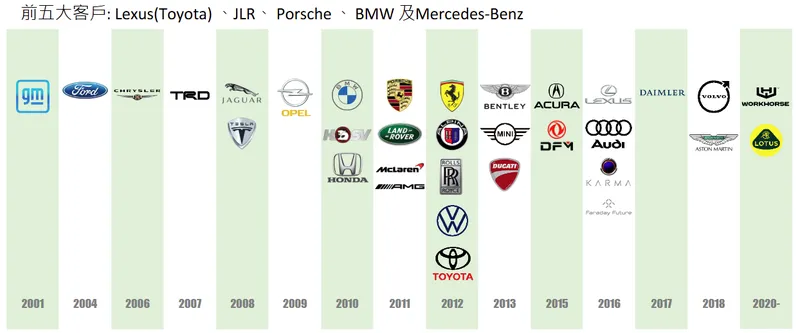

巧新科技在全球建立完整的生產與銷售網絡,以台灣雲林廠、屏東廠及德國廠為三大生產基地,2023 年鍛造輪圈年產能達 90 萬個。銷售市場遍布全球,歐洲市場為主要營收來源,佔比達 54 %,美洲市場與台灣市場則分別佔 24 % 與 21 %。客戶群涵蓋 Ferrari 、Porsche 、McLaren 等國際知名車廠,以及 Lexus (Toyota 集團)、JLR (Jaguar Land Rover)、BMW 及 Mercedes-Benz 等豪華品牌。

資本市場里程碑

2024 年 5 月 13 日,巧新科技正式掛牌上市,資本額提升至 40 億元,實收資本額為 23.78 億元,標誌著公司邁向嶄新發展階段。

核心業務分析:聚焦鍛造鋁圈,拓展多元應用

主要產品線

巧新科技的核心業務為鍛造鋁合金輪圈及懸吊系統零件的研發、製造與銷售。產品線涵蓋:

- 鍛造鋁合金輪圈:主力產品,應用於各式高端車輛,特別是超跑與豪華車款。

- 鍛造鎂合金輪圈:更輕量化,滿足頂級車廠對極致輕量化的需求。

- 懸吊系統零件:提供車輛高品質的懸吊系統解決方案。

- 航太與陸地運輸座椅:跨足航太及陸地運輸座椅領域,展現多元發展布局。

圖(2)淨成形鍛造鋁圈專案持續開發中(資料來源:巧新公司網站)

圖(3)推動鋁料多元應用(資料來源:巧新公司網站)

應用領域與市場拓展

巧新科技的鍛造鋁圈主要應用於汽車產業,特別是豪華車與電動車市場。近年來,公司積極拓展產品應用範疇至航太、半導體設備供應鏈等領域,尋求新的成長動能,並將鍛造技術延伸至重電設備零件與航太等高潛力產業。

技術優勢與客製化能力

巧新科技的核心競爭力在於其鍛造技術的領先地位。公司掌握先進的鍛造技術,能生產高強度、高塑性、輕量化的鋁合金輪圈,符合高端車廠對性能與輕量化的嚴苛要求。此外,巧新科技具備從設計到生產的完整製程能力,能提供高度客製化的產品,快速響應客戶需求,建立深厚的客戶合作關係。公司更精進技術,於 2025 年 1 月正式試作完成五軸加工設備,展現其技術實力。

圖(4)透過採用 RESAICAL® 再生鋁提升獲利率(資料來源:巧新公司網站)

圖(5)技術領先與客製化流程(資料來源:巧新公司網站)

圖(6)至今已交付 32 款電動車(資料來源:巧新公司網站)

市場與營運分析:歐洲市場為主,獲利能力提升

區域營收結構

巧新科技的銷售市場遍布全球,歐洲市場為主要營收貢獻區域。2023 年區域營收比重分析如下:

歐洲市場營收占比高達 56 %,顯示巧新科技在歐洲豪華車市場的強勢地位。美洲市場與台灣市場則分別貢獻 25 % 與 19 % 的營收。前五大車廠客戶貢獻 2025 年 2 月營收 74%,豐通、保時捷等客戶拉貨加溫,帶動營收成長。

財務表現與獲利能力

巧新科技近年營收表現穩健,並積極提升獲利能力。2024 年全年合併營收達 74.74 億元,雖較 2023 年略減 3.93 %,但營業利益達 9.78 億元,逆勢年增 29.5 %,稅後純益 7.55 億元,年增 24.2 %,每股盈餘 (EPS) 達 3.3 元,年增 14.6 %。2024 年營業毛利率達 26.81 %,實現三率三升,顯示公司在優化接單結構、提升生產效率及推廣高毛利產品策略上已見成效。2024 年第四季合併營收 19.28 億元,季增 12.22 %。

展望未來,巧新科技預期 2025 年營收年成長率將重回雙位數,並朝營業利益率 15 % 至 20 % 的長期目標邁進。2024 年 EPS 為 3.3 元,擬配發每股 2.2 元現金股利,配發率達 66.67%,現金殖利率約為 3.35%。

客戶結構與價值鏈分析:深耕豪華車廠,穩固供應鏈

優質客戶群體

巧新科技的客戶群體以全球頂級豪華車廠為主,前五大客戶包括 Lexus (Toyota 集團)、JLR (Jaguar Land Rover)、Porsche 、BMW 及 Mercedes-Benz 。與這些國際超跑、豪華及高級品牌車廠的緊密合作,不僅確保了公司穩定的訂單來源,更提升了巧新科技的品牌價值與市場地位。至今已交付 32 款電動車,並有 61 款電動車輪圈開發中。

圖(7)全球頂級品牌車廠的一階供應商(資料來源:巧新公司網站)

產業價值鏈定位

在汽車產業價值鏈中,巧新科技定位為一階供應商 (Tier 1),直接與汽車製造商合作。

- 上游供應商:主要為鋁合金、鎂合金等原物料供應商,如 Emirates Global Aluminium (Singapore) Pte Ltd。

- 下游客戶:為全球知名豪華車廠及超跑品牌。

巧新科技與上下游廠商建立長期穩固的合作關係,確保供應鏈的穩定與高效運作。

建案與工程資訊:擴充產能,強化綠色製造

為滿足市場需求增長及擴大再生鋁應用,巧新科技持續進行產能擴充與生產基地升級,主要建案與工程資訊如下:

巧新科技建案與工程資訊一覽表

| 類別 | 項目名稱 | 細節 |

|---|---|---|

| 生產設施擴建 | 興建第二座鋁熔煉廠 | 計劃興建第二座鋁熔煉廠,以持續增加產能規模,擴大再生鋁產業之多元應用範疇。預計於 2025 年新增 6 萬噸鋁熔煉廠,供非鍛造輪圈產品使用。 |

| 生產設施擴建 | 屏東廠產能規劃 | 屏東廠規劃了三期產能擴建,各期產能如下: – 鍛造 Forging :一期 300,000 件,二期 600,000 件,三期 900,000 件 – 機械加工 Machining :一期 300,000 件,二期 600,000 件,三期 900,000 件 – 拋光 Polishing :一期 300,000 件,二期 600,000 件,三期 900,000 件 – 塗裝 Painting :一期 600,000 件,二期 600,000 件,三期 600,000 件 – 回收鋁 Recycle Aluminum :一期 40,000 噸,二期及三期規劃中 |

| 綠色能源設施 | 建置自用太陽能電廠 | 已建置 1. 5MW 自用太陽能電廠,並於 2023 年 3 月 31 日起發電使用。 |

| 產線建置 | 新產品量產準備 | – 2021MY M3 M4 Competition 4 款輪圈已量產中。 – Charger, Challenger, Durango SRT series 10 款輪圈已量產中。 – Rolls Royce Spectre 量產準備中。 |

| 產品開發 | 淨成形鍛造鋁圈專案持續開發中 | – 2024MY Macan and 2025MY 911 62 款輪圈開發中。 – Charger, Challenger, Durango SRT series 1 款輪圈開發中。 – 2025 EQ 8 款輪圈開發中。 目前共有 71 款淨成形鍛造輪圈開發中。 |

競爭優勢與市場地位:技術領先,綠色製造

核心競爭優勢

巧新科技在全球鍛造鋁圈產業中,具備難以撼動的競爭優勢:

- 技術優勢:領先的鍛造技術,能生產高強度、輕量化、高性能鋁合金輪圈,並精進技術完成五軸加工設備試作。

- 認證優勢:通過多家汽車大廠及航太業者嚴苛認證,建立客戶信任與合作基礎。

- 製程完整性:從設計、鍛造、加工至表面處理,全製程自主掌握,提供客製化與彈性化生產。

- 品牌優勢:SAiRacing 與 SuperAlloy motorsport 雙自有品牌,成功打入高端改裝市場。

- 綠色製造優勢:RESAICAL® 再生鋁技術獲國際車廠認可,符合 ESG 永續趨勢,並有助於降低成本,且榮獲台灣循環經濟獎肯定。

- 實驗室優勢:自建實驗室並獲 TAF 認證,與奧地利合作開發全球首座外轉鼓式輪圈疲勞耐久試驗機,獲 Porsche、BMW 等 7 家豪華車品牌認證。

市場競爭態勢

在全球鍛造鋁合金輪圈市場,巧新科技位居第二領先地位。主要競爭對手包括:

- 德國 Otto Fuchs KG

- 美國鋁業公司 ALCOA INC

- 台灣健信科技

- 萬豐奧威

- 迪生力

面對市場競爭,巧新科技持續精進技術、擴大產能、優化產品結構,並積極拓展非輪圈業務,力求在激烈的市場競爭中保持領先地位,並進一步擴大市場佔有率。

近期重大事件分析:營收穩健,獲利能力提升

重大事件

近期巧新科技的重大事件,多聚焦於營運績效提升與策略調整:

- 2024 全年營收略減,獲利能力顯著提升 (2025.03.05):2024 年合併營收 74.74 億元,年減 3. 9 %,惟稅後歸屬於母公司淨利達 7. 55 億元,年增 24. 2 %,EPS 達 3. 3 元。顯示公司優化接單結構策略奏效,獲利能力顯著提升。

- 營業毛利率達 26. 81 %,三率三升 (2025.03.05):2024 年營業毛利率達 26. 81 %,較前一年顯著提升,實現營業毛利率、營業利益率及稅後淨利率同步增長。

- 擴大再生鋁接單,RESAICAL® 再生鋁獲豪華車廠認可 (2025.03.05):積極擴大再生鋁接單,再生鋁使用比例達 34 %,RESAICAL® 再生鋁已獲七家豪華品牌車廠認可採用,並榮獲台灣循環經濟獎肯定。

- 預期 2025 年營收重回雙位數成長 (2025.03.05):受惠於豪華車款需求增加、再生鋁及非乘用車鋁圈業務拓展,預期 2025 年營收年成長率將重回雙位數。

- 庫藏股計畫 (2025.03.03):董事會決議買回庫藏股 800 萬股,後調整為買回 1 萬張,區間價格 50 至 95 元,展現公司對股價的信心。

- 董座黃聰榮接任雲科協進會理事長 (2025.02.06):巧新科技董事長黃聰榮接任雲林科技工業區協進會理事長,將分享巧新科技推動 ESG 與綠色轉型的經驗。

- 成立子公司擴大再生鋁產業 (2024.10):成立股本 5 億元子公司伽億,投資建置再生鋁棒,擴大再生鋁產業應用。

事件影響評估

上述事件顯示,巧新科技在獲利能力提升、綠色製造及股東價值回饋等方面均有積極作為。特別是再生鋁技術的領先優勢,不僅符合全球汽車產業低碳化趨勢,亦有助於公司降低成本、提升毛利率。庫藏股計畫則展現公司對未來發展的信心,有助於提振投資人信心。

未來發展策略展望:多元布局,永續經營

短中期發展策略

巧新科技以「輪巧新紀,輝煌永續」為願景,擘劃三大發展策略,驅動公司邁向營收百億美元、永續經營的長期目標:

- 強化全球超豪華車鍛造產業的領先地位:持續深耕超跑、豪華車廠客戶,擴大市場滲透率,鞏固產業領導地位。

- 提升營運效率及獲利率:

- 拓展淨成形鍛造鋁圈:擴大淨成形技術應用,簡化生產流程,降低成本,提升產能利用率。

- 綠色經濟再生鋁:擴大 RESAICAL® 再生鋁應用,降低原物料成本,符合 ESG 趨勢,並計畫興建第二座鋁熔煉廠,擴大再生鋁產能,目標 2025 年再生鋁使用比例達 50%。

- 推動不同領域的鋁料應用:將鍛造技術延伸至半導體設備、移動設備、重電設備、航太、醫材等多元產業領域,分散風險,提升長期獲利能力,目標三年內非乘用車鋁圈營收貢獻提升至 40% 以上。

- 永續經營與公司治理:落實 ESG 永續經營,推動供應鏈永續風險控管,提升公司治理水平,創造長期股東價值。

短中期發展目標

- 短期目標 (2025 年):營收年成長率重回雙位數,挑戰營收百億元,再生鋁採用比例提升至 50 %,營業利潤率朝 15 % 至 20 % 目標邁進。

- 中長期目標 (未來三年):非乘用車鋁圈營收貢獻提升至 40 % 以上,年營收邁向 10 億美元,長期營業利益率達 15 % 至 20 %,維持雙位數股東權益報酬率 (ROE),並維持 60% 以上現金股息配發率。

投資價值綜合評估:具備長期投資潛力

投資優勢

- 產業地位領先:全球第二大鍛造鋁圈製造廠,於豪華車鍛造鋁圈市場居領導地位。

- 技術優勢顯著:掌握先進鍛造技術及再生鋁應用技術,具備高度客製化能力,並持續精進技術。

- 客戶群體優質:主要客戶為全球頂級豪華車廠,訂單穩定,合作關係緊密。

- 獲利能力提升:近年毛利率、營益率、淨利率均呈現上升趨勢,獲利能力持續改善,且預期未來營收與獲利將重回雙位數成長。

- ESG 永續發展:積極推動再生鋁應用,符合全球汽車產業低碳化趨勢,具備綠色製造優勢,並獲獎項肯定。

- 多元業務拓展:積極跨足半導體設備、航太等非輪圈領域,開拓營收新動能,目標三年內非乘用車鋁圈營收貢獻提升至 40%。

- 股東回報穩定:長期維持穩健股利政策,現金殖利率具吸引力,2024 年擬配發現金股利每股 2.2 元,配發率達 66.67%。

潛在風險

- 原物料價格波動風險:鋁合金等原物料價格波動可能影響公司獲利能力。

- 市場競爭風險:鍛造鋁圈市場競爭激烈,需持續投入研發以維持競爭優勢。

- 全球經濟不確定性風險:全球經濟情勢變化可能影響汽車市場需求,進而影響公司營收表現。

投資建議

綜合來看,巧新科技憑藉其在鍛造鋁圈產業的領先地位、技術優勢及 ESG 永續發展布局,展現穩健的營運體質與良好的成長潛力。公司積極拓展再生鋁應用、淨成形技術及非輪圈業務,可望在電動車輕量化與汽車產業低碳化趨勢下,迎來新一輪的成長。考量到巧新科技在豪華車市場的穩固地位、不斷提升的獲利能力及積極的未來發展策略,建議投資人可關注其長期投資價值。惟需留意原物料價格波動、市場競爭及全球經濟不確定性等潛在風險。

重點整理

- 全球鍛造鋁圈領導者:台灣最大、全球第二大鍛造鋁圈製造廠,深耕豪華車市場。

- 技術與認證雙重優勢:掌握先進鍛造技術,通過多家車廠嚴苛認證,具備高度客製化能力,並持續精進技術。

- 客戶群體優質穩定:主要客戶為全球頂級豪華車廠,建立長期合作夥伴關係,前五大客戶貢獻營收逾七成。

- 獲利能力持續提升:近年毛利率、營益率、淨利率呈現上升趨勢,營運效率顯著改善,2024 年 EPS 達 3.3 元,年增 14.6%。

- ESG 綠色製造領先:RESAICAL® 再生鋁技術獲國際車廠認可,符合永續發展趨勢,並榮獲台灣循環經濟獎肯定,目標 2025 年再生鋁使用比例達 50%。

- 多元業務拓展:積極跨足半導體設備、航太等非輪圈領域,開拓營收新動能,目標三年內非乘用車鋁圈營收貢獻提升至 40%。

- 未來展望樂觀:預期 2025 年營收重回雙位數成長,長期營運目標明確,並維持穩健股利政策。

參考資料說明

公司官方文件

- SuperAlloy Industrial Co. 巧新工業股份有限公司 (1563 TT) 投資人簡報 擘建移動的未來(2024.11)

本研究主要參考巧新科技於 2024 年 11 月發布的投資人簡報,內容涵蓋公司 2024 年第三季營運成果、財務報表、營運展望、成長策略與目標等資訊。該簡報為公司官方文件,具備權威性與時效性。

網站資料

-

MoneyDJ 理財網 – 巧新科技(2024.12.27)

本研究參考 MoneyDJ 理財網關於巧新科技的公司簡介、產業地位、競爭對手、營運概況等資訊,以建立對公司基本面之認識。 -

Yahoo 奇摩股市 – 巧新 (1563.TW) 公司概況(2024.12.27)

本研究參考 Yahoo 奇摩股市關於巧新科技的公司基本資料、股價資訊、公司簡介等,以了解公司股價表現與市場概況。 -

TechNews 科技新報 – 巧新科技工業股份有限公司(2024.12.27)

本研究參考 TechNews 科技新報公司資料庫關於巧新科技之公司簡介、成立時間、實收資本額等資訊,以驗證公司基本資料之準確性。 -

WantGoo 玩股網 – 巧新[1563] 公司資料(2024.12.27)

本研究參考 WantGoo 玩股網關於巧新科技之公司簡介、公司沿革、產品結構等資訊,以補充公司發展歷程與業務範疇之分析。 -

SuperAlloy 巧新科技官方網站(2025.03.05)

本研究參考巧新科技官方網站之公司簡介、產品資訊、ESG 永續發展資訊、最新消息等,以取得公司最新動態與官方資訊。

新聞報導

-

鉅亨網 – 各股營收 – 歐美超跑客戶拉貨貢獻,汽車輪圈大廠巧新 1 月營收增 7. 86 %(2025.03.02)

本研究參考鉅亨網關於巧新科技 2025 年 1 月營收表現之新聞報導,以了解公司近期營收狀況與市場需求動態。 -

經濟日報 – 巧新搭低碳大商機,去年獲利年增逾 2 成,EPS 3. 3 元(2025.03.04)

本研究參考經濟日報關於巧新科技 2024 年度獲利表現及股利政策之新聞報導,以分析公司財務績效與股東回報。 -

工商時報 – 巧新科技董座黃聰榮接任雲科協進會理事長(2025.02.06)

本研究參考工商時報關於巧新科技董事長黃聰榮接任雲科協進會理事長之新聞報導,以了解公司經營團隊動態與 ESG 發展策略。 -

MoneyDJ 新聞 – 巧新 2024 全年營收減幅收斂,Q4 營收季增逾 1 成(2025.01.08)

本研究參考 MoneyDJ 新聞關於巧新科技 2024 年全年營收及第四季營收表現之報導,以分析公司營收趨勢與營運概況。 -

MoneyDJ 新聞 – 巧新拚營收百億元,再生鋁輪圈獲豪車廠認證採用(2024.12.27)

本研究參考 MoneyDJ 新聞關於巧新科技再生鋁輪圈技術、營收目標及庫藏股計畫之報導,以了解公司未來發展策略與市場動態。 -

聯合新聞網 – BMW 、保時捷愛用的輪圈廠!巧新上市滿半年,明起可融資券交易(2024.11.21)

本研究參考聯合新聞網關於巧新科技上市及融資券交易資格之報導,以了解公司資本市場動態。 -

MoneyDJ 新聞 – 巧新 Q3 獲利增逾 2 成,審慎樂觀看 Q4 營運(2024.11.06)

本研究參考 MoneyDJ 新聞關於巧新科技 2024 年第三季獲利表現及第四季營運展望之報導,以分析公司近期財務績效與市場前景。

註:本文內容主要依據上述 2024 年第三、四季及 2025 年初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。