德晉科技(3466):力拚轉型 AI 與新能源的機上盒老將

公司概要與發展歷程

德晉科技股份有限公司(Skardin Industrial Corporation,股票代號:3466.TW)成立於 1982 年 3 月 23 日,初始名稱為致振企業股份有限公司(有限公司),主要從事衛星電視接收系統及相關音響產品的製造加工與買賣。公司於 1997 年 8 月 改制為股份有限公司,並在 2006 年 5 月 17 日 於台灣證券櫃檯買賣中心(OTC)正式掛牌上櫃。2023 年 公司更名為德晉科技股份有限公司,以強化企業品牌形象。

德晉科技總部位於新北市三重區興德路 123-1 號 8 樓,現任董事長為於知慶先生,總經理由劉勇信先生代理,發言人為陳家儒先生。截至目前,公司實收資本額約新台幣 6.15 億元,已發行普通股約 6,149 萬股。簽證會計師事務所為安侯建業聯合會計師事務所,股務代理機構為兆豐證券股份有限公司。

回顧其發展軌跡,德晉科技逐步從傳統的衛星電視接收設備製造商,拓展業務範疇至一般進出口貿易及代理國內外廠商產品的報價、投標與銷售業務。面對全球付費電視市場的結構性轉變與萎縮,公司展現強烈的轉型企圖,近年積極布局新興領域:

-

2013 年:投資新加坡 ED ASIA PTE. LTD.,拓展海外市場。

-

2016 年:設立福建生產基地(福建致易電子科技有限公司)。

-

2022 年:成立新能源事業部,正式跨足太陽光電電站投資、建置與維運,以及儲能相關業務。

-

2024 年:成立AI 事業部,進軍雲端算力租賃服務市場,專注於 AI 資料中心的建置與營運。

德晉科技致力於提供廣泛的通信網路及消費電子解決方案,並透過業務多元化策略,期望在快速變遷的產業環境中開創新的成長曲線。

基本資料一覽表

| 項目 | 內容 |

|---|---|

| 公司名稱 | 德晉科技股份有限公司 |

| 英文名稱 | Skardin Industrial Corporation |

| 股票代號 | 3466.TW |

| 成立時間 | 1982 年 3 月 23 日 |

| 掛牌上櫃 | 2006 年 5 月 17 日 |

| 總部地址 | 新北市三重區興德路 123-1 號 8 樓 |

| 董事長 | 於知慶 |

| 總經理 | 劉勇信(代理) |

| 發言人 | 陳家儒 |

| 實收資本額 | 614,917,800 元 (截至 2024Q3) |

| 主要業務 | 衛星電視接收系統、音響製造、進出口貿易、代理業務、新能源、AI 算力服務 |

| 官方網站 | http://www.skardin.com/ |

主要業務範疇分析

德晉科技的核心業務長期聚焦於衛星數位機上盒(Set-Top Box, STB)的設計、研發、製造與外銷。然而,為因應市場變化並尋求永續成長,公司近年積極拓展版圖,將業務觸角延伸至新能源與人工智慧(AI)兩大新興領域。

核心業務:數位機上盒與相關產品

此部分為公司傳統營收支柱,產品線完整,涵蓋各類接收技術:

-

數位衛星機上盒:接收衛星廣播訊號,提供高畫質電視節目。

-

數位有線電視機上盒:用於有線電視訊號的接收與解碼。

-

數位地面廣播機上盒:支援地面數位電視訊號接收。

-

OTT 串流電視盒:支援網路串流影音服務,符合現代數位內容消費趨勢。

-

相關零組件與配件:如遙控器等。

圖(1)數位機上盒(資料來源:德晉科技公司網站)

圖(2)OTT 串流電視盒(資料來源:德晉科技公司網站)

除了主要的機上盒產品線,公司亦開發其他相關消費性電子產品:

-

USB CAM 產品:應用於視訊通訊或監控。

-

WiFi 儲存產品:結合智能家居網路應用。

-

音響相關產品:包含 WiFi 音響、混合音響底座及聲霸條(Soundbar)。

圖(3)USB CAM 產品(資料來源:德晉科技公司網站)

圖(4)WiFi Storage Product(資料來源:德晉科技公司網站)

新興業務:新能源事業

2022 年成立的新能源事業部,標誌著德晉科技跨足綠色能源產業的決心。主要業務包含:

-

太陽光電電站:投資、建置(包含漁電共生、屋頂型)與後續維運。

-

儲能電站:投資、建置與維運,以應對再生能源間歇性問題,提升電網穩定性。

-

相關能源產品銷售與服務:提供整合性解決方案。

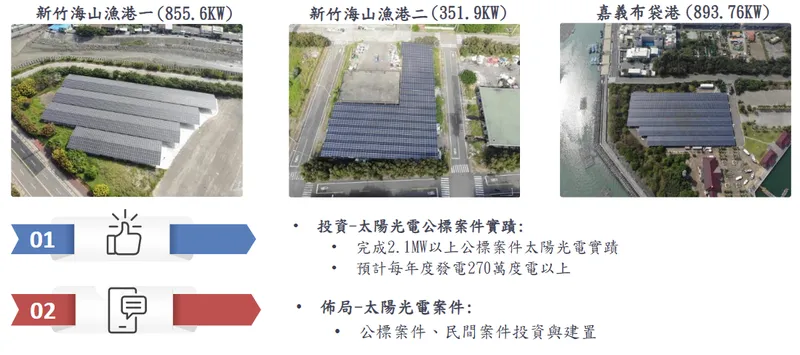

圖(5)太陽光電實績(資料來源:德晉科技公司網站)

新興業務:AI 事業

2024 年成立的 AI 事業部,是公司邁向高科技領域的最新布局。核心業務為:

-

雲端算力租賃服務:建置與營運 AI 資料中心(AI Data Center)。

-

AI 伺服器代管:專注於 NVIDIA DGX B200 與 HGX B200 等高效能運算(HPC)伺服器的代管服務。

-

AI 相關硬體製造:計劃切入 AI 伺服器及光收發模組的製造。

圖(6)雲端安全(資料來源:德晉科技公司網站)

產品系統與應用說明

德晉科技的產品線橫跨傳統影音接收、智能家居、雲端應用及新興的 AI 與綠能領域,展現其多元化的技術整合能力。

產品應用領域分析

-

影音娛樂:主要應用為衛星、有線、地面廣播系統的數位機上盒,以及支援 Netflix、YouTube 等平台的 OTT 串流電視盒。

-

智能家居與物聯網(IoT):WiFi 儲存產品、USB CAM 可整合至智能家庭網路,提供便利的數據儲存與視訊功能。

-

雲端運算與安全:發展 Cybersecurity 技術應用,保障數據傳輸與儲存安全;AI 事業部則直接切入雲端算力服務市場。

-

人工智慧(AI):提供 AI 伺服器租賃與代管服務,支援高效能運算需求,未來亦可能涉足相關硬體製造。

-

綠色能源:投資、建置與維運太陽光電電站及儲能電站,參與再生能源產業發展。

技術優勢分析

德晉科技的核心競爭力建立在多年的研發積累與策略合作之上:

-

垂直整合能力:公司具備從產品概念發想、工業設計、軟硬體研發、生產製造到品質控管的垂直整合能力,能有效掌握產品開發時程與成本。

-

客製化服務:能夠提供深度客製化的軟硬體設計服務,滿足不同區域市場、不同客戶(如系統業者、品牌商)的特定規格與功能需求。

-

技術合作夥伴網絡:與國際主要的CPU 晶片供應商(如 Broadcom、MediaTek)、條件接收系統(CAS)、數位版權管理(DRM)、軟體(SW)及中介軟體(MW)供應商建立長期穩固的合作關係,確保能取得最新的技術授權與支援,維持產品的技術領先性。

-

全球研發佈局:在英國、台灣等地設有研發團隊,能貼近不同市場的技術發展趨勢與法規要求,特別是在開發不同地區的鎖碼產品方面具備豐富經驗與能力。

-

跨領域整合潛力:隨著 AI 與新能源事業的發展,公司具備將 AI 技術應用於能源管理,或將 IoT 技術整合至綠能設施的可能性,創造跨領域的技術綜效。

圖(7)團隊分佈(資料來源:德晉科技公司網站)

市場與營運分析

營收結構分析

根據 2023 年的財務資料,德晉科技的營收結構呈現高度集中的狀態:

-

數位機上盒及零組件:營收佔比高達 98%,是公司絕對主要的營收來源。此數據突顯了公司對傳統核心業務的依賴程度。

-

其他:包含新能源等新興業務及其他產品線,營收佔比僅 2%。

此營收結構清楚反映了德晉科技目前仍以傳統機上盒業務為主體。然而,面對該市場的潛在萎縮風險,公司近年積極投入新能源與 AI 事業,目標是逐步優化營收組合,降低對單一產品線的依賴,並開拓新的長期成長動能。新興業務的營收貢獻雖然目前不高,但其未來成長潛力是公司轉型成功的關鍵。

區域市場分析

德晉科技的產品以外銷為主,主要銷售區域集中在對衛星電視接收系統需求相對較高的市場:

註:此為 2022 年參考數據,最新官方數據可能有更新。根據其他資料來源,拉丁美洲國家(阿根廷、祕魯、智利、哥倫比亞)合計佔比可能超過八成。

-

拉丁美洲:為公司最重要的營收來源地,特別是阿根廷、祕魯、智利及哥倫比亞等國家,合計貢獻了絕大部分的海外營收。

-

非洲:亦是公司積極耕耘的市場之一,具有一定的成長潛力。

-

歐洲:佔比較小,但仍有部分業務,如義大利市場。

市場高度集中於拉丁美洲是德晉科技營運上的一項特點,同時也帶來風險。公司正積極開發南美及非洲其他地區的新客戶,以分散市場風險,並尋求更廣泛的地理覆蓋。新能源與 AI 事業的發展,也可能帶來不同區域市場的機會。

客戶結構與價值鏈分析

客戶群體分析

德晉科技的主要客戶群體具有以下特徵:

-

客戶類型:主要為歐洲、中南美洲及非洲當地的付費電視系統業者(Pay-TV Operators)或擁有自有品牌的機上盒廠商。

-

合作模式:多以代工製造(OEM/ODM)模式進行合作,根據客戶需求提供產品設計與製造服務。公司較少經營自有品牌。

-

客戶需求:這些客戶通常對產品的價格敏感度較高,同時也非常重視產品的品質穩定性、交貨準時性以及技術客製化能力。

德晉科技憑藉其垂直整合能力、客製化彈性及具成本效益的生產,與主要客戶建立了長期穩定的合作關係。

價值鏈定位

德晉科技在電子製造產業的價值鏈中,主要扮演中游製造與設計服務的角色。

-

上游:主要的原物料供應商包括各類 IC(積體電路)、記憶體(Flash、SDRAM)、被動元件及其他電子零組件的供應商。德晉科技需管理與這些供應商的關係,確保料源穩定與成本控制。特別是在 AI 業務拓展後,可能涉及高階記憶體(如 HBM)及顯卡相關零組件的採購。

-

中游:德晉科技的核心價值在於提供產品設計、研發、製造、組裝與測試服務。公司利用其技術能力與生產基地,將上游零組件轉化為最終產品。

-

下游:產品最終銷售給系統業者或品牌商,再由他們銷售給終端消費者或用戶。德晉科技需密切配合下游客戶的市場策略與需求。

公司透過垂直整合與技術合作,強化其在中游的地位,提升對上下游的議價能力與整體競爭力。新能源與 AI 事業的加入,將使公司的價值鏈定位更加多元化。

生產基地與產能分析

生產基地布局

德晉科技的主要生產基地設於中國大陸,以充分利用當地的製造成本優勢與完整的電子產業供應鏈。

-

主要基地:位於福建省漳州市漳浦縣綏安工業園的「致易工廠」。

-

工廠規模:該廠區於 2016 年 9 月落成,佔地面積達 47,700 平方公尺,號稱為世界級的生產工廠。

-

其他輔助:深圳地區可能亦有部分生產或營運支援據點。

圖(8)福建漳州致易工廠(資料來源:德晉科技公司網站)

產能規模與配置

致易工廠具備相當規模的生產能力,能夠支持公司核心的機上盒業務:

-

SMT 產線:擁有 8 條 表面黏著技術(Surface Mount Technology, SMT)產線(7 條正式線 + 1 條短線用於底面 PCB)。

- SMT 日產能約可達 632 萬 9 千 4 百點。

-

組裝線:配置 5 條 組裝線。

- 每條組裝線的產能約為每小時 300 台 機上盒。

-

全廠月產能:綜合評估,全廠每月約可生產 40 萬台 各類數位機上盒。

-

彈性產能:廠內已預備額外機組,可在需要時迅速增加 25% 的額外產量(約 10 萬台/月),以應對市場需求的短期波動。

-

未來擴充潛力:廠區內預留了約 60% 的空間可供未來擴廠或提升產能使用,為公司長期發展提供基礎。

目前生產基地的產能主要用於生產數位衛星機上盒、數位有線電視機上盒及數位地面廣播機上盒等核心產品。隨著 AI 事業部計劃切入伺服器及光收發模組製造,未來可能需要調整產線或進行新的產能投資。

競爭優勢與未來展望

競爭優勢分析

德晉科技在激烈的市場競爭中,累積了多方面的競爭優勢:

-

垂直整合效益:從設計、研發到製造的垂直整合模式,使公司能有效控制生產流程、確保產品質量並降低整體成本。

-

技術客製化能力:具備快速響應客戶需求、提供高度客製化產品與服務的能力,是贏得系統業者與品牌商訂單的關鍵。

-

全球研發網絡:在英國、台灣等地設有研發中心,能貼近主要市場,掌握最新的技術趨勢與法規變化,特別在鎖碼技術方面經驗豐富。

-

策略聯盟夥伴:與國際主要的晶片大廠、CAS/DRM 供應商建立長期合作關係,確保了技術來源的穩定性與成本效益。

-

積極轉型佈局:前瞻性地成立新能源與AI 事業部,展現了公司跳脫傳統框架、擁抱新興產業的決心,為未來開拓了新的成長動能。

-

生產基地優勢:福建致易工廠具備先進的生產設備、充足的產能與彈性的擴充能力,是公司穩定供貨的後盾。

市場競爭地位

德晉科技在衛星數位機上盒市場佔有一席之地,但同時也面臨來自國內外廠商的激烈競爭:

-

國內主要競爭對手:包括台揚(2314)、兆赫(2485)、百一、金寶、圓剛、聰泰、智易、常珵(8097)、康全電訊(8089)、德勝(8048)等,這些公司在通信網路設備領域各有專長。

-

國際主要競爭對手:如韓國的Humax、法國的Thomson(Technicolor)等國際品牌,在全球市場具有較高的知名度與市佔率。

雖然具體的全球或區域市佔率數據難以精確取得,但從營收分佈來看,德晉在拉丁美洲市場具有相對穩固的地位。面對競爭,德晉科技需持續透過技術創新、成本控制、客製化服務以及新事業的拓展,來維持和提升其市場競爭力。

近期重大事件分析

德晉科技近期經歷了多項重要的營運與財務事件,反映其轉型的積極性與面臨的挑戰:

-

成立 AI 事業部(2024 年):正式宣告跨足雲端算力租賃服務,目標是建置採用 NVIDIA 高階伺服器的 AI 資料中心。此舉被視為公司尋求突破性成長的關鍵一步,旨在抓住 AI 產業爆發的巨大商機。

-

現金增資計畫(2024 年底決議,2025 年初執行):為支應 AI 事業及其他營運所需資金,董事會決議辦理現金增資,計劃發行 2,000 萬股(後調整為 1,640 萬股),每股發行價 50 元,預計募資 8.2 億元(原預計約 16.4 億元,依最終發行調整)。資金用途主要為償還銀行貸款、建置 AI 智能運算中心機房及購買相關設備。值得注意的是,董事會成員全數放棄認購,由特定人認購。增資股款已於 2025 年 3 月底 收足,新股於 4 月初 掛牌交易。

-

AI 智能運算中心建置預算核准(2024 年 12 月):董事會核准資本支出預算,總額約新台幣 6.23 億元,用於建置 AI 智能運算中心的設備及相關工程,預計 2025 年 5 月起陸續投資。

-

業績顯著波動:公司營收在 2025 年初出現劇烈波動。2025 年 2 月營收創下歷史新低,僅 1,290 萬元,年減 95.1%。但 3 月營收迅速反彈至 5,678 萬元,月增 340.16%,創近三個月新高,但仍較去年同期微幅衰退 1.83%。累計 2025 年第一季營收 1.06 億元,年減 90.85%。此波動顯示傳統業務面臨壓力,市場需求不穩,轉型效益尚待顯現。

-

與子公司合併(2024 年底):完成與子公司德晉能源股份有限公司的簡易合併案,旨在整合資源,強化新能源事業的發展。

這些事件交織呈現了德晉科技在轉型過程中的機會與挑戰,一方面透過募資積極投入新領域,另一方面也需應對核心業務下滑的壓力。

未來發展策略展望

面對市場環境的快速變化,德晉科技已擬定短、中長期的發展策略藍圖:

短期發展策略(1-2 年)

-

AI 算力中心加速建置與初期營運:全力推進 AI 智能運算中心機房的建置工作,確保相關設備到位,力爭在 2026 年 實現商業運轉,開始貢獻營收。初期重點在於建立穩定的營運模式與爭取早期客戶。

-

新能源事業持續拓展:繼續尋找合適的太陽光電案場開發機會(如漁電共生、屋頂型),並評估儲能項目的投資可行性,逐步擴大在綠能領域的佈局。

-

傳統業務優化與庫存去化:針對機上盒業務,進行組織精簡與生產流程優化,以降低營運成本;同時加速庫存去化,改善現金流。

中長期發展藍圖(3-5 年)

-

AI 算力服務深化與規模化:在初期營運基礎上,擴大 AI 算力中心的規模,引進更多先進伺服器;提升服務層次,例如提供更多元的 AI 解決方案或加值服務;積極拓展國內外客戶群,涵蓋不同行業的 AI 應用需求。

-

新能源事業實現規模經濟:持續擴大太陽光電與儲能電站的投資組合,透過規模化降低單位成本,提升獲利能力;探索將 AI 技術應用於能源管理與預測,提升營運效率。

-

核心技術持續創新與升級:維持在影音處理、通訊技術方面的研發投入,開發更高附加價值的機上盒產品或相關 IoT 應用;同時,在 AI 與新能源領域建立自主的技術能力。

-

全球市場多元拓展:在鞏固拉丁美洲、非洲等既有市場基礎上,積極開拓其他新興市場的機會;利用 AI 與新能源業務的獨特性,進入不同的區域市場。

德晉科技的未來發展策略核心在於成功轉型,將 AI 與新能源打造成新的成長引擎,同時穩定傳統業務,實現永續經營。

投資價值綜合評估

評估德晉科技的投資價值,需綜合考量其財務表現、轉型潛力及潛在風險。

財務表現分析

以下整理自公司 2024 年第三季 財務報告(單季數據):

| 項目 | 2024 Q3(單季) | 2024 Q2(單季) | 2023 Q3(單季) |

|---|---|---|---|

| 營業收入淨額(新台幣千元) | 214,460 | 157,881 | 648,287 |

| 營業毛利率 (%) | 11% | 10% | 24% |

| 營業淨利率 [%) | (72%) | (71%] | (17%) |

| 本期淨利(新台幣千元) | [136,769) | (74,784) | (41,110] |

| 每股盈餘(新台幣元) | [2.23) | (1.22) | (0.67] |

財務狀況簡析:

-

營收大幅衰退:2024 年第三季營收雖較第二季回升,但與去年同期相比呈現腰斬以上的衰退,顯示傳統核心業務面臨嚴峻挑戰。

-

毛利率偏低且惡化:毛利率僅 11%,遠低於去年同期的 24%,反映市場競爭加劇、成本壓力或產品組合變化帶來的不利影響,獲利空間受到嚴重擠壓。

-

虧損持續擴大:營業利益率與稅後淨利率均為負值,且虧損金額較去年同期及上一季顯著擴大,顯示營運壓力沉重。2024 年全年每股虧損 2.56 元。

-

現金部位尚可支撐:截至 2024 年第三季底,帳上現金及約當現金加上透過損益按公允價值衡量之金融資產(流動)合計約 4.45 億元。雖然近期完成 8.2 億元 現金增資,但考量持續虧損及 AI 中心龐大資本支出,未來資金壓力仍需關注。

未來展望與風險評估

發展契機(利多因素):

-

AI 產業爆發性成長:全球對 AI 算力的需求急劇增長,為德晉的 AI 算力中心業務帶來龐大的市場商機。若能成功卡位,有望帶來豐厚的營收與利潤。

-

綠色能源政策支持:全球淨零碳排趨勢及各國政府對再生能源的政策支持,有利於德晉的太陽光電與儲能事業的拓展。

-

明確的轉型決心:公司管理層展現出強烈的轉型企圖心,積極投入資源布局 AI 與新能源兩大高成長潛力領域。

-

市場需求初步回溫:2025 年 3 月營收顯著反彈,顯示部分市場需求可能開始逐步復甦。

潛在風險(利空因素):

-

轉型成效高度不確定性:AI 與新能源事業均屬資本密集且技術門檻高的領域,能否順利按計畫發展、取得客戶訂單、實現獲利,仍存在高度不確定性。轉型效益需要時間驗證。

-

沉重的財務壓力:公司目前仍處於虧損狀態,傳統業務下滑,而新事業投資需要龐大資金。若營運現金流無法改善,或新事業貢獻不如預期,可能面臨持續的財務壓力。

-

激烈的市場競爭:無論是 AI 算力服務還是新能源市場,都已存在眾多強大的競爭對手,德晉作為新進者,面臨嚴峻的市場競爭挑戰。

-

傳統業務持續衰退風險:若機上盒業務的下滑速度超出預期,且新業務無法及時彌補缺口,將對公司整體營運造成嚴重拖累。

-

高度集中的銷售區域:營收過度集中於拉丁美洲,使公司易受該地區經濟或政治風險的影響。

投資建議(基於現有資訊)

綜合考量德晉科技積極的轉型佈局、潛在的市場機會,以及當前嚴峻的財務狀況與高度的營運不確定性,目前建議投資人採取審慎觀望的態度。

雖然公司切入的 AI 與新能源領域前景看好,但轉型之路充滿挑戰,短期內業績壓力巨大,虧損情況可能持續。投資人應密切關注以下幾點,再行評估投資機會:

-

AI 算力中心建置進度與客戶簽約情況。

-

新能源案場開發與併網進度。

-

傳統機上盒業務的止跌回穩跡象。

-

整體營收與毛利率的改善趨勢。

-

現金流狀況與後續資金規劃。

在轉型效益明確顯現、財務狀況顯著改善前,投資風險相對較高。

重點整理

-

傳統機上盒製造商面臨轉型:德晉科技以製造衛星數位機上盒起家,但面臨核心市場萎縮的壓力,迫切需要轉型。

-

鎖定 AI 與新能源雙引擎:公司於 2022 年、2024 年分別成立新能源與 AI 事業部,積極布局太陽光電、儲能及 AI 算力租賃服務,尋求新的成長曲線。

-

財務狀況承壓,虧損待改善:近年營收下滑,毛利率偏低,持續虧損,2024 年全年每股虧損 2.56 元,財務狀況面臨嚴峻挑戰。

-

AI 算力中心為未來亮點:計劃投入巨資建置 AI 算力中心,引進 NVIDIA 高階伺服器,若能成功營運,具備扭轉營運格局的潛力。

-

現金增資支撐轉型:2025 年初完成 8.2 億元現金增資,主要用於償還貸款及投入 AI 中心建置,顯示公司對轉型的投入決心。

-

轉型成效與風險並存:新事業發展前景可期,但建置成本高、市場競爭激烈、短期難以貢獻獲利,轉型之路充滿不確定性與風險。

參考資料說明

公司官方文件

- 德晉科技股份有限公司 2024 年第三季財務報告

本文財務分析主要參考此份財務報告,包含合併損益表、資產負債表等關鍵財務數據。

- 德晉科技股份有限公司 2024 年度法人說明會簡報(2024.12.16)

本研究大量引用此份法說會簡報內容,涵蓋公司簡介、財務分析、產品與研發、AI 事業發展策略及未來展望等資訊,由公司官方發布。

- 德晉科技股份有限公司公開資訊觀測站公告(含現金增資、重大資本支出、合併案等)

參考公司於公開資訊觀測站發布的各項重大訊息公告,了解其最新決策與計畫。

網站資料

- MoneyDJ 理財網 – 德晉科技個股資訊

參考其公司基本資料、財務報表、股價資訊、新聞及研究報告,作為公司概況、財務分析及市場資訊之補充。

- Yahoo 奇摩股市 – 德晉科技個股資訊

參考其股價資訊、公司基本資料、財務摘要等,了解股價表現與基本面概況。

- Skardin 德晉科技官方網站

參考其產品介紹、公司沿革、生產基地、研發技術及全球據點等資訊,以驗證及補充基本資料與業務範疇。

- NStock 網站 – 德晉科技分析資訊

參考其公司簡介、營運分析、財務數據等資訊,補充發展歷程與營運概況分析。

- 鉅亨網 (Cnyes) – 德晉科技相關新聞與個股資訊

參考其發布的相關新聞報導與公司基本資料。

- 財報狗 (Statementdog) – 德晉科技分析資訊

參考其提供的財務數據分析圖表。

- 工商時報、經濟日報等財經媒體相關報導

參考各大財經媒體對於德晉科技的近期新聞報導與分析。

註:本文內容主要依據截至 2025 年初可取得的公開資訊進行分析與整理。所有財務數據、市場分析及未來預測均基於公開可得之官方文件、網站資訊及新聞報導,惟市場瞬息萬變,實際發展可能與本文分析有所差異。