永捷創新科技(4714):可撓式 OLED 與環保 PU 樹脂雙引擎驅動

永捷創新科技股份有限公司(U-BEST Inno.Tech Co., Ltd.,股票代號:4714.TW)於 1991 年 8 月 29 日 創立,總部設於台南市安定區,前身為永捷高分子工業股份有限公司,於 2019 年 9 月 更名為現今之名。公司深耕 聚氨酯(Polyurethane,PU)合成樹脂 領域,並逐步拓展至 PU 接著劑、尼龍樹脂、聚酯多元醇等高分子化工原料之製造與銷售,於石化及塑橡膠產業鏈中扮演下游供應商之角色。近年來,永捷積極開拓 綠能 與 先進材料 應用,尤以可撓性有機發光二極體(Flexible Organic Light-Emitting Diode,Flexible OLED)技術之發展備受矚目。

公司概要與發展歷程

公司基本資料

| 項目 | 內容 |

|---|---|

| 公司名稱 | 永捷創新科技股份有限公司 |

| 英文名稱 | U-BEST Inno.Tech Co., Ltd. |

| 股票代號 | 4714.TW |

| 成立日期 | 1991 年 8 月 29 日 |

| 資本額 | 新台幣 1,770,217 仟元 |

| 主要產品 | PU 合成樹脂 |

| 董事長 | 張祐銘 |

| 總經理 | 黃南豪 |

| 總部地點 | 台南市安定區 |

| 官方網站 | https://www.u-best-inno.com/ |

發展歷程

永捷之發展歷程可劃分為以下階段:

-

奠基期 (1991 年):永捷創新科技股份有限公司成立,初期名為永捷高分子工業股份有限公司,以生產乾式、濕式合成皮用樹脂為起點,並同步設立研發部門,奠定技術基礎。

-

擴張期 (2002 年-2004 年):為拓展國際市場版圖,2002 年 1 月 成立永盛國際有限公司,並透過永盛於中國大陸惠州投資設立惠州永捷高分子有限公司。2004 年 6 月,再於越南設立永捷高分子責任有限公司,擴大亞洲市場佈局。

-

多元發展期 (2006 年-2011 年):為提升產品競爭力,2006 年 投入研發真皮替代性樹脂。2008 年,呼應環保趨勢,開發水性 PU 環保型樹脂。2009 年 6 月,成立電子材料研發部門,跨足電子材料領域。2011 年,購入奈米研磨機,提升製程至 20 奈米,提高產品透光率與耐用性。

-

轉型升級期 (2017 年-至今):2017 年,取得工研院可撓性有機發光二極體顯示器(Flexible OLED)技術轉移,結合高分子樹脂混合材料,進軍可撓式 OLED 市場。同期發展複合材料應用於 PCB 銅箔基板、觸控薄膜等領域,利用奈米粉體提升材料相容性。2020 年 擴大建設事業部,跨足住宅及大樓開發租售業。近年來,持續拓展綠能與先進材料應用。

生產基地

永捷於台灣及海外皆設有生產基地,以滿足不同市場需求:

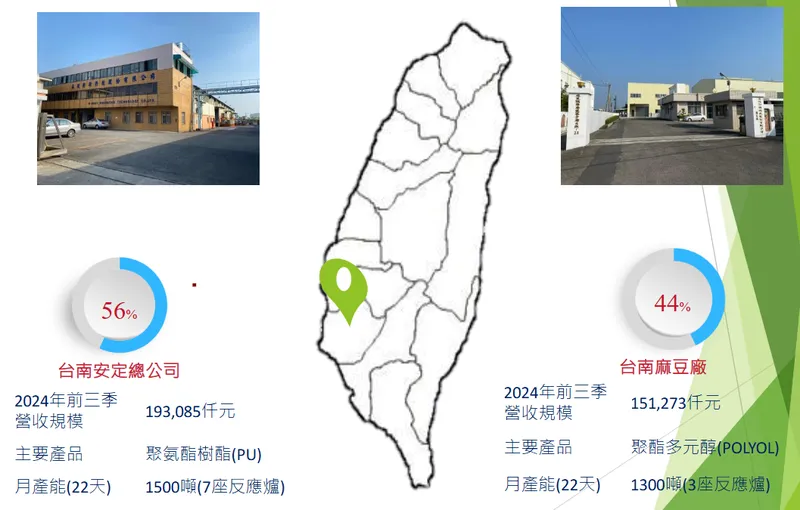

-

台南麻豆廠:為公司主要生產基地之一,佔 2024 年前三季營收規模之 56%,專注於 聚氨酯樹脂(PU) 生產,月產能達 1,500 噸。

-

台南安定總公司:佔 2024 年前三季營收規模之 44%,主要生產 聚酯多元醇(POLYOL),月產能達 1,300 噸。此為核心自製原料,永捷透過內部產能調節供應穩定性,目標 2025 年自給率提升至 80%。

-

中國惠州廠:透過子公司永盛國際有限公司投資設立,為拓展中國市場之重要據點,供應鞋材與傢俱用樹脂。

-

越南廠:為擴展東南亞市場之生產基地,主攻運動鞋材與低階合成皮市場。

圖(1)生產基地(資料來源:永捷公司網站)

核心業務分析

產品系統說明

永捷產品線多元,涵蓋 PU 合成樹脂、PU 接著劑、尼龍樹脂、聚酯多元醇 等多項高分子材料,並積極開發 可撓性顯示器表面耐磨層材料 等先進產品。

-

PU 樹脂系列:

-

濕式樹脂 (CP 系列):用於濕式生產製程,主要應用於合成皮革,如鞋子、皮包、沙發及成衣等。

-

一液型樹脂 (AT 系列):溶劑含量低於 5%,符合環保趨勢,為環保型樹脂。

-

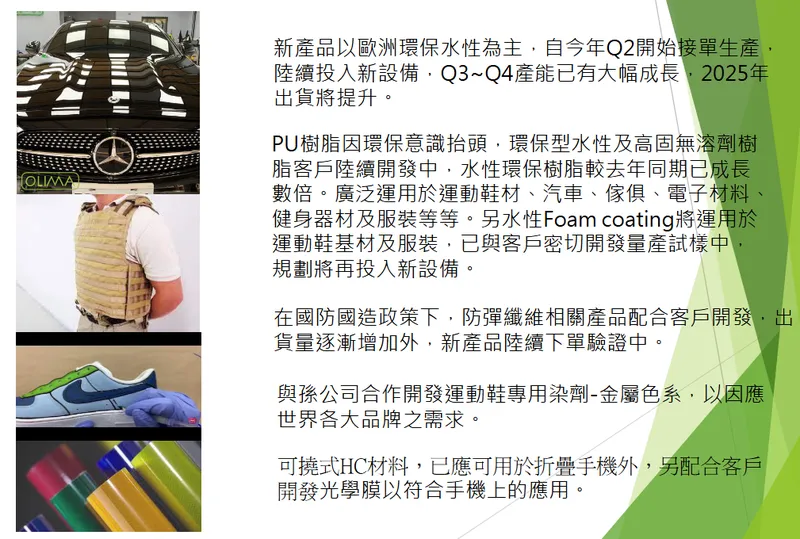

水性樹脂 (WT 系列):適用於各式黏著劑,可黏著布料、薄膜、PU 合成皮、PVC 乳膠皮、榔皮、尼龍定型及各種纖維。近年受惠歐盟 REACH 規範趨嚴,訂單顯著增長。

-

二液型樹脂 (BD 系列):用於合成皮革,應用範圍同濕式樹脂。

-

表面處理樹脂 (TG 系列):用於產品表面處理,增加硬度、光滑度、亮度等特性。

-

無溶劑樹脂:針對半導體設備防刮需求開發,切入綠色製造供應鏈。

-

-

尼龍樹脂 (EN 系列):主要用於製造雨衣、皮箱、帳篷等防水尼龍布。

-

架橋劑 (BL 系列):作為二液型 PU 樹脂、壓克力樹脂之架橋劑。

-

濕式固化反應型熱溶膠 (WP 系列):應用於紡織品貼合、紙器、木工、PU 合成皮革、發泡海綿、金屬薄片貼合加工及建築結構膠填縫膠等。

-

聚酯多元醇 (Polyol):為 TPU、合成樹脂之重要原料,永捷積極提升自給率以控制成本。

-

高分子複合材料:具備良好導電性、抗靜電、散熱效果之高分子複合材料,結合 Clay 與 CNT 開發,應用於 3C 機殼與碳纖維製品。

-

熱塑性聚氨酯彈性體 (TPU):應用於鞋材、熱熔膠、滾輪、管材、膠黏劑、合成皮革、纜線、薄膜等領域。

-

可撓性顯示器表面耐磨層材料 (HC 材料):為薄型化摺疊硬質材料開發配方,結合工研院 20 奈米級耐磨層技術,透光率大於 90%,供應折疊手機及光學膜應用。專用產線月產能約 5 噸,目前利用率約 60%。

-

防彈纖維:配合國防自主政策,已通過軍規認證,為台灣少數量產廠商,出貨穩定成長,新品驗證進度超前。

圖(2)主要產品-1(資料來源:公司網站)

圖(3)主要產品-2(資料來源:公司網站)

圖(4)主要產品-3(資料來源:公司網站)

產品應用領域

永捷產品廣泛應用於以下領域:

-

鞋材:運動鞋用合成皮、面料、接著劑及運動鞋專用金屬色系染劑。相關應用佔 2024 年營收約 40%。

-

皮革製品:仿真皮、女鞋、傢俱用樹脂,應用於各式鞋類、皮包、沙發、成衣等。

-

紡織品:防水透濕用樹脂、尼龍樹脂,應用於機能性服飾、雨衣、帳篷等。

-

電子材料:可撓性有機發光二極體(Flexible OLED)顯示器高硬度耐磨材料、PCB 銅箔基板(CCL)、面板導電膜(替代 ITO)、3C 機殼、光學膜(AR/VR 應用)。

-

其他工業應用:PU 接著劑、架橋劑、濕式固化反應型熱溶膠,應用於建材(透濕膜)、汽車內裝、油墨、布料、醫療器材、運動器材、健身器材、半導體設備塗層等。

-

國防工業:防彈纖維應用於個人防護裝備等。

技術優勢分析

永捷於 PU 樹脂領域深耕多年,具備以下技術優勢:

-

配方技術:掌握 PU 樹脂配方核心技術,可客製化開發符合客戶需求之產品。

-

研發能力:設有研發部門,持續投入新產品、新技術開發,研發支出佔營收比重提升至 8%。與工研院合作取得 Flexible OLED 技術,並開發奈米級複合材料。

-

專利佈局:擁有多項 PU 樹脂相關專利技術,包含混合材料專利(Clay/CNT),保護公司研發成果,並提升競爭門檻。

-

環保技術:2008 年 即投入研發環保型水性 PU 樹脂、高固無溶劑樹脂等產品,符合全球環保趨勢,較同業提前布局。

-

垂直整合:子公司信立(PVC、PU 合成皮)與孫公司普大(真皮貼合)整合效益顯現,形成從原料到終端產品的全製程解決方案,強化供應鏈效率,縮短交期至 7-10 天。

-

奈米製程:擁有 20 奈米級 研磨設備與製程技術,應用於高透光樹脂,提升產品附加價值。

市場與營運分析

營收結構分析

永捷營收結構多元,依產品類別可區分為 PU 合成皮、PU 合成樹脂、聚酯多元醇、營造工程、營建、建材、PVC 柔軟皮、電子材料 等。

根據 2023 年 營收佔比,繪製如下圖:

-

PU 合成皮 (人造皮)、PU 合成樹脂、聚酯多元醇為營收主要貢獻來源,合計佔比超過 70%。

-

近年積極發展之營造工程、營建、建材等不動產相關業務,2023 年 合計佔比約 11.5%,預期 2024-2025 年 隨建案完工交屋而提升。

-

環保水性樹脂及可撓式 HC 材料等新興應用,2024 年 營收貢獻度顯著提升,環保水性產品佔比已達 25% 以上。

區域市場分析

永捷銷售市場過去以 亞洲地區 為主,包含台灣、中國大陸、越南等地。2023 年 資料顯示,內銷 佔比高達 98.28%。

根據 2016 年 資料,內銷 佔比為 77%,外銷 佔比為 23%。

區域營收佔比圖如下(注意:此為 2016 年資料):

-

近年來,永捷積極拓展外銷市場,特別是歐洲市場,受惠於環保法規,2024 年 起水性 PU 樹脂出貨量明顯增加,成為重要成長動能。

-

公司亦規劃拓展澳洲、日本市場,以分散地緣政治風險。

財務績效分析

近年營收表現

永捷近年營收呈現成長趨勢,2024 年 營收表現亮眼。

-

2024 全年合併營收達新台幣 8.26 億元,年增 60%。

-

2024 年第四季合併營收達新台幣 2.89 億元,季增 38%,年增 128%。

-

2025 年第一季累計營收達新台幣 3.17 億元,年增 108.05%,創同期新高。 其中,3 月 合併營收 1.04 億元,年增 69.2%。

營收成長主要受惠於:

-

環保產品需求增加:環保型水性 PU 樹脂於歐洲、半導體、建築業接單生產,出貨量顯著提升。

-

新產品開發效益顯現:可撓式 HC 材料於折疊手機及光學膜應用取得進展。

-

國防產業需求:防彈纖維產品出貨穩定成長。

-

子公司整合效益:信立與普大整合效益顯現,提升營運效率。

-

運動產業復甦:品牌客戶庫存去化完成,拉貨力道回升。

獲利能力分析

永捷獲利能力亦隨營收成長而提升。

-

2024 年全年歸屬於母公司業主淨利新台幣 6,492 萬元,年增 226%,每股盈餘(EPS)為新台幣 0.38 元。

-

2024 年毛利率為 16.97%,較 2023 年 的 18.99%(前三季)略有下滑,主要受原料成本波動影響,但高毛利產品出貨增加有助於穩定獲利。

-

2024 年第三季 因金融資產評價影響,曾出現單季虧損(EPS -0.08 元),但全年仍實現獲利。

獲利能力提升主要受惠於:

-

高毛利產品出貨比重增加:環保型水性 PU 樹脂、可撓式 HC 材料(毛利率逾 40%)等高附加價值產品出貨成長。

-

營運效率提升:子公司整合效益顯現,降低營運成本。

-

產品組合優化:積極拓展利基市場,降低傳統產品比重。

股利政策

永捷近年股利政策穩健,積極回饋股東。

-

2024 年擬配發現金股利每股新台幣 0.2 元,現金殖利率約 1.14%(以 2025 年 3 月股價計算)。

-

公司近年配息率逐年提升,展現回饋股東之意願。

客戶結構與價值鏈分析

客戶群體分析

永捷客戶群體廣泛,涵蓋 製鞋業、紡織業、電子業、傢俱業、建築業、半導體設備業 及 國防工業 等。

主要客戶(根據產品應用推斷)包含:

-

運動鞋材供應鏈:如三芳等代工廠,間接供應 Nike、Adidas 等國際品牌。

-

電子材料使用者:PCB 銅箔基板廠、觸控面板廠、折疊手機品牌供應鏈。

-

環保材料需求者:歐洲傢俱、汽車內裝廠商;半導體設備商。

-

國防單位:國內軍方及外銷東南亞、中東市場。

-

營建開發商:自家建案及外部客戶。

客戶結構圖如下:

價值鏈定位

永捷於高分子材料產業鏈中,定位為 中下游製造商,主要供應 PU 合成樹脂、PU 接著劑等高分子化工原料予下游製造業。近年透過垂直整合與技術研發,逐步向上游(聚酯多元醇自製)及下游(終端應用材料、營建)延伸。

-

上游:為 原物料供應商,包含石化原料(MDI、TDI、溶劑)、特殊化學品(Clay、CNT)、添加劑等國內外供應商。永捷透過自製聚酯多元醇降低對上游依賴。

-

中游:永捷自身,進行 PU 樹脂、接著劑、複合材料等研發與生產。

-

下游:為 終端應用產業,包含運動用品、紡織、傢俱建材、汽車、電子、國防、營建等產業。

永捷透過技術研發(環保材料、奈米技術、可撓材料)與產品創新,於價值鏈中創造差異化優勢,並與上下游廠商建立緊密合作關係,提升產業競爭力。

不動產開發與營建事業

永捷於 2020 年 擴大建設事業部,將不動產開發列為與化工材料並行之雙主軸。

建案進度與規劃

-

「長榮泰山」危老都更案:位於台南市,為台南首宗危老重建案,2024 年下半年 完工交屋,已完銷。

-

「荷久暻」建案:位於台南市安南區,集合住宅,與「長榮泰山」同步於 2024 年下半年 交屋,已完銷。

-

「琉‧金」耐震精品大樓:位於台南市北華街,原預計 2027 年底 完工,因施工損鄰事件暫緩,目前銷售率約 40%。

-

「東安段集合住宅」:位於台南市東區,2024 年 11 月 發包施工,預計 2026-2027 年 完工。

-

「理想段集合住宅」:位於台南市安南區,2024 年 11 月 發包公設裝修及景觀工程。

永捷創新科技建案一覽表

| 分類 | 標註 | 建案名稱 | 座落地點 | 產品型態 | 計畫評估/狀態 |

|---|---|---|---|---|---|

| 建案 | 已完工/交屋中 | 長榮泰山 | 台南市東區長榮路二段 32 巷 46 弄 | 集合住宅 | 危老都更案,2024 下半年 交屋,已完銷。 |

| 建案 | 已完工/交屋中 | 荷久暻 | 台南市安南區義吉街 86 巷 13 號旁 | 集合住宅 | 2024 下半年 交屋,已完銷。 |

| 建案 | 已完工 | 湖美帝璟 | 台南市安平區和緯路五段 365 號 | 集合住宅 | 與上曜合建,已完工。 |

| 建案 | 興建中[暫停] | 琉‧金 | 台南市北區北華街 | 集合住宅 | 2024 年 3 月 損鄰停工,原預計 2027 年底完工,銷售率約 40%。 |

| 建案 | 興建中 | 東安段 (案名未定) | 台南市東區 | 集合住宅 | 2024 年 11 月 發包施工,預計 2026-2027 年完工。 |

| 建案 | 興建中 | 理想段 (案名未定) | 台南市安南區 | 集合住宅 | 2024 年 11 月 發包公設及景觀工程。 |

工程爭議事件

2024 年 7 月,永捷位於台南市北區北華街的「琉‧金」建案,在進行預壘樁施作時,疑似因工程疏失導致鄰近 5 戶民宅地基掏空、牆壁龜裂傾斜。台南市政府工務局勒令停工,並裁罰 9 萬元。永捷已委託第三方公會進行鑑定,並持續與受災戶協商賠償事宜,後續復工計畫尚待市府核准。此事件對建案進度及公司形象造成一定影響。

競爭優勢與未來展望

競爭優勢分析

永捷於 PU 樹脂及相關應用產業具備以下競爭優勢:

-

技術研發優勢:持續投入研發資源(佔營收 8%),於環保型水性 PU 樹脂、可撓式 HC 材料、奈米複合材料等領域取得技術領先。

-

產品多元化優勢:產品線涵蓋傳統 PU 樹脂、接著劑、尼龍樹脂、聚酯多元醇至高階電子材料、防彈纖維、營建材料,可滿足客戶多元需求,分散營運風險。

-

環保產品優勢:提前布局環保型水性 PU 樹脂、無溶劑樹脂,符合全球環保趨勢(如歐盟 REACH),具備市場競爭力與「綠色溢價」能力。

-

垂直整合優勢:子公司信立與孫公司普大整合效益顯現,提升供應鏈效率、縮短交期,並強化成本控制(聚酯多元醇自給率提升)。

-

集團資源協同:與母公司上曜(1316)共享研發與市場資源,跨足營建事業,提供差異化產品(如透濕膜建材)。

-

利基市場卡位:成功切入可撓式顯示器材料、半導體設備塗層、國防工業等利基市場,提升產品附加價值。

近期重大事件分析

-

營收獲利大幅成長(2024-2025 Q1):受惠環保產品、新產品、國防產業及運動市場復甦,營收獲利表現亮眼,年增率顯著。

-

歐洲環保水性 PU 樹脂訂單爆發:因應歐盟法規,歐洲客戶需求強勁,帶動相關產品出貨量倍增,成為主要成長動能。

-

可撓式 HC 材料切入供應鏈:成功供應折疊手機及光學膜應用,雖佔比仍低,但市場潛力龐大。

-

子公司整合效益顯現:信立與普大資源整合,提升營運效率,強化鞋材供應鏈。

-

不動產建案陸續完工交屋:台南「長榮泰山」、「荷久暻」建案於 2024 下半年開始貢獻營收。

-

可轉債贖回與終止:永捷六(47146)、永捷七(47147)於 2024 年中相繼贖回或終止買賣,有助穩定股權結構。

-

建案工安事件(2024.07):「琉‧金」建案發生損鄰事件,導致停工及潛在賠償問題,影響建案進度。

未來發展策略展望

永捷未來發展策略聚焦於 技術創新 與 市場擴張:

-

擴大環保產品線:

-

持續開發環保型水性 PU 樹脂、高固含量(>60%)水性溶劑、無溶劑樹脂。

-

研發生物基原料(再生 EG、生物基 TDI)應用,目標 2030 年替代率達 30%。

-

搶攻全球綠色環保市場商機,特別是歐洲市場。

-

-

深耕利基型市場:

-

拓展可撓式 HC 材料於折疊手機、AR/VR 光學膜等應用,提升產能利用率。

-

開發防彈纖維等高機能性產品,爭取國內外國防訂單及北約認證。

-

切入半導體設備塗層、車用顯示器(ITO 替代方案)等高附加價值領域。

-

-

強化研發創新:

-

持續投入研發資源,開發新產品、新技術。

-

與客戶緊密合作,掌握市場趨勢,共同開發客製化解決方案(如水性 Foam coating)。

-

-

提升產能與效率:

-

因應環保產品及新產品需求增加,規劃投入新設備(如 10 噸反應槽),擴充產能。

-

持續推動自動化(如 AI 配方調控)與能源管理(廢熱回收、太陽能),提升生產效率。

-

評估於歐洲設立水性樹脂在地化產線。

-

-

穩健推動不動產事業:

-

確保已推建案順利完工交屋,挹注營收。

-

積極處理「琉‧金」建案工安事件後續。

-

持續評估台南地區危老都更案源。

-

圖(5)相關產品發展方向(資料來源:公司網站)

重點整理

-

雙主軸驅動:永捷已形成 化工材料 與 營建開發 雙主軸營運模式,化工材料專注 PU 樹脂,並拓展至環保、電子、國防等利基市場;營建則深耕台南危老都更。

-

環保材料爆發:受惠全球 ESG 趨勢及歐盟法規,環保水性 PU 樹脂需求強勁,尤其歐洲市場訂單顯著增長,成為 2024-2025 年 主要成長動能。

-

技術含量提升:透過工研院技轉與自主研發,成功切入可撓式顯示器材料、奈米複合材料、防彈纖維等高附加價值領域,有助優化產品組合與毛利率。

-

垂直整合效益:整合子公司信立、普大,提升供應鏈效率與成本控制能力,聚酯多元醇自給率目標 80%。

-

營運績效亮眼:2024 年 營收年增 60%,EPS 0.38 元;2025 年第一季 營收持續年增 108%,顯示成長動能強勁。

-

營建風險顯現:「琉‧金」建案工安事件突顯營建事業潛在風險,需關注後續處理進度與影響。

-

未來展望樂觀:環保趨勢、新產品放量、運動市場復甦及建案交屋等多重利多加持下,公司對 2025 年 營運維持審慎樂觀看法,預期營收可望挑戰 10 億元。

參考資料說明

公司官方文件

- 永捷創新科技股份有限公司 2024 年第三季法人說明會簡報(2024.12.09)

本研究主要參考法說會簡報之公司簡介、營運結果、財務狀況及未來發展方向等資訊,簡報由永捷創新科技總經理黃南豪主講,提供最新且權威之公司營運資訊。

- 永捷創新科技股份有限公司公開資訊觀測站公告(2024-2025)

參考公司發布之營收、財報、股利、建案進度、可轉債處理等重大訊息。

網站資料

- MoneyDJ 理財網 – 財經百科 – 永捷

參考其公司基本資料、沿革、產品結構、營收佔比、原物料、產能等資訊。

- NStock 網站 – 永捷做什麼

參考其公司沿革、經營模式、產業狀況等資訊。

- TechNews 科技新報 – 公司資料庫 – 永捷創新科技股份有限公司

參考其基本資料、地址、資本額等資訊。

- 鉅亨網 – 台股 – 永捷

參考其公司簡介、經營團隊等資訊。

- Yahoo 奇摩股市 – 個股 – 永捷

參考其公司概況、股價資訊、建案相關新聞等。

- HiStock 嗨投資 – 個股 – 永捷

參考其公司資料、資本額等資訊。

- 臺灣證券交易所 – 法人說明會影音

參考其法人說明會資訊來源。

- Goodinfo! 台灣股市資訊網 – 永捷

參考其股利政策、歷年財報數據。

- UAnalyze 投資研究報告、Vocus 方格子、股市爆料同學會、PressPlay 等平台相關文章

參考市場對永捷技術、營運、建案之分析評論。

新聞報導(依時間排序)

-

自由時報 – 永捷台南建案損鄰停工 市府裁罰 9 萬(2024.07.17)

-

工商時報 – 永捷擴大環保無毒 PU 樹脂材料及可撓式 HC 材料市場份額(2024.07.10)

-

工商時報 – 永捷股價爆量長紅(2024.09.01)

-

工商時報 – 摺疊機夯 永捷可撓式 OLED 耐磨材料進補(2024.09.24)

-

工商時報 – 華為折疊機熱銷 永捷營運看俏(2024.10.14)

-

工商時報 – 永捷創新 9 月營收年月雙增 營運前景看好(2024.10.17)

-

工商時報 – 永捷 11M24 與前 11M24 營收年增,聚焦 ESG 環保材料(2024.12.11)

-

經濟日報 – 永捷去年 12 月營收年增 112% 全年營收增 6 成(2025.01.10)

-

工商時報 – ESG 意識抬頭 永捷水性 PU 樹脂出貨增(2025.01.11)

-

工商時報 – 愛迪達營運報喜 帶動永捷等原料廠營運看俏(2025.01.22)

-

工商時報 – 環保利基訂單增溫,永捷營運動能推進(2025.02.24)

-

中央社 – 永捷 2 月營收年增 253% 受惠運動與永續材料需求(2025.03.11)

-

經濟日報 – 永捷去年 EPS 0.38 元 擬配息 0.2 元(2025.03.12)

-

工商時報 – 永捷訂單需求增 2025 年營運添翼(2025.03.12)

-

經濟日報/工商時報 – 永捷首季營收大躍進,年增翻倍創同期新高(2025.04.07-08)

註:本文內容主要依據 2024 年下半年至 2025 年第一季 的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。