邁達特數位(6112):引領企業 IT 智能化轉型的全方位服務商

公司概要與發展歷程

邁達特數位股份有限公司(MetaAge Digital Corporation,股票代號:6112.TW),前身為聚碩科技股份有限公司,於 1998 年 4 月 16 日 創立,並在 2003 年 8 月 4 日 正式掛牌上市。公司在 2022 年 6 月底 更名為邁達特數位,象徵其在數位轉型浪潮中持續進化。作為佳世達科技集團(Qisda Group)旗下之旗艦企業,邁達特深耕資訊服務產業超過二十年,定位為企業 IT 智能化最佳夥伴。公司總部位於台北市內湖區,現任董事長為曾文興,總經理為施建成(自 2025 年 2 月 1 日生效)。

公司基本資料

| 項目 | 內容 |

|---|---|

| 公司名稱 | 邁達特數位股份有限公司 |

| 英文名稱 | MetaAge Digital Corporation |

| 股票代號 | 6112.TW |

| 成立時間 | 1998 年 4 月 16 日 |

| 上市時間 | 2003 年 8 月 4 日 |

| 董事長 | 曾文興 |

| 總經理 | 施建成 |

| 資本額 | 約 18.84 億元 |

| 所屬集團 | 佳世達科技集團 |

| 主要業務 | IT 智能化解決方案、資通訊軟硬體代理、雲端服務 |

| 公司網址 | https://www.metaage.com.tw |

發展歷程

邁達特的發展歷程見證台灣資訊服務業的演進:

-

創立與奠基(1998 – 2003):聚碩科技成立,專注於網路系統加值代理業務,逐步建立市場基礎。2003 年 成功掛牌上市,進入新的發展里程碑。

-

業務擴張與品牌深化(2004 – 2021):上市後,公司積極擴展代理版圖,陸續引進 Cisco、Dell、Oracle、Red Hat 等國際領導品牌,涵蓋網路基礎設施、伺服器儲存、資料庫、作業系統等多樣化產品線,奠定在台灣資訊服務市場的領導地位。

-

轉型與集團整合(2022 – 至今):為呼應數位轉型趨勢與集團策略,2022 年 更名為邁達特數位,強化 IT 智能化解決方案供應商的定位。納入佳世達集團後,整合集團資源,加速在雲端、AI、資安等新興領域的佈局。2023 年 成立資料分析應用部門,合併美國子公司 Brainstorm,強化 AI 與高效能運算(High-Performance Computing,HPC)實力,並將專注人資系統與碳盤查的子公司逐鹿數位納入合併報表。

產業地位與競爭

邁達特數位在台灣資訊服務產業中扮演關鍵角色,是領先的網路系統加值代理商與 IT 解決方案供應商。主要競爭對手包括精誠資訊(6214.TW)、零壹科技(3029.TW)、敦陽科技(2480.TW)、神通資訊、資通電腦等本土系統整合商。公司以其廣泛的國際品牌代理、完整的通路體系、深厚的技術整合能力及佳世達集團資源為後盾,在市場競爭中維持優勢地位。

核心業務分析

產品系統與應用說明

邁達特數位的核心業務環繞五大關鍵領域,提供企業客戶從基礎架構到智能化應用的全方位解決方案:

圖(1)產品代理與解決方案(資料來源:邁達特公司網站)

-

資通訊基礎架構:代理 Cisco、Dell 等品牌的網路設備(交換器、路由器)、伺服器、儲存系統,以及 VMware、Citrix 的虛擬化軟體,為企業打造穩定、高效能的 IT 底層架構。

-

數據運算及應用:專注於 AI 運算、大數據分析與虛實協作應用。代理 NVIDIA、Supermicro 的 AI 伺服器與工作站,銷售自有品牌 Skytech Gaming 電競 PC,並提供 Oracle、Microsoft SQL Server 等資料庫與中介軟體,協助企業挖掘數據潛力,實現數據驅動決策。

-

雲端應用與服務:與三大公有雲平台 AWS、Microsoft Azure、Google Cloud 及 Akamai 緊密合作,提供雲端架構規劃、遷移、託管維運(Managed Service Provider,MSP)及混合雲解決方案,是業界少數提供 7×24 全天候 MSP 雲地託管監控中心的廠商。

-

資訊安全:代理 Check Point、Fortinet、Palo Alto Networks 等領導品牌的資安產品,提供防火牆、入侵偵測防禦(IDPS)、端點防護、資料外洩防護(Data Loss Prevention,DLP)、零信任架構(Zero Trust Architecture)、雲端原生應用保護平台(Cloud Native Application Protection Platform,CNAPP)等全方位資安解決方案與顧問服務。

-

數位化整合軟體:提供 Red Hat、Oracle 等企業級軟體,以及企業資源規劃(Enterprise Resource Planning,ERP)、客戶關係管理(Customer Relationship Management,CRM)、企業流程自動化(RPA)、人資管理系統(透過子公司逐鹿數位)、碳盤查系統(雲碳封清)等整合性軟體與服務,協助企業優化流程、提升效率。

圖(2)代理品牌(資料來源:邁達特公司網站)

應用領域分析

邁達特數位的解決方案廣泛應用於各行各業,主要客戶群體包含:

-

教育單位:校園網路基礎建設、智慧教室、線上學習平台、校務行政系統。

-

政府機關:政府網路骨幹、資訊安全防護、電子化政府服務平台、智慧城市應用。

-

製造業:智慧工廠解決方案、工業物聯網(IIoT)數據採集分析、供應鏈管理系統、資訊安全強化。

-

電信業:核心網路設備、雲端資料中心建置、5G 網路基礎設施、網路功能虛擬化(Network Functions Virtualization,NFV)。

-

網際網路服務業:ISP 網路架構優化、內容傳遞網路(Content Delivery Network,CDN)加速服務、雲端主機代管、DDoS 防護。

-

流通業:智慧零售解決方案、POS 系統整合、倉儲物流管理、電子商務平台建置。

-

醫療業:智慧醫院資訊系統、醫療影像傳輸儲存系統(Picture Archiving and Communication System,PACS)、遠距醫療解決方案、符合法規之資安防護。

-

金融證券業:高頻交易系統基礎設施、金融法規遵循(Compliance)解決方案、數位金融服務平台、金融資安強化。子公司德鴻科技在台灣金融保險業客戶心聲記錄產品市佔率超過 60%。

圖(3)提供多元解決方案(資料來源:邁達特公司網站)

圖(4)應用場景(資料來源:邁達特公司網站)

技術優勢分析

邁達特數位在資訊服務領域建立多面向技術優勢:

-

廣泛品牌代理網絡:代理超過 50 家 國際 IT 領導品牌,提供客戶最多元、最先進的技術選擇。

-

深厚雲地整合能力:具備跨公有雲、私有雲及地端環境的整合規劃、建置、維運及優化能力,滿足企業混合雲及多雲策略需求。

-

前瞻 AI 導入實力:成立專責資料分析應用部門,結合代理的 AI 硬體(NVIDIA、Supermicro)與軟體平台,提供 AI 顧問諮詢、模型訓練、應用開發等服務。

-

專業資安防護能量:擁有經驗豐富的資安專家團隊,能提供從風險評估、方案設計、導入建置到維運監控的完整資安服務。

-

客製化解決方案能力:深入了解不同產業客戶的痛點與需求,提供量身打造的 IT 智能化解決方案。

-

集團技術資源整合:隸屬佳世達集團,可整合集團內顯示、網通、醫療、工業電腦等多元技術能量,提供更全面的解決方案。

市場與營運分析

營收結構分析

產品營收分析(依應用別區分)

根據公司 2024 年前三季 財報資料,營收結構以 AI 運算 為最大宗,其次為 Meta 聯網(涵蓋傳統網通、伺服器儲存等基礎設施),雲服務 與 資安 業務亦呈現明顯成長趨勢。

-

AI 運算:營收 86.4 億元,佔比 57%(相較 2023 年同期佔比 54% 提升)。

-

Meta 聯網:營收 37.2 億元,佔比 25%(相較 2023 年同期佔比 24% 略升)。

-

雲服務:營收 16.0 億元,佔比 11%(相較 2023 年同期佔比 16% 下降,但年增率達 30%)。

-

資訊安全:營收 6.2 億元,佔比 4%(相較 2023 年同期佔比 6% 下降,但年增率達 37%)。

-

其他:營收 5.0 億元,佔比 3%。

營收結構變化突顯市場對 AI 基礎設施的強勁需求,同時雲服務與資安業務的營收年增率表現亮眼,顯示其為公司重要成長引擎。

財務績效分析(2024 年第三季與前三季)

-

營業收入:

-

2024 年 Q3 營收 44.21 億元,季持平,年減 21%。

-

2024 年前三季累計營收 134.66 億元,年減 10.8%。

-

營收年減主要受海外子公司(Brainstorm、Corex)尚處於營運調整與優化階段影響。

-

-

毛利率:

-

2024 年 Q3 毛利率 11.6%,較 Q2 減少 3.7 個百分點,較去年同期增加 0.7 個百分點。

-

2024 年前三季累計毛利率 13.3%,較去年同期減少 0.8 個百分點。

-

-

營業淨利:

-

2024 年 Q3 營業淨損 1.21 億元(淨利率 -2.7%),較 Q2 由盈轉虧,較去年同期大幅衰退。

-

2024 年前三季累計營業淨損 0.35 億元(淨利率 -0.3%),較去年同期由盈轉虧。

-

營業淨利下滑主因美國子公司 Brainstorm 通路庫存整理,以及南非子公司 Corex 新事業佈局與市場需求疲軟所致。

-

-

稅後淨利與 EPS:

-

2024 年 Q3 歸屬母公司淨利 0.0087 億元,EPS 0.00 元。

-

2024 年前三季累計歸屬母公司淨利 2.33 億元,EPS 1.24 元(去年同期為 2.75 元)。

-

若排除認列海外子公司投資損失 0.6 億元,2024 年 Q3 本期淨利可達 1.01 億元,EPS 0.54 元。

-

合併綜合損益表摘要 (2024 Q3 vs 2024 Q2 vs 2023 Q3)

| 項目 | 2024 年第三季 | 佔營收比重 | 2024 年第二季 | 佔營收比重 | 2023 年第三季[重編後] | 佔營收比重 |

|---|---|---|---|---|---|---|

| 營業收入 | 4,421,465 | 100.0% | 4,295,187 | 100.0% | 5,447,744 | 100.0% |

| 營業毛利 | 512,543 | 11.6% | 658,958 | 15.3% | 795,845 | 14.6% |

| 營業淨利[淨損] | (121,285) | -2.7% | 51,095 | 1.2% | 220,414 | 4.0% |

| 本期淨利歸屬於母公司業主 | 870 | 0.0% | 40,930 | 1.0% | 134,154 | 2.5% |

| 基本每股盈餘[NT$] | 0.00 | 0.22 | 0.71 |

合併綜合損益表摘要 (2024 前三季 vs 2023 前三季)

| 項目 | 2024 年前三季 | 佔營收比重 | 2023 年前三季[重編後] | 佔營收比重 |

|---|---|---|---|---|

| 營業收入 | 13,466,139 | 100.0% | 15,090,973 | 100.0% |

| 營業毛利 | 1,791,560 | 13.3% | 2,130,960 | 14.1% |

| 營業淨利[淨損] | (34,544) | -0.3% | 526,808 | 3.5% |

| 本期淨利歸屬於母公司業主 | 233,371 | 1.7% | 517,343 | 3.4% |

| 基本每股盈餘[NT$] | 1.24 | 2.75 |

區域市場分析

邁達特數位的營運重心在台灣市場,同時積極拓展海外版圖。

-

台灣市場(內銷):佔總營收約 64%,為最核心的市場。客戶遍及各產業,擁有深厚的客戶基礎與通路網絡。

-

海外市場(外銷):佔總營收約 36%,主要透過子公司進行佈局。

-

亞洲市場:除台灣外,於中國大陸市場透過子公司德鴻科技深耕金融保險業。未來計畫拓展東南亞市場。

-

北美市場:透過美國子公司 Brainstorm 經營,以自有電競品牌 Skytech Gaming 及 Skytech AI 為主,拓展電競 PC 及 AI 應用市場,並整合集團資源銷售工作站、AI 邊緣運算產品,強化 B2B 通路。

-

非洲市場:透過南非子公司 Corex 佈局,Corex 為南非加值型通路商(VAD),具備在地通路優勢。目前正進行組織重組、調整代理策略(著重獨家代理與自有品牌),並引進佳世達集團產品以提升綜效。

-

歐洲市場:因應地緣政治(如烏俄戰爭)帶來的資安需求提升,積極拓展歐洲資安市場。

-

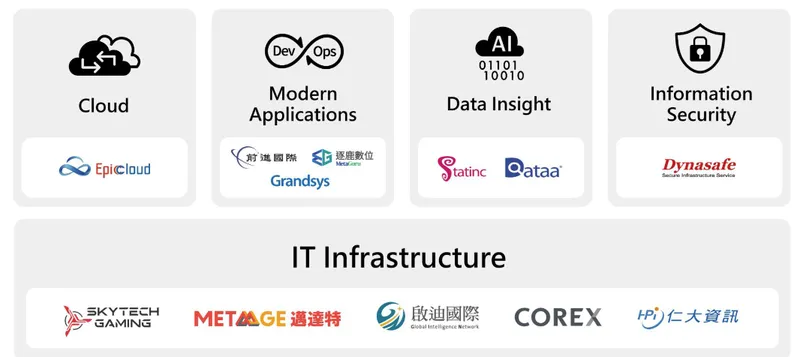

圖(5)投資佈局(資料來源:邁達特公司網站)

競爭態勢分析

台灣資訊服務市場競爭激烈,邁達特數位面臨來自本土系統整合商(精誠、零壹、敦陽等)、國際雲服務供應商(AWS、Azure、Google Cloud)及專業資安廠商(Palo Alto、Fortinet、Check Point 等)的競爭。

邁達特的競爭策略著重於:

-

強化差異化:聚焦雲地整合、AI 導入、專業資安服務等核心能力,提供客製化解決方案。

-

深化夥伴關係:與國際領導品牌維持緊密合作,爭取更佳代理條件與技術支援。

-

拓展海外市場:透過子公司佈局北美、非洲、亞洲等市場,分散風險並尋求新成長動能。

-

發展自有品牌:藉由 Brainstorm 的 Skytech 品牌,提升品牌價值與毛利率。

-

發揮集團綜效:整合佳世達集團資源,提供更完整的產品組合與解決方案。

客戶結構與價值鏈分析

客戶群體分析

邁達特數位的客戶基礎廣泛且多元,有效分散營運風險。

圖(6)合作夥伴(資料來源:邁達特公司網站)

-

企業客戶:營收主要來源,涵蓋製造、金融、電信、流通等大型及中小型企業。

-

政府機關:提供基礎設施建置、資安防護、智慧城市相關解決方案。

-

教育單位:各級學校與研究機構,提供校園網路、數位學習平台等。

-

經銷夥伴:透過系統整合商(SI)、加值經銷商(VAR)、獨立軟體開發商(ISV)等夥伴,共同服務終端客戶,擴大市場覆蓋。

公司客戶集中度不高,前十大客戶營收佔比維持在穩定範圍。透過提供專業技術支援、客製化服務及建立長期夥伴關係,維持高客戶黏著度。

價值鏈定位

邁達特數位在 IT 產業價值鏈中扮演加值型代理商、系統整合商及解決方案提供商的多重角色:

-

加值型代理商:不僅銷售國際品牌軟硬體產品,更提供技術諮詢、教育訓練、市場推廣等加值服務。

-

系統整合商:運用代理產品與自身技術能力,為客戶規劃、設計、建置及維護複雜的 IT 系統。

-

解決方案提供商:針對特定產業需求或新興技術(如 AI、雲端、資安),開發並提供整合性解決方案。

-

生態系樞紐:串聯國際原廠、經銷夥伴、技術夥伴及終端客戶,建立共榮的產業生態系。

透過在價值鏈上的多元定位與整合能力,邁達特能有效匯聚資源,為客戶創造最大價值。

競爭優勢與未來展望

競爭優勢分析

邁達特數位的核心競爭力體現在:

-

領先品牌代理:代理眾多一線國際品牌,提供客戶最新技術與完整產品組合。

-

完整通路網絡:深耕台灣市場多年,建立廣泛且穩固的經銷通路體系。

-

卓越技術服務:擁有專業技術團隊,具備雲地整合、AI 導入、資安規劃等高階技術服務能力。

-

集團資源綜效:佳世達集團提供製造、供應鏈、市場通路及多元技術支援。

-

穩健財務結構:負債比率適中,現金流穩定,具備持續投資與抵禦風險能力。

-

前瞻市場佈局:積極投入雲端、AI、資安等高成長領域,掌握市場先機。

近期重大事件分析

邁達特數位近期市場動態頻繁,反映其積極的發展策略:

-

Google Cloud 菁英級合作夥伴資格(2025 年 3 月):旗下聚上雲取得此資格,強化在 Google Cloud 生態系的地位與服務能力,有助爭取更多大型雲端專案。市場反應正面,帶動股價上漲。

-

股價強勢表現(2025 年 2-3 月):受惠 AI 題材、資服股受市場追捧及 Google Cloud 合作消息激勵,股價一度連續漲停,創下新高,顯示市場對其前景高度看好。

-

四大業務領域強化(2025 年):公司明確將雲端服務、生成式 AI、資訊安全、開源軟體應用列為 2025 年四大發展主軸,並取得微軟 AI Platform 及 Infra 雙重認證,積極建構生態系夥伴結盟(如 METAMatch 雲市集)。

-

海外子公司持續調整(2024 年至今):美國 Brainstorm 優化產品組合(電競桌機、工作站、AI 邊緣運算)與通路策略(拓展 B2B);南非 Corex 進行組織重組、調整代理策略(強化獨家代理與自有品牌)、引進集團產品,雖短期影響獲利,但目標為提升長期營運效率與綜效。

-

營收動能回溫(2025 年 3 月):單月營收 15.92 億元,年增 14.33%,創近兩個月新高,顯示營運逐步擺脫 2024 年海外調整的影響。

-

高階人事佈局(2025 年 1 月):董事會通過由施建成升任總經理,展現公司內部穩定性與對未來發展的規劃。

未來發展策略展望

短期發展計畫(1 – 2 年)

-

擴大雲服務版圖:持續深化與 AWS、Azure、Google Cloud、Akamai 的合作,擴增 7×24 MSP 服務能量,提升雲端營收佔比與獲利貢獻。

-

深耕資安市場:聚焦零信任、開源軟體安全、生成式 AI 安全、CNAPP 等新興資安需求,提供客製化解決方案,爭取更多企業與政府資安專案。

-

加速海外子公司優化:完成 Brainstorm 與 Corex 的營運調整,提升其獲利能力,並強化與佳世達集團的產品與通路協同。

-

強化生態系夥伴結盟:以 METAMatch 雲市集為平台,加速與三大公有雲、原廠及 ISV 的聯合解決方案開發與市場推廣。

-

推動 AI 應用落地:整合代理資源與自有技術,協助企業導入生成式 AI、AI 語音辨識(透過德鴻科技)等應用,創造差異化價值。

中長期發展藍圖(3 – 5 年)

-

成為 AI 智能化領導者:持續投入 AI 技術研發與人才培育,將 AI 深度融入各項解決方案,成為企業 AI 轉型首選夥伴。

-

拓展東南亞新市場:複製台灣成功經驗,將成熟的 IT 解決方案與服務模式導入具高成長潛力的東南亞市場。

-

發展高毛利自有品牌/服務:擴大 Skytech 等自有品牌產品線,並發展具獨特性的高毛利託管服務與顧問服務。

-

深化 ESG 永續經營:推廣綠色 IT 解決方案(如雲碳封清),落實公司治理與社會責任,提升企業永續價值。

-

探索元宇宙相關商機:關注元宇宙技術發展,評估與現有業務結合的可能性,提前佈局潛在新興市場。

投資價值綜合評估

邁達特數位憑藉其在資訊服務領域的深厚基礎、前瞻的技術佈局及佳世達集團的資源支持,展現出良好的投資潛力。

-

投資優勢:

-

產業趨勢正向:數位轉型、雲端遷移、AI 應用、資安強化等趨勢持續帶動 IT 服務需求。

-

市場地位穩固:台灣領先的加值代理商與系統整合商,品牌與通路優勢明顯。

-

技術能力領先:在雲地整合、AI 導入、資安服務方面具備差異化競爭力。

-

成長動能多元:雲服務、AI、資安為明確成長引擎,海外市場具長期潛力。

-

集團綜效可期:與佳世達集團在產品、技術、通路上整合效益逐漸顯現。

-

財務體質穩健:資本結構良好,具備持續投資與穩定配息能力。

-

潛在風險:

-

市場競爭加劇:國內外競爭者眾多,可能壓縮毛利空間。

-

海外營運不確定性:海外子公司調整成效與市場拓展進度仍需觀察。

-

總體經濟影響:經濟景氣波動可能影響企業 IT 支出意願。

-

技術快速變遷:需持續投入研發以跟上 AI、雲端等領域的快速技術迭代。

-

匯率波動風險:外銷佔比較高,需注意匯率變動對營收獲利的影響。

-

投資建議:

邁達特數位處於高成長的資訊服務賽道,核心業務穩健,新興業務佈局積極,且有集團資源支持,長期發展前景看好。建議投資人可將其視為參與台灣數位轉型與 AI 發展趨勢的潛力標的。惟須持續關注海外子公司營運改善進度、新興業務拓展成效及市場競爭態勢。近期股價漲幅已高,投資人應審慎評估進場時點,留意短期波動風險。

參考資料說明

公司官方文件

- 邁達特數位股份有限公司 2024 年第三季營運簡報(2024.11.07)

本研究主要參考此份法說會簡報,以瞭解邁達特數位在 2024 年第三季之財務表現、營運概況及未來展望。簡報內容涵蓋公司合併綜合損益表、合併資產負債表、重要財務指標、營收結構分析、營運概況說明及未來發展策略等重要資訊。

新聞報導

- 鉅亨網新聞,邁達特 2 月營收 15.34 億元 年減 5% 2025 年將強化雲端服務、生成式 AI、資安、開源軟體四大業務(2025.03.04)

此篇報導佐證邁達特數位 2025 年之營運展望及業務發展重點。

- 經濟日報新聞,邁達特獲 Google Cloud 菁英級合作夥伴資格 第一根早盤即亮燈鎖死(2025.03.25)

此篇報導佐證邁達特數位取得 Google Cloud 菁英級合作夥伴資格之市場重大事件及其股價影響。

- MoneyDJ 新聞,邁達特: 看好今年四大資服市場需求,施建成升任總經理(2025.01.14)

此篇報導佐證邁達特數位對 2025 年市場需求之預期及高層人事異動訊息。

- 聯合新聞網新聞,Q4 營收探底 邁達特全年仍創次高(2025.02.05)

此篇報導補充邁達特數位 2024 年全年營收表現相關資訊。

- CMoney 新聞 及 DIGITIMES 新聞 (綜合 2025.01-2025.04 相關報導)

多篇報導提及邁達特近期股價表現、北美子公司營運改善、三大公有雲落地效益、碳盤查系統推廣、AI 及資安佈局、法人評價等市場動態與分析。

網路資料

- MoneyDJ 理財網 – 邁達特做什麼

參考此網站對邁達特數位之公司簡介、產品服務、營收結構、上下游關係、經營模式、產業狀況及競爭對手等資訊。

- MetaAge 邁達特官網 (www.metaage.com.tw)

參考官方網站驗證公司基本資料、產品服務、品牌合作夥伴、技術能力、解決方案應用及最新動態等資訊。

- NStock 股票資訊網 – 邁達特做什麼

參考此網站對邁達特數位之公司簡介、產業地位、競爭優勢、財務表現及股價資訊等分析。

註: 本文內容主要依據 2024 年第三季法說會資料及截至 2025 年第一季之公開新聞報導、網路資訊進行分析與整理。所有財務數據及市場分析均來自公開可得之資訊。