潤泰材(8463)深度分析:從水泥巨人到綠色建材領航者的永續轉型之路

公司概要與發展歷程

公司簡介

潤泰精密材料股份有限公司(Ruentex Materials Co., Ltd.),股票代號 8463,成立於 1992 年 9 月 23 日,原名潤泰水泥。 作為潤泰企業集團的核心成員,公司由集團總裁尹衍樑創立,初期專注於水泥產品的製造與銷售,並逐步奠定其在台灣建材產業的領導地位。

歷經三十餘年的發展,潤泰材已成功轉型為一家業務橫跨水泥製造、品牌建材及室內設計的多元化綜合建材企業。公司秉持「品質、永續、創新」的經營理念,不僅提供高品質的水泥及建材產品,更積極投入研發創新,特別是在綠色建材與循環經濟領域,展現其強烈的企業社會責任感與前瞻性的市場佈局。

歷史沿革與轉型軌跡

潤泰材的發展歷程,是台灣傳統產業順應時代潮流、成功轉型的典範。

-

奠基階段(1992 年):公司成立,同年 12 月取得花蓮縣華信石礦的礦權,為水泥事業奠定穩固的原料基礎。

-

產能擴張(2009 年):此為公司發展的重要里程碑。潤泰材購入前力霸企業集團位於宜蘭縣冬山鄉的水泥廠,並於同年 7 月點火生產,正式開啟自有水泥生產事業。

-

集團整合(2013 年):為強化垂直整合效益,公司納入潤弘建材與潤德室內裝修部門,擴大營業範疇。

-

更名與上市(2014 – 2015 年):2014 年 1 月,公司正式更名為「潤泰精密材料股份有限公司」,以反映其多元化的業務發展。 隔年 2015 年 7 月 13 日,潤泰材於台灣證券交易所掛牌上市,邁入新的資本市場里程碑。

-

創新與佈局(2019 年至今):公司取得亞洲唯一、全球前三大的離岸風電基座水下灌漿材認證,突顯其技術創新實力。 近年更透過收購台泥加盟廠「德欣先進」,跨足預拌混凝土事業,並代理日本高品質木門品牌「NIHON FLUSH」,持續完善其在建材市場的全方位佈局。

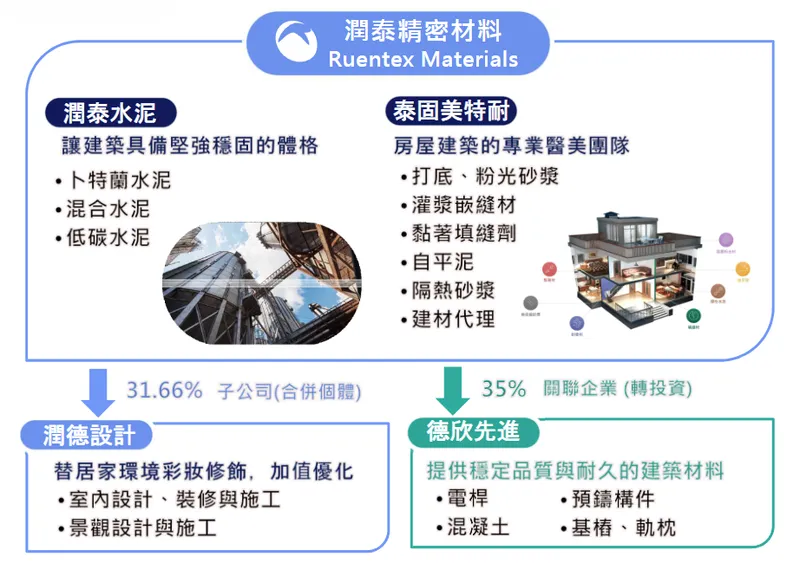

核心業務與產品系統

主要事業體分析

潤泰材的營運模式以三大核心事業為主軸,並透過轉投資強化產業鏈的垂直整合,形成從原料、建材生產到終端設計施工的完整價值鏈。

圖(1)主要事業與產品(資料來源:潤泰材公司網站)

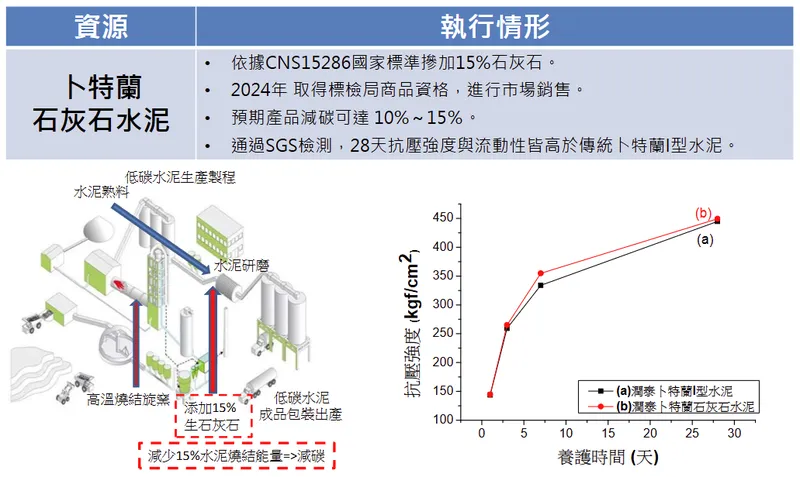

水泥事業:低碳轉型的基石

水泥事業是潤泰材的傳統核心業務,主要產品包括卜特蘭水泥、混合水泥及低碳水泥。公司不僅確保產品具備堅強穩固的品質,更致力於循環經濟與綠色低碳轉型,透過原料替代及能源替代方案,有效降低生產過程中的碳排放。

圖(2)低碳水泥(資料來源:潤泰材公司網站)

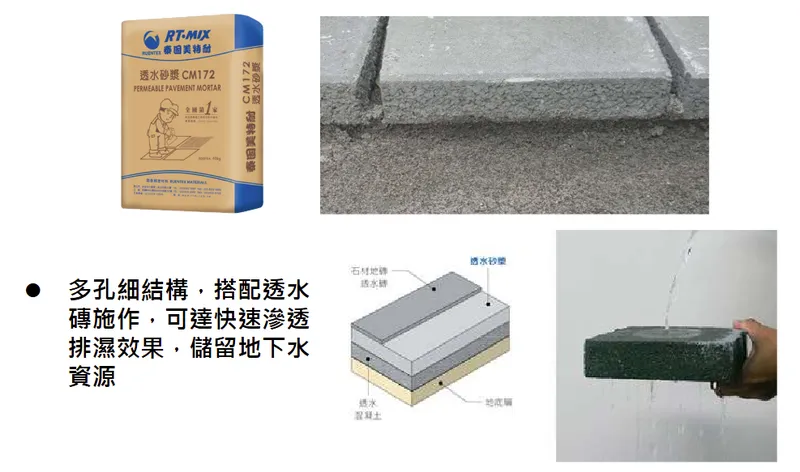

圖(3)透水砂漿(資料來源:潤泰材公司網站)

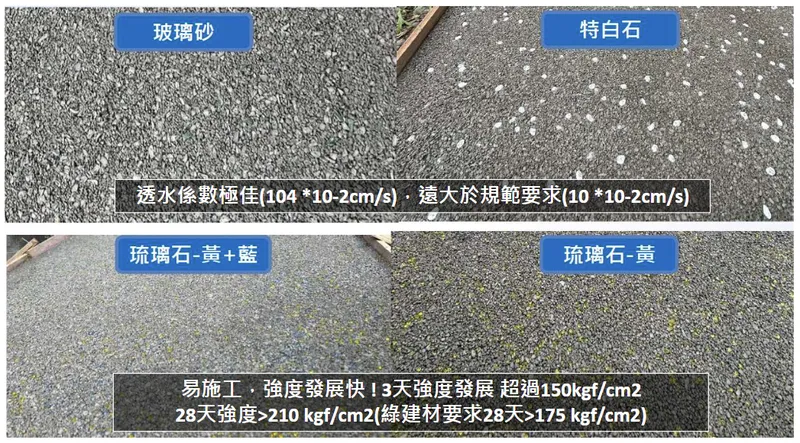

圖(4)透水鋪面系統(資料來源:潤泰材公司網站)

建材事業:品牌與創新的雙引擎

建材事業是公司近年來獲利貢獻最高的部門,其成功建立在強大的品牌實力與持續的技術創新之上。

-

泰固美特耐(Ritek):此為潤泰材的自有品牌,專門生產預拌式泥作砂漿與各類牆面、地坪打底材料。在台灣建築業面臨嚴重缺工的背景下,「泰固美特耐」產品如同便利商店的微波食品,開袋加水即可使用,大幅節省工地現場的施工時間與人力成本,因此市場需求強勁。

-

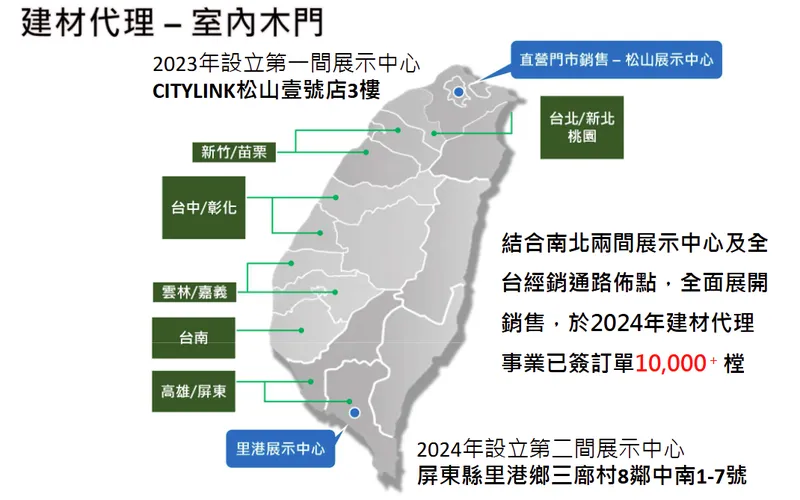

日本 NIHON FLUSH 木門代理:自 2023 年起,潤泰材取得日本高品質木門品牌「NIHON FLUSH」的台灣代理權,至今已成功導入超過 100 個建案,銷售量突破 5 萬樘,為公司拓展了高階室內建材的市場版圖。

圖(5)建材代理-室內木門-1(資料來源:潤泰材公司網站)

圖(6)建材代理-室內木門-2(資料來源:潤泰材公司網站)

圖(7)建材代理-室內木門-3(資料來源:潤泰材公司網站)

室內設計與轉投資事業

-

潤德設計(Ruentex Design):為潤泰材持股 31.66% 的子公司,專營室內設計、裝修施工及景觀工程。潤德設計的穩定獲利為集團帶來重要的業外收益貢獻。

-

德欣先進(Dexin Advanced):2024 年,潤泰材宣布以不超過 17.9 億元收購德欣先進約 40% 股權,成為其最大單一股東。德欣先進是台泥的加盟廠,專精於預鑄混凝土構件,如電桿、基樁、軌枕等,客戶涵蓋台積電、中科新建廠房及捷運工程等大型指標案。此項投資使潤泰材成功跨足預拌混凝土事業,完成水泥產業鏈的最後一塊拼圖。

營運與市場分析

營收結構分析

根據 2023 年的財報資料,潤泰材的三大核心業務營收結構均衡,顯示公司多元化經營策略的成效。

- 水泥產品:營收占比約 37%

- 建材產品:營收占比約 35%

- 室內及景觀設計:營收占比約 28%

值得注意的是,受惠於「泰固美特耐」品牌的強勁需求,建材事業的營收占比已逐漸超越傳統的水泥業務,成為公司主要的成長動能。

銷售市場與客戶群體

潤泰材的產品以台灣內銷為絕對主力。

-

銷售區域:水泥產品主要供應北台灣市場,包括宜蘭、基隆、台北、桃園及新竹等地。而「泰固美特耐」預拌泥作砂漿的銷售網絡則遍及全台灣及離島地區。

-

客戶群體:公司的客戶基礎廣泛且穩固,涵蓋大型建築工程承包商、學校、醫療院所、精品商業空間,以及透過德欣先進間接服務的科技大廠。

-

銷售通路:潤泰材在全台擁有超過 80 家經銷商,構成綿密的銷售服務網絡。此外,小包裝產品也成功拓展至五金賣場等零售通路,滿足不同規模的工程需求。

生產基地與產能配置

為確保產品供應的穩定性與即時性,潤泰材在台灣北、中、南均設有生產基地。

-

宜蘭冬山廠:此為公司最核心的生產基地,不僅是水泥生產重鎮,也是全台規模最大的預拌式泥作材料廠。該廠區實施 24 小時全年無休的運作模式,以嚴格的品質控管確保產品穩定性。

-

屏東東港廠與里港廠:這兩座廠房主要作為南部地區的預拌泥作砂漿生產基地,與冬山廠形成南北呼應的產能佈局,有效應對南部市場的需求。

-

雲林德欣先進:透過入股德欣先進,潤泰材間接掌握了位於雲林的預拌混凝土產能,進一步強化了在中南部市場的供應能力。

圖(8)生產基地(資料來源:潤泰材公司網站)

競爭優勢與市場地位

核心競爭優勢

潤泰材在競爭激烈的台灣建材市場中,憑藉以下四大核心優勢脫穎而出:

-

高度垂直整合:公司業務涵蓋從上游水泥原料、中游品牌建材生產,到下游室內設計施工與預鑄構件,形成獨特的「一條龍」建材生態系統,有效控制成本並確保品質。

-

強勢品牌效應:自有品牌「泰固美特耐」精準切入建築業缺工的市場痛點,以其省時、省工、品質穩定的特性深植人心,擁有極高的市場指名度與客戶忠誠度。

-

技術創新領導:公司持續投入研發,不僅開發出多達 40 餘種特殊功能砂漿,更在綠色建材領域取得突破,如離岸風電灌漿材、輕質微珠等,建立起技術護城河。

-

綿密通路網絡:遍佈全台的經銷商與零售通路,確保了產品的市場可及性,並能提供即時的客戶服務與技術支援。

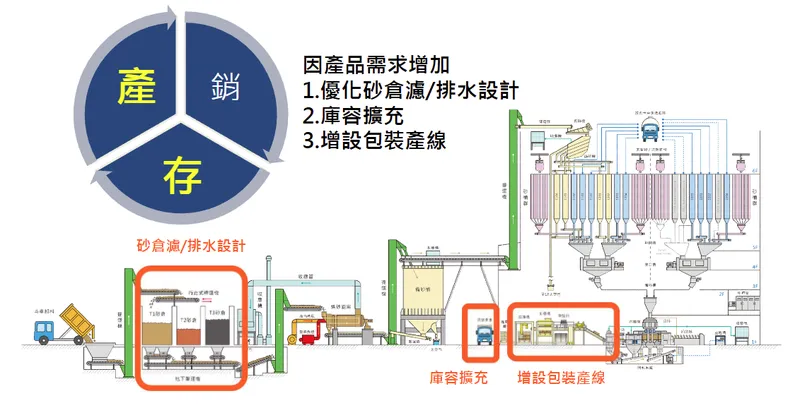

圖(9)生產、庫存提升,增加銷售動能(資料來源:潤泰材公司網站)

產業競爭態勢

台灣水泥及建材產業屬於成熟市場,競爭對手眾多,主要包括台泥(1101)、亞泥(1102)、嘉泥(1103)、環泥(1104)等傳統水泥大廠。這些企業同樣具備完整的產能與通路,並積極推動綠色轉型。

然而,潤泰材憑藉其在預拌砂漿市場的領導地位及高度的產業整合能力,成功創造出差異化優勢。尤其是在解決產業缺工問題方面,公司的產品策略展現出高度的市場契合度,使其在競爭中保持領先地位。

近期重大事件與工程資訊

重大投資案:入股德欣先進

2024 年 9 月,潤泰材董事會通過決議,以不超過 17.9 億元收購台泥加盟廠「德欣先進」約 40% 的股權。此項交易不僅讓潤泰材跨足預拌混凝土事業,更重要的是完成了在水泥產業鏈的最後一塊拼圖,從水泥、砂漿到混凝土構件,建構了全方位的產品佈局,大幅提升市場競爭力。

進行中工程案

為配合產能擴充與提升營運效率,公司持續進行生產基地的設施增建。

| 序號 | 建案名稱 | 區域 | 總金額 (未稅) | 預計完工 | 狀態 |

|---|---|---|---|---|---|

| 1 | 屏東里港廠停車場新建工程 | 屏東縣里港鄉 | 約 3,084 萬元 | 2026 年 Q3 | 進行中 |

永續發展與未來展望

循環經濟與減碳策略

面對全球氣候變遷的挑戰,潤泰材將永續發展視為企業營運的核心策略。公司設定了明確的減碳目標,預計在 2030 年,碳排放量要較 2021 年的基準減少 4.6%。為達成此目標,公司積極推動多項循環經濟與節能減碳計畫:

-

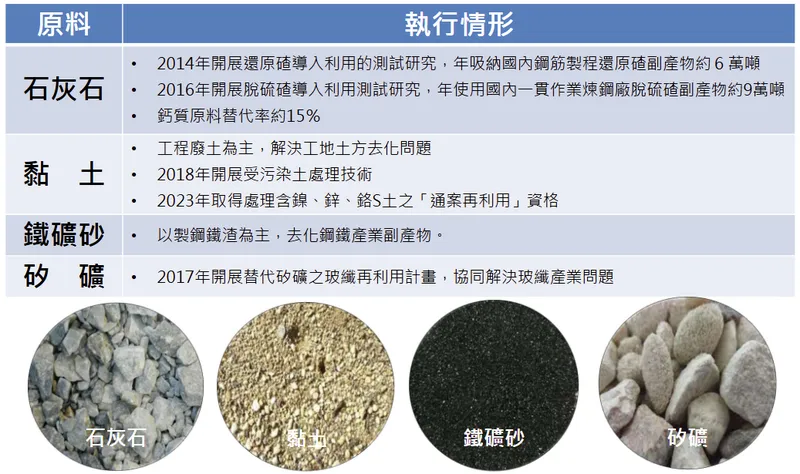

原料替代:大量使用鋼鐵廠產出的還原碴、脫硫碴及營建工程廢土等副產品,替代天然石灰石與黏土,年替代率約 15%。

-

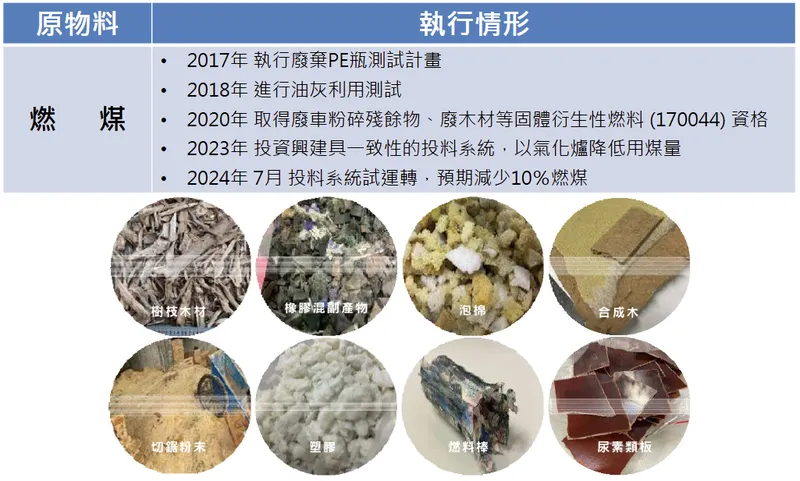

燃料替代:投資興建氣化爐,利用廢木材、廢塑膠等固體衍生性燃料(SRF)替代部分燃煤,預計可減少 10% 的燃煤使用量。

-

能資源整合:整合利用水泥廠生產過程中的餘熱來烘乾砂石,每年可減少約 3,000 噸的碳排放。

-

廢玻璃再利用:成功開發「輕質微珠」專利技術,將回收的廢棄玻璃轉化為具備隔熱、隔音、輕量化特性的高附加價值綠建材,每年可去化約 1 萬噸的廢玻璃。

圖(10)原料替代(資料來源:潤泰材公司網站)

圖(11)燃料替代(資料來源:潤泰材公司網站)

圖(12)能資源整合(資料來源:潤泰材公司網站)

未來發展策略

展望未來,潤泰材將持續深化其在綠色建材與高附加價值產品的佈局,主要成長動能來自以下幾個面向:

-

預拌砂漿市場深化:隨著台灣建築業缺工問題日益嚴重,預拌泥作砂漿的市場滲透率仍有相當大的提升空間。公司將持續開發機械化施工設備,進一步提升施工效率,鞏固市場領導地位。

-

綠色建材拓展:輕質微珠、低碳水泥、離岸風電灌漿材等產品,完全契合全球淨零碳排與永續建築的趨勢,市場潛力龐大。

-

產品線多元化:持續拓展建材品項,如代理的日本木門業務,以增加營收來源並提供客戶更完整的解決方案。

-

轉投資事業綜效:深化與潤德設計及德欣先進的合作,發揮集團綜效,爭取更多大型工程與高科技廠房建案。

重點整理

-

成功轉型多元佈局:潤泰材已從單一的水泥製造商,成功轉型為橫跨水泥、品牌建材、室內設計及預鑄構件的綜合建材集團,營運結構穩健。

-

品牌優勢切中痛點:「泰固美特耐」預拌砂漿品牌精準回應市場缺工需求,成為公司最重要的獲利引擎與成長動能。

-

綠色創新領導者:公司在循環經濟與綠色建材領域的投入與成果顯著,不僅善盡企業社會責任,更建立起難以超越的技術門檻與競爭優勢。

-

財務狀況穩健:2024 年營收達 66.68 億元,創下歷史新高,每股盈餘(EPS)為 1.25 元。公司維持穩健的股利政策,2024 年度配發現金股利 1.1 元。

-

風險與挑戰:短期內,2025 年開徵的碳費政策對獲利造成一定壓力,但公司已提出自主減量計畫,預期衝擊將逐漸緩解。長期而言,能源價格波動與產業景氣循環仍是主要的營運風險。

參考資料說明

公司官方文件

-

潤泰精密材料股份有限公司 2025 年度法人說明會簡報(2025.06.30)。本研究主要參考法說會簡報的公司營運概況、財務數據、產品結構分析及未來發展策略。

-

潤泰精密材料股份有限公司 2024 年度法人說明會簡報(2024.11)。此份簡報提供了公司 2024 年前三季的詳細營運表現與財務狀況。

-

潤泰精密材料股份有限公司歷年股東會年報與財務報告。本文的財務分析與股利政策資訊主要依據此系列官方文件。

研究報告

-

元大證券產業研究報告(2025.05)。該報告深入分析潤泰材的雙核心事業發展、綠建材佈局及新代理業務的進展。

-

多家法人機構綜合研究報告(2025)。報告普遍看好公司長期成長潛力,肯定其在永續策略與技術創新的領先地位。

新聞報導

- 多家財經媒體專題報導(2024.09 – 2025.08)。相關報導詳述了公司收購德欣先進、高階人事任命、股東會決議、營收表現及碳費政策應對等近期重大事件。