円星科技(M31):先進製程矽智財領導者,迎向 AI 與車用電子新紀元

公司概要與發展歷程

公司基本資料

円星科技股份有限公司(M31 Technology Corporation,股票代號:6643),簡稱 M31,於 2011 年 10 月 21 日成立,總部位於台灣新竹縣竹北市台元科技園區。公司專注於半導體矽智財(Silicon Intellectual Property, IP)的設計、開發與授權,提供全球積體電路(IC)設計公司與晶圓代工廠高品質的 IP 解決方案。M31 於 2019 年 1 月 23 日在台灣櫃檯買賣中心(TPEx)正式掛牌上櫃,目前實收資本額約新台幣 4.18 億元。公司由董事長陳慧玲女士與總經理張原熏先生領導,發言人為蘇芷儀女士。

M31 的品牌名稱靈感源自仙女座星系(Andromeda Galaxy, M31),象徵公司對技術創新的無限想像與對未來的展望。自成立以來,M31 即鎖定高速傳輸介面 IP 及基礎元件 IP 作為核心業務,並隨著半導體產業的技術演進,持續擴展產品組合與技術深度。公司成功建立起以授權金(License Fee)與權利金(Royalty)為主的營運模式,確保穩定的收入來源。

重要發展里程碑

2011 年:公司成立,聚焦高速傳輸 IP 及基礎元件 IP 設計。

2012 年:加入台積電開放創新平台(OIP)IP 聯盟。

2017 年至 2024 年:持續獲得台積電 OIP 矽智財合作夥伴獎項,連續七年(截至 2024 年 9 月)獲此殊榮,突顯技術實力與合作關係。

2019 年:1 月於台灣櫃買中心掛牌上櫃,進入資本市場。

2024 年 11 月:宣布 USB4 IP 於台積電 5 奈米(N5)製程完成矽驗證。

2025 年 1 月:與國芯科技合作推出符合 ISO 26262 ASIL-D Ready 認證的 12 奈米車用 IP。

2025 年 3 月:發布 2024 年財報,全年營收 14.8 億元,年減 8.15%,EPS 3.05 元。預期 2025 年營運重回成長軌道,北美市場營收有望超越台灣市場,權利金收入目標未來三年倍增。

2025 年 4 月:宣布 eUSB2 PHY IP 在台積電 3 奈米製程完成矽驗證,並在 2 奈米製程完成設計定案。董事會決議買回庫藏股。

2025 年 8 月:成為英特爾晶圓代工服務(IFS)聯盟 IP 聯盟的創始成員之一,受惠英特爾金援計畫。與 EDA 廠商敲定長期合約,導入 AI 工具。

2025 年 11 月:啟動新一波 2 奈米與 3 奈米強化版 IP 專案,與多家全球 AI 與車用企業展開合作。法人預期第四季走出營運谷底,迎來 2026 年大爆發。

2025 年 12 月:遞延訂單於第四季開始認列,大陸及歐洲車用廠商需求回溫,美國客戶啟動 2/3 奈米 IP 專案。

2026 年 1 月:受惠輝達黃仁勳來台及 AI 伺服器零組件需求,矽智財族群大漲。聯發科卡位 TPU 大單,帶動 AI 概念股全面走高。

主要業務範疇分析

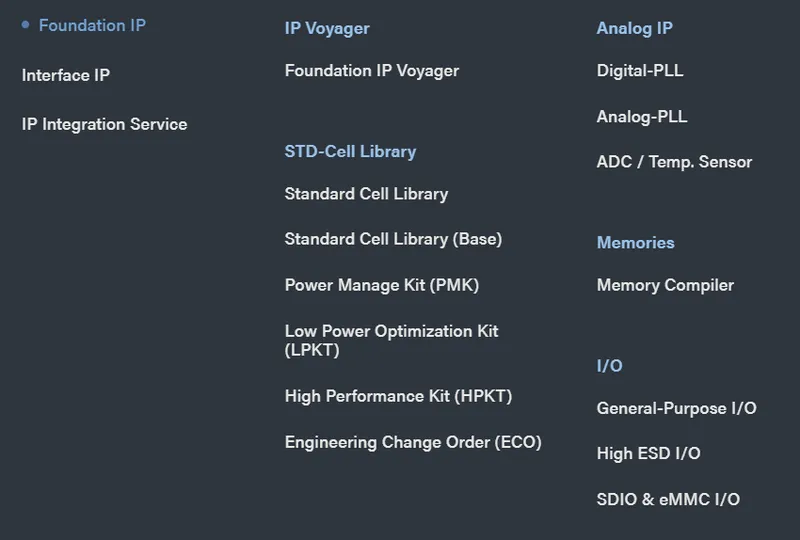

M31 的核心業務是提供多樣化的半導體矽智財,產品可分為兩大類:基礎元件 IP(Foundation IP)與功能性 IP(Functional IP)。這些 IP 是現代晶片設計中不可或缺的關鍵組件,支援從成熟到尖端的各種半導體製程。

產品系統說明

M31 的產品組合涵蓋廣泛的製程節點,從 180 奈米成熟製程到 2 奈米最先進製程均有佈局,主要產品線包括:

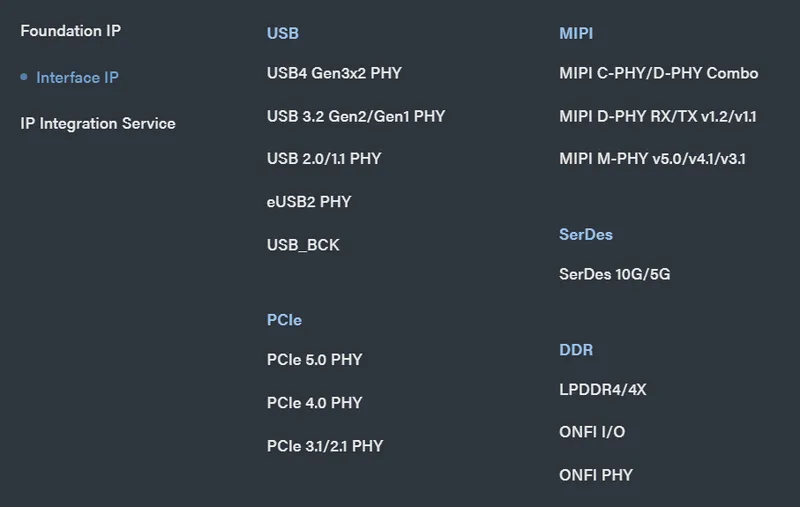

高速介面 IP(High-Speed Interface IP)

包含 USB(如 USB4 支援 40 Gbps、eUSB2/eUSB2V2 支援 4.8 Gbps)、PCIe(如 PCIe 5.0)、MIPI(M-PHY, C-PHY)、SATA、ONFi(如 ONFi 6.0 規劃中)等介面標準。

這些 IP 提供高頻寬、低延遲的資料傳輸解決方案,是高性能運算、AI、消費性電子及車用電子的關鍵技術。

M31 的 USB4 IP 已在台積電 5 奈米製程完成矽驗證;eUSB2 PHY IP 已在台積電 3 奈米製程完成矽驗證,並於 2 奈米製程完成設計定案。

次世代 eUSB2V2 PHY IP 將導入「非對稱頻寬架構」,維持 0.5V 低電壓運作。

基礎元件 IP(Foundation IP)

標準單元庫(Standard Cell Library):提供 IC 設計所需的基本邏輯閘。

記憶體編譯器(Memory Compiler):包括 SRAM(靜態隨機存取記憶體)與 Mask ROM(罩幕式唯讀記憶體),支援高密度、低功耗設計。

特殊 I/O(Specialty I/O):例如 GPIO(通用型輸入輸出),特別是針對車用等特定應用設計,具備高可靠性與安全性(如 12 奈米 GPIO IP)。

類比 IP(Analog IP)

例如 SAR-ADC(逐次逼近型類比數位轉換器)、電壓檢測器等,主要應用於車用與工業控制領域。

圖(1)產品類別-基礎元件(資料來源:M31 公司網站)

圖(2)產品類別-高速介面(資料來源:M31 公司網站)

圖(3)產品類別-集成 IC 整合服務(資料來源:M31 公司網站)

技術優勢分析

M31 憑藉持續的研發投入與技術創新,建立起多方面的競爭優勢:

先進製程領導地位

為亞洲少數、台灣領先能提供 7 奈米以下,乃至 2 奈米製程 IP 的供應商。eUSB2 IP 已推進至 3 奈米驗證及 2 奈米定案。

低功耗與高密度設計

特別針對 IoT、穿戴裝置及車用電子等對功耗敏感的應用進行優化,例如 eUSB2V2 維持 0.5V 低電壓運作。

車用安全認證

12 奈米 GPIO IP 獲得 ISO 26262 ASIL-D Ready 國際車用功能安全標準認證,並通過德國 SGS-TÜV 驗證。

廣泛的製程覆蓋

支援從 2 奈米到 180 奈米的多種製程技術,滿足不同客戶與應用的需求。

緊密的晶圓代工夥伴關係

與台積電(連續七年獲 OIP 獎)、三星、GlobalFoundries、中芯國際等全球主要晶圓代工廠深度合作,確保 IP 品質與製程兼容性。將與台積電深化 GAA(閘極全環繞)技術合作。

客製化設計能力

能根據客戶特定需求,提供客製化的 IP 解決方案,並透過強化 I/O 架構彈性,協助客戶縮短設計週期(如 eUSB2 可縮短 50% 以上)。

AI 工具導入

2025 年 8 月與 EDA 廠商敲定長期合約,導入 AI 工具,提升設計效率與產品品質。

應用領域分析

M31 的矽智財廣泛應用於多個高成長的終端市場:

人工智慧(AI)與高效能運算(HPC)

支援 AI 加速器、伺服器等所需的高速資料傳輸(PCIe, USB, eUSB2)與大容量記憶體介面。公司已切入美系雲端服務供應商(CSP)供應鏈(如 AWS, Microsoft Azure),並與 NVIDIA 等 AI 晶片大廠合作。特別是 eUSB2V2 的低功耗特性適用於 AI 邊緣運算裝置。

車用電子(Automotive)

提供符合高安全標準(ISO 26262)的 MCU、DSP 相關 IP,應用於先進駕駛輔助系統(ADAS)、域控制器、動力總成、電池管理系統(BMS)及車身控制等。已與國芯科技、比亞迪等廠商合作,並推出全系列車用矽智財解決方案。

消費性電子(Consumer Electronics)

應用於智慧型手機、平板電腦、穿戴裝置等,提供高速介面 IP 如 USB、MIPI 等。

物聯網(IoT)與工業控制(Industrial)

提供低功耗、高密度的基礎元件 IP,滿足智慧感測、監控系統及工業自動化需求。

通訊(Communication)

支援 5G 基地台、網路交換器等設備所需的高速 SerDes IP。

先進封裝(Advanced Packaging)

關注 Die-to-Die(D2D)等小晶片(Chiplet)互連技術,預期 2025 年後開始貢獻營收。

市場與營運分析

營收結構分析

M31 的營收主要來自授權金(License Fee)與權利金(Royalty)。授權金是客戶導入 IP 設計時支付的一次性費用,權利金則是客戶晶片量產後,按出貨量比例支付的費用。

根據 2024 年第三季法說會資料:

收入來源結構

權利金佔比呈現逐季成長趨勢,從 2023 年第四季的 8.6% 提升至 2024 年第三季的 22.3%。

2024 年前三季整體比例,授權金約佔 83.3%,權利金約佔 16.7%。公司目標未來三年內權利金營收倍增,佔比提升至 25% 以上。

客戶類型結構

來自無晶圓廠(Fabless)客戶的營收佔比較高。

2024 年前三季,Fabless 客戶營收佔 63.1%,晶圓代工廠(Foundry)客戶佔 36.9%。

製程節點結構(授權金)

Fabless 客戶:先進製程(16 奈米及以下)佔比持續提升,2024 年第三季已達 59.1%。其中 2-8 奈米製程佔比從 2022 年的 10.7% 成長至 2024 年前三季的 28.3%。

Foundry 客戶:12-16 奈米製程佔比顯著增長,自 2023 年以來貢獻接近 50%。2-8 奈米製程於 2024 年第三季亦有 75.6% 的高佔比。成熟製程(90-180 奈米)佔比大幅下降至 8.2%(2024 年前三季)。

財務績效分析

2024 年第三季營運概況

| 項目 | 2024 年 Q3 | 2024 年 Q2 | 季變動 (QoQ) | 2023 年 Q3 | 年變動 (YoY) |

|---|---|---|---|---|---|

| 營收 (千美元) | 11,858 | 13,248 | -10.5% | 13,785 | -14.0% |

| 營收 (千新台幣) | 381,878 | 429,383 | -11.1% | 432,489 | -11.7% |

| 毛利率 (%) | 100% | 100% | – | 100% | – |

| 營業費用 (千新台幣) | 337,193 | 322,648 | +4.5% | 286,524 | +17.7% |

| 營業利益率 (%) | 11.7% | 24.9% | -13.2 ppt | 33.7% | -22.0 ppt |

| 稅後淨利 (千新台幣) | 28,009 | 109,860 | -74.5% | 153,575 | -81.8% |

| 稅後淨利率 (%) | 7.3% | 25.6% | -18.3 ppt | 35.5% | -28.2 ppt |

| 每股盈餘 (EPS, 新台幣) | 0.67 | 2.64 | -74.6% | 3.71 | -81.9% |

2024 年 Q3 營收 3.82 億元,較上季及去年同期下滑,主因晶圓代工廠專案延遲及非 AI 應用復甦緩慢。

營業費用年增 17.7%,主要來自研發投入增加,特別是 EDA 工具授權費用大幅上升(年成長 60%),以強化 3 奈米與 2 奈米技術布局。

稅後淨利大幅下滑,除營收減少外,亦受到約 2,219 萬新台幣的淨外匯損失影響。

稀釋後加權平均流通股數於 3Q24 為 41,649 千股。

2024 年全年營運結果

2024 年全年合併營收約 14.8 億元新台幣,年減 8.15%。此為公司成立以來首次年度營收下滑。

全年每股純益(EPS)為 3.05 元,較 2023 年的 12.6 元大幅減少。

營收獲利下滑主因晶圓廠客戶新案開發減少超過五成,壓縮獲利空間。

2025 年第一季展望

預期 2025 年第一季營收將較 2024 年第四季實現雙位數百分比增長,主要受惠於晶圓代工專案回溫。

區域市場分析

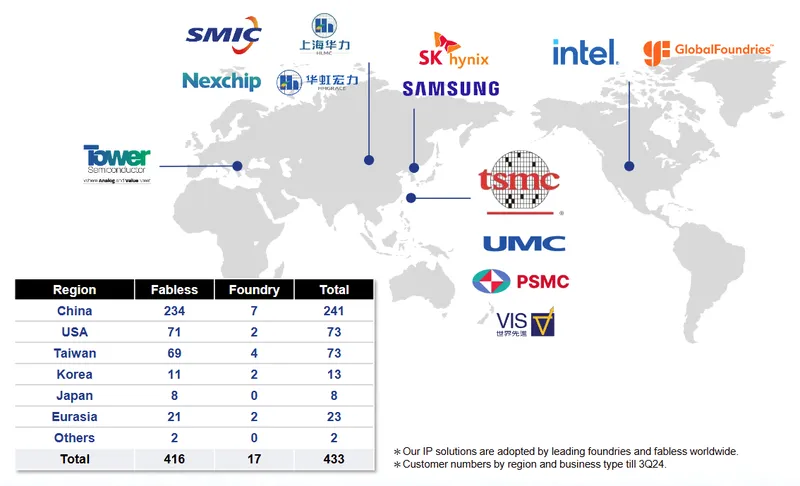

M31 的營運範圍遍及全球主要半導體市場,客戶基礎廣泛。

主要市場:根據 2024 年前三季數據,中國大陸仍是最大市場,佔營收 40.4%。美國市場佔 22.5%,台灣市場佔 21.5%。其他地區(含歐亞、日韓等)佔 15.6%。

成長趨勢:美國市場在 2024 年 Q3 營收較 Q2 成長超過一倍,佔比達 32.4%,顯示北美市場擴展成效顯著。公司預計 2025 年北美市場營收將超越台灣。

合作夥伴:公司與台積電、韓國(三星、SK Hynix)、中國三大晶圓集團(中芯國際、華虹宏力等)及歐美日韓多家 IC 設計公司和晶圓代工廠均有合作。成功斬獲韓系晶圓廠 5 奈米技術平台。

客戶結構與價值鏈分析

客戶群體分析

截至 2024 年第三季,M31 共擁有 433 家客戶,遍布全球。

| 地區 | 無晶圓廠 (Fabless) | 晶圓代工廠 (Foundry) | 總計 |

|---|---|---|---|

| 中國大陸 | 234 | 7 | 241 |

| 美國 | 71 | 2 | 73 |

| 台灣 | 69 | 4 | 73 |

| 韓國 | 11 | 2 | 13 |

| 日本 | 8 | 0 | 8 |

| 歐亞大陸 | 21 | 2 | 23 |

| 其他 | 2 | 0 | 2 |

| 總計 | 416 | 17 | 433 |

主要客戶

晶圓代工廠:台積電(TSMC)、格芯(GlobalFoundries)、中芯國際(SMIC)、華邦電、上海華力微、力晶、華虹宏力、世界先進、SK Hynix、三星(Samsung)等。

IC 設計公司:聯發科(MediaTek)、慧榮(Silicon Motion)、Innogrit、高通(Qualcomm)、輝達(NVIDIA)、超微(AMD)、以及美系雲端服務供應商(AWS, Microsoft Azure 等)。

車用領域:國芯科技(Gcore)、比亞迪等。

圖(4)主要客戶與合作夥伴(資料來源:M31 公司網站)

價值鏈定位

M31 在半導體產業鏈中扮演關鍵的上游 IP 供應商角色。

上游:主要的「原料」為 EDA(電子設計自動化)軟體工具(如 Cadence, Synopsys 提供)及合作晶圓代工廠提供的製程設計套件(PDK)與技術參數。其中,EDA 工具授權費用是公司重要的成本項目,隨先進製程研發需求而增加,2024 年已突破 3 億元新台幣。

核心業務:進行矽智財 IP 的研發、設計、驗證與優化。

下游:將設計完成的 IP 授權給 IC 設計公司(Fabless)或整合元件製造廠(IDM),幫助縮短晶片開發時程、降低設計風險與成本。同時也與晶圓代工廠(Foundry)合作開發基礎元件 IP 平台,供其客戶使用。

生產基地與研發投入

M31 是一家純設計公司(Fabless),專注於 IP 研發與設計服務,本身不從事晶片製造,因此沒有傳統意義上的生產基地或工廠。

研發總部:主要研發中心位於台灣新竹竹北的台元科技園區。

海外研發據點:設有印度研發中心,以分擔設計工作、降低成本並提升全球研發效率。經過一年磨合,已初步貢獻研發成果。

研發產能:公司的「產能」體現在研發能量與 IP 交付能力。截至 2024 年,研發團隊約 300 人,公司表示 2025 年研發人力將適度控管,不會大幅成長。

研發投入:研發費用是公司主要成本。2024 年營業費用預計年增 20%,反映在先進製程(特別是 2 奈米及以下)和 AI、車用電子等領域持續加大的研發投入。

擴廠計畫:公司無實體擴廠計畫,發展重點在於擴充研發團隊、提升軟體工具與運算資源,以及優化設計流程(如導入 AI 輔助設計)。

競爭優勢與市場地位

核心競爭力

技術領先:在高速介面 IP(USB4, eUSB2, PCIe 5.0)及先進製程(2nm, 3nm, 5nm)方面具備領先技術。

產品線完整:提供從基礎元件 IP 到高速介面 IP 的完整解決方案。

多元製程支援:涵蓋 2nm 至 180nm 的廣泛製程節點。

客戶基礎穩固:與全球頂尖晶圓代工廠和 IC 設計公司建立長期合作關係。

品質與認證:產品通過嚴格的矽驗證,車用 IP 獲得 ISO 26262 安全認證。

本地化優勢:深耕台灣及亞洲市場,能快速回應客戶需求。

策略夥伴關係:2025 年 8 月成為英特爾晶圓代工服務(IFS)聯盟 IP 聯盟的創始成員之一,受惠英特爾金援計畫,有助於拓展美國市場。

市場競爭地位與主要競爭對手

台灣市場:為台灣前三大的矽智財供應商之一。

亞洲市場:在中國大陸、韓國、日本等地具有重要市場地位。

全球市場:在全球高速介面 IP 及特定基礎 IP 領域具備競爭力,持續拓展北美與歐洲市場。

主要競爭對手

國際大廠:新思科技(Synopsys)、益華電腦(Cadence Design Systems)等,這些公司是全球 EDA 及 IP 龍頭,擁有廣泛的產品組合和市場份額。

國內同業:創意電子(GUC)、智原科技(Faraday)、晶心科技(Andes Technology)、創惟科技(Genesys Logic)等,在特定 IP 領域或代工廠合作模式上存在競爭。

相較於國際大廠,M31 以其專注於特定 IP 領域的深度、先進製程的快速跟進以及靈活的客製化服務建立差異化優勢。

近期重大事件分析

2024 年第三季財報(2024.11.07 法說會)

Q3 營收 3.82 億元(季減 11.1%, 年減 11.7%),EPS 0.67 元。

營收下滑主因晶圓廠專案延遲及非 AI 應用復甦緩慢,淨利受 2,219 萬元匯損影響。

權利金收入佔比 22.3%,逐季提升。

北美市場營收佔比 32.4%,季增一倍。

宣布 USB4 IP 於台積電 5 奈米完成矽驗證。

預期 4Q24 起晶圓代工廠專案將反彈。

2024 年底

12 月:於中國積體電路設計業展覽會推出全系列車用矽智財解決方案。法人預期 12 月遞延訂單將促進營收增長。

12 月:M31 被納入中信上櫃 ESG 30 指數成分股。

2025 年第一季

1 月:與蘇州國芯科技深化合作,12 奈米 GPIO IP 導入其車用降噪 DSP 晶片,獲中國多家車廠採用。

1 月:股價出現較大波動,曾因矽智財概念股領跌而下跌 7-8%。分析師下修 2024 年 EPS 預估,但維持對 2025/2026 年的成長預期。

2 月:Factset 分析師目標價中位數一度上修至 900 元,反映市場對 2025 年復甦的期待。股價表現回溫。

3 月 19 日業績發表會:

公布 2024 年全年營收 14.8 億元(年減 8.15%),EPS 3.05 元。

預期 1Q25 營收季增雙位數百分比。

重申 2025 年營收雙位數成長目標。

透露將有 2 奈米新專案加入,並與台積電深化 GAA 技術合作。

強調未來三年權利金收入 翻倍成長目標。

預期 2025 年北美市場營收將超越台灣。

3 月底:股價再度大幅回檔,甚至出現跌停,ASIC 概念股普遍面臨賣壓。

2025 年第二季

4 月 14 日:董事會決議買回庫藏股,以穩定股價及維護股東權益。

4 月 24 日:宣布 eUSB2 PHY IP 在台積電 3 奈米製程完成矽驗證,並在 2 奈米製程完成設計定案,同步布局次世代 eUSB2V2。

2025 年第三季

8 月:成為英特爾晶圓代工服務(IFS)聯盟 IP 聯盟的創始成員之一,受惠英特爾金援計畫。

8 月:與 EDA 廠商敲定長期合約,導入 AI 工具。

8 月:與台灣龍頭晶圓廠持續合作,從先進製程到成熟製程。

8 月:2H25 維持 1H25 成長動能,維持營收雙位數成長。

8 月:2Q25 營收優於預期,主因 6 奈米平台開案動能強勁帶動。

8 月:美系手機及中國電動車客戶 2H25 有 5 奈米以下高速傳輸介面 IP 開案。

8 月:部分開案進入最先進製程,狀況較差的設計廠商開案量增加。

2025 年第四季

11 月:啟動新一波 2 奈米與 3 奈米強化版 IP 專案,與多家全球 AI 與車用企業展開合作。

11 月:法人預期第四季走出營運谷底,迎來 2026 年大爆發。

11 月:3Q25 權利金收入逆勢成長,季增超過 8 成。

11 月:晶圓廠先進製程進展,北美晶片廠擴大 2 奈米 IP 採用。

11 月:晶片設計業者動能回升,先進製程新案可望展開。

11 月:10M25 營收 1.4 億元,月增 12.69%、年增 102.43%,創四個月以來新高。

11 月:前 10M25 營收 13.78 億元,較 24 年同期增加 12.73%。

11 月:法人看好 AI 應用推動高速傳輸介面 IP 規格升級,4Q25 有望走出營運谷底。

11 月:法人預期 25 年美元營收有望年增超過 2 成,26 年授權金也有機會成長近 20%。

11 月:法人普遍認為 3Q25 是營運谷底。

11 月:北美客戶將重新開案,帶動授權金回流。

11 月:26 年中國晶圓代工廠切入 22/28 奈米製程,權利金將上升,IP 已提前完成布局 22/28 奈米製程。

12 月:遞延訂單於第四季開始認列,大陸及歐洲車用廠商需求回溫,美國客戶啟動 2/3 奈米 IP 專案。

12 月:預估 2025/26 年 EPS 為 0.19/8.85 元,營收成長率分別為 19.4%/22.5%,維持買進。

12 月:台廠需往利基製程與系統整合,M31、力旺為主要受惠者。

2026 年第一季

1 月:受惠輝達黃仁勳預期來台,AI 伺服器零組件股震盪盤堅,矽智財族群大漲。

1 月:AI 軍團衝刺上攻,台積電盤中再衝天價。

1 月:AI 概念股中,聯發科、M31 盤中漲幅達 5%。

1 月:AI 股利多引爆,聯發科「卡位 TPU 大單」3 天暴漲逾 20%。

1 月:AI 龍頭台積電領漲,M31 一度漲破 8%。

1 月:矽智財的創意股價創高,世芯-KY、M31 股價大漲。

未來發展策略與展望

短期發展計畫(1-2 年)

營運復甦:確保 2025 年營收實現雙位數成長,擺脫 2024 年低谷。1Q25 營收預計季增雙位數。

先進製程拓展:積極爭取 2 奈米、3 奈米等先進製程設計案(已有 2 奈米設計定案及新案洽談),擴大高階 IP 授權收入。預計 2025 年可認列 2 奈米相關 IP 授權金。

權利金增長:推動 12/16 奈米 FinFET 平台進入量產,加速權利金收入累積。目標未來三年權利金收入翻倍。

市場深耕:強化 北美市場布局,爭取 CSP 及大型 IC 設計公司訂單,目標 2025 年北美營收超越台灣;穩固中國市場與晶圓代工廠合作(推進至 22/28 奈米平台);深化與韓系晶圓廠合作(5 奈米平台)。

新品導入:加速 USB4、eUSB2/eUSB2V2、PCIe 5.0 等高速介面 IP 的客戶導入與量產。

英特爾合作:作為 IFS 聯盟 IP 聯盟創始成員,積極拓展與英特爾的合作機會。

中長期發展藍圖(3-5 年)

技術領先:持續投入 2 奈米以下及 GAA 等下一代製程技術 IP 研發。規劃下一代 ONFi 6.0 技術。

權利金倍增:實現未來三年權利金收入 翻倍成長的目標,佔總營收比重提升至 25% 以上,提升營收穩定性。

應用領域深化:擴大在 AI(特別是邊緣 AI 推論)、車用電子(ADAS, 座艙 SoC)、HPC 等高成長領域的市佔率。

先進封裝布局:關注 Die-to-Die(D2D)等小晶片(Chiplet)互連技術,預期 2025 年後開始貢獻營收。

全球化營運:優化海外研發中心(如印度)效能,拓展全球客戶服務網絡。

M31 總經理張原熏強調,公司將持續專注高單價晶圓廠專案,深化與主要客戶合作,並審慎配置研發資源,以迎接 AI 與車用電子帶來的龐大市場機遇。

關鍵技術深度解析

USB4 技術

M31 的 USB4 IP 支援 40 Gbps 高速傳輸,已在台積電 5 奈米製程完成矽驗證。USB4 是新一代通用序列匯流排標準,向下相容 USB 3.2 與 USB 2.0,並整合 Thunderbolt 3 協定,提供更高的頻寬與更靈活的資料傳輸能力。

技術優勢:

支援多種傳輸協定(USB、DisplayPort、PCIe)的動態頻寬分配。

提供更高的電源傳輸能力(USB Power Delivery)。

適用於高性能運算、AI 加速器、外接顯示卡等應用。

市場應用:

隨著 AI PC 與高效能筆記型電腦的普及,USB4 將成為標準配備。

資料中心與伺服器對高速 I/O 介面的需求持續增長。

eUSB2 與 eUSB2V2 技術

eUSB2(Enhanced USB 2.0)是針對低功耗應用優化的 USB 2.0 增強版本,支援 4.8 Gbps 傳輸速率,較傳統 USB 2.0 的 480 Mbps 提升 10 倍。

技術優勢:

維持 0.5V 低電壓運作,大幅降低功耗。

縮短設計週期 50% 以上,加速產品上市時間。

適用於 IoT、穿戴裝置、AI 邊緣運算等對功耗敏感的應用。

矽驗證進展:

eUSB2 PHY IP 已在台積電 3 奈米製程完成矽驗證。

eUSB2 PHY IP 已在台積電 2 奈米製程完成設計定案。

次世代 eUSB2V2 將導入「非對稱頻寬架構」,進一步優化功耗與性能。

市場應用:

AI PC 與智慧型手機的低功耗週邊連接。

穿戴式裝置與 IoT 感測器的資料傳輸。

車用電子的內部通訊介面。

PCIe 5.0 技術

PCIe(Peripheral Component Interconnect Express)5.0 是新一代高速序列電腦擴充匯流排標準,單通道傳輸速率達 32 GT/s(Giga Transfers per second),較 PCIe 4.0 的 16 GT/s 提升一倍。

技術優勢:

提供更高的頻寬,滿足 AI 加速器、GPU、NVMe SSD 等高速裝置需求。

支援更長的傳輸距離與更複雜的拓撲結構。

向下相容 PCIe 4.0/3.0/2.0/1.0。

市場應用:

資料中心與雲端運算的高速互連。

AI 訓練與推論加速器的資料傳輸。

高性能儲存裝置(NVMe SSD)。

車用 IP 技術

M31 的 12 奈米 GPIO IP 獲得 ISO 26262 ASIL-D Ready 認證,是國際車用功能安全的最高等級。

技術優勢:

符合車用電子嚴格的可靠性與安全性要求。

支援寬溫度範圍(-40°C 至 +125°C)。

具備故障偵測與診斷功能。

市場應用:

先進駕駛輔助系統(ADAS)。

域控制器與車身控制模組。

電池管理系統(BMS)。

動力總成控制。

GAA(閘極全環繞)技術

GAA 是 2 奈米及以下製程的關鍵技術,相較於 FinFET 結構,GAA 能提供更好的閘極控制能力,降低漏電流並提升性能。

M31 的布局:

與台積電深化 GAA 技術合作。

開發適用於 GAA 製程的基礎元件 IP 與高速介面 IP。

預計 2025 年開始貢獻營收。

技術優勢:

更低的功耗與更高的性能。

更小的晶片面積。

更好的製程可擴展性。

AI 工具導入

2025 年 8 月,M31 與 EDA 廠商敲定長期合約,導入 AI 工具。

技術應用:

利用機器學習優化電路設計。

自動化驗證與除錯流程。

預測製程變異對電路性能的影響。

效益:

縮短設計週期。

提升產品品質與良率。

降低研發成本。

產業趨勢與市場機會

AI 產業趨勢

雲端 AI 運算:大型語言模型(LLM)與生成式 AI 的訓練與推論需求持續增長,帶動高速介面 IP(PCIe 5.0, USB4)與記憶體介面 IP 的需求。

邊緣 AI 運算:AI 應用從雲端延伸至終端裝置(AI PC、智慧型手機、車載 AI),對低功耗高速介面 IP(eUSB2/eUSB2V2)的需求大幅增加。

AI 加速器:各大科技公司紛紛開發自研 AI 晶片(如 Google TPU、AWS Inferentia、Microsoft Maia),對客製化 IP 的需求強勁。

車用電子趨勢

電動車普及:電動車對車用晶片的需求遠高於傳統燃油車,包括電池管理、動力控制、充電管理等。

自動駕駛發展:ADAS 與自動駕駛系統需要大量感測器與高性能運算晶片,對車用 IP 的需求持續增長。

車載娛樂系統:車內螢幕大型化、多螢幕化,對高速介面 IP 與觸控控制 IP 的需求增加。

車規認證:ISO 26262 等車用安全標準成為進入門檻,M31 的車用 IP 已獲得認證,具備競爭優勢。

先進製程趨勢

2 奈米量產:台積電預計 2025 年量產 2 奈米製程,M31 已完成 2 奈米 IP 設計定案,將成為首批受惠者。

GAA 技術:2 奈米及以下製程採用 GAA 技術,M31 與台積電深化合作,搶佔技術制高點。

先進封裝:Chiplet 與 Die-to-Die 互連技術成為趨勢,M31 關注相關 IP 開發。

地緣政治影響

半導體國產化:中國大陸積極推動半導體自主化,對本土 IP 供應商的需求增加,M31 在中國市場佔有率達 40.4%,將持續受惠。

美中科技戰:美國對中國的半導體出口管制持續升級,但 M31 的產品主要針對成熟製程與特定應用,受影響相對較小。

英特爾 IFS 聯盟:M31 成為 IFS 聯盟創始成員,有助於拓展美國市場,降低地緣政治風險。

重點整理

公司定位:円星科技(M31)是專注於高速介面 IP 與基礎元件 IP 的領導廠商,支援從 180 奈米至 2 奈米的廣泛製程。

核心業務:提供 USB、PCIe、MIPI 等高速 IP,以及 Standard Cell、Memory Compiler、Specialty I/O 等基礎 IP,應用於 AI、HPC、車用、消費電子等領域。

營運模式:主要收入來源為授權金(約 83%)與權利金(約 17%,持續增長中)。

財務狀況:2024 年因產業週期影響營收首次下滑(年減 8.15%,EPS 3.05 元),但毛利率維持 100%。2025 年營運預期回溫。

市場布局:客戶遍及全球,主要市場為中國大陸、美國、台灣。北美市場成長迅速,預計 2025 年超越台灣。

競爭優勢:技術領先(尤其先進製程)、產品線完整、與頂尖晶圓廠及 IC 設計公司合作緊密、具備車用安全認證、成為英特爾 IFS 聯盟創始成員。

近期動態:eUSB2 於 3 奈米驗證成功/2 奈米定案,USB4 於 5 奈米驗證成功,深化與國芯科技在車用領域合作,2025 年初營收回溫,董事會通過庫藏股計畫,導入 AI 工具。

未來展望:預期 2025 年營收恢復雙位數成長,受惠於 2 奈米等先進製程開案、AI/車用需求、以及北美市場擴張。權利金收入預計成為未來三年重要成長引擎。法人普遍認為 3Q25 是營運谷底,4Q25 將走出谷底,2026 年迎來大爆發。

關鍵技術:USB4(40 Gbps)、eUSB2/eUSB2V2(4.8 Gbps, 0.5V 低功耗)、PCIe 5.0、車用 IP(ISO 26262 ASIL-D Ready)、GAA 技術、AI 工具導入。

產業趨勢:AI 從雲端滲透至終端、車用電子需求強勁、2 奈米量產在即、半導體國產化、英特爾 IFS 聯盟。

參考資料說明

公司官方文件

円星科技股份有限公司 2024 年第三季法人說明會簡報(2024.11.07)。本報告主要參考法說會簡報提供的財務數據(3Q24)、營收結構分析(來源、區域、客戶類型、製程節點)、客戶數量與分佈、授權合約數量統計、以及公司對 3Q24 營運的回顧與未來展望。

円星科技股份有限公司 2023 年度永續報告書(2024.08)。參考永續報告書中有關公司 ESG 策略、環境保護措施、社會責任實踐及公司治理架構的內容。

円星科技股份有限公司 2024 年/2023 年/2022 年合併財務報告(2025.03/2024.03/2023.03)。參考財務報告中有關公司債、資產負債結構、損益表細項及整體財務狀況的資訊。

円星科技股份有限公司 2023 年/2021 年/2017 年股東會年報。參考年報中有關公司沿革、業務範圍、客戶合作夥伴、產品技術及市場發展策略的詳細資訊。

円星科技股份有限公司櫃買中心業績發表會簡報/新聞稿(2025.03.19)。參考業績發表會中關於 2024 年營運結果、2025 年展望、2 奈米進展、權利金目標及 GAA 合作等資訊。

研究報告

MoneyDJ 理財網 – 円星科技(6643)公司基本資料及新聞(多篇,日期橫跨 2024-2026)。研究報告提供円星科技的公司概況、產品線、營收結構、主要客戶、競爭對手及市場地位的分析。

富果 Fugle 部落格 – 円星科技(M31)個股分析系列(2022)。該系列報告深入分析円星科技的商業模式、技術護城河、成長潛力及產業競爭格局。

UAnalyze 投資研究報告(多篇,日期橫跨 2024-2026)。報告提供對円星科技營運狀況、財務表現、客戶關係及市場前景的專業評估。

Vocus 方格子 – 財經專欄文章(多篇,日期橫跨 2024-2026)。專欄文章提供對円星科技法說會內容解讀、市場動態分析及法人觀點彙整。

FactSet 調查報告(多篇,日期橫跨 2025.01-2026.01)。提供分析師對 M31 的 EPS 預估、目標價調整等市場預期資訊。

新聞報導

鉅亨網(cnyes)- 円星科技相關新聞(多篇,日期橫跨 2024-2026)。報導詳述円星科技的最新業績公告、法說會重點、新產品發布(如 USB4/eUSB2 IP 驗證)、合作案(如與國芯科技合作)、股價動態、法人評價及 ESG 指數納入等事件。

經濟日報(UDN Money)- 円星科技相關新聞(多篇,日期橫跨 2024-2026)。報導涵蓋円星科技的營運展望、技術進展(如 2 奈米/3 奈米布局、GAA 合作)、市場策略(如北美市場拓展)、以及產業趨勢的影響。

中央社(CNA)- 円星科技相關新聞(2025.03-2026.01)。報導業績發表會內容,包含 2024 年業績及 2025-2026 年展望。

工商時報(ChinaTimes)- 円星科技相關新聞(多篇,日期橫跨 2025-2026)。提供 M31 市場動態、法人看法及股價相關報導。

自由時報(LTN)- 円星科技相關新聞(多篇,日期橫跨 2025-2026)。涵蓋 M31 技術發展、市場消息與股價表現。

註:本文內容主要依據 2024 年第三、四季及 2025-2026 年初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。