榮成(1909):循環經濟領航者,迎向綠色包裝新紀元

公司簡介

榮成紙業股份有限公司(Long Chen Paper Co., Ltd.,股票代號:1909),成立於 1978 年,初期以生產紙器起家,後逐步擴展至工業用紙製造。歷經四十餘年的穩健發展,榮成已成為台灣前三大、中國大陸前四大的工業用紙領導廠商。公司專注於低碳造紙與綠色包裝的核心業務,透過創新的循環經濟模式,在全球造紙產業中樹立了永續經營的典範。

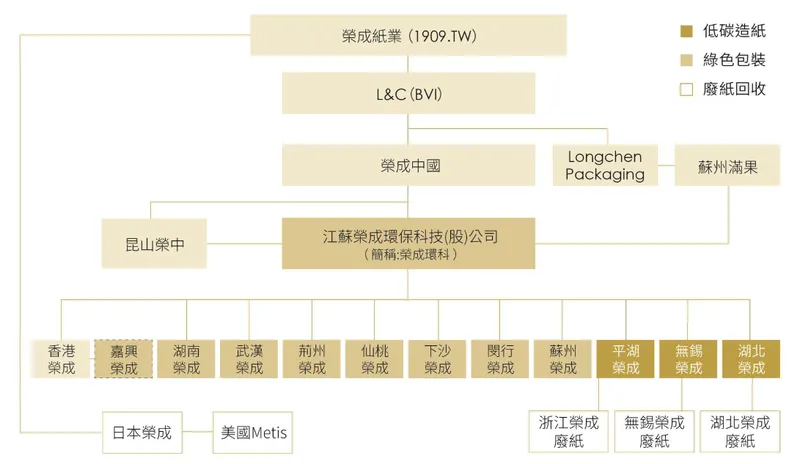

圖(1)集團控股架構(資料來源:榮成公司網站)

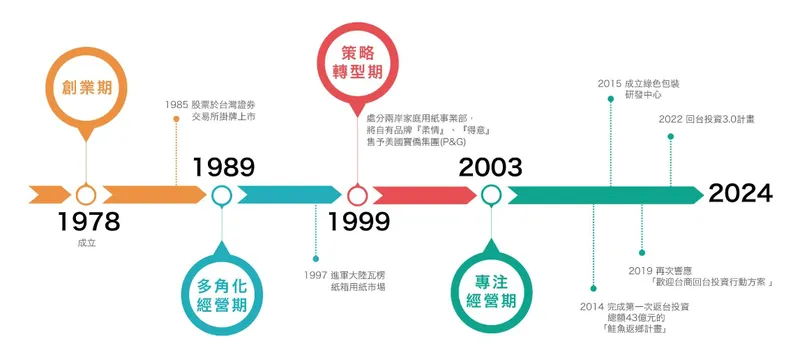

公司發展歷程

榮成的發展軌跡深刻反映了台灣製造業的轉型與升級。

-

奠基與擴張(1978-1996):公司成立後,迅速透過增設抄紙機擴充產能,並於 1985 年在台灣證券交易所掛牌上市。此階段,榮成陸續建立彰化、路竹等廠區,奠定在台灣工業用紙市場的基礎。

-

聚焦核心與西進佈局(1997-2013):1997 年,榮成前瞻性地進軍中國大陸市場,開啟兩岸佈局。為集中資源,公司於 1999 年及 2002 年,陸續將旗下「柔情」、「得意」等家庭用紙品牌事業部出售予美國寶僑集團(P&G),並結束文化用紙產線,確立了專注於工業用紙與瓦楞紙器的核心策略。

-

綠色轉型與回台投資(2014-至今):響應政府政策與全球永續趨勢,榮成於 2014 年啟動「鮭魚返鄉計畫」,展開首次回台投資。近年更積極推動「歡迎台商回台投資行動方案 3.0」,持續深化在台投資,進行設備智能化升級與產能擴充,並將循環經濟理念融入所有營運環節,轉型為綠色製造的先驅。

圖(2)公司沿革(資料來源:榮成公司網站)

核心業務與產品應用

榮成的核心業務垂直整合了上游的廢紙回收、中游的低碳造紙,以及下游的綠色包裝,形成完整的閉環式產業鏈。

低碳造紙事業

此為公司營收的主要來源,產品涵蓋各類工業包裝用紙,技術核心在於使用高達 99% 以上的回收廢紙作為造紙原料。

- 牛皮裱面紙板(Liner board):作為瓦楞紙板的內外層平面用紙,提供包裝所需的強度與印刷適性。

- 瓦楞芯紙(Corrugating medium):構成瓦楞紙板的波浪形結構層,提供緩衝與支撐力。

圖(3)5 大核心環保技術(資料來源:榮成公司網站)

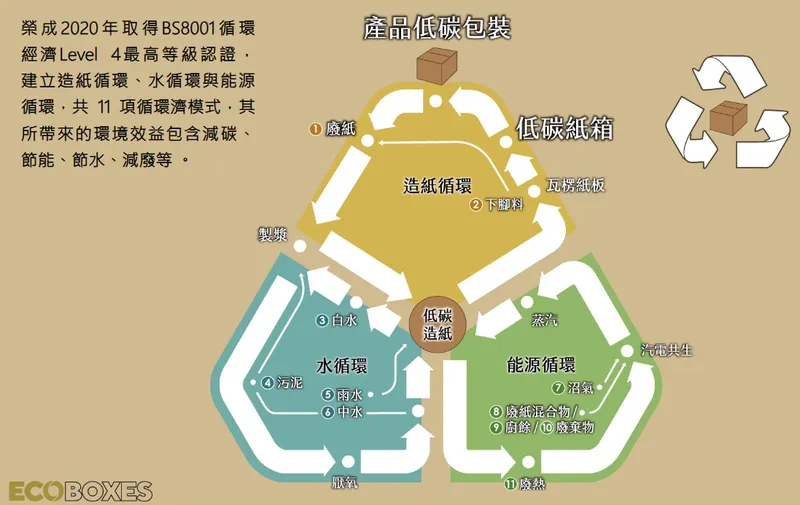

圖(4)造紙循環(資料來源:榮成公司網站)

圖(5)低碳造紙廠佈局(資料來源:榮成公司網站)

綠色包裝事業

將自產的工業用紙加工為各式瓦楞紙板與紙箱,提供客製化的包裝解決方案。

- 應用領域:產品廣泛應用於資訊科技、紡織、食品飲料、農產品、機械五金及電子商務等多元產業。隨著全球電商蓬勃發展,對於高品質、環保的運輸包裝需求持續擴大,成為榮成綠色包裝業務的重要成長動能。

圖(6)11 項循環經濟模式(資料來源:榮成公司網站)

圖(7)綠色包裝廠佈局(資料來源:榮成公司網站)

能源與資源回收再生事業

此事業部體現了榮成循環經濟的核心理念,業務包含廢紙回收採購、汽電共生系統、廢水處理及焚化爐營運等。透過將生產過程中的廢棄物資源化,不僅降低對外部能源的依賴,更創造了額外的營收來源。

圖(8)環保站佈局(資料來源:榮成公司網站)

營運版圖與產能佈局

榮成在台灣與中國大陸建構了完整的生產與回收網絡,以靈活應對市場需求,並發揮規模經濟優勢。

產能擴充與升級計畫

為因應市場需求,榮成持續進行產能擴充與智慧化升級。

-

台灣投資計畫:透過回台投資 3.0 計畫,二林廠新增一條低耗能紙機,年產能增加 20 萬噸,使台灣總產能提升至 85 萬噸。同時,台灣的紙箱廠也全面進行自動化升級,總產能由 3.6 億平方米提升至 4.7 億平方米。

-

中國大陸擴產:長沙紙箱廠投產一年後,產能稼動率已超過八成並實現單月獲利。公司規劃於 2025 年投入人民幣 8,000 萬元進行二期建設,預計新增 1 億平方米產能,以搶佔華中地區快速增長的綠色包裝市場。

圖(9)產線低碳智慧化升級(資料來源:榮成公司網站)

營收結構與市場分布

產品營收結構

榮成的營收高度集中於工業用紙本業,展現其專注經營的策略。

區域市場營收分布

中國大陸為榮成最主要的營收來源,其市場需求變化對公司整體營運有決定性影響。

產業價值鏈與競爭優勢

榮成憑藉其獨特的循環經濟模式及技術領先,在競爭激烈的造紙產業中脫穎而出。

產業上下游關係

-

上游:主要原料為回收廢紙。榮成在兩岸佈建了 29 座環保回收站,直接從源頭掌握高品質的廢紙來源,有效穩定原料供應並控制成本。在中國政府嚴格限制廢紙進口的政策下,此在地回收網絡成為關鍵的競爭壁壘。

-

下游:客戶遍及各行各業的包裝需求。榮成提供從原紙到紙箱的一站式服務,高自用比率不僅確保了下游包裝廠的原料穩定,也提升了整體的營運效率。

核心競爭優勢

-

循環經濟領導者:榮成發展出 11 項循環經濟模式,並取得 BS8001 Level 4 最高等級認證。生產每噸工業用紙的單位碳排僅 0.64 噸,低於同業 30% 以上,此綠色製造能力不僅符合全球 ESG 趨勢,也成為爭取國際品牌客戶的重要優勢。

-

高品質產品定位:在中國大陸市場,榮成初期即切入高檔牛皮箱紙板領域,避開中低階市場的價格戰,建立品質優良的品牌形象。

-

兩岸產能協同:完整的兩岸佈局使其能靈活調度產能,滿足不同區域客戶的需求,並有效分散單一市場的營運風險。

-

智能化生產:全面導入 ERP 系統及自動化設備,從訂單、生產到物流進行智慧化管理,有效提升生產效率與產品品質的穩定性。

圖(10)國際認證(資料來源:榮成公司網站)

主要競爭對手

- 台灣市場:主要競爭者為正隆(1904)與永豐餘(1907)。

- 中國大陸市場:面臨玖龍紙業、理文造紙、安徽山鷹等本土大型企業的激烈競爭。

近期營運表現與重大事件

榮成近年營運雖受全球經濟波動影響,但已逐步展現復甦跡象,並透過積極的財務與營運策略調整,為未來成長奠定基礎。

財務概況

公司 2024 年全年營收達新台幣 478.65 億元,年增 2.81%,終止了連續多年的衰退。 進入 2025 年,雖然上半年受市場淡季及匯率影響仍處於虧損,但 3 月已實現單月轉虧為盈,且虧損幅度逐季收斂。 法人普遍預期,隨著下半年大陸工紙市場進入旺季、紙價回升,以及公司各項策略效益顯現,營運有望轉虧為盈。

近期重大事件

-

南崁廠資產活化:2025 年 7 月,董事會決議啟動南崁廠的資產活化評估。該廠土地面積約 5,000 坪,市場估值上看新台幣 23 至 25 億元。此舉將為公司注入充裕的現金流,優化財務結構,並非為彌補虧損,而是策略性的提前佈局。南崁廠訂單將轉由已完成智慧化升級、產能提升 60% 的龍潭廠承接,確保客戶服務不受影響。

-

實施庫藏股:公司於 2024 年及 2025 年多次決議買回庫藏股轉讓予員工,藉此激勵員工士氣,並彰顯對公司未來發展的信心。

未來發展策略與展望

面對全球經濟的不確定性及產業挑戰,榮成已擬定清晰的發展藍圖,聚焦於提升核心競爭力與擴大市場利基。

短期營運展望

-

掌握市場復甦契機:中國大陸市場需求回溫,加上 618、雙十一等電商節慶帶動的補庫存需求,有利於工紙價格與出貨量回升。榮成憑藉在大陸市場的領導地位及滿載的產能稼動率,可望直接受惠。

-

成本管控與利差改善:原料廢紙價格走勢與成品紙價格連動,在成本有所支撐下,有利於維持合理的利潤空間。台灣市場受進口紙影響的壓力預期也將隨進口量減少而緩解。

中長期發展策略

-

深化綠色包裝業務:公司未來經營重心將從新增造紙產能,轉向擴展下游的綠色包裝紙箱業務。透過持續的設備升級與智慧化,提高工業用紙的自用比率,並提供客戶更多元的低碳包裝解決方案。

-

引領循環經濟:持續投入研發,優化 11 項循環經濟模式,目標在 2050 年達成淨零排放。 公司亦將綠色金融納入融資策略,如無錫廠的 ESG 聯貸案,將噸紙碳排、用水等指標與優惠利率掛鉤,進一步強化永續經營的動機。

-

人才培育與產學合作:與海洋大學等學術機構合作,投入海洋保育及纖維應用研究,培育永續科技人才,為企業的長期創新儲備能量。

重點整理

-

循環經濟典範:榮成以高達 99% 的廢紙回收利用率及領先同業的低碳排技術,確立其在綠色製造領域的領導地位。

-

兩岸佈局完整:在台灣與中國大陸擁有從廢紙回收到綠色包裝的垂直整合供應鏈,產能佈局完整且具備協同效應。

-

營運迎來拐點:經歷產業低谷後,2024 年營收已止跌回升。展望 2025 年下半年,在市場需求復甦與紙價上漲的雙重驅動下,公司營運有望轉虧為盈。

-

財務策略靈活:啟動南崁廠資產活化,預期將挹注可觀現金流,大幅改善財務結構,為未來發展提供堅實後盾。

-

聚焦綠色包裝:未來成長動能將來自下游的綠色包裝業務擴展,特別是中國大陸市場的龐大需求,長沙廠二期擴產計畫即是此策略的具體實踐。

參考資料說明

公司官方文件

- 榮成紙業股份有限公司 113 年第三季法人說明會簡報(2024.12.20)。本研究參考了簡報中關於 ESG 理念、循環經濟模式、產能佈局、財務數據及未來發展策略的詳細資訊。

- 榮成紙業股份有限公司 2023 年永續報告書。本文關於公司環保技術、供應鏈管理、產學合作及 ESG 獎項榮譽的內容,主要依據此份報告書。

研究報告

- 優分析產業數據中心研究報告(2025.04)。該報告提供了榮成 3 月轉盈的背景分析,以及對中國工紙市場規模與成長性的預測。

- 多家法人機構近期研究報告摘要(2024-2025)。本文的營運展望與市場分析,綜合參考了多家券商對於產業趨勢、供需狀況及公司評價的觀點。

新聞報導

- 工商時報、經濟日報、聯合新聞網、中央社、ETtoday 財經雲、理財周刊等媒體近期相關報導(2024.12 – 2025.08)。本文關於榮成營收表現、資產活化計畫、擴廠進度、市場競爭態勢及法人看法等即時資訊,均彙整自上述媒體的公開報導。