江申工業 (1525) 深度分析:車架龍頭轉型,新能源車挹注成長動能

公司基本資料

公司概要與發展歷程

江申工業股份有限公司(Kian Shen Corp., Ltd.,股票代號:1525)為台灣汽車零組件大廠,隸屬於裕隆集團。公司是台灣最大的大貨車架、巴士車架供應商,同時也是小貨車車架及木床(載台)的重要製造商,在國內商用車底盤領域具備市場主導地位。江申憑藉深厚的技術積累、穩固的客戶關係及集團資源,持續在汽車零組件產業扮演關鍵角色。

近年來,面對全球汽車產業電動化、智慧化的浪潮,江申積極轉型,將研發與生產重心逐步拓展至新能源車領域,特別是在電動巴士、電動物流車及電動商用車的底盤車架開發上取得明顯進展,期望透過切入新興市場,為公司營運注入新的成長動能。

組織架構與轉投資

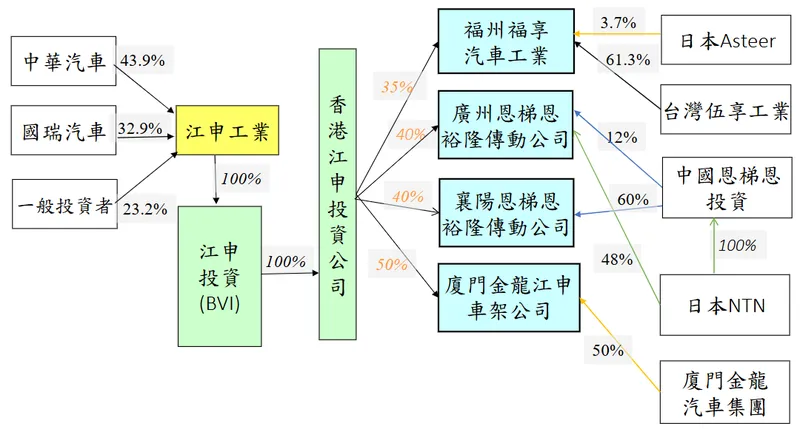

江申工業透過直接持股及轉投資公司,建構橫跨兩岸的生產與銷售網絡。其主要投資架構如下:

圖(1)投資架構(資料來源:江申工業公司網站)

主要轉投資公司概況

-

福州福享汽車工業有限公司

- 成立日期:1995 年 12 月

- 資本額:美金 1,778 萬元

- 股東結構:江申 [35%)、台灣伍享(61.3%)、日本 Asteer (3.7%]

- 主要產品:汽車車身零件及底盤件

- 主要客戶:寧德時代 [70%)、鄭州日產(3%)、福建奔馳 (3%]、VOLVO (2%)

- 產能:16 萬台/年

-

廣州恩梯恩裕隆傳動系統有限公司

- 成立日期:2002 年 9 月

- 資本額:美金 1,250 萬元

- 股東結構:江申 [40%)、日本 NTN(48%)、中國恩梯恩投資 (12%]

- 主要產品:各類等速傳動軸

- 主要客戶:日產[中國)(20%)、墨西哥 NTN [16%]、一汽&廣汽豐田 [13%)、馬自達(12%)、廣汽本田(7%]

- 產能:400,000 支/月

-

襄陽恩梯恩裕隆傳動系統有限公司

- 成立日期:2014 年 1 月

- 資本額:美金 3,400 萬元

- 股東結構:江申 [40%)、中國恩梯恩投資(60%]

- 主要產品:各類等速傳動軸

- 主要客戶:東風日產 [26%)、東風本田(21%)、北京新能源 [10%]、法國 NTE [8%]、戴姆勒(8%)、印度 NTN(8%]

- 產能:240,000 支/月 (擴產後目標 21 萬支/月) 廈門金龍江申車架有限公司 (KKSP]*

- 成立日期:2006 年 3 月

- 資本額:人民幣 9,600 萬元

- 股東結構:江申 [50%)、廈門金龍汽車集團(50%) 主要產品:車架 (98%*]

- 主要客戶:廈門金龍聯合客車

- 產能:10,000 台/年

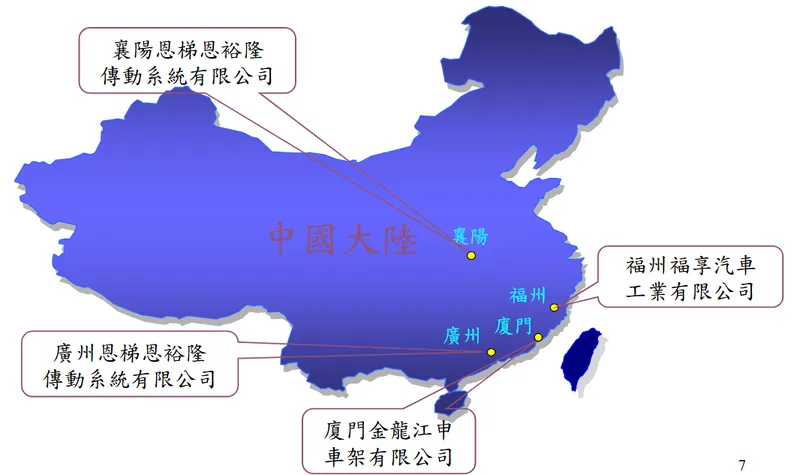

主要生產基地

江申的主要生產基地分布於台灣與中國大陸:

- 台灣楊梅廠:為公司營運總部與主要生產基地,負責車架、載台、鈑金及懸吊零組件的生產,並承擔研發與技術中心的角色。年產能約為車架 2.5 萬台、載台 3 萬台。

- 中國大陸廠區:

- 福州:福州福享汽車工業

- 廣州:廣州恩梯恩裕隆傳動

- 廈門:廈門金龍江申車架

- 襄陽:襄陽恩梯恩裕隆傳動

- 北京:北京瑞韓恩梯恩 (透過廣州恩梯恩轉投資)

- 杭州:杭州金龍江申 (透過廈門金龍江申轉投資)

圖(2)大陸事業單位(資料來源:江申工業公司網站)

此多地生產布局有助於分散風險、貼近市場並優化成本結構。

核心業務分析

主要產品線與應用

江申的產品線圍繞汽車底盤與車身結構件展開,主要可分為以下幾類:

-

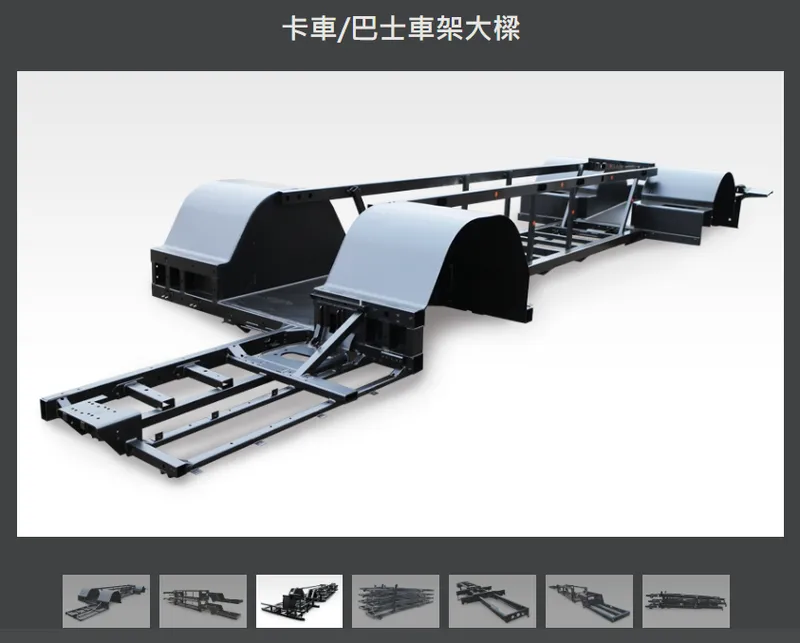

車架:

- 應用:3.5 噸以上大、中、小型貨車及中大型巴士底盤車架。

- 特色:為台灣最大商用車車架製造商,市佔率近 100%。採用高張力鋼材,兼具強度與輕量化。

-

電動巴士車架:

- 應用:專為電動巴士設計之底盤車架。

- 特色:配合鴻海 MIH 聯盟及國內外電動巴士需求開發,輕量化與高強度設計,為公司重點發展項目。

-

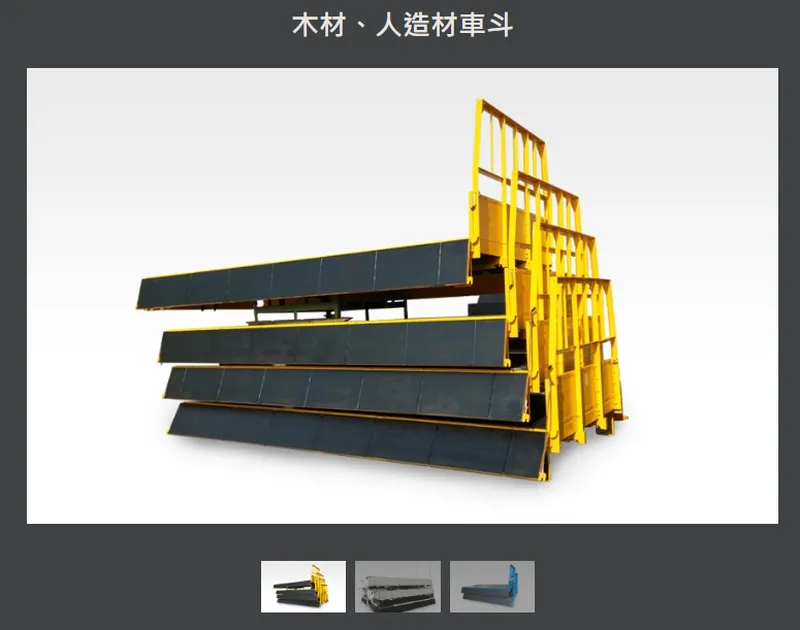

載台 (木床後車身):

- 應用:小型商用車後車斗。

- 特色:台灣市場佔有率超過 90%,主要材質為木材、人造材及鋁型材。

-

鈑金及懸吊零組件:

- 應用:汽車底盤、車體結構件及懸吊系統零件。

-

模治具:

- 應用:汽車零件生產所需的模具及治具。

- 特色:模具技術獲日本武部鐵工所肯定,具備國際競爭力。

-

其他:電動機車車架、底盤懸吊部品、高張力鋼材應用產品等。

圖(3)卡車/巴士車架大樑(資料來源:江申工業公司網站)

圖(4)板金部品(資料來源:江申工業公司網站)

圖(5)電動機車車架(資料來源:江申工業公司網站)

圖(6)木材、人造材車斗(資料來源:江申工業公司網站)

圖(7)模治具(資料來源:江申工業公司網站)

圖(8)底盤懸吊部品(資料來源:江申工業公司網站)

圖(9)高張力鋼材(資料來源:江申工業公司網站)

技術特色與競爭優勢

江申能在競爭激烈的汽車零組件市場保持領先地位,主要基於以下競爭優勢:

- 高技術門檻:車架屬於汽車安全關鍵零件,對品質、強度、精度要求極高。江申擁有與日本武部鐵工所等國際大廠合作的經驗,技術能力達世界級水準。

- 價格競爭力:相較於國際大廠 (如德國 GKN、日本 NTN),江申產品具備價格優勢,尤其在大型車架領域,因運輸困難,進口競爭較少。

- 集團資源整合:身為裕隆集團一員,擁有穩定的客戶基礎 (中華汽車、國瑞汽車),並能整合集團資源進行供應鏈優化與技術研發。

- 高市佔率與客戶黏著度:在台灣商用車架及木床市場具備絕對領先地位,客戶關係穩固,忠誠度高。

- 多元化生產布局:台灣楊梅廠作為研發與高階製造中心,中國大陸多家轉投資廠區則可分散風險、降低成本並貼近當地市場。

- 新能源車先發優勢:積極投入電動巴士、電動物流車車架研發與生產,掌握產業轉型契機。

市場與營運分析

營收結構分析

根據 2024 年前三季財報,江申的產品營收結構如下:

- 載台 (木床後車身):營收 3.97 億元,佔比 36%

- 車架:營收 3.53 億元,佔比 33%

- 零件:營收 2.56 億元,佔比 24%

- 電巴車架:營收 0.47 億元,佔比 4%

- 模具:營收 0.30 億元,佔比 3%

- 其他:營收 0.05 億元,佔比 0%

與 2023 年同期相比,電巴車架因客戶端電池供應問題導致出貨延遲,營收佔比明顯下降 (從 12% 降至 4%)。傳統的載台與車架業務仍是營收主力,合計佔比近 70%。零件業務佔比略有提升。

財務績效分析

江申近期的財務表現受到市場環境及客戶庫存調整影響。

| 會計項目 | 2024年前三季 [仟元) | 2023年前三季(仟元) | 同期變動 (%] | 2023全年 (仟元) |

|---|---|---|---|---|

| 營業收入 | 1,088,020 | 1,239,742 | (12) | 1,598,496 |

| 營業毛利 | 122,847 | 146,294 | (16) | 180,751 |

| 毛利率 (%) | 11.3% | 11.8% | (0.5) | 11.3% |

| 營業利益 | 33,644 | 59,312 | (43) | 65,393 |

| 營業利益率 (%) | 3.1% | 4.8% | (1.7) | 4.1% |

| 稅後淨利 | 200,245 | 335,136 | (40) | 403,823 |

| 淨利率 (%) | 18.4% | 27.0% | (8.6) | 25.3% |

| 每股盈餘 (EPS) | 2.73 元 | 4.57 元 | (40) | 5.50 元 |

重點分析:

- 營收下滑:2024 年前三季營收較去年同期減少 12%,主要受到客戶庫存調整及電巴車架出貨延遲影響。

- 獲利能力承壓:毛利率略有下滑,營業利益率與淨利率均明顯降低,反映成本壓力及營收規模縮減的影響。權益法認列的轉投資收益也較去年同期大幅減少 47%。

- 逐季改善趨勢:觀察單季表現,2024 年 Q3 的營收、營業淨利及稅後淨利均較 Q1、Q2 有所回升,顯示營運狀況可能在 Q1 落底後逐步改善。2024 年 Q3 EPS 為 1.09 元,優於 Q2 的 0.98 元及 Q1 的 0.66 元。

- 2024 全年表現:2024 全年 EPS 為 4.12 元,較 2023 年的 5.50 元下降約 25%。公司擬配發現金股利 3.1 元,配息率約 75%,顯示公司仍維持穩健的股利政策。

區域市場與客戶分析

江申的營運重心主要在台灣與中國大陸市場。

-

台灣市場:

- 營收佔比約 60% 以上。

- 主要客戶為裕隆集團旗下的中華汽車 (持股 12%) 與國瑞汽車 (持股 23.2%),關係穩固。

- 其他客戶包括華德動能、鴻華先進科技、和泰車體等。

- 在商用車架及木床市場具備絕對主導地位。

-

中國大陸市場:

- 透過福州福享、廣州恩梯恩、襄陽恩梯恩、廈門金龍江申等轉投資公司經營。

- 營收貢獻約佔 40%。

- 主要客戶涵蓋多家國際及中國品牌,如:寧德時代、豐田、日產、本田、馬自達、VOLVO、福建奔馳、鄭州日產、廈門金龍、蔚來汽車、小米汽車 (透過福州福享-寧德時代) 等。

- 轉投資公司貢獻顯著的權益法投資收益,是江申整體獲利重要來源,但各公司表現不一,且面臨較激烈的市場競爭。

-

其他海外市場:部分產品 (如傳動軸) 透過中國子公司 (廣州恩梯恩) 出口至墨西哥、歐洲、印度等地。

圖(10)主要客戶(資料來源:江申工業公司網站)

生產與供應鏈分析

生產基地與產能配置

江申透過台灣及中國大陸的多個生產基地進行產能配置:

-

台灣楊梅廠:

- 定位:研發中心、高階製造、主要生產基地。

- 產能:車架 2.5 萬台/年,載台 3 萬台/年,電動巴士車架 1,000-1,200 台/年 (擴產目標 1,500 台/年)。

- 佔比:約佔集團總產能 60% 以上。

-

中國大陸轉投資廠區:

- 定位:服務當地市場、部分產品外銷、成本優化。

- 產能:

- 福州福享:車身/底盤件 16 萬台/年

- 廣州恩梯恩:等速傳動軸 40 萬支/月

- 襄陽恩梯恩:等速傳動軸 24 萬支/月 (擴產目標 21 萬支/月,應為調整或筆誤,法說會資料與新聞稿數字有出入,擴產後應為更高數字,此處依簡報,但擴產新聞稿是18->21萬)

- 廈門金龍江申:車架 1 萬台/年

- 佔比:合計約佔集團總產能 40%。襄陽廠為重要產能據點,稼動率相對較高。

此產能布局使江申能兼顧技術研發、品質控制、市場反應速度與成本效益。

產能擴充與效率提升

為應對市場需求,特別是新能源車領域的增長,江申持續進行產能擴充與效率提升:

- 襄陽廠擴產:計劃將等速傳動軸產能提升 (具體目標數字待確認,但方向為增加),預計 2025 年 Q3 完成,以滿足中國大陸市場及外銷需求。

- 電動巴士車架產能提升:台灣楊梅廠電動巴士車架產線持續優化,目標年產能提升至 1,500 台。

- 電動物流車產線建置:規劃於 2024 年 Q3 啟動專供電動物流車的產線建置作業。

- 智慧製造導入:推動自動化設備與智慧製造系統 (如 BI KPI 管理系統),強化生產排程、資源配置、品質管理,提升整體生產效率,縮短交期。

- 資本支出強化:提升塗裝線效率、增加雷射切割機等,優化現有製程。

原物料來源與成本控管

江申的主要原物料及其供應商包括:

鋼材為最主要的成本項目,其價格波動對公司毛利率有直接影響。近年全球鋼價及能源成本波動劇烈,對生產成本造成壓力。江申的因應策略包括:

- 多元採購與長期合作:與主要供應商建立長期夥伴關係,並透過多元採購管道降低單一來源風險。

- 多地生產優化成本:利用台灣與中國大陸的生產基地進行成本結構優化。

- 提升生產效率:透過智慧製造、自動化、製程改善等方式,抵銷部分原物料成本上漲的壓力。

- 產品組合調整:適度調整產品組合,提升高附加價值產品比重。

整體而言,江申的原物料供應狀況尚屬穩定,足以滿足生產需求。

新興業務與市場機會

新能源車布局

江申將新能源車領域視為未來重要的成長引擎,積極布局相關產品線:

-

電動巴士 (電巴) 車架:

- 市場需求:國內外政府推動公共運輸電動化,需求強勁。

- 訂單狀況:2023 年訂單超過 800 台,產能滿載。雖因客戶端國產化電池供應問題導致 2024 年上半年出貨延遲,但預計 Q3 起隨問題緩解將大量出貨。

- 產能規劃:年產能目標提升至 1,500 台。

- 客戶:國內各主要電動巴士廠多為江申客戶。

-

電動物流車/商用車:

- 市場機會:物流業對電動化需求提升,中華車與工研院合作開發的 3.5 噸電動商用車 ET35 (預計 2025 年量產),江申為其供應鏈。

- 進度:已規劃於 2024 年 Q3 建置專用產線,相關產品進入試作階段,預計 2025 年開始貢獻營收。

-

切入新能源車供應鏈:

- 透過轉投資福州福享,經由寧德時代供應電池外盒給小米汽車,已於 2024 年 Q2 開始出貨,單月交貨量逾萬個並持續成長。

- 福州福享亦正接洽其他年產 40 萬輛規模的車廠訂單。

- 廣州恩梯恩已於 2024 年 Q1 開始供應前傳動軸給比亞迪豐田汽車。

- 襄陽恩梯恩供應北京新能源等客戶。

-

營收佔比目標:預計未來幾年,電動車相關營收佔比可由目前約 20% 逐步提升至 30%-40%。

市場競爭態勢

- 台灣市場:江申在商用車架及木床領域具備絕對主導地位,市佔率近 100%,幾乎無直接競爭對手。主因技術門檻高、市場規模相對有限,且與主要客戶關係緊密。

- 中國大陸市場:競爭環境相對激烈。

- 競爭對手:國際大廠如德國 GKN、日本 NTN,以及眾多中國本土汽車零組件廠商。

- 江申策略:透過轉投資合資公司,結合台灣技術優勢與當地市場資源,提供具價格競爭力的產品,逐步擴大市佔率。

- 競爭對手動態:國際大廠及中國本土廠商均積極擴充產能,尤其是在新能源車領域,競爭日益白熱化。

近期營運與重大事件

近期業績表現

- 營收趨勢:2024 年初因客戶庫存調整及貨物稅政策影響,營收承壓。Q1 為谷底,Q2 起逐步回升。2025 年 3 月合併營收 1.21 億元,月增 46.87%,年增 7.18%,顯示復甦動能。2025 年 Q1 累計營收 2.77 億元,年減 10.25%。

- 獲利狀況:2024 年 EPS 為 4.12 元 (年減 25%)。2024 年 Q3 EPS 1.09 元,呈現逐季改善。

- 庫存去化:客戶端庫存在 2024 年 Q1 逐步消化完畢,Q2 開始恢復拉貨,產線已啟動加班因應。

- 電巴出貨延遲:原預期 2023 年下半年放量的電巴訂單,因客戶端國產化電池問題延遲至 2024 年 Q3 後才可望大量出貨。

重大計畫與決策

- 新能源車產能擴充:持續推進電動巴士車架產能提升 (目標 1,500 台/年) 及電動物流車產線建置。

- 襄陽廠擴產:按計畫進行,預計 2025 年 Q3 完成,強化中國市場供應鏈。

- 智慧製造深化:持續導入自動化與數位化管理系統,提升效率與降低成本。

- 高階主管異動:2025 年 4 月,董事長由中華汽車副總經理熊東台接任,強化與集團的連結。

- ESG 推動:持續推動節能減碳與環保措施,符合綠色供應鏈趨勢。

- 發債/現增/可轉債:目前無公開宣布相關計畫,財務策略穩健。

未來發展策略與展望

短中期營運展望

- 營收回溫:隨客戶庫存回補及電巴訂單開始交付,預期 2024 年下半年至 2025 年營收將逐季增長。

- 獲利改善:稼動率提升、產品組合優化 (新能源車佔比提高) 及成本控制效益顯現,有助毛利率與整體獲利能力回升。

- 新能源車動能:電動巴士、電動物流車、以及透過轉投資切入的小米汽車等供應鏈,將成為主要成長驅動力。

- 轉投資貢獻:中國大陸轉投資公司營運回穩,尤其福州福享、廣州恩梯恩受益於新能源車客戶訂單,貢獻可期。

長期發展策略

- 技術領導:持續投入研發,維持在車架設計、高張力鋼材應用、輕量化技術的領先地位。

- 市場拓展:鞏固台灣市場優勢,深化中國大陸市場布局,並尋求東南亞等海外市場機會 (已接獲東南亞巴士訂單)。

- 產品多元化:除電動車外,亦關注氫能巴士等新興技術發展,拓展產品應用範圍。

- 永續經營:將 ESG 理念融入營運,提升企業價值與社會責任。

重點整理

- 市場地位穩固:江申為台灣商用車架及木床龍頭,市佔率近 100%,核心業務穩定。

- 新能源轉型加速:積極布局電動巴士、電動物流車及相關供應鏈 (小米汽車),新能源車營收佔比目標提升至 30-40%,為主要成長動能。

- 營運谷底已過:客戶庫存調整結束,電巴出貨延遲問題將緩解,預期營收與獲利將逐季改善。

- 產能擴充明確:台灣電巴產線及中國襄陽廠擴產計畫持續進行,支撐未來成長需求。

- 轉投資挹注:中國大陸轉投資公司營運回穩,切入新能源車供應鏈帶來新機會。

- 財務結構穩健:無迫切籌資需求,股利政策穩定 (2024 年配息率 75%)。

- 潛在風險:需關注原物料價格波動、全球車市景氣、中國市場競爭與政策風險。

參考資料說明

公司官方文件

- 江申工業股份有限公司 2024 年 Q3 法人說明會簡報 (2024.11.04)

本研究大量參考此份法說會簡報,包含公司簡介、投資架構、轉投資公司概況、2024 年前三季營運績效 (損益表、資產負債表、產品營收結構、權益法投資損益) 及未來展望等核心資訊。由總經理曾烱誌主講。 - 江申工業股份有限公司 2024 年度財務報告及相關公告

參考公司發布的年度及季度財務報告數據,驗證營收、獲利及 EPS 等關鍵財務指標。 - 裕隆集團公開資訊

參考集團層面的公開資料,了解江申在集團內的定位及策略合作。

研究報告與新聞報導

- Winvest 雲投資 新聞報導 (2025.03-2025.04)

提供江申 2024 年 EPS、股利政策、2025 年營收數據、客戶庫存調整狀況、新能源車布局進展 (ET35 供應鏈) 等資訊。 - 經濟日報 產業新聞 (2024.05, 2024.11)

報導電動巴士出貨延遲原因、庫存去化情況、轉投資福州福享切入小米供應鏈、廣州恩梯恩供應比亞迪豐田等細節。 - 聯合新聞網 財經新聞 (2024.11)

提及電動巴士訂單狀況、產能規劃及董事長異動資訊。 - MoneyDJ 理財網 公司基本資料及新聞 (日期不詳,引用近期資料)

提供公司基本資料、主要客戶、銷售區域、原物料來源、競爭對手分析及擴廠計畫等背景資訊。 - CMoney 新聞報導 (2025.03-2025.04)

提供 2025 年營收數據、法人評價摘要、近期重大決策等資訊。 - 鉅亨網 新聞報導 (日期不詳)

補充競爭對手分析資訊。 - 優分析 UAnalyze 報告 (日期不詳)

提供產品結構、客戶分析及市場競爭資訊。 - 窮分析 網站 法說會重點整理 (2024.11)

補充法說會中關於營運挑戰 (庫存、電巴延遲、轉投資獲利下滑) 的觀點。 - 其他 (如 104 人力銀行、公司官網、NStock、HiStock 等)

用於交叉驗證公司基本資料、業務範圍、經營模式等資訊。

註:本文內容主要依據上述 2024 年 Q3 法說會簡報及截至 2025 年 Q2 初的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。