宏旭控股(2243):汽車模具產業的中國台資領導者

公司概要與發展歷程

宏旭控股股份有限公司(HORNG SHIUE HOLDING Co., Ltd.,股票代號:2243)成立於 2015 年 3 月 24 日,總部設於上海,並於 2017 年 9 月 27 日在台灣證券交易所掛牌上市。公司由林維源董事長兼總經理領軍,資本額達 6.94 億元,市值約 9.89 億元。宏旭-KY隸屬汽車工業,主力產品為汽車車身鈑金模具及檢具,服務全球汽車產業鏈。

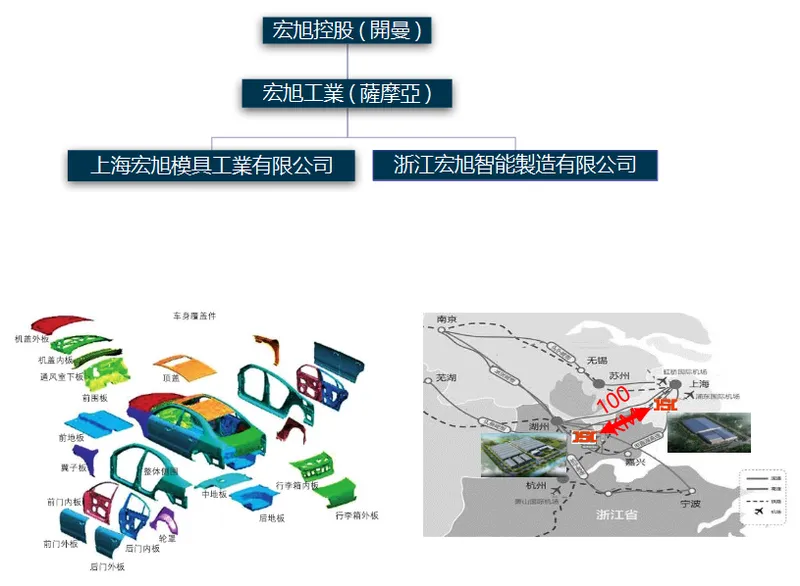

公司前身可追溯至 2000 年創立的上海宏旭模具工業有限公司,專注於汽車模具製造,歷經品牌整合、資本市場擴展及技術升級,逐步發展為中國台資最大車身模具製造企業之一。集團旗下管理多家子公司,包括上海宏旭模具工業有限公司、上海宏憲精密模具有限公司及宏旭工業(薩摩亞)、浙江宏旭智能製造有限公司,形成完整的模具設計、製造、檢具開發及技術服務體系。

圖(1)集團架構(資料來源:宏旭控股公司網站)

組織規模與生產基地布局

宏旭-KY主要生產基地位於中國大陸,以上海工廠及浙江工廠為核心:

-

上海宏旭模具工業有限公司

- 坐落於上海松江工業園區,工廠面積 23,000 平方米,員工 373 人,配備 30 餘台大型數控加工設備及 17 台調試設備

- 主營汽車車身衝壓模具、檢具、胎膜及技術服務

- 產品涵蓋機蓋、頂蓋、前門、後門、地板等車身主要覆蓋件

-

浙江宏旭智能製造有限公司

- 位於湖州南潯工業區,工廠面積 25,000 平方米,員工 283 人

- 配備 20 餘台大型數控加工設備及 9 台大型調試設備

- 主營汽車車身衝壓模具、檢具、胎膜及技術服務

產能分配以中國大陸為核心,約占總產能九成以上。公司平均產能利用率維持在 70% 至 85% 區間,視訂單狀況調整生產計畫。隨著新能源車模具訂單快速增加,產能需求強烈,公司積極推進浙江新廠擴建,預計 2026 年第三季完工,產能將倍增以支援新能源及高端汽車模具市場。

主要業務範疇與產品結構

宏旭-KY以客製化汽車鈑金模具及檢具設計製造為核心,產品結構如下:

-

汽車高階車身覆蓋件模具

- 主要用於車門、車頂、車側覆蓋件、車身結構承重部件等,屬於中高端客製化沖壓模具

- 2023 年汽車模具營收佔比高達 93%

-

汽車高強度結構件模具及檢具

- 應用於車身安全及結構部件,確保零件精度與品質

-

廢鐵料及廢材料銷售

- 為次要營收來源,形成完整產業鏈上下游布局

公司產品多聚焦於次高階與中階轎車鈑金模具市場,尤其針對新能源車與傳統汽車客戶設計模具。近年來,新能源汽車模具銷售比重迅速提升,2025 年預計可達 60% 至 80%,成為未來成長動力。

圖(2)戰略合作(主機廠)(資料來源:宏旭控股公司網站)

產品系統與應用領域

宏旭-KY產品主要應用於汽車產業,涵蓋:

- 汽車鈑金模具:用於車身零件成形,包括外面板及結構件等

- 汽車檢具(檢查裝置):檢測鈑金零件尺寸與品質,確保裝配精度

- 新材料模具開發:特別為新能源車用鋁合金等輕量化材料設計專業模具

技術面,宏旭-KY具備一條龍整合製造優勢,從模具設計、加工、裝配到廠內調試均自家完成。公司積極投入高技術研發,擁有數字化設計製造能力,利用 CAD/CAM/CAE 等先進軟硬體設備,並進行高速精密加工、複合加工及表面處理技術,提升模具耐用度與成品一致性。鋁合金等新材料模具研發,是公司因應新能源汽車輕量化需求的重要突破。

營收結構與比重分析

宏旭-KY營收主要來自汽車鈑金模具及檢具,2023 年營收結構如下:

2025 年上半年公司累計營收約 7.38 億元新台幣,年增約 3%。月度營收方面,2025 年 4 月達 7,957 萬元,年增率高達 183.44%。毛利率約 13% 至 14%,淨利率約 3% 至 4%,屬行業合理範圍,受益於技術升級與成本管控。

客戶群體與占比分析

宏旭-KY客戶結構分散,涵蓋中國大陸內資及合資汽車廠、國際知名車廠及新能源車品牌。主要客戶包括:

- 上海大眾、上海通用、長安福特、廣汽本田、廣汽豐田、東風日產、北京汽車、東風汽車、福特、VOLVO、吉利汽車、華為與 SERES 聯合品牌 AITO 等

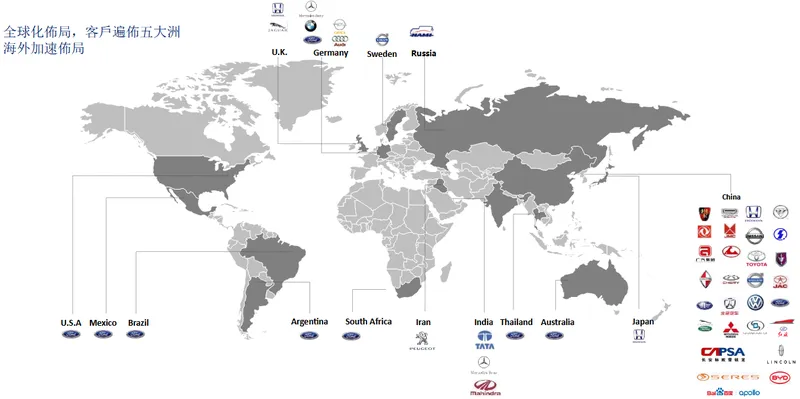

圖(3)全球客戶(資料來源:宏旭控股公司網站)

公司與吉利汽車簽有戰略框架合作協議,並負責華為聯合品牌外觀件模具開發。外銷比重約 30%,銷售市場以中國大陸為主,其他市場涵蓋歐洲、美洲及亞洲新興區域。

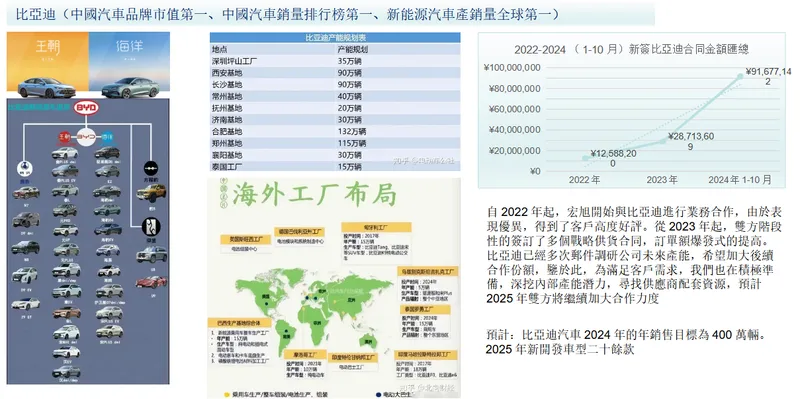

圖(4)第一大客戶介紹(資料來源:宏旭控股公司網站)

客戶結構與品牌合作關係圖

營業範圍與地區布局

宏旭-KY銷售市場以中國大陸為主,2022 年約 99% 的產品銷售於大陸市場,外銷比重約占 30%,產品銷售涵蓋歐洲、美洲及亞洲新興市場如中東和俄羅斯等地區。公司積極開拓國際市場,穩健推進出口業務,期望分散地理風險,提升整體競爭力。

區域營收分布圖

競爭優勢與市場地位

宏旭-KY在中國大陸汽車模具市場具穩固地位,是中國台資最大車身模具廠,市場佔有率約 1%。競爭優勢包括:

- 市場地位穩固:與多個國內外大型汽車製造商建立合作關係,擁有多元客戶基礎

- 技術能力強:自主研發能力,能從汽車設計早期介入模具開發,提升品質與效率

- 整合製造能力:涵蓋設計、加工、裝配及調試,提供一條龍服務,縮短交期並降低客戶研發成本

- 長期合作及專案管理:強調客戶項目管理與技術交流,提升客戶滿意度與訂單穩定性

- 專注新能源車模具研發與產能擴張,搶占市場先機

圖(5)平臺優勢(資料來源:宏旭控股公司網站)

主要競爭對手包括天汽模、成飛集成、瑞鵠汽車模具、煙臺開元模具、英利-KY、江申等,台灣上市公司如勤美、國直、永冠-KY、亞德客-KY、直得、上銀等也屬於競爭對手。產業競爭激烈,宏旭-KY憑藉高技術門檻與全流程整合服務穩固市場地位。

近期重大事件分析

2025 年 3 月 6 日董事會決議擬辦理私募普通股及/或私募可轉換公司債案,私募普通股上限為 4,000 萬股,私募無擔保可轉換公司債上限為 4,000 張,預計籌資總額最高可達新台幣 4 億元,主要用於充實營運資金、償還負債、改善財務結構及支援未來長期發展。公司策略性籌資,強化競爭力並提升營運效能。

2025 年上半年公司營收突破 25 億元新台幣,年增 3%,創歷史同期新高,反映市場對模具產品持續看好及新能源汽車需求帶動成長。公司法說會及股東會多次強調技術研發投入將維持年度銷售收入 3% 以上,支持長期競爭力提升。

未來發展策略展望

公司未來發展聚焦於以下方向:

短期發展計畫(1-2年)

- 強化新能源汽車模具技術研發

- 推動浙江新廠完工,產能倍增

- 持續投入高精度數字化製造設備

- 擴展中國及東南亞市場布局

- 穩定提升毛利率與資金周轉效率

中長期發展藍圖(3-5年)

- 建立國際化產能布局,提升全球市場份額

- 持續技術創新,導入智能製造與數字雙胞胎

- 多元化客戶結構,降低單一市場風險

- 探索輕量化材料及智能製造新技術應用

- 積極推動資本結構優化,強化財務健康

投資價值綜合評估

宏旭-KY在新能源汽車及汽車輕量化模具領域具備明顯競爭優勢,技術自主、產能擴充及客戶多元化策略支撐業績穩健成長。公司財務結構健康,資本運作靈活,配息政策穩健,股東權益保障良好。隨全球汽車產業轉型升級,宏旭-KY未來成長動能充足,投資價值顯著。

重點整理

- 宏旭-KY為中國台資最大汽車車身模具廠,市場地位穩固

- 產品結構以高階汽車鈑金模具及檢具為核心,93% 營收來自汽車模具

- 客戶涵蓋中國及國際汽車品牌,新能源汽車模具成長迅速

- 生產基地以上海及浙江為主,積極擴建新廠,產能倍增

- 技術自主研發,數字化製造能力強,鋁合金模具技術突破

- 財務結構健康,資本運作靈活,配息政策穩健

- 未來聚焦新能源汽車模具、智能製造及全球市場布局

- 投資價值顯著,成長動能充足,市場評價正向

參考資料說明

公司官方文件

- 宏旭控股股份有限公司 2025 年第 2 季法說會簡報。主要參考法說會簡報之公司營運、技術研發、產能擴充及財務規劃,資料由董事長林維源主講,提供最新且權威的公司營運資訊。

- 宏旭控股股份有限公司 2025 年第 2 季財務報告。財務分析依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。

研究報告

- 富邦證券產業研究報告(2025.07)。深入分析宏旭-KY在新能源汽車模具技術、產能擴充及市場布局,評估公司未來發展潛力。

- 元大投顧產業分析報告(2025.08)。針對宏旭-KY營運現況、技術創新及財務結構進行專業分析與評估。

新聞報導

- 經濟日報產業專文(2025.09.02)。詳述宏旭-KY在新能源汽車模具領域的技術突破及客戶合作進展。

- 鉅亨網專題報導(2025.09.08)。針對宏旭-KY股價波動、資本運作及未來展望提供完整分析。

永續發展文件

- 宏旭控股股份有限公司企業社會責任報告書(2025.08)。說明公司在環保材料應用、廢料回收及產能升級方面的承諾與具體措施。

註:本文內容主要依據上述 2025 年第 2 季的公開資訊及最新法說會、財報、研究報告和新聞報導進行整理與分析。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞資料。