華泰電子股份有限公司(2329):AI伺服器與記憶體封測雙成長動能的全球製造服務平台

公司概要與發展歷程

華泰電子股份有限公司(OSE Inc.,股票代號:2329)創立於 1971 年 6 月 12 日,總部位於高雄市楠梓區,為台灣資深的電子產品製造服務(EMS)及積體電路(IC)封裝測試(OSAT, Outsourced Semiconductor Assembly and Test)供應商。公司於 1994 年 4 月 20 日上市,現有總資本額約新台幣 74 億元,員工人數約 5,400 人,生產據點遍布台灣、中國蘇州及美國,形成完整的全球化供應鏈網絡。

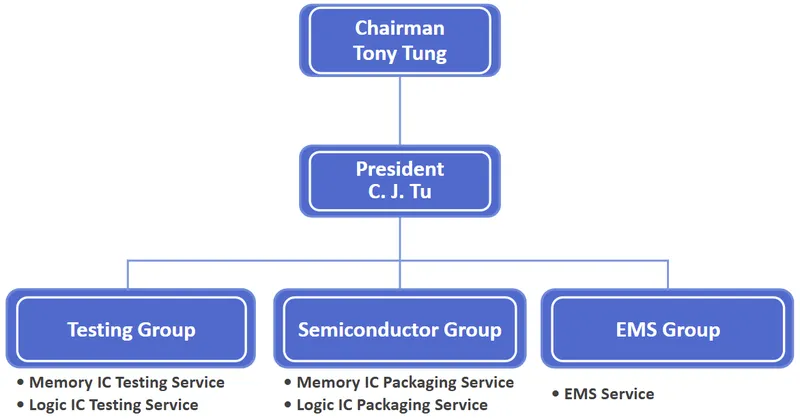

圖(1)公司組織架構(資料來源:華泰電子公司網站)

公司發展歷程涵蓋多項重要里程碑:2005 年業務重心轉型至記憶體市場,2014 年推出全球首款 16D microSD,2015 年與 2020 年分別宣布策略性合作夥伴,2025 年迎來 54 週年慶。經營團隊由董事長董悅明(Tony Tung)與總經理涂家榮(C. J. Tu)領軍,秉持「誠正信實、主動創新、積極用心、異體同心」之企業精神,持續推動技術升級與產能擴充。

主要業務範疇分析

事業群架構與產品體系

華泰營運核心為三大事業群:

- 測試事業群(Testing Group):提供記憶體及邏輯 IC 測試服務。

- 半導體事業群(Semiconductor Group):聚焦於記憶體 IC 及邏輯 IC 封裝服務,主力產品為 NAND Flash 記憶體與高可靠度車用封裝。

- EMS 事業群(EMS Group):提供電子製造服務,主攻伺服器主機板、工業電腦、SSD、醫療與航太等高階產品的系統組裝與測試。

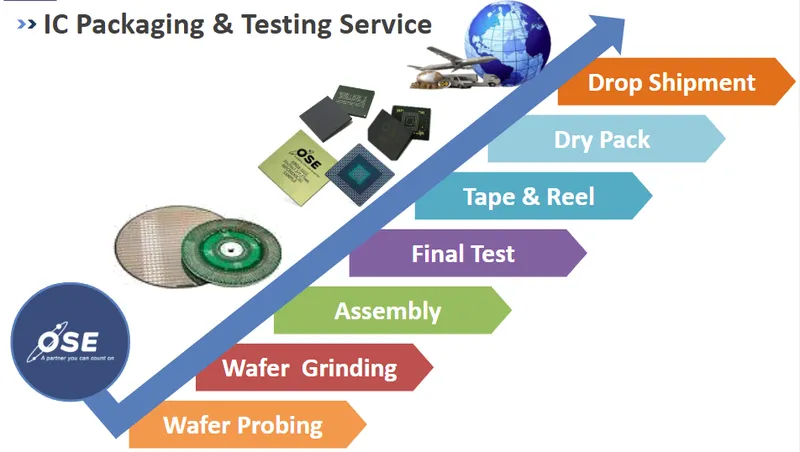

圖(2)IC 生產流程(資料來源:華泰電子公司網站)

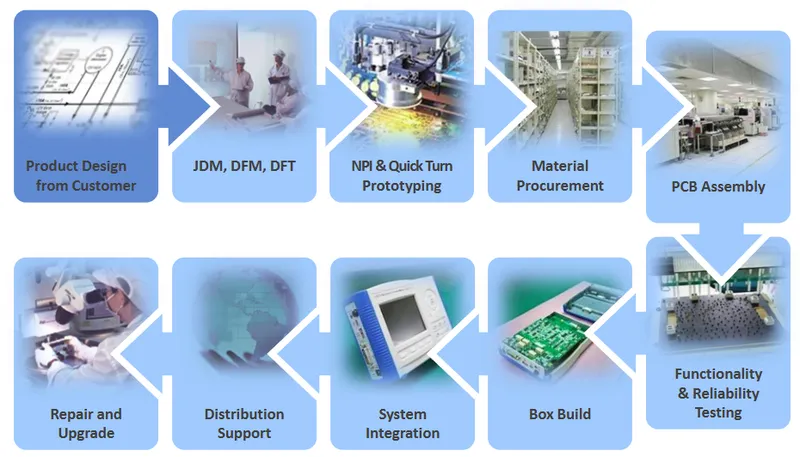

圖(3)EMS 生產流程(資料來源:華泰電子公司網站)

公司生產流程涵蓋晶圓研磨、探測、組裝、最終測試、捲帶包裝、乾式包裝至直送運輸,EMS 部分則自產品設計、JDM、DFM/DFT、NPI、物料採購、系統整合、測試、組裝、維修及分銷支援一條龍服務,強調垂直整合與高度彈性。

產品系統與應用說明

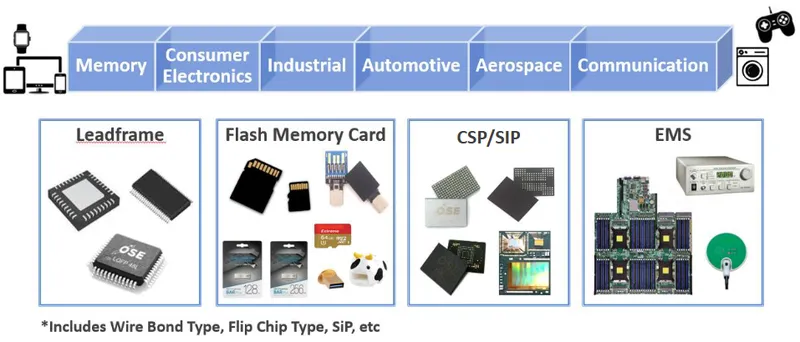

華泰核心產品及應用領域涵蓋:

- Leadframe 封裝(引線框架):廣泛應用於記憶體、消費性電子、工業、汽車、航太、通訊等領域。

- Flash Memory Card(快閃記憶卡):支援 AI、5G、物聯網、車用電子、工業自動化等高成長應用。

- CSP/SIP(晶片級/系統級封裝):提供 Wire Bond、Flip Chip、SiP 等多元封裝解決方案,符合高密度、高效能需求。

- EMS(電子製造服務):聚焦 AI 伺服器、工業電腦、SSD、醫療及航太等高附加價值產品。

圖(4)產品與應用(資料來源:華泰電子公司網站)

產品應用涵蓋 AI 深度學習、車用電子、物聯網、消費型電子、5G 網絡設備、工業自動化等多元領域,並取得 IATF16949、AEC-Q100 等車用電子嚴格認證。

營收結構與比重分析

根據 2024 年及 2025 年最新資料,華泰營收來源均衡,分為:

- 半導體封裝測試:主攻 NAND Flash、車用電子與高階記憶體封裝測試,2025 Q1 佔比約 47%。

- EMS:以 AI 伺服器、工業電腦等高階產品組裝為主,2025 Q1 佔比約 53%。

2025 年 Q1 合併營收新台幣 40.77 億元,季減 1.2%,但年增動能強勁。AI 伺服器需求帶動 EMS 事業群快速成長,半導體封測業務則受惠於記憶體市況回溫與新應用需求提升。

財務績效摘要(2025 Q1)

| 指標 | 數值 | 季變化 | 年變化 |

|---|---|---|---|

| 營業收入 | 4,077 百萬元 | (1.20%) | (2.36%) |

| 毛利率 | 13.21% | (4.26%) | (34.85%) |

| 營業利益率 | 4.83% | 2.59% | (62.03%) |

| 稅後淨利 | 187 百萬元 | (5.60%) | (62.50%) |

| 每股盈餘 EPS | 0.27 元 | – | (61.43%) |

| EBITDA | 473 百萬元 | 3.56% | (43.86%) |

客戶群體與占比分析

華泰客戶結構多元,涵蓋全球知名品牌:

- 半導體封測客戶:以金士頓、群聯、江波龍等記憶體及儲存裝置大廠為主。

- EMS 客戶:最大客戶為美國超微(Supermicro),專注 AI 伺服器解決方案,推升公司 EMS 營收比重與成長動能。

客戶合作關係穩定,長期訂單能見度高,並與頎邦策略聯盟切入覆晶封裝新業務,增強技術及市場競爭力。

營業範圍與地區布局

華泰營收市場分布多元,外銷比重略高於內銷:

- 台灣本地:約佔 42%,為公司研發及日常營運重要據點。

- 美國市場:約 23%,主力為 AI 伺服器等高階 EMS 產品。

- 亞洲(含中國):約 23%,涵蓋半導體及電子組裝產品。

- 其他地區:約 12%,分散全球風險。

生產基地分布於台灣高雄、中國蘇州及美國,涵蓋半導體封測及 EMS 雙重業務,提升供應鏈彈性。

競爭優勢與市場地位

核心競爭力

- 技術研發實力:專注高密度 NAND Flash 及先進封裝技術,具備車用、工業級高可靠度產品認證。

- 雙事業群結構:IC 封測與 EMS 代工並進,提升抗風險能力與資源協同效益。

- 全球生產基地:多地分布,提升交期彈性與供應鏈韌性。

- 智慧製造與自動化:大量導入 MES、DFM、DFT 及自動化產線,提升效率與良率。

- 穩健財務結構:現金流充裕,資本支出規劃審慎,維持健康負債比與高配息政策。

市場競爭地位

華泰在全球半導體封測產業市佔率約 5-8%,位列全球前十,專注 NAND Flash 及 AI 伺服器市場。主要競爭對手包括日月光、矽品、力成、菱生、超豐、京元電子等,EMS 競爭者則有金寶、廣宇、鴻海等大型電子製造集團。公司透過技術深化、策略聯盟與產能擴充,穩步提升市場地位。

近期重大事件分析

重大計畫與策略調整

- 產能擴充與技術升級:2024-2025 年投入逾 15 億元資本支出,聚焦 NAND Flash 封測與 AI 伺服器 EMS 產線擴建,預計產能提升 25-35%。

- 與頎邦策略聯盟:引入覆晶封裝新業務,強化未來技術競爭力。

- 智慧製造推進:加速自動化設備與智能 MES 系統導入,縮短生產週期,提升效率與產品一致性。

- 穩健配息政策:2025 年股東會通過每股 1 元現金股利,展現財務穩健與股東回饋承諾。

- ESG 行動:推動綠色製造、供應鏈永續管理、勞工安全政策,提升法人與國際投資人信心。

市場反應與營運成效

- 2025 年 1-8 月累計營收 127.87 億元,年增 18.17%。

- 7 月營收創新高 17.58 億元,年增 41.16%;8 月營收 16.88 億元,年增 26.03%。

- 2025 年 EPS 法人預估 1.5-1.99 元,稅後純益約 12.92 億元。

- AI 伺服器需求強勁,NAND Flash 價格止跌回升,推動產能利用率與毛利率提升。

產品應用與產業鏈定位

產品應用領域

- AI 伺服器:EMS 事業群主攻美國超微(Supermicro)AI 伺服器主機板及系統組裝,為公司成長主引擎。

- NAND Flash 記憶體:封測業務聚焦高密度記憶體,應用於 AI、消費性電子、車用、5G、工業自動化等多元場景。

- 車用電子與工業應用:取得多項國際認證,切入高可靠度車用、工業及航太領域。

- 5G 與物聯網:支援高速通訊及智慧終端設備需求,產品具備高效能與高穩定性。

產業鏈上下游關係

- 上游:IC 設計公司、PCB、金線、釘架、基板等原物料供應商。

- 下游:記憶體品牌、系統整合商、工業電腦、伺服器及終端產品品牌商。

公司位於半導體產業中游,強調客戶至上、不與客戶競爭,專注 OEM/ODM 代工與封裝測試,支援客戶產品快速上市。

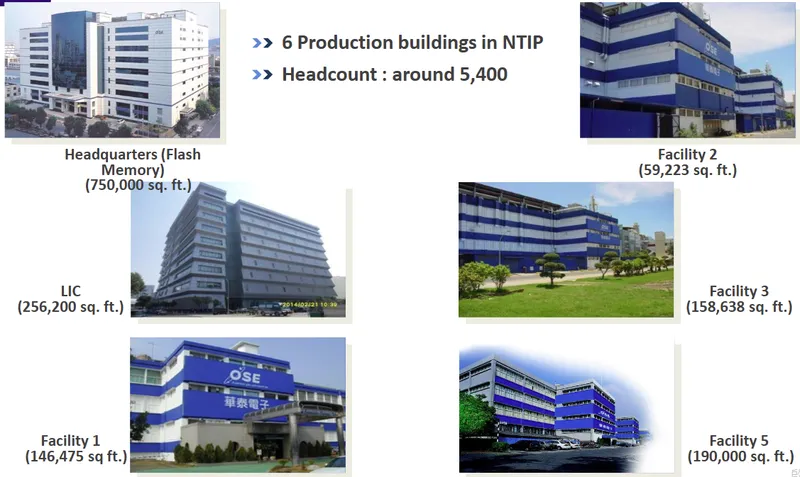

生產基地、產能配置與效率

生產基地概況

- 台灣高雄:半導體封測主力基地,集中 NAND Flash 及邏輯 IC 封裝測試。

- 中國蘇州:EMS 電子製造服務重鎮,專注伺服器及工業用電子產品。

- 美國:EMS 產線,服務北美高階市場,強化在地供應鏈。

- 廠房規模:總部及六座生產大樓,合計逾 150 萬平方英尺生產空間。

圖(5)公司生產據點(資料來源:華泰電子公司網站)

產能分配與效率

- 半導體封裝測試業務約佔總產能 53%,EMS 代工業務約 47%,其中伺服器製造佔 EMS 營收七成。

- 2025 年第二季稼動率逾七成,產能利用率穩定提升。

- 推動製程自動化與智慧製造,縮短生產週期、提升良率與品質一致性。

- 成本結構受原物料、薪資及能源價格波動影響,但透過規模經濟與製程優化有效控管。

近期重大事件與市場評價

法說會與市場觀點

- 2025 年 6 月法說會指出,Q1 營收 40.77 億元,季減 1.2%,但 AI 伺服器需求持續推升 EMS 營收。

- DRAM 與 NAND Flash 合約價 4Q25 預期上漲 15-20%,帶動封測業務回暖。

- 市場法人普遍看好華泰雙事業群成長潛力,評價正面,認為公司具備長期投資價值。

- 主要風險來自全球貿易政策與地緣政治,華泰已加強多地布局與彈性調整能力。

未來發展策略展望

短期(1-2 年)發展重點

- 持續擴充 NAND Flash 封測及 AI 伺服器 EMS 產能。

- 強化智慧製造、自動化設備導入,提升生產效率與良率。

- 積極拓展車用電子、5G、物聯網及工業應用市場,分散營運風險。

- 審慎控管資本支出,維持財務穩健與高現金流。

中長期(3-5 年)發展藍圖

- 深化與國際大廠合作,強化策略聯盟與技術共研。

- 佈局新興市場,如新能源車、自駕車、5G 通訊及工業自動化高端應用。

- 推升高附加價值產品比重,提升毛利率與競爭力。

- 持續推動 ESG 與永續發展,強化企業形象與國際法人投資吸引力。

投資價值綜合評估

華泰電子具備雙主軸成長動能,分別來自於 AI 伺服器 EMS 代工與 NAND Flash 記憶體封測,客戶結構多元且深厚。公司財務結構穩健,現金流充裕,配息政策穩定。技術與產能不斷升級,積極導入智慧製造,並強化 ESG 永續經營。雖面臨全球產業競爭與政策風險,但公司憑藉彈性調整能力與多地布局,展現長期成長潛力。法人普遍給予正面評價,適合長期關注與投資。

參考資料說明

公司官方文件

-

華泰電子股份有限公司 2025 年法人說明會簡報(2025.06.27)。本研究主要參考法說會簡報之公司基本資料、事業群架構、產品結構、營收分布、產能配置、財務數據及未來展望。該簡報由董事長董悅明主講,提供最新且權威之公司營運資訊。

-

華泰電子股份有限公司 2025 年第一季合併財務報告。本文財務分析主要依據此份財報,包含合併營收、毛利率、營業利益、稅後淨利等關鍵數據。

研究報告

-

富邦證券產業研究報告(2025.08)。該報告深入分析華泰電子於 AI 伺服器、記憶體封測等領域的營運佈局與產業競爭,並對公司未來成長潛力提出專業評估。

-

凱基證券投資研究報告(2025.08)。提供華泰電子產能擴充、技術升級及市場策略等面向之專業分析,作為本文產業分析重要參考。

新聞報導

-

鉅亨網產業分析專文(2025.09.23)。報導華泰電子於記憶體市場景氣回溫、AI 伺服器需求爆發下的營運表現及市場評價。

-

經濟日報專題報導(2025.08.10)。針對華泰電子營運成長、主要客戶合作及產業趨勢進行完整分析。

-

中時新聞網深度報導(2025.07.15)。詳述華泰電子在全球供應鏈佈局、產能擴充及風險管理措施。

永續發展文件

- 華泰電子股份有限公司企業社會責任報告書(2025.06)。說明公司於環保、社會責任及公司治理(ESG)領域之承諾與具體作為。

註:本文內容主要依據 2025 年法人說明會簡報及第一季財報、券商研究報告及公開新聞資料進行彙整。所有數據及市場分析均來自公開可靠來源,並經多方交叉驗證,確保資訊時效性與完整性。