國精化學(4722):光固化與高頻電子材料雙引擎,擴產進入成長拐點

公司概要與發展歷程

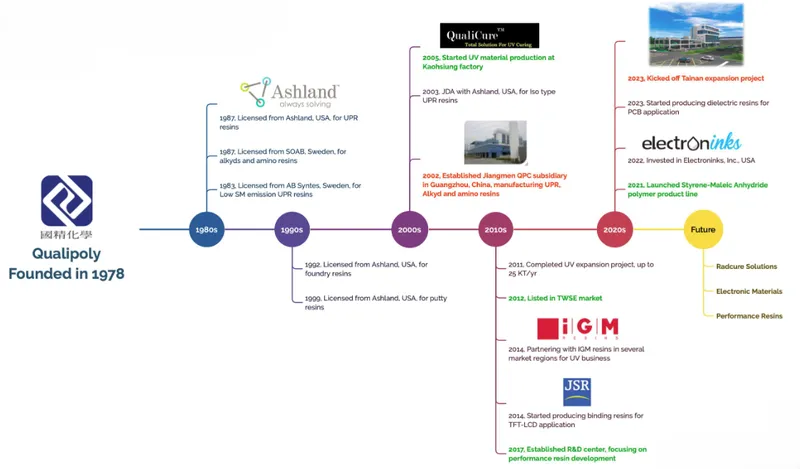

國精化學股份有限公司(Qualipoly Chemical Corp.,股票代號:4722)成立於 1978 年 11 月,創立於高雄橋頭,專注於合成樹脂設計、製造與銷售。公司初期以不飽和聚酯樹脂(Unsaturated Polyester Resin,UPR)為主,逐步延伸至醇酸樹脂、胺基樹脂與塗料樹脂;2000 年代起切入 UV 光固化材料(UV curable materials),奠定現今核心營運基礎。2012 年轉上市,展開國際化與高階電子材料佈局。

圖(1)公司發展歷程(資料來源:國精化學公司網站)

重要里程碑包括:1983 年與瑞典 AB Syntes 合作導入低揮發 UPR;1990 年代與美國 Ashland、BECKER 等合作擴大產品譜系並通過 ISO 9002/ISO 9001:2000;2005 年起量產 UV 系列;2011 年完成 UV 擴產並啟動歐盟 REACH 登錄;2022 年投資美國 Electroninks 切入精密電子材料;2023 年啟動台南安南新廠;2024-2026 年鎖定 5G 高頻基板樹脂與先進封裝材料量產放量。

公司以自有品牌「QUALIPOLY」與「Qualicure」行銷全球,客戶涵蓋電子材料、工業塗料、FRP 複材、印刷包裝與木器加工等。2024 年合併銷貨收入約新台幣 40.4 億元,員工約 459 人,全球銷售遍及 40 餘國。

組織規模與據點布局

國精化目前擁有三大生產基地,形成完整的產能配置與市場服務網絡。

-

員工結構:台灣約 366 人,中國江門約 93 人,含研發、品保、製造、業務與管理人員。

-

生產據點:

- 台灣高雄永安廠:UV 光固化、UPR、醇酸、胺基等核心基地。

- 中國廣東江門廠:傳統樹脂(UPR、胺基、醇酸、壓克力)產能約 30,000 噸/年,供應中國與東南亞。

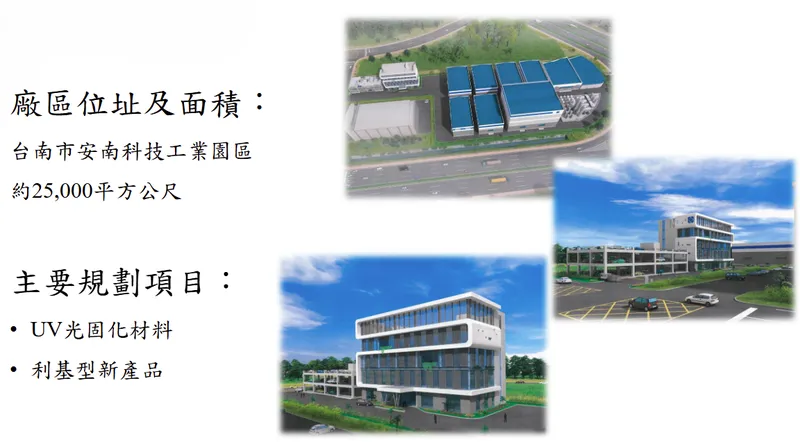

- 台南安南新廠:2025 年第三季試產,主攻 UV 與利基電子材料。

-

產能配置與方向:UV 年產能現約 20 千噸,安南新廠啟用後 UV 年產能將提升至 40 千噸以上,合計 UV 產能上看 50 千噸級,支援高值化產品組合。

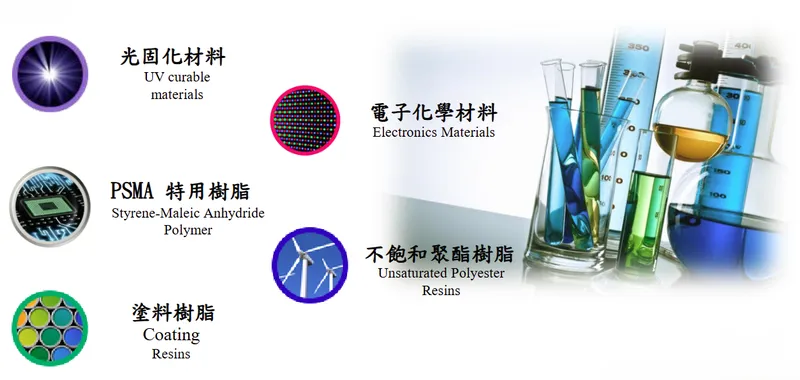

主要業務範疇與產品系統

圖(2)主要產品(資料來源:國精化學公司網站)

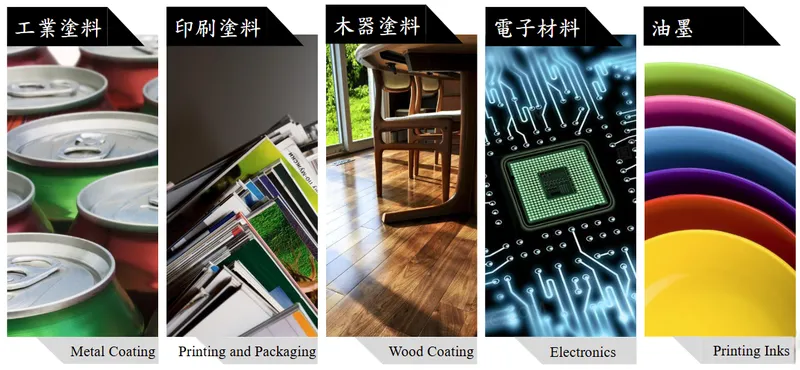

UV 光固化材料

UV 光固化材料應用於工業塗料、印刷包裝(油墨、OPV)、木器塗裝、電子材料與光學膜。技術特點為快速固化、節能低碳、低 VOC、耐化學、耐刮性高,符合全球環保與效率趨勢。2024 年營收占比約 59-60%,為公司穩定成長主軸。

圖(3)光固化材料主要應用(資料來源:國精化學公司網站)

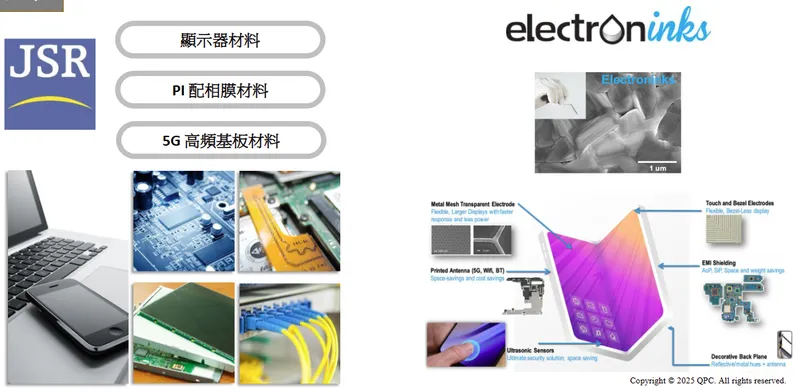

電子化學材料

聚焦高頻高速通訊與先進封裝:

-

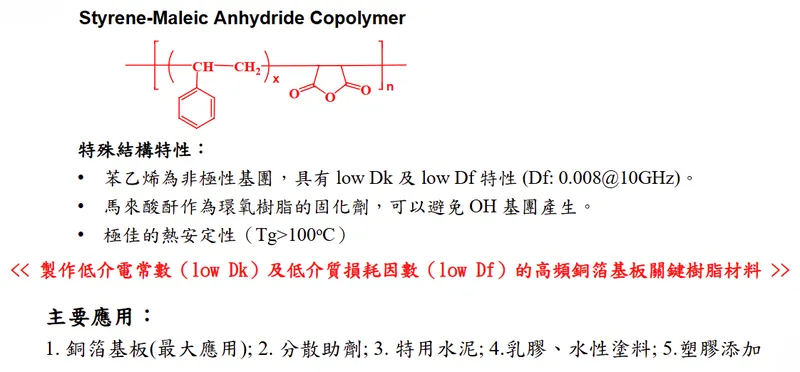

PSMA 特用樹脂(Styrene-Maleic Anhydride Copolymer,SMA):低 Dk/低 Df、Tg>100 ℃,定位 5G/AI 伺服器用高頻 CCL 關鍵樹脂。

-

HC 高速運算材料:2024 年 6 月首套設備投產,2025 年產能擴至約 450 噸,2026 年上看 1,400 噸,支援高頻材料體系。

-

顯示材料與導電材料:與 Electroninks 合作的 1 μm 金屬網格透明電極、導電油墨等,延展顯示、觸控與 EMI 應用。

圖(4)電子化學材料應用(資料來源:國精化學公司網站)

圖(5)PSMA 特用樹脂(資料來源:國精化學公司網站)

不飽和聚酯樹脂(UPR)與塗料樹脂

- UPR:FRP、BMC/SMC、乙烯基樹脂、人造大理石、風電葉片與船舶等。

- 塗料樹脂:醇酸、壓克力、胺基、電工絕緣漆與高固低黏(低 VOC)體系,對應汽車、建築與工業塗裝。

圖(6)不飽和聚酯樹脂(資料來源:國精化學公司網站)

圖(7)塗料樹脂(資料來源:國精化學公司網站)

產品競爭優勢

- 配方與製程整合能力強,擁有 ISO 9001/14001/45001,歐盟 REACH、TSCA 與危化品合規。

- 低 Dk/Df 電子材料體系完整,PSMA 與 HC 路線齊備,貼近 5G/AI 與 CCL 材料迭代需求。

- 雙品牌與國際合作網絡,通過日本 JSR 等國際大廠與多家 PCB/CCL 客戶認證。

應用領域與目標客群

-

終端市場:3C、AI 伺服器、5G 通訊、車用塗料與複材、建材與家具、包裝印刷、顯示與觸控。

-

客戶類型:

- 電子材料與 CCL/PCB 廠、先進封裝與半導體供應鏈。

- 工業塗料系統廠、木工與家具體系。

-

FRP 與複材體系(風能、船舶、工業)。

-

解決方案價值主張:節能減碳、高可靠性、低介電/低損耗、高耐候與可量產一致性;客製化配方與在地供應響應。

營收結構與比重分析

依彙整 2024-2025 年資訊,產品別營收結構概估如下:

營收分析要點:

-

產品動能:UV 光固化受環保與效率拉動,2024 年年增約三成;電子化學材料受 5G/AI 高頻材料驗證通過,逐步放量。

-

毛利結構:PSMA 毛利率高於公司平均,HC 材滿載毛利約 31%,產品組合優化提升整體毛利。

-

策略重點:提升高毛利電子材料占比、加速安南新廠放量、深化歐美市場 UV 與高端材料滲透。

區域營收分布與市場布局

據整理資料,公司外銷比重高,區域占比概估:

區域觀察:

- UV 保存期長,遠銷歐美較具優勢;UPR/塗料樹脂集中東南亞、澳洲。

- 2024 年中國需求偏弱與歐洲庫存去化影響短期波動;2025 年起隨新產能與新品導入,外銷修復可期。

圖(8)銷售版圖(資料來源:國精化學公司網站)

客戶結構與價值鏈定位

-

客戶策略:深度綁定電子材料龍頭客戶,與日本 JSR 等合作,通過多家 PCB/CCL 認證,提升議價力與訂單能見度。

-

供應鏈整合:重要原料採長約、多來源策略,強化安全庫存與彈性配方,提高抗波動能力。

-

價值創造:以材料配方與製程能力為核心,提供低介電/低損耗與高可靠性方案,提升客戶產品性能與生產效率。

生產基地與產能規劃

-

高雄永安廠:UV 與傳統樹脂主力,持續導入高效反應與自動化,提升良率、能效與一致性。

-

廣東江門廠:UPR/塗料樹脂主力,靠近客戶、縮短交期,總產能約 30 千噸/年。

-

台南安南新廠:2025 年第三季試產,UV 與利基電子材料主攻;UV 年產能由 20 千噸提升至 40 千噸以上,合計上看 50 千噸級。HC 材 2026 年產能擴至約 1,400 噸/年;PSMA 新產線 2026 年第一季量產,年產能規劃約 3,600 噸。

圖(9)江門廠(資料來源:國精化學公司網站)

圖(10)新廠規劃(資料來源:國精化學公司網站)

生產效率與成本:

-

近年原物料(高純度單體、玻纖布等)波動,推升成本;公司以製程優化與自動化降低單位耗用,並強化合約採購與庫存管理。

-

新廠將帶動能源使用效率、產線節拍、倉儲自動化與供應鏈協同全面升級。

財務績效與營運表現

-

2024 年合併營收約新台幣 40.4 億元,受 UV 高成長與產品組合優化帶動,毛利率年比上揚;營業利益與 EPS 年增。

-

2025 年 1-8 月累計營收約 25.68 億元,年減 6.82%,主要因全球需求放緩與產線調整;7-8 月單月營收 3.48/3.31 億元,月增回升。法人預估 2025 年下半年起隨新產線與訂單回補逐步修復。

-

產品線毛利:PSMA>HC>UV>塗料/UPR;未來營收結構將更偏高毛利電子材料,支撐整體獲利曲線。

營運重點指標(方向性):

- 毛利率:受組合優化改善;HC/PSMA 放量為關鍵槓桿。

- 營業費用率:隨規模擴大平抑;自動化與供應鏈效率提升助益。

- 現金流與資本支出:安南新廠與電子材料產線為 CapEx 核心;以內部現金流與可轉債等籌資平衡推進。

競爭態勢與市場地位

-

UPR 主要對手:長興(1717)、大立(4716)、永純(4711)、榮化(1704)等。

-

UV 光固化主要對手:長興、Allnex、Sartomer、Miwon 等。

-

競爭優勢:

- 技術壁壘:低 Dk/低 Df 電子材料體系與 UV 高性能配方。

- 產品線橫向完整:UV、UPR、塗料、電子材料互補,抵禦景氣波動。

- 產能佈局:安南擴產配合江門在地供應,改善交期與成本。

- 品牌與認證:QUALIPOLY/Qualicure 聲譽佳,REACH/TSCA 合規加持。

風險與應對:

- 原料波動:多來源與長約管控、技術替代與耗用效率提升。

- 新品放量節奏:提前完成客戶驗證,緊密協作 NPI/MP 計畫,分階段擴產。

- 宏觀需求變動:區域與產品多元化分散風險,提升高毛利品項占比。

近期重大事件與時間軸

-

2024 年 6 月:HC 首套量產設備投產;下半年電子材料接續擴充。

-

2025 年 3 月:法人簡報更新,確認安南新廠進度與電子材料規劃。

-

2025 年 5 月:股東會通過現金股利 1.4 元,持續設備升級與自動倉儲導入。

-

2025 年 7 月:董事會決議發行第三次無擔保轉換公司債,金額上限新台幣 5 億元,用於償債與擴產研發;同年辦理員工認股權轉換增資基準日,強化人才留任。

-

2025 年第三季:安南新廠試產;UV 與利基產品逐步出貨,帶動下半年動能。

事件影響評估:

- 擴產進度與籌資安排對中期營收與 EPS 彈性影響明確;新品(PSMA/HC)市占推進為估值關鍵變數。

未來發展策略與藍圖

短期(1-2 年)

- 營運目標:UV 穩定成長、電子材料占比提升、毛利率抬升。

- 產能:安南新廠達產爬坡,HC 第二、三套設備完工,PSMA 新產線試量產。

- 市場:強攻歐美 UV 與電子材料通路,深化台灣/中國日常供應與技術服務。

- 財務:控費與庫存優化,維持穩健現金流與彈性資本結構。

中長期(3-5 年)

- 策略投資:強化高頻材料體系,擴展先進封裝與顯示導電材料。

- 全球布局:建立亞太雙基地(台灣+江門)與歐美通路深化,提升在地供應能力。

- 產品線:PSMA 與 HC 成為第二成長引擎,UV 多領域深化。

- 永續發展:製程減碳、低 VOC、高固固形樹脂擴線,導入再生能源與能源管理系統。

投資價值綜合評估

-

核心競爭力:UV 光固化與高頻電子材料雙核心,具技術與製程優勢;多產品線降低循環風險。

-

成長動能:安南新廠擴產+PSMA/HC 放量,帶動 2025-2026 年營收與毛利結構優化。

-

風險因子:原物料成本、全球需求波動、新品放量速度;以供應鏈分散、合約與製程效率對沖。

-

綜合結論:國精化正處產能擴張與產品升級交會點,UV 基盤穩健,電子材料進入量產擴張期;中長期評價取決於高頻材料市占與產能良率/成本曲線下修速度。

參考資料說明

公司官方文件

-

國精化學股份有限公司 2025 年度法人簡報(2025.03)。本分析引用簡報對公司沿革、產品組合、產能規劃、認證與區域行銷等內容,作為公司營運全貌與策略方向之主要依據。

-

國精化學 2024 年度合併財務資料暨營運說明。本文之營收與毛利結構、產品別表現與區域布局,參考年度資訊進行彙整。

-

國精化學公告與新聞專區(2024-2025)。引用安南新廠進度、擴產規劃、研發布局與對外合作進展。

研究報告

-

產業研究與機構報告(2024-2025)。參考對 UV 光固化市場年增率、電子材料長期需求、公司產品組合與估值觀點之分析。

-

投資研究文章與專題(2024-2025)。彙整 PSMA/HC 產能路徑、客戶驗證與區域營運節奏,補充產業比較視角。

新聞報導

-

財經媒體與市場新聞(2024-2025)。收錄安南新廠資本支出、新品投產時程與月營收節奏等動態資訊。

-

市場焦點與法人動向(2025.05-2025.09)。引用股東會決議、無擔保轉換公司債發行、月營收公告與市場反應描述。

永續發展文件

-

合規與認證文件(ISO 9001/14001/45001、REACH、TSCA、危化品登記)。佐證公司品質、環境、職安體系與產品法規合規狀態。

-

公司淨零碳排宣示與節能減排措施說明(2024-2025)。用以說明 ESG 方針、製程節能與低 VOC 高固固形產品策略。

註:本文依 2024-2025 年公開資訊、法說摘要與新聞資料彙整撰寫,產品占比、區域分布與產能時程以最新口徑整併,若與後續正式公告更新不一致,請以公司對外揭露為準。本文未附原始連結以避免失效風險,引用內容均標註來源類別與時間範圍。