界霖科技(5285):功率導線架領域的全球競爭者,從精密模具到材料創新打造產業優勢

公司概要與發展歷程

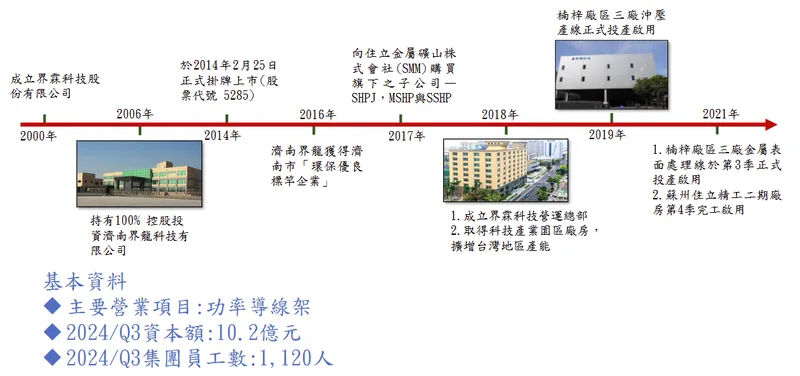

界霖科技股份有限公司(Jih Lin Technology Co., Ltd.,股票代號:5285)成立於 2000 年 10 月 18 日,專注於半導體導線架(Lead Frame)之研發、設計與製造。公司於 2003 年進駐高雄楠梓科技產業園區,2014 年 2 月 25 日掛牌上市,截至 2024 年第三季資本額達 10.2 億元,集團員工約 1,120 人。董事長蔡上元、總經理蔡上民領導下,公司以精密模具、金屬加工與表面處理為核心技術,深耕功率半導體封裝關鍵零組件,在產業價值鏈中定位為「高功率封裝載體供應商」。

公司依託高精度模具製造與自製率優勢,產品品質穩定且價格具競爭力。全球營運據點橫跨台灣高雄楠梓、江蘇蘇州、山東濟南、日本米澤與馬來西亞實兆遠,形成區域化生產與在地化服務布局,有效支援國際 IDM 與封測廠的多地交付與認證需求。

重要發展里程碑

圖(1)公司沿革與基本資料(資料來源:界霖科技公司網站)

界霖的發展歷程突顯其從本土導線架製造商躍升為國際功率元件供應商的轉型軌跡:

- 2000 年:成立界霖科技,切入導線架市場

- 2003 年:遷入高雄楠梓科技產業園區,擴產升級

- 2014 年:正式掛牌上市,進入資本市場

- 2016-2017 年:併購日本住立集團於日本、蘇州、馬來西亞之導線架事業,完成國際產能與技術整合;楠梓三廠沖壓線啟用

- 2018-2021 年:持續擴充表面處理線,蘇州二期廠完工;濟南子公司獲「環保優良標竿企業」殊榮

- 2024 年:法說會揭示功率模組材料與 DBC 基板延伸策略,2025 年厚銅與複合材料進入商業化驗證階段

公司願景聚焦移動、智能、永續三大方向,以金屬加工、導電與散熱能力提升電源管理效能,致力於淨零路徑的材料與製程創新。

組織規模與全球布局

界霖採「佈局區域化、決策集中化、生產在地化」策略,主要據點與功能分工如下:

- 台灣高雄楠梓:設有一、二、三廠,為研發與高階生產核心,三廠新電鍍與表處線導入後,良率與產能密度明顯提升。台灣產能約占集團 40%-50%

- 中國大陸蘇州與濟南:承擔中高階導線架與功率模組導線架生產,合計約占 30%-35%。蘇州二期擴建規劃支援大中華與歐美訂單

- 日本米澤、馬來西亞:約占 20%-25%,承接日系高端客戶與區域交付需求,獲利穩定

圖(2)全球營運據點(資料來源:界霖科技公司網站)

公司導入 MES 與 QMS 系統,推動自動化與精益製造,透過異形材成型、局部電鍍、表面粗化等製程疊代,拉升良率與成本結構彈性。2025 年將續引進先進沖壓、局部電鍍與自動焊接系統,整體產能預期提升 25%-30%。

核心業務與產品系統

主要產品線與技術定位

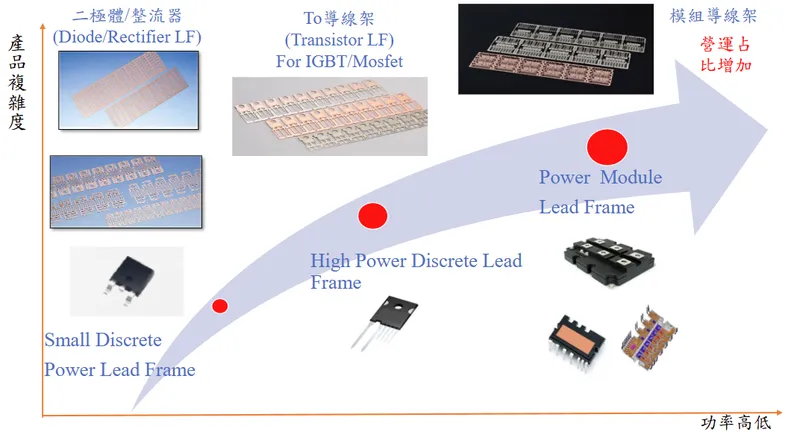

界霖產品矩陣沿功率需求與複雜度分布,涵蓋完整導線架產品線:

- 低功率/低複雜度:二極體/整流器、TO 系列導線架

- 中高功率/中高複雜度:MOSFET/IGBT 等分離式功率導線架

- 高功率/高複雜度:功率模組導線架(Power Module LF),營收占比持續提高,為中長期成長樞紐

圖(3)主要產品分類與項目(資料來源:界霖科技公司網站)

圖(4)產品發展藍圖(資料來源:界霖科技公司網站)

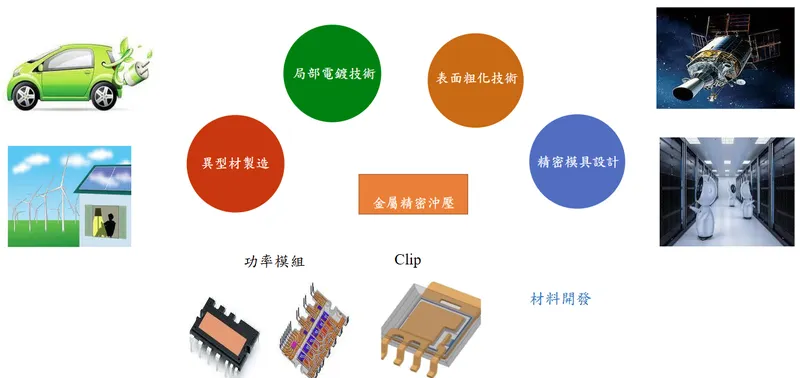

技術優勢與創新亮點

界霖的技術競爭力體現在多個層面:

- 精密模具加工精度達 0.001 mm,確保幾何尺寸穩定與量產一致性

- 局部電鍍、表面粗化與異形材成型,提升接合可靠度與導熱路徑效率

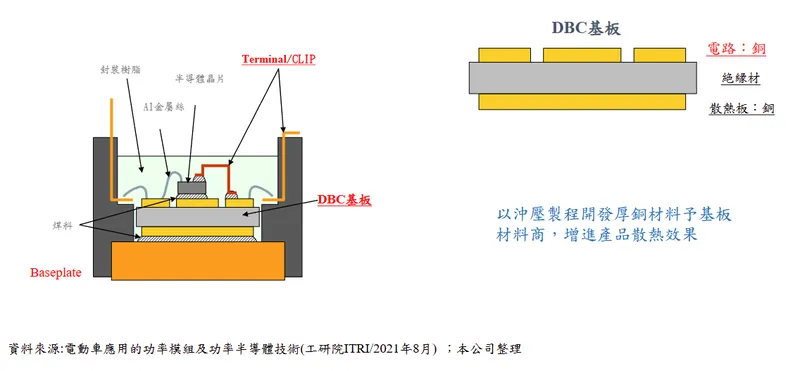

- 材料創新:厚銅與複合材料、鐵鎳合金(抗電磁波)導熱解決方案,支援航太與 AI 伺服器等高端應用

- 先進封裝配套:Clip、DBC/基板介面整合,對接高電流與高散熱模組設計

圖(5)產品與製造技術(資料來源:界霖科技公司網站)

製程策略以沖壓取代蝕刻路徑,兼顧平整度、厚度與效率,有利於高功率產品散熱結構的機械性與熱傳導性能。

圖(6)複合材料開發(資料來源:界霖科技公司網站)

應用情境與終端市場

2024 年第三季與前三季應用占比顯示,公司營收結構穩定集中於高成長領域:

- 汽車電子:50%-52%(2023 年前三季為 53%),主攻 BMS、逆變器、OBC 與電源模組

- 工業控制:26%-27%,涵蓋工控變頻、工廠電源與再生能源電力轉換

- 3C 與消費性電子:22%-23%,手機、筆電、IoT 電源元件等

新興應用拓展

界霖積極布局新興高成長市場:

- AI 伺服器與資料中心:高功率密度 PSU/VRM 模組導線架與材料

- 航太衛星:鐵鎳合金與抗電磁波導熱產品切入,高可靠度/抗干擾規格導向

- 5G 基站:高穩定度與高散熱功率模組材料配套

營收結構與財務表現

根據 2024 年結構資訊與法說脈絡,產品營收占比大致如下:

- TO 導線架與分離式導線架為穩定基本盤,車用與工控需求回補推升拉貨動能

- 功率模組導線架占比雖相對較低,卻是中長期高毛利成長引擎

- 模具與其它服務含高度客製,支撐客製化導入與長約合作,提升客戶黏著度

財務績效重點

2024 年財務表現反映市場復甦趨勢:

- 2024 年 Q3 營收 1,347 百萬元,季增 7%、年增 2%;營業利益率 4%

- 2024 年 1-3Q 營收 3,797 百萬元,營業毛利率 15%、營業利益率 5%、EPS 1.67 元

- 匯率與原物料波動影響單季稅前獲利起伏;年度觀察顯示費用控管與產品組合優化有成

營收與毛利驅動因素包括銅價上行帶動售價調整,收入名目提升;厚銅與局部電鍍等高附加價值製程推動毛利結構改善;車用與工控回溫、AI 伺服器電源導入,逐季走升節奏明確。

區域市場與銷售分布

- 中國大陸為最大單一市場,承接車用與工控需求;配合在地封測與 IDM 客戶

- 其他國家涵蓋日、美、歐與東南亞,以日系客戶與跨國 IDM 為主

- 台灣占比約 10%,作為技術中樞與高階製造的同時,亦服務在地客戶專案

市場策略

- 強化大中華與東亞客戶深耕,縮短交期並支援多地認證

- 歐美訂單以日本/馬來西亞據點承接,提升地緣與物流效率

- 對應 AI 與航太等高規客戶,以材料與可靠度驗證為導入關鍵

客戶結構與價值鏈定位

界霖客戶組成以國際 IDM 與一線功率半導體廠為主,包含 Infineon、ON Semiconductor、Mitsubishi、ROHM、Renesas、ST 等,單一客戶集中於高規產品線,長約合作比例高。依公司對外訪談與法說資訊,前十大客戶營收占比高,IDM 客戶貢獻超過 8 成;車用相關應用占比約 50%-52%。

公司在價值鏈中定位於「封裝關鍵載體供應」,與上游銅與合金材料商深度合作,對下游封測與模組廠提供一條龍服務(模具設計、沖壓、電鍍、後段包裝)。

客戶策略

- 針對車用 BMS、逆變器、OBC 與 e-axle 功率模組,拓展厚銅/複合材料方案

- AI 伺服器與資料中心電力系統導入耐熱、高導熱、低寄生參數導線架

- 航太領域以鐵鎳合金抗電磁波與高可靠度規格切入,建立高門檻利基

圖(7)主要客戶(資料來源:界霖科技公司網站)

技術優勢與研發藍圖

核心技術群

界霖的技術優勢建立在多項關鍵能力:

- 精密模具設計與自製率高:縮短開發時程、控管模穴一致性

- 局部電鍍與表面粗化:降低接觸電阻、提高機械附著力與熱循環壽命

- 異形材與厚銅沖壓:改良散熱路徑與導電斷面,強化大電流承載能力

- 材料開發:厚銅、鐵鎳合金、複合金屬與 DBC 介面協同,朝功率模組關鍵層級延伸

技術發展藍圖

- 短期(2024-2025 年):厚銅/複合材料商業化,功率模組 LF 放量;車用工控回補、AI 電源導入

- 中期(2025-2027 年):航太用鐵鎳合金規模化量產,DBC 介面與散熱底板一體化解決方案驗證完成

- 長期:面向寬能隙(SiC/GaN)高溫高壓環境的封裝材料平台,提升整機能效與可靠度

原物料與成本結構

原料以銅與鐵鎳合金為主。2024-2025 年銅價走高,一方面推升產品售價,另一方面增加成本壓力。公司策略包括:

- 提升自製率與長約議價,透過價格條款滾動反映

- 技術升級導入厚銅/局部電鍍,創造高於原料漲幅的價值加成

- 多地布局降低匯率與物流風險;以在地採購與產能彈性平衡營運成本

匯率變動對單季業外有影響,年度來看透過組合優化與費控維持穩健。

市場競爭態勢與產業機會

競爭對手與優勢

競爭對手涵蓋台、日、韓、中等多家導線架與封裝載體廠。台灣主要對手包括順德、長科等;國際面向則有 Mitsui High-Tec、Shinko、Haesung DS、寧波康強等。界霖的可持續優勢:

- 自主高精度模具與製程整合,良率與一致性優於同業

- 產品譜系完整,涵蓋 TO、分離式至功率模組載體,跨車用、工控、AI 電源與航太

- 多據點全球產能,降低單一區域風險並提升交付可靠度

- 深度連結國際 IDM 體系,長約與共同開發增強黏著度

產業趨勢與機會

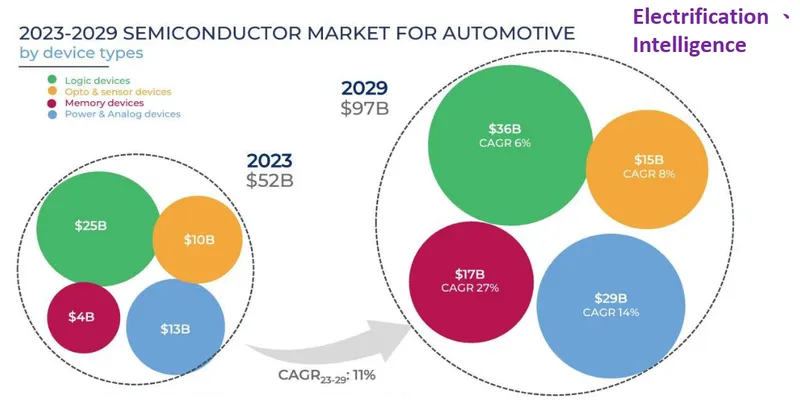

- 功率與類比裝置 2023-2029 年 CAGR 兩位數成長,強於整體半導體

- 電動車 2030 年全球 BEV 量將達 3,200 萬輛級距,單車功率半導體含量提升

- AI 伺服器功率密度攀升,電源模組與散熱材料升級帶動高規導線架需求

- 航太/衛星對抗電磁與環境可靠度要求,創造高毛利新藍海

圖(8)車用半導體成長趨勢(資料來源:界霖科技公司網站)

近期重大事件與營運展望

重要時間軸

- 2024 年 11 月:法人說明會揭示功率模組材料策略,DBC 基板核心層延伸,預計 2025 年 具商業化成果

- 2025 年 3 月:市場報導顯示受銅價與車用/工控回補影響,股價表現活躍

- 2025 年 6 月:鐵鎳合金抗電磁波導熱產品切入航太領域;厚銅散熱基板改採沖壓製程,處於驗證中

- 2025 年 7 月:合併營收 4.75 億元,年增 7.46%;前 7 個月合併營收約 30 億元

營運表現與展望

界霖 2025 年業績持續復甦並預計優於 2024 年。公司積極推動新產品線與技術創新,特別是在車用功率半導體導線架及 AI 伺服器電源模組應用方面,展現強勁成長動能。界霖掌握金屬精密沖壓、異型材製造、局部電鍍與表面粗化技術,最新推出鐵鎳合金導熱新品,具備抗電磁波特性,滿足航太等高端應用。

在客戶與市場展望部分,界霖主要客戶為全球領先的 IDM 大廠,如英飛凌、安森美等,相關廠商在亞洲設有封測基地,對界霖產品需求持續增加。特別是在中國大陸市場,界霖持續擴大產能與技術投入,配合當地電動車市場快速成長。

未來發展策略與投資價值

短期發展重點

- 厚銅材料與複合材料商業化,預計 2025 年初步貢獻營收

- 車用與工控市場需求回補,推動傳統產品線復甦

- AI 伺服器電源導入加速,開拓新應用領域

中長期成長策略

- 聚焦新能源車及 AI 伺服器雙主軸,切入車用功率模組高階市場與新興航太應用

- 強化全球多基地生產能力,降低地緣政治與供應鏈風險

- 持續研發新材料與製程,推動市場多元化及差異化策略

投資亮點

- 技術領先優勢:精密模具與材料創新能力,建立競爭壁壘

- 多元應用布局:車用、工控、AI 伺服器、航太等高成長市場

- 全球產能配置:分散風險並提升客戶服務能力

- 穩固客戶關係:與國際 IDM 大廠長期合作,訂單可見度高

重點整理

- 產業地位穩固:界霖為全球前三大功率導線架供應商,市占率約 13%,技術與產能優勢明顯

- 產品結構優化:從傳統 TO 導線架向高附加價值功率模組導線架轉型,毛利率持續改善

- 技術創新突破:厚銅材料與鐵鎳合金技術 2025 年商業化,開拓航太與 AI 伺服器新市場

- 營運復甦明確:2025 年營收年增超過 7%,車用與工控需求回溫,新產品效益逐步顯現

- 全球布局完整:多據點生產策略降低風險,台灣、中國、日本、馬來西亞產能協同效應佳

- 客戶關係深厚:與國際 IDM 大廠長期合作,車用應用占比超過 50%,成長動能強勁

參考資料說明

公司官方文件

-

界霖科技股份有限公司 2024 年 11 月法人說明會簡報。本研究主要參考法說會簡報的營運概況、趨勢與發展策略、財務概況等資訊,提供最新且權威的公司營運資訊。

-

界霖科技股份有限公司 2024 年第三季財務報告。本文的財務分析主要依據此份財報,包含合併營收、毛利率、營業費用、稅後淨利等關鍵數據。

研究報告

-

優分析產業研究報告(2024.12)。該報告深入分析界霖科技的產品組合、市場布局及競爭優勢,提供本文在產業分析方面的重要參考。

-

永豐證券產業研究報告(2025.06)。研究報告提供界霖科技在功率半導體及導線架領域的專業分析,以及對公司未來發展的評估。

新聞報導

-

經濟日報產業分析專文(2025.07)。報導詳述界霖科技在新材料開發及航太應用方面的最新進展。

-

聯合新聞網專題報導(2025.03)。針對界霖科技的營運策略、市場發展及未來展望提供完整分析。

-

鉅亨網財經新聞(2024.11-2025.07)。持續追蹤界霖科技營運表現、技術創新及市場動態。

註:本文內容主要依據上述 2024 年第三季至 2025 年第三季的公開資訊進行分析與整理。所有財務數據及市場分析均來自公開可得的官方文件、研究報告及新聞報導。