博晟生醫(6733):骨科再生醫材雙引擎成長與國際授權布局

公司概要與發展歷程

博晟生醫股份有限公司(BioGend Therapeutics Co., Ltd.,股票代號:6733)成立於 2016 年 7 月 7 日,總部位於台北市南港區,為晟德大藥廠轉投資公司。公司專注於高階複合性骨科再生修復醫療器材研發與製造,致力整合生技製藥與醫材產業鏈,打造高技術、高法規門檻產品組合,推動台灣生技醫療產業升級與國際化。

創立初期即自日本 Osteopharma Inc. 取得骨生長因子(Osteo-Inductive Factor,簡稱 OIF)技術授權,作為骨再生平台核心。2017 年 8 月收購美國 Exactech Inc. 台灣子公司美精技 81% 股權並合併,強化骨科醫材整合研發與製造能力。2020 年擴展保健與手術器械周邊產品;同年自體軟骨修復系統「愛膝康」(RevoCart)獲台灣第三級醫材許可。2021 年 1 月 28 日上櫃。2023 年抗生素「美諾幸」凍晶注射劑納入健保給付;同年與日本 Fujimoto 簽訂 OIF 日本市場獨家授權。2024 年新竹湖口自建廠完成 QMS 查廠並取得製造許可,進入自製量產階段。2025 年營運以雙引擎推進,法說會披露 7 月單月轉盈,營運步入損益拐點。

公司資本額約 12.42 億元,董事長兼總經理為陳德禮醫師/博士,核心管理團隊具臨床、藥物開發、醫材製造與國際授權經驗。員工規模約 35 人,採精實研發與策略外包並進之組織設計,強化資源運用效率與臨床轉譯速度。全球定位聚焦亞太為起點、同步鋪設歐美與日本授權路徑,扮演高階骨科再生醫材與感染治療解決方案供應者於價值鏈中游關鍵角色。

組織與據點概況

公司於台灣新竹湖口工業區建置約 500 坪製造基地,配置 10,000 級與 100,000 級無塵室,符合 ISO 13485 與國產醫材品質管理系統(QMS)要求,2024 年完成衛福部查廠取得製造許可。隨著自製導入,逐步降低委外比重,短中期自製產能占比目標提升至 60-70%。營運據點以台北總部(臨床、法規、商務)與湖口廠(製造、品保)為核心,外部串聯臨床合作醫院、CRO、法規與渠道夥伴。

核心業務與產品系統

主要產品線與開發進度

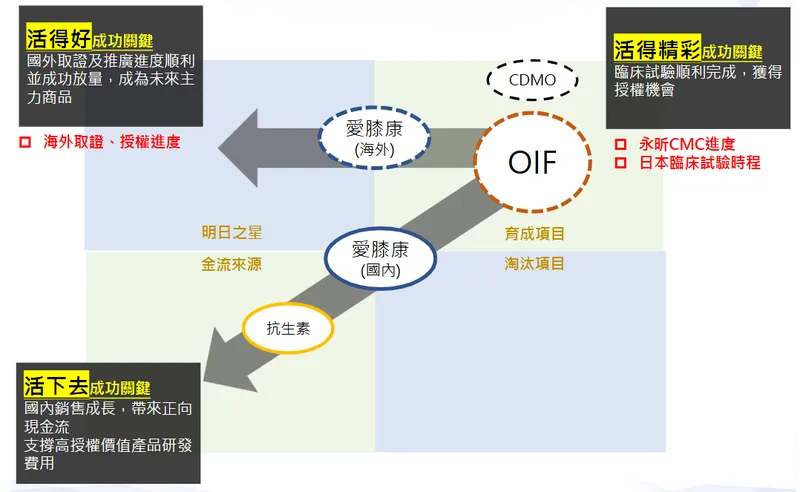

圖(1)經營策略(資料來源:博晟生醫公司網站)

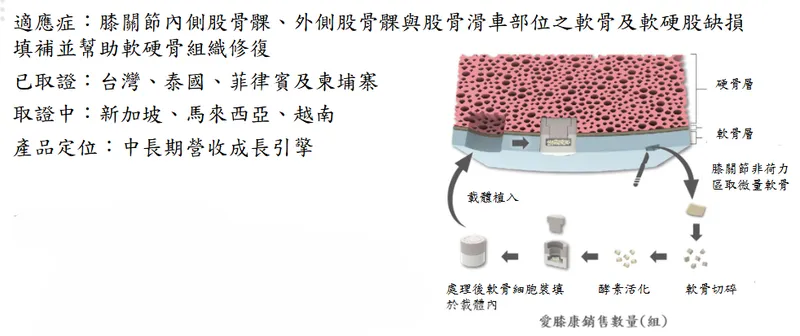

軟骨再生系統|「愛膝康」(RevoCart)

適應症為膝關節內側/外側股骨髁與股骨滑車軟骨及軟硬骨缺損填補,一次性手術完成修復。許可版圖涵蓋台灣、美國、中國(管制流程中)等區域進度並行;東南亞多國已取證或審查中(新加坡、馬來西亞、泰國、菲律賓、柬埔寨、澳門、越南、香港)。歐盟完成查廠與技術審查;日本與美國進行授權洽談。

臨床亮點包含五年追蹤顯示功能恢復優於現行療法,失敗重修率低;適用關節由膝擴至肩、肘、髖、踝等。商業定位為中長期高毛利主力,台灣九成醫學中心採用,醫師採用數快速擴增。治療流程包含:從膝關節非荷力區取微量軟骨、將軟骨切碎後進行酵素活化、把處理後軟骨細胞裝填於載體內、將載體植入受損部位(覆蓋軟骨層與硬骨層)。

與同類產品比較方面,相較於微骨折手術(健保給付、一次手術、不可生成類原生軟骨、兩年失敗率 42.1%),愛膝康費用約 25-30 萬元、一次手術、可生成類原生軟骨(玻璃軟骨)、五年失敗率 0%;相較於 Vericel MACI(美國 2016 年取證、費用約 45K 美元、兩次手術、需體外培養自體細胞、五年失敗率 9.5%),愛膝康具明顯優勢。

圖(2)愛膝康產品簡介(資料來源:博晟生醫公司網站)

圖(3)愛膝康與它牌產品比較(資料來源:博晟生醫公司網站)

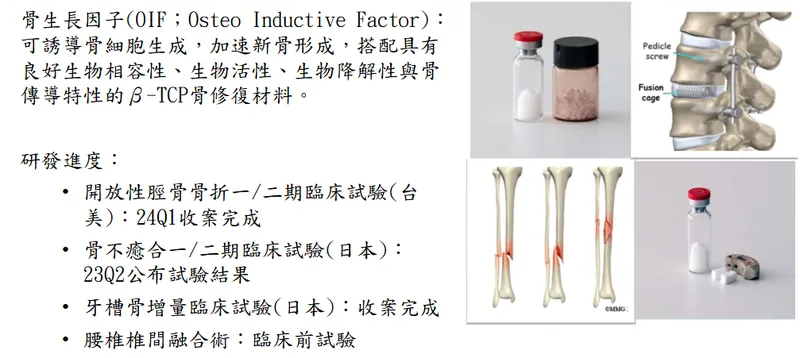

骨生長因子平台|OIF/β-TCP 複合性骨材(BiG-001、BiG-006)

技術為非動物來源 OIF(E. coli 生產、dimer refolding 技術)結合 β-TCP 生物陶瓷載體,高相容性與骨傳導;避免膠原載體之動物源風險。開發進度方面,日本骨不癒合二期臨床顯示正向;台美開放性脛骨骨折一/二期完成收案,3Q25 預計釋出關鍵結果;規劃於日本、台灣、中國、東南亞推進三期;牙槽骨增量完成收案;腰椎融合處於臨床前。

與競品對標 Medtronic INFUSE(BMP-2/ACS),OIF/β-TCP 在來源安全性、成本結構與載體選擇具差異化優勢。商業定位為授權金與權利金潛力+多適應症擴張之平台型產品。

圖(4)骨生長因子產品簡介(資料來源:博晟生醫公司網站)

圖(5)骨生長因子與它牌競品產品比較(資料來源:博晟生醫公司網站)

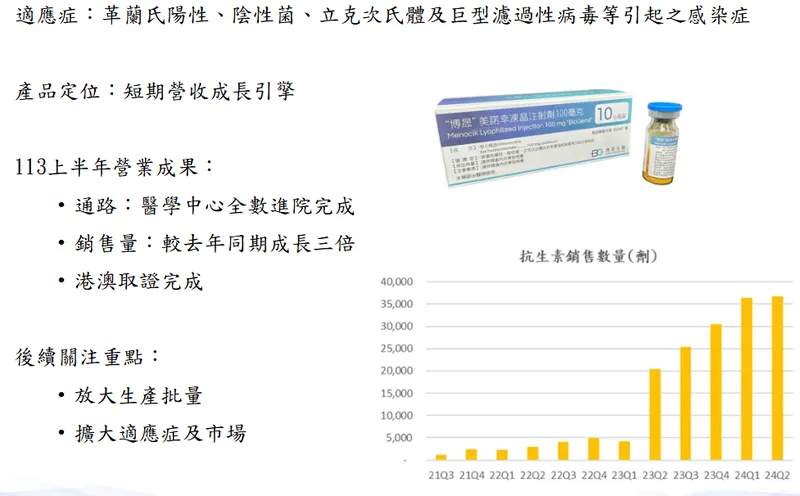

感染治療產品|重症感染與抗生素

美諾幸(Minocycline)凍晶注射劑已納入健保,通路擴展至全數醫學中心與近百院所,港澳取證完成,銷售量年增多倍。新品線包含抗黴菌藥物已明顯放量,未來規劃逐年新增上市品,並擴至代工與區域授權銷售。商業定位為短期現金流引擎,平衡核心研發投入。

圖(6)美諾幸凍晶注射劑產品簡介(資料來源:博晟生醫公司網站)

細胞與組織工程平台(前瞻)

自體脂肪組織富集/SVF 與 PRP 設備與流程,鎖定難癒合傷口、醫美與骨科輔助療程。二代載體與 3D 列印結合生長因子平台,擴大骨牙科、脊椎融合等適應症版圖。

產品應用與臨床價值主張

兩相軟骨修復載體結合患者自體軟骨細胞,一次性手術導入玻璃樣軟骨生成,改善功能持久性與降低重修率,減少病人與醫療系統成本負擔。OIF/β-TCP 複合骨材以非動物來源、高純度重摺疊之活性二聚體為核心,強調安全、穩定、可規模化,目標替代高風險自體骨移植與提升脊椎融合、長骨缺損治療成功率。

技術優勢與研發能量

核心技術組合包含重摺疊純化(OIF dimer refolding)+生物陶瓷 β-TCP 配方學;一次性自體軟骨修復載體設計與製程;無動物源風險材料體系。專利與法規布局方面,多國專利鎖定分子、製程與載體應用;第三級醫材取證經驗;多國臨床路徑並行降低單一市場風險。

產學臨床合作與台大、長庚、義大、國泰、榮總及多所醫學中心建立長期臨床合作,五年追蹤數據累積臨床可信度;日本與美國專家網絡合作推動 OIF 三期設計。研發藍圖包含 OIF 多適應症擴張(長骨、脊椎、齒槽骨)、RevoCart 二代產品、細胞與載體組合策略;同步推進歐日美法規策略與授權談判。

營收結構與財務分析

產品營收結構(推估性結構示意,用於策略分析)

愛膝康為中長期主力,台灣院內滲透深化,海外取證推進帶動放量。感染與抗生素為短期穩定現金流,醫學中心全面進院後持續放量。OIF 以授權金/權利金與試產供貨為初期貢獻,隨三期與取證進度逐年放大。

成長與獲利動能

2025 年 1-7 月累計營收約 1.25 億元,年增約 41%;7 月營收 2,449 萬元,年增 55.44%、月增 68.24%;7 月 EPS 0.01 元,單月轉盈。公司目標 2025 年全年營收自 2024 年約 1.6 億元提升至 2.1-2.2 億元,年增約三成。

2025 年第一季毛利率約 76.82%,顯示產品結構具高毛利屬性;惟營業利益率與淨利率仍受研發與擴產投入影響,隨產能穩定與規模經濟放大,費用率可望下降。現金流管理方面,法說指出 2025 年研發費用自 1.5 億元降至 1 億元以下,配合自製率提升與抗生素放量,有助現金流轉正。

區域市場與銷售通路

區域營收分布(推估性分布,用於策略分析)

台灣約占七成,受益於醫學中心與區域醫院擴散效應;海外東南亞與大中華占比約三成並逐步上升。重點市場策略包含東南亞(許可陸續取得,馬來西亞完成首例,香港取證完成,越南送審中)、大中華(中國取證進行中,粵港澳大灣區為感染產品與骨科醫材同步開拓重點)、日本(OIF 與 Fujimoto 合作、規劃三期,亦評估在日設廠「Made in JP」強化品牌與供應)、歐美(歐盟完成查廠與技術審查;美國與日本授權洽談多輪,鎖定高價值市場與權利金模式)。

客戶結構與價值鏈定位

客戶類別包含台灣大型醫學中心為核心(台大、長庚、國泰、榮總、三總等),擴散至區域醫院;海外逐步建立國家級經銷與術式培訓體系。價值鏈角色為以平台技術與高階複合醫材為核心,向上整合關鍵原料(高純度蛋白、生物陶瓷),向下串聯臨床訓練、術式導入與保險支付溝通,提升議價能力與替代性。客戶黏著方面,一次性軟骨修復明確療效與術式學習曲線掌握,配合院內 SOP 與教育訓練,黏著度逐季提升。

供應鏈與生產基地

原料結構方面,非動物來源 OIF(合成蛋白,E. coli 系統,重摺疊與純化流程)為成本主體;β-TCP 生物陶瓷為大宗原材,供應需嚴控純度與粒徑分布。供應風險與對策包含全球醫療陶瓷、蛋白純化試劑仍有供需緊張跡象;公司以長約採購、建立第二供應來源、提高自製率、製程優化與良率提升對沖波動。

生產基地與產能配置方面,新竹湖口廠為核心生產樞紐,短中期自製佔比目標 60-70%;並評估日本設廠計畫,2025 年後逐步投產,強化在地合規與品牌信任、縮短供應半徑。

競爭態勢與市場地位

主要競爭者包含國際(Medtronic(INFUSE/BMP-2/ACS)、歐美關節與脊椎大廠;再生醫材與細胞治療新創)、台灣(和康生、科妍、聯合等具醫材與藥品線公司,在部分產品線有交集)。

差異化優勢包含技術壁壘(OIF 非動物來源與載體體系差異化;RevoCart 一次性手術降低總成本與手術負擔)、法規門檻(第三級醫材臨床路徑與多國取證經驗,競爭者進入障礙高)、臨床證據(五年追蹤數據、九成醫學中心導入,證據力與口碑累積)、產能與品質(自建 QMS 工廠、自製率提升掌握關鍵製程與品質穩定)。

市占觀察方面,台灣軟骨再生醫材領域估計市占 20-30% 並持續上升;東南亞以取證滲透為主;歐美日採授權與策略合作擴張。

近期重大事件與影響

2024 年 QMS 查廠通過、取得製造許可,啟動自製量產,降低外包風險,毛利結構優化。2024 年 12 月 BiG-001 二期期中數據公布,與自體骨對照具體效益,評估三期推進與授權洽談。2025 年 7 月單月轉盈,營運到達財務拐點;1-7 月累計營收年增約 41%。

海外許可拓展包含香港取證、馬來西亞完成首例;越南送審;東南亞多國佈局加速。授權進度方面,日本與 Fujimoto 深化合作規劃三期;美國潛在夥伴多輪洽談中;歐盟完成查廠與技術審查有助商業落地。風險與對策包含臨床時程與審批不確定性以多國並行與授權分散;原料供應波動以長約、自製與良率管理對沖。

未來發展策略與里程碑

短期(1-2 年)

營運目標為 2025 年營收目標 2.1-2.2 億元、毛利率維持 70% 以上;營運現金流轉正。產能計畫包含新竹廠持續導入自動化與製程優化,提高良率與產能密度;放大抗生素批量。市場拓展方面,台灣醫學中心全面鋪設後加速區域擴散;東南亞與港澳放量;中國取證推進。授權進度為完成至少 1 件重點市場授權(美/日/歐任一);推進 OIF 三期臨床啟動。人才與組織包含臨床教育團隊擴充、法規與市場准入能力強化。

中長期(3-5 年)

策略性投資包含日本在地製造據點投產,形成雙基地供應;探索 CDMO 模式作為第二曲線。技術路徑為 OIF 多適應症(脊椎融合/牙科/長骨)逐步商品化;RevoCart 二代上市。全球布局方面,歐美日授權網絡成熟化,權利金收入成為穩定現金流來源。ESG 與永續包含健全品質系統與供應鏈韌性,強化不動物源材料體系安全性主張。財務治理為費用率下降與規模經濟釋放,伺機達成穩定獲利結構。

投資價值與風險評估

投資亮點包含雙引擎成長(愛膝康放量+感染產品穩定現金流)、平台型潛力(OIF 多適應症授權與權利金模式)、高技術與高毛利(毛利率約 70-80%,自製率提升進一步優化)、國際擴張可視性(多國取證、歐盟查廠完成、日美洽談深入)。

主要風險包含臨床與取證不確定性(時程/終點達標風險)、原物料成本與供應波動(β-TCP、蛋白純化試劑)、海外市場導入期教育成本與術式推廣速度。綜合評估方面,以台灣臨床據點與五年追蹤數據為錨,結合日美授權推進與東南亞放量,營運進入擴張期。短期重點在費用率下降與外部授權催化;中長期以平台化與在地製造深化競爭護城河。

製造與成本管理重點

製造標準為 ISO 13485、QMS,萬級/十萬級無塵室;導入自動化與電子批次記錄。成本驅動方面,OIF 純化與活性維持為成本主體;β-TCP 用量大但單價低於蛋白;以工藝優化與良率放大降低單位成本。供應策略包含長約採購、第二供應來源認證、在地化與自製率提升。財務結構方面,負債比約 6%,資金主要來自母公司投資與營運現金流;短期未見增資或可轉債規劃訊息,聚焦穩健擴張。

重點整理

公司定位為高階骨科再生醫材平台,軟骨與硬骨雙主軸,兼具感染治療產品現金流。技術壁壘包含非動物源 OIF+β-TCP、一次性自體軟骨修復、五年臨床追蹤、九成醫學中心導入。營運節奏為 2025 年單月轉盈,全年營收目標年增三成;毛利率維持高檔,費用率有望隨規模下降。

國際布局包含東南亞取證放量、香港取證、馬來西亞首例;日美授權洽談深化,歐盟查廠完成。供應鏈與製造方面,新竹湖口廠成形,自製率提升對沖原料與外包風險;評估日本在地製造。中長期動能為 OIF 多適應症授權與權利金、RevoCart 二代、CDMO 探索,形成持續成長曲線。風險控管包含臨床與法規時程管理、原料長約與多源化、臨床教育體系擴充,降低導入摩擦。

參考資料說明

公司官方文件

博晟生醫 2024 年度與 2025 年度法人說明會簡報。本文主要參考簡報中產品組合、臨床與法規進度、製造與營運策略、財務與營收目標等資訊,用於完整建構公司營運輪廓與未來展望。

博晟生醫 2024 年上半年至 2025 年度財務與營運公告。本文財務與營收成長、毛利結構與單月轉盈等資訊,依據公司對外公告與季別資料進行整理與比對。

研究報告

券商與投資研究機構產業研究報告(2025.03-2025.08)。報告提供博晟生醫在再生醫療領域定位與評估,針對愛膝康放量、OIF 授權進度、營收目標與費用率變化提出觀點,作為本文策略分析重要依據。

產業研究機構就骨科醫療器材市場分析(2024-2025)。報告涵蓋人口老化、運動醫學需求、關節置換與軟骨修復治療規模等,支撐本文對市場成長脈絡與產品價值主張論述。

新聞報導

財經媒體專題(2024.12-2025.08)。報導涵蓋博晟生醫海外取證進度、法說重點、7 月單月轉盈、東南亞市場手術案例與日本/美國授權洽談等,對本文「重大事件」與「國際布局」段落具參考意義。

產業媒體與科技媒體報導(2023-2025)。聚焦 OIF 二期臨床期中數據、QMS 查廠與製造許可、醫學中心導入現況,提供本文臨床與製造端交叉驗證佐證。

永續發展文件

醫療器材品質管理系統(QMS)查核結果(2024)。本文製造與品質系統敘述,參考 QMS 查廠結論與後續改善計畫,說明公司品質治理能力與合規狀態。

註:本文依據 2024 年至 2025 年度公開資料、法人簡報、研究報告與新聞整理撰寫;重複資訊以較新時間點內容為準。所有市場占比、區域與產品結構圓餅圖為策略性示意,用於分析邏輯呈現,實際數據以公司公告與法說更新為準。本文不附原始連結,以避免連結失效影響引用完整性。