智冠科技(5478):打造全方位遊戲生態系的數位娛樂巨擘

公司概要與發展歷程

公司基本資料

智冠科技股份有限公司(Soft-World International Corporation,股票代號:5478),於 1983 年 7 月 15 日成立,是台灣電腦遊戲產業的先驅與領導者。公司初始以代理及銷售國外單機遊戲起家,並出版《軟體世界》等遊戲相關雜誌,逐步發展出自製遊戲及線上遊戲的能量,建構了完整的遊戲產業鏈。

目前,智冠已成功轉型為全方位的遊戲生態系服務商,業務範疇涵蓋遊戲代理與營運、IP 授權與開發、數位遊戲支付平台「MyCard」、數位行銷以及金融科技等多重領域。集團旗下擁有多家子公司,包括中華網龍(研發)、遊戲新幹線(營運)、智凡迪科技(營運)、智樂堂網路(研發)、台灣淘米科技以及藍新科技(金融科技)等,形成研發、代理、營運與通路行銷垂直整合的強大集團架構。

智冠在全球市場,特別是在台灣及東南亞地區,憑藉其強大的遊戲支付平台「MyCard」佔據重要地位,該平台是區域內主要的遊戲支付解決方案之一。公司致力於推動線上線下整合服務(OMO),並積極運用數位行銷與社群經營,突破傳統遊戲行銷的框架。其全球市場定位不僅是台灣遊戲產業的龍頭,更積極布局兩岸及東南亞市場,目標成為該區域最大的遊戲服務廠商,在產業價值鏈中扮演著內容提供、平台運營及金流服務的關鍵角色。

圖(1)集團投展架構:線上 & 線下垂直整合並進(資料來源:智冠科技公司網站)

發展歷程分析

智冠科技的發展歷程是台灣遊戲產業演進的縮影,其重要里程碑包括:

-

1983 年 7 月:智冠科技正式成立,初期業務聚焦於代理及銷售國外單機遊戲。

-

1988 年 2 月:推出首款貴族版遊戲《無敵飛狼》,並首創全彩色 CD 式磁片包裝,引領市場潮流。

-

1990 年代:積極投入自製單機遊戲開發,發行了包括《三國演義》、《快快樂樂學打字》等多款膾炙人口的作品,並創辦專業遊戲雜誌《軟體世界》,對台灣早期遊戲文化的普及貢獻卓著。

-

1991 年:率先改採環保紙盒包裝,展現企業對環境保護的早期關注與社會責任。

-

2000 年:成立重要子公司中華網龍股份有限公司,正式跨足自製線上遊戲的研發領域,隨後推出了《網路三國》等經典線上遊戲。

-

2001 年 3 月:智冠科技在台灣櫃買中心掛牌上櫃,成為台灣第一家、亦是兩岸首家上櫃的遊戲公司,市值一度高達 283 億元,為公司發展奠定重要的資本市場基礎。

-

2004 – 2005 年:大規模代理國內外知名線上遊戲,包括《金庸群俠傳 Online》、《魔獸世界》(由子公司智凡迪代理)、《RF Online》等,進一步擴大了遊戲代理與營運的事業版圖。

-

近年發展:公司戰略重心轉向遊戲生態系的構建,業務涵蓋遊戲代理、IP 授權、支付平台(MyCard)、數位行銷及金融科技。同時,持續深化海外市場的拓展,尤其著重於東南亞地區的業務增長。透過與榮剛材料科技的策略聯盟(雙方相互持股),強化產業服務鏈的協同效應,穩固經營基礎。

圖(2)專注大型遊戲產品營運、多年深耕玩家經營(資料來源:智冠科技公司網站)

組織規模概況

智冠集團總部位於台灣高雄市前鎮加工出口區,並在台北市南港區設有分公司,台中市潭子區設有營業處。為拓展國際業務,集團在香港、北京、上海、新加坡及馬來西亞等地亦設有海外據點。

集團員工人數眾多,研發團隊主要集中在高雄總部及旗下如中華網龍等子公司。遊戲營運、通路管理、數位行銷及金融科技等核心業務亦由台灣團隊主導。其核心業務為數位內容開發、代理及支付平台運營,屬於軟體與服務產業,因此並無傳統意義上的「生產工廠」或「產能配置」。

核心業務分析

主要業務範疇與產品系統

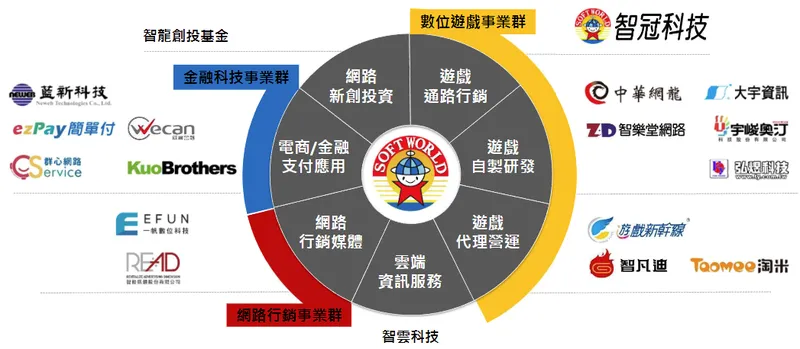

智冠集團的互聯網事業版圖呈現多角化佈局,主要可分為三大核心事業群,以及其他新創投資與雲端服務:

圖(3)三大核心事業群與多角化布局(資料來源:智冠科技公司網站)

數位遊戲事業群

此事業群涵蓋了遊戲產業的上、中、下游,從 IP 授權、研發到營運及通路行銷。

圖(4)遊戲上中下游三大產業鏈(資料來源:智冠科技公司網站)

-

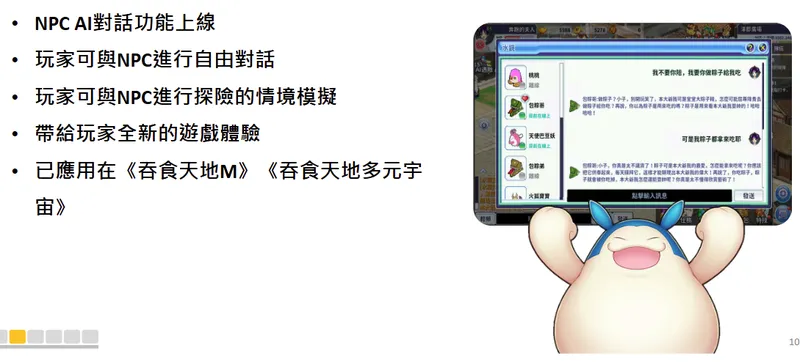

遊戲研發 (上游):透過子公司中華網龍及智樂堂進行自製遊戲的開發,涵蓋遊戲企劃、音樂創作、程式引擎開發及美術設計。經典 IP 如《吞食天地》、《黃易群俠傳》、《飄流幻境》等。近年積極投入 AI 輔助開發,如遊戲資源生成式 AI 應用於角色、背景生成,以及 NPC AI 對話功能的實現。

-

遊戲代理與營運 (中游):透過子公司遊戲新幹線及智凡迪代理國際知名遊戲,並負責在地化營運、行銷策略、伺服器系統建置與客戶服務。代理產品線多元,曾代理《仙境傳說 Online》(締造台灣同時上線 35 萬人紀錄)、《魔獸世界》、《天龍八部 Online 宗師版》等大作。遊戲新幹線定位為台港澳經典遊戲推手,擁有 20 年專業遊戲營運經驗。

-

遊戲通路行銷 (下游):以自有品牌「MyCard」為核心,提供遊戲點數儲值、數位內容購買及多元支付方式。MyCard 在台港澳市佔率高達 60%,玩家會員人數超過 720 萬,合作國內外遊戲娛樂產品超過 2,400 款,合作廠商達 700 家,並擁有超過 5 萬家國內外實體銷售據點。

圖(5)集團經典 IP、多元授權商機(資料來源:智冠科技公司網站)

圖(6)歷年遊戲產品(資料來源:智冠科技公司網站)

近期重點產品:

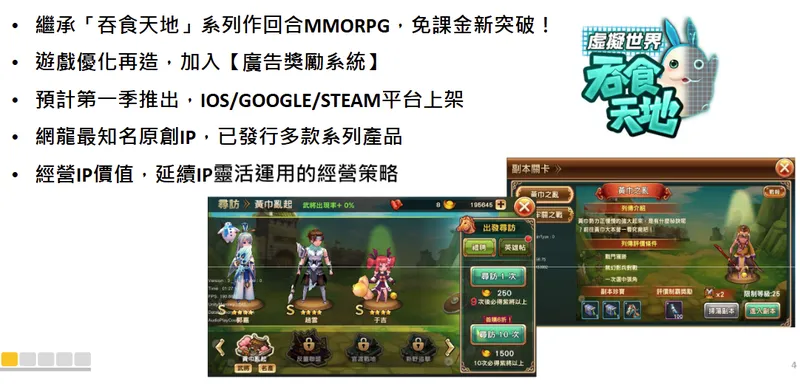

- 《吞食天地 虛擬世界》:手遊,繼承系列作回合 MMORPG,加入廣告獎勵系統,預計 2025 年第一季推出。

- 《飄流幻境 Re:星之方舟》:手遊,網龍經典 IP,優化操作與平衡,並導入 AI 美術製成,預計 2025 年上半年推出。

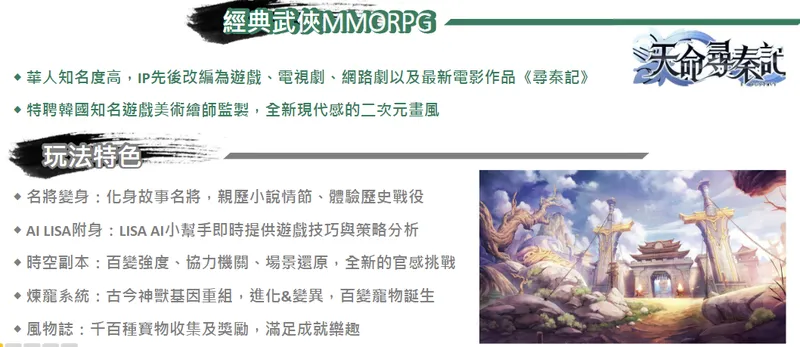

- 《天命尋秦記》:手遊,經典武俠 MMORPG,採用現代二次元畫風,預計 2025 年下半年推出。

- 《天龍八部 Online 宗師版》:2023 年 11 月上市,累計挹注營收已突破億元。

- 《風色幻想 Nexus》:2025 年 Q1 上市,經典 IP 融合二次元風格,並首創深度融合台灣 VTuber 虛擬偶像。

圖(7)吞食天地,虛擬世界(資料來源:智冠科技公司網站)

圖(8)飄流幻境 Re:星之方舟(資料來源:智冠科技公司網站)

圖(9)天命尋秦記(資料來源:智冠科技公司網站)

金融科技事業群

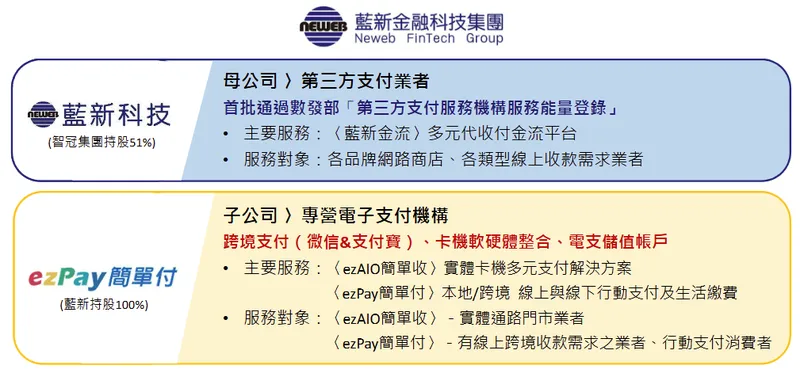

以子公司藍新科技集團(智冠持股 51%)為核心,提供電子商務及金融支付應用。

- 藍新金流 NewebPay(第三方支付):首批通過數位發展部「第三方支付服務機構服務能量登錄」的業者,提供多元代收付金流平台,服務各品牌網路商店及線上收款需求業者。

- ezPay 簡單付(電子支付):藍新科技持股 100% 的專營電子支付機構,提供跨境支付(微信&支付寶)、實體卡機軟硬體整合、電支儲值帳戶,以及〈ezAIO 簡單收〉實體卡機多元支付解決方案。

- 服務規模:2024 年線上交易規模突破 1,000 億元,服務逾 30 萬間線上商店,處理年逾 4,300 萬張電子發票,全台部署逾 7,000 台多元支付設備。

圖(10)藍新集團六大服務(資料來源:智冠科技公司網站)

圖(11)線上雲端金流(資料來源:智冠科技公司網站)

圖(12)線下多元收款-實體商店整合式多元收款服務(資料來源:智冠科技公司網站)

圖(13)線下行動支付(資料來源:智冠科技公司網站)

網路行銷事業群

透過子公司一帆數位,提供線上線下全方位的營銷推廣服務。

- 服務內容:廣告投放、行銷顧問、數位平台建置、展會設計、活動承辦、互動式影音廣告、平面影音多媒體製作等。

- 客戶範疇:服務超過 700 家企業品牌,涵蓋遊戲娛樂、電子商務、3C、房地產、金融保險、時尚美妝等多個產業。

- 技術應用:導入 AI 技術提升廣告投放效率與精準度,開發「AdHero」、「發票大師」等行銷工具,提供影片結構 AI 分析、素材追蹤、輿情分析等服務。

技術優勢分析

- MyCard 支付平台技術:提供多元便捷的支付管道,包括超商實體卡、信用卡、電信帳單及行動支付,廣泛覆蓋台灣及東南亞多國市場。

- 領先業界的帳號安全技術:2024 年率先導入基於 FIDO2 標準的 Passkey 無密碼登入機制,結合生物識別與公開金鑰加密技術,大幅提升用戶帳號安全,有效防範詐騙與盜用。MyCard 會員平台自 2024 年 7 月導入 FIDO 生物識別驗證機制後,累計驗證次數已突破近 300 萬次。

- 客製化行銷推廣能力:MyCard 團隊能針對不同遊戲產品量身打造行銷活動,包括專屬事前登錄曝光、異業合作(如與台鋼雄鷹 Wing Stars 合作)、KOL 行銷,強化遊戲市場滲透力。

- AI 技術導入:在遊戲研發端應用生成式 AI 提升美術與內容產製效率,在行銷端應用 AI 分析優化廣告成效。

- 遊戲音樂與美術製作實力:設有「6+1」頂尖規格專業錄音室,可容納百人樂團同步錄音;智樂堂擁有百人美術團隊,具備超過 20 年遊戲美術經驗,服務國內外多家大廠。

圖(14)智冠全方位整合行銷(資料來源:智冠科技公司網站)

圖(15)AI 應用:美術生成應用(資料來源:智冠科技公司網站)

圖(16)AI 應用:遊戲 NPC AI 應用(資料來源:智冠科技公司網站)

市場與營運分析

營收結構分析

根據公司 2024 年度財務報表,智冠集團的營收結構呈現多元化發展,各事業群均有穩定貢獻:

- 遊戲通路經銷:佔比 50%,主要來自 MyCard 點數銷售,為集團最核心的營收來源。

- 金融科技事業群:佔比 21%,以藍新集團為主體,業務快速成長。

- 廣告行銷事業群:佔比 14%,提供數位廣告及行銷服務。

- 遊戲代理營運:佔比 6%,代理國內外遊戲產品。

- 遊戲研發運營:佔比 6%,來自中華網龍等子公司的自研遊戲。

- 其他(雲端、遊戲美術等):佔比 3%。

相較於 2022 年及 2023 年,2024 年金融科技事業群的營收佔比有所提升,顯示該業務板塊的強勁增長。

財務績效分析

近期營運概況

-

2024 年度:

- 合併營收達新台幣 67.74 億元,年增 8.4%,創四年新高。

- 營業毛利 35.98 億元,毛利率 53%。

- 營業利益 11.75 億元,年增 20.5%,營業利益率 17%。

- 稅後淨利歸屬於母公司業主 11.39 億元,年增 32.5%,創十年新高。

- 每股盈餘(EPS)為 7.75 元。

- 董事會決議每股配發 7.5 元現金股利,配息率高達 96%。

-

2025 年第一季:

- 合併營收 16.12 億元,季增 2%。

- 歸屬母公司稅後淨利 2.2 億元。

- 每股盈餘(EPS)為 1.47 元。

- 受惠於寒假及農曆新年旺季,遊戲產品及行銷活動帶動營收與獲利成長。

-

2025 年 4 月:

- 自結合併營收 5.07 億元,月減 6.66%,年減 7.77%,主要受遊戲產業季節性波動及去年同期基期較高影響。

獲利能力與成本控制

智冠集團近年來毛利率與營業利益率保持穩定,2024 年毛利率為 53%,營業利益率為 17%。公司持續優化通路及廣宣資源,透過全台超過 1,500 家實體通路據點深度經營遊戲玩家社群,有效控制行銷成本並提升效益。隨著數位化轉型,實體原物料(如光碟、包裝材料,主要供應商為博冠公司、平誠、志豐等)對整體成本影響逐年下降,成本結構以人力及技術研發投入為主。

區域市場分析

市場布局與營收分布

智冠科技的銷售市場以台灣為核心,並積極拓展海外,特別是東南亞地區。

- 台灣市場:約佔總營收 50%,為最主要的營收來源。MyCard 支付平台及遊戲代理業務在此深耕多年,擁有穩固的用戶基礎。

- 東南亞市場:約佔 30%,是近年來成長最快速的區域。MyCard 已成功打入新加坡、泰國、菲律賓等市場,並建構在地化金流服務。

- 中國大陸及港澳地區:約佔 15%,透過代理及 IP 授權業務拓展華語遊戲市場。

- 歐美及其他市場:約佔 5%,主要代理歐美知名遊戲 IP,並爭取歐美遊戲廠商進入華人市場的合作機會。

競爭態勢分析

智冠在台灣遊戲市場的主要競爭對手包括大宇資訊、昱泉國際、橘子集團、華義國際、鈊象電子、辣椒遊戲及宇峻奧汀等。這些公司多數涵蓋遊戲研發、代理、營運及數位娛樂相關業務。

智冠集團年度營收約占台灣遊戲產業總產值的 40% 以上,市場地位穩固。其競爭優勢在於:

- 完整的產業鏈布局:從研發、代理、營運、通路到支付的垂直整合。

- 強大的 MyCard 支付平台:高市佔率與龐大會員基礎。

- 多元子公司協同效應:各子公司在專業領域分工合作。

- 豐富的 IP 代理與自研經驗。

- 前瞻的數位行銷與金融科技布局。

客戶結構與價值鏈分析

客戶群體分析

智冠的主要客戶群體涵蓋:

- 遊戲玩家 / 消費者:透過 MyCard 平台購買遊戲點數、虛擬商品及數位內容的廣大用戶,會員數超過 720 萬。

- 遊戲開發商與發行商:

- 國際遊戲大廠:如美國暴雪娛樂(Blizzard Entertainment),智冠代理其《魔獸世界》、《星海爭霸》、《暗黑破坏神》等多款熱門遊戲。

- 國內外遊戲開發商:中華網龍、遊戲新幹線等子公司亦服務眾多合作夥伴,提供遊戲營運、行銷推廣、美術代工等服務。MyCard 平台串接超過 800 款遊戲,合作廠商近 600 家。

- 企業客戶 (金融科技與行銷):

- 電商平台與網路商店:藍新金流服務逾 30 萬間線上商店。

- 各行業品牌主:一帆數位提供數位廣告行銷服務,客戶遍及電商、3C、房地產、金融、美妝等。

價值鏈定位

智冠在數位娛樂產業鏈中扮演多重角色,串聯上下游,提供一站式服務:

-

上游:

- 內容創作:透過中華網龍、智樂堂進行遊戲 IP 的自研與創作。

- IP 引進:代理國際知名遊戲 IP。

- 技術研發:投入 AI、支付安全、雲端等技術開發。

-

中游:

- 平台運營:運營 MyCard 數位內容點數平台、遊戲平台。

- 遊戲發行與營運:負責遊戲的在地化、市場推廣、客戶服務。

- 金流處理:透過藍新科技提供第三方支付與電子支付服務。

- 行銷推廣:一帆數位提供整合行銷服務。

-

下游:

- 通路銷售:透過線上及線下通路銷售 MyCard 點數及遊戲產品。

- 終端用戶服務:直接服務廣大遊戲玩家及數位內容消費者。

智冠憑藉其在支付、通路、行銷及研發的整合能力,對上下游均具有一定的議價能力與產業影響力。

競爭優勢與未來展望

競爭優勢分析

核心競爭力

智冠科技的核心競爭力體現在多個方面:

- 強大的「MyCard」支付暨行銷平台:作為台灣及東南亞地區市佔率最高的遊戲點數暨數位內容整合服務平台,擁有龐大的會員基礎和廣泛的通路覆蓋,構成了難以超越的護城河。

- 完整的產業鏈整合能力:集團業務涵蓋遊戲研發、代理營運、通路行銷、數位支付及廣告媒體,能提供一站式解決方案,並產生顯著的集團綜效。

- 豐富的 IP 資源與營運經驗:擁有《吞食天地》、《黃易群俠傳》等經典自研 IP,並成功代理多款國際大作,累積了深厚的遊戲在地化營運與玩家社群經營經驗。

- 領先的金融科技佈局:旗下藍新科技在第三方支付與電子支付領域發展迅速,交易額屢創新高,為集團開闢了新的成長曲線。

- 積極的海外市場拓展:尤其在東南亞市場,MyCard 已建立穩固的市場地位,並持續深化在地化服務。

- 技術創新與應用:在支付安全(如 FIDO 無密碼登入)、AI 輔助開發與行銷等領域持續投入,提升服務效率與用戶體驗。

市場競爭地位

智冠科技在台灣遊戲產業中長期位居龍頭地位,市佔率超過 40%。MyCard 平台在台港澳的遊戲點數市場市佔率更高達 60%。相較於主要競爭對手,智冠的優勢在於其業務的廣度與深度,尤其是在金流支付領域的領先地位,使其不僅是遊戲內容提供商,更是關鍵的基礎設施服務商。

近期重大事件分析

事件影響評估 (依時間序)

-

2025 年 1 月 22-23 日:參與台北國際電玩展

- 智冠率領旗下事業群參展,強調強化虛實整合服務、運動賽事合作及異業結盟,並與全球遊戲業者洽談商務合作。此舉有助於鞏固市場地位及拓展新商機。

-

2025 年 1 月 31 日:與台鋼集團股份交換合作引發獨董爭議

- 智冠與榮剛材料科技(隸屬台鋼集團)進行股份交換合作,雖有獨董提出異議,但公司強調此為策略結盟,有助於強化產業服務鏈的協同效應並穩固經營權。市場對此初期有所疑慮,但後續多解讀為公司派鞏固經營權的策略。

-

2025 年 2 月 26 日:公布 2024 年財報及股利政策

- 2024 年 EPS 7.75 元創十年新高,董事會決議每股配發 7.5 元現金股利,高配息率(96%)及約 5.7% 的殖利率吸引市場目光,提振投資人信心。

-

2025 年 3 月 21-22 日:智冠春酒及董事長對外發言

- 董事長王俊博於春酒表示 2025 年業績努力再創佳績,看好遊戲市場持續擴大,並揭示藍新科技力拚登錄興櫃的計畫。此番談話向市場傳遞了積極的營運展望。

-

2025 年 4 月 23-24 日:新手遊《風色幻想 Nexus》上市發表

- 旗下遊戲新幹線與弘煜科技合作推出《風色幻想 Nexus》,結合台灣在地文創與 VTuber 虛擬偶像,事前登錄突破 60 萬人。預估月營收貢獻可達 5,000 萬元,為 2025 年營運注入強心針。

-

2025 年 5 月 7-8 日:公布 2025 年 Q1 財報

- Q1 合併營收 16.12 億元,EPS 1.47 元,受惠寒假及年節檔期,營收與獲利皆優於預期。同時,遊戲股族群整體表現強勁,智冠股價一度漲停,市場反應熱烈。

策略調整分析

上述事件突顯智冠在鞏固核心業務(遊戲代理與通路)、拓展新興業務(金融科技、IP 虛擬偶像化)、強化股東回報及穩固經營權等多方面的積極作為。公司策略明顯朝向多元化經營與跨界整合,並重視新技術(AI、VTuber)的應用與市場趨勢的掌握。

未來發展策略

短期發展計畫(1-2年)

- 新遊戲成功推廣:確保《風色幻想 Nexus》、《吞食天地 虛擬世界》、《飄流幻境 Re:星之方舟》、《天命尋秦記》等重點遊戲的成功上市與營運,帶動遊戲本業營收增長。

- MyCard 海外市場深化:持續拓展 MyCard 在東南亞的市佔率,並探索進入日本、韓國等新市場的可行性。

- 藍新科技興櫃準備:積極推動藍新科技於 2025 年登錄興櫃,提升其市場能見度與融資能力。

- AI 技術應用擴大:將 AI 技術更廣泛應用於遊戲開發輔助、行銷精準投放及客戶服務優化。

- IP 價值再造:活化集團經典 IP,透過多元授權(動漫、影視、周邊商品)及與新興元素(如 VTuber)結合,創造新商業價值。

中長期發展藍圖(3-5年)

- 鞏固亞太遊戲服務龍頭地位:成為遊戲開發商進入亞洲市場(尤其是台港澳及東南亞)的首選一站式服務夥伴。

- 金融科技版圖擴張:藍新科技在既有支付基礎上,拓展更多金融科技應用場景,如跨境支付、企業金融服務等。

- 數位行銷服務升級:強化一帆數位在大數據分析與 AI 行銷的能力,拓展非遊戲產業客戶。

- 新創事業投資與孵化:透過智龍創投基金,持續關注並投資具潛力的網路及數位內容新創企業。

- ESG 永續經營:深化企業社會責任,在公司治理、環境保護及社會參與方面持續投入,提升企業永續價值。

投資價值綜合評估

智冠科技憑藉其在遊戲通路、支付平台、遊戲研發與代理以及新興的金融科技和網路行銷領域的多元化佈局,展現出穩健的營運實力與良好的增長潛力。

投資亮點:

- 市場領導地位:MyCard 支付平台在台灣及東南亞市場具有高市佔率,形成強大的競爭壁壘。

- 多元化營收結構:遊戲本業、金融科技、網路行銷三大引擎共同驅動成長,降低單一市場波動風險。

- 穩健的獲利能力與高股息政策:近年 EPS 表現亮眼,且維持高現金股利配發率,對偏好收益型的投資人具有吸引力。

- 清晰的成長策略:在新遊戲開發、IP 活化、海外市場拓展及金融科技子公司(藍新科技)IPO 等方面均有明確規劃。

- 積極擁抱新技術:在 AI、VTuber 等新興領域的嘗試,有望帶來新的商業模式與增長點。

潛在風險:

- 遊戲市場競爭激烈:新遊戲生命週期、市場口味變化快速,需持續投入研發與行銷。

- 監管政策風險:遊戲與金融科技均屬於受高度監管的行業,政策變化可能帶來影響。

- 經營權議題的後續影響:雖然近期透過策略合作暫時穩定,但仍需關注其長期發展。

- 全球宏觀經濟不確定性:可能影響消費者在娛樂及非必需品上的支出。

整體而言,智冠科技在既有基礎上持續創新與擴張,其在亞太地區數位娛樂及金融科技領域的發展前景值得期待。投資人應關注其新產品推出成效、海外市場拓展進度以及藍新科技的發展情況。

重點整理

- 智冠科技是台灣遊戲產業的領導者,已轉型為涵蓋遊戲、支付、行銷、金融科技的多元化集團。

- 核心品牌「MyCard」在台灣及東南亞遊戲支付市場擁有高市佔率及 720 萬以上會員。

- 2024 年營收 67.74 億元,EPS 7.75 元,創下佳績,並維持高現金股利配發。

- 2025 年將陸續推出《風色幻想 Nexus》等多款重點遊戲,並積極拓展 MyCard 海外市場。

- 旗下金融科技子公司藍新科技業務增長迅速,2024 年交易額突破千億,並計劃於 2025 年登錄興櫃。

- 公司積極導入 AI 技術於遊戲開發與行銷,並嘗試 VTuber 等新興 IP 合作模式。

- 未來發展策略聚焦於鞏固亞太遊戲服務龍頭地位、擴張金融科技版圖及深化數位行銷能力。

參考資料說明

公司官方文件

-

智冠科技股份有限公司 2025 年 3 月法人說明會簡報。本研究主要參考此簡報中關於各事業群營運狀況、產業佈局、未來計畫及 2024 年度財務報表數據。

-

智冠科技股份有限公司歷年財務報告及公開資訊觀測站公告。本文的財務分析、股利政策及重大訊息主要依據此類官方文件。

研究報告與新聞報導

-

優分析產業資料庫相關文章(日期自 2025.02.10 至 2025.05.12)。內容涵蓋智冠營收、獲利分析、新遊戲展望、海外市場拓展及法人評價。

-

MoneyDJ 理財網關於智冠科技之公司介紹、產品結構、上下游關係、競爭態勢等百科及新聞資訊。

-

聯合新聞網、經濟日報、鉅亨網、中央社、財報狗、CMoney、TechNews 科技新報、工商時報、中時新聞網等媒體關於智冠科技的專題報導、新聞稿及市場分析(日期自 2025.01.10 至 2025.05.12)。內容包含公司營運、新產品發表、財務表現、股東會資訊、市場反應及產業趨勢。

-

維基百科、台灣經濟研究院產經資料庫(TIEA Taiwan)關於智冠科技的歷史沿革與基本資料。

-

iThome 關於智冠科技導入 FIDO 安全技術之報導。

-

遠見雜誌關於智冠與榮剛策略合作之分析。

-

GNN 遊戲新聞網關於智冠遊戲產品及電玩展動態之報導。