聯發紡織纖維股份有限公司(1459)深度分析:功能性與環保紗線雙軌前行,資產活化開啟新現金流

公司概要與發展歷程

公司基本資料與產業定位

聯發紡織纖維股份有限公司(Lanfa Textile Fiber Co., Ltd.,股票代號 1459)成立於 1972 年 12 月 11 日,1983 年 10 月 26 日於臺灣證券交易所掛牌上市。公司專注於聚酯加工絲(False Twist Textured Yarn,FTY)及功能性環保纖維之研發、製造與銷售,長期供應國際運動與機能服飾品牌,於臺灣假撚絲領域具有領先地位。實收資本約新台幣 35.86 億元,總部位於臺北市環河北路。

公司於紡織價值鏈扮演中游加工角色:上游為聚酯絲 POY 原料供應商(南亞、遠東新等),中游進行假撚加工與機能化處理,下游為織布廠、成衣製造廠與國際運動服飾品牌。公司品牌以「聯發絲」在專業客戶圈層具辨識度,但非終端消費品牌經營。

發展歷程與重要里程碑

聯發紡織的發展軌跡可分為四個關鍵階段:

第一階段(1972-1984 年):公司創立初期以針織布起家;1982 年產品通過 CNS 認證,成為臺灣首家獲該認證的假撚廠商,建立品質標竿地位。

第二階段(1985-1999 年):跨入聚酯加工紗,導入 BARMAG 高速假撚技術;1990 年代引入電腦張力偵測與品質監控系統,強化製程精準度。

第三階段(2000-2007 年):完成自動化品檢、包裝輸送、倉儲管理系統;2006 年設杭州分公司,2007 年投產,正式啟動海外布局。

第四階段(2010-2025 年):深化自動化與智慧倉儲;與遠東新世紀合作開發環保紗種、布局 G.R.S 認證再生纖維。2025 年竹北廠停產並轉為長期租賃用途,生產重心全面轉至杭州廠,開啟資產活化+海外智造雙軌模式。

組織規模與研發配置

員工結構:臺灣生產部門收斂後,製造人力集中杭州廠;臺灣以管理、財務與市場/研發端為主。

研發配置:持續投入功能性加工絲配方與環保紗種,與上游材料商共研;重點在再生聚酯、吸濕排汗、中空保暖、超細丹尼與彈性複合。

全球據點:臺北總部;中國杭州為唯一量產基地;過往臺灣蘆竹、竹北廠已停產。

銷售通路:B2B 模式,面向國際運動與機能品牌供應鏈,透過織布與成衣體系交付。

核心業務與技術優勢

產品系統與應用領域

公司產品聚焦於功能性聚酯加工絲與環保再生纖維,供應機能服飾、戶外運動、家紡與部分工業用途(如過濾材)。

主要產品線

-

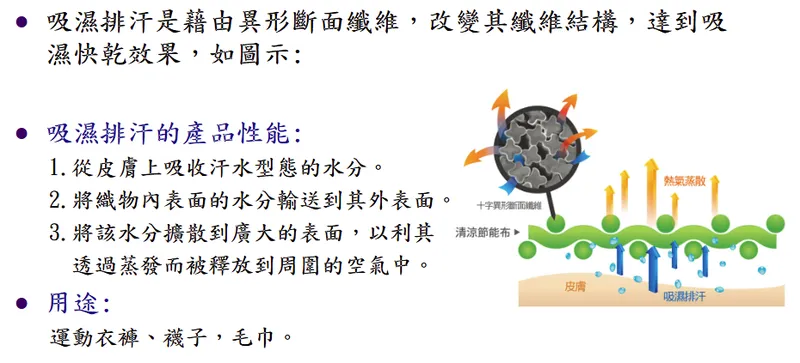

吸濕排汗加工絲:透過異形斷面纖維(如十字形斷面纖維)改變纖維結構,實現吸濕快乾效果。技術原理包括從皮膚上吸收汗水形態的水分、將織物內表面的水分輸送到外表面、將水分擴散到廣大的表面並透過蒸發釋放到周圍空氣中。應用於運動衣褲、襪子、毛巾。

-

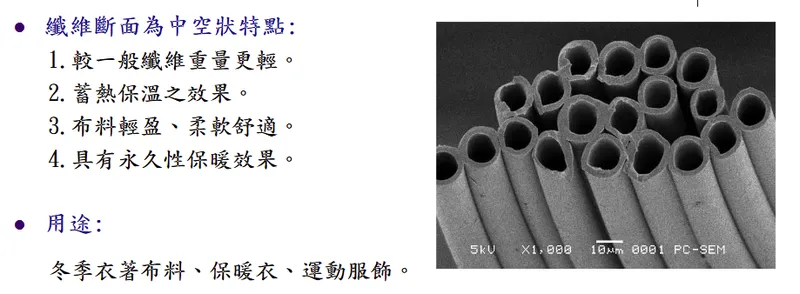

輕量保溫中空纖維:中空截面結構,降低克重並提升保暖係數。產品特性包括重量較一般纖維更輕、具備蓄熱保溫效果、布料輕盈柔軟舒適、具有永久性保暖效果。應用於冬季衣著布料、保暖衣、運動服飾。

-

超細丹尼加工絲:觸感細緻,適用輕薄機能布料。

-

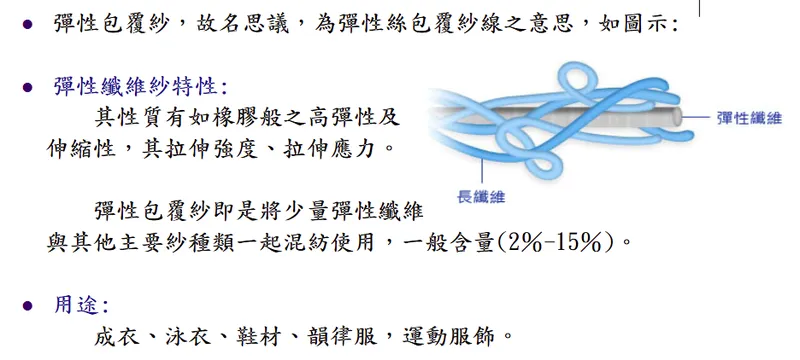

彈性包覆紗:由少量彈性纖維與其他主要紗種混紡而成,彈性纖維含量通常為 2%-15%。具備橡膠般的高彈性及伸縮性,同時擁有良好的拉伸強度與拉伸應力。應用於成衣、泳衣、鞋材、韻律服、運動服飾。

-

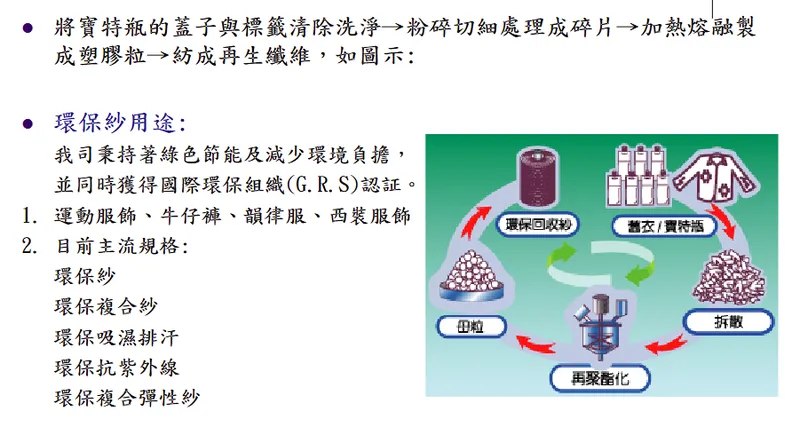

環保再生纖維(G.R.S):秉持綠色節能及減少環境負擔的理念,產品獲得國際環保組織(G.R.S)認證。生產流程為清除寶特瓶的蓋子與標籤→洗淨後粉碎切細處理成碎片→加熱熔融製成塑膠粒→紡製成再生纖維。主流規格包括環保紗、環保複合紗、環保吸濕排汗紗、環保抗紫外線紗、環保複合彈性紗。應用於運動服飾、牛仔褲、韻律服、西裝服飾。

圖(1)主要產品線(資料來源:聯發紡織公司網站)

圖(2)環保纖維(資料來源:聯發紡織公司網站)

圖(3)伸縮彈性絲(資料來源:聯發紡織公司網站)

圖(4)輕量保溫中空纖維(資料來源:聯發紡織公司網站)

圖(5)吸濕排汗纖維(資料來源:聯發紡織公司網站)

應用場景

運動與戶外機能服、休閒服飾、鞋材針織面、家用紡織品。特殊用途拓展:產業過濾材、醫療紡織(規劃中)。

產品競爭優勢

與上游材料商策略協作,原料品質穩定;假撚加工參數庫與張力控制能力,品質一致性高;針對品牌端需求進行客製化規格,開發週期短、打樣效率高。

技術與製程亮點

假撚技術平台:BARMAG eAFK/AFK 系列高速摩擦式假撚;多段張力閉環控制。竹北廠曾配置 BARMAG AFK1/AFK2 高速假撚機,速度達 1,100-1,310 m/min;已於 2025 年停產。

自動化能力:導入 8 台 Autefa AGV 無人搬運機,完成自動化品檢包裝輸送系統與倉儲管理系統,具備 6,400 個儲位,儲存量可達 8,300 噸,降低人為誤差、提升交期可靠度。

環保製程:再生聚酯料源導入、節能與減廢管理;與品牌端之環保材料驗證流程接軌。

市場與營運分析

營收結構與財務績效

公司營收高度集中於聚酯加工絲與功能性纖維,2024-2025 年度產品營收結構接近「單一產品族群」;2025 年轉型後,業外租賃收益成為穩定現金流來源。

產品營收重點

聚酯加工絲(假撚絲)營收占比接近 100%;高功能性紗種(吸濕排汗、超細、中空保暖、彈性複合)為結構優化主軸;與遠東新合作之再生環保紗具策略意義,強化品牌鏈合作。

營運與獲利概況

2024 年 1-9 月:合併營收 965,295 仟元,稅前淨利 180,740 仟元,本期淨利 177,419 仟元。月營收對照(2024 年 1-11 月相較 2023 年同期)呈現去台灣產能後的結構性波動,但整體年增動能來自產品組合與業外挹注。

2025 年前三季:累計營收約 8.18 億元,年增 43.8%;第三季毛利率約 19.8%;稅後純益約 1.9 億元,每股純益約 0.6 元。業外收益(金融資產評價、股利收入、租金)為獲利主要動能。

成本與毛利

原料 POY 占成本比重高;油價與上游聚酯報價波動會壓縮毛利。透過長約策略聯盟、多元供應商組合,緩衝原料波動;產品組合往高附加價值與環保規格傾斜,支撐毛利率。

營收結構可視化

上述比例用於呈現結構趨勢,實際比重依當期接單而異;公司公開資訊顯示營收幾乎全來自聚酯加工絲產品,功能分群用於分析產品力方向。

區域市場與全球布局

2023 年區域營收比重約:內銷 35%、外銷 65%。2025 年台灣產能退出後,營收地理權重向海外製造供應鏈集中,杭州廠支援歐美與亞洲品牌鏈需求。

重點市場策略

中國與東南亞:貼近製造基地,優化交期與成本;美國/歐洲:以環保、機能與品質一致性切入高階訂單;全球供應鏈:以杭州廠為樞紐,強化長約模式與在地協同。

客戶結構與價值鏈位置

公司長期供應國際運動與休閒品牌供應鏈,屬 B2B 模式,與織布與成衣體系緊密連結。

客戶類別與合作

國際運動與戶外品牌供應鏈為主要客群;以長期料號、認證規格與共同開發維繫合作;客製化規格增加客戶黏著度,降低同質競爭。

價值鏈定位與議價

中游加工掌握技術門檻與交期;透過環保/認證規格提升替代成本;上游多元協作降低原料風險,下游品牌議價強,但以穩定品質與 ESG 合規換取長期合作。

生產基地與產能配置

生產據點與產能佔比

臺灣:蘆竹、竹北廠皆已停產;竹北廠於 2025 年 2 月停產後轉為長期租賃。

中國杭州:2007 年底投產,為唯一生產樞紐;導入 BARMAG eAFK/AFK 假撚機群、全自動包裝、AGV 與智慧倉儲,年產能規模可達約 55,000 噸(依公開資訊與歷史擴建資料彙整)。杭州聯發纖維有限公司正式投產後,增設 10 台 384 錠 eAFK 高速磨擦式假撚機,擴大產能。

生產基地產能佔比(2025 年)

杭州:100%;臺灣:0%(竹北停產並出租)

產能策略重點在杭州廠的效率優化與設備汰換升級;公司規劃持續增設假撚機(如增 60 台規劃),以 AIoT 與 MES 管理強化良率與交期。

原料市場與成本控管

上游供應與成本結構

主要原料:聚酯半牽伸絲 POY;上游供應商包含南亞、遠東新等。

供應策略:長期合約+多供應商組合,降低單一來源風險;部分採策略聯盟穩定料源品質與交期。

成本敏感度:油價與石化鏈波動 → POY 報價變動 → 壓縮毛利;以產品組合、報價轉嫁與庫存動態管理因應。

原料市況與供需

2023-2025 年:受全球供應鏈變化、環保與能耗政策影響,聚酯供需偏緊、價格波動放大。

應對措施

加強原料期/現貨比重管理;與關鍵供應商共研,優化加工參數以擴大耐價差;強化高毛利功能紗(吸濕排汗、環保再生、中空保暖)比重,稀釋成本壓力。

競爭態勢與市場地位

主要競爭者與市場格局

臺灣同業:宏洲(1413)、力麗(1444)、宏益(1452)、宜進(1457)、新昕纖(4406)等;部分同業具上游聚酯整合優勢。

區域競爭:中國與東南亞加工能量持續擴張,低價與規模競爭並存。

聯發定位:以品質穩定、功能性開發與 ESG 規格維持差異化,於品牌鏈維持合格供應商地位。

競爭優勢

技術研發:假撚參數庫、張力閉環與異形斷面導濕設計,品質一致性高。

產品線完整:機能與環保雙主軸,客製化快速導入。

客戶組合:國際品牌供應鏈長約與認證,黏著度高。

生產效率:杭州廠自動化與智慧倉儲落地,交付效率佳。

ESG 符合:再生紗 G.R.S 認證導入,呼應品牌鏈與法規需求。

近期重大事件與影響評估

重大事件時間軸與影響

2025 年 2 月:竹北廠停產並出租

背景與內容:臺灣製造成本上升、產業外移趨勢成形;公司結束臺灣生產,轉為長期租賃緯創資通,租期 10 年,月租金不少於 2,250 萬元。竹北廠月產量 580 公噸(另一資料為 1,333 公噸),貢獻整體營收 36%。

影響評估:財務面帶來穩定業外現金流,改善現金轉換周期;營運面生產重心集中杭州,管理焦點更聚焦;風險點產能單一地區集中度上升,需重視地緣與政策風險。

2024-2025 年:功能紗產品與環保紗合作深化

內容:與遠東新世紀等上游協作,擴大環保再生紗線;吸濕排汗、中空保暖、超細丹尼等品項滲透率提升。

影響:產品組合優化支撐毛利;品牌鏈訂單延展。

2025 年前三季:業績改善、業外挹注放大

內容:第三季毛利率約 19.8%;業外收益(金融資產、股利、租金)約 1.17 億元規模,淨利轉正。

影響:獲利結構更平衡,但需留意業外波動性與持續性。

策略調整摘要

營運策略:聚焦海外智造與功能紗研發,提升高毛利占比。

財務策略:資產活化+保守融資,未見公開增發或發債計畫。

產能配置:杭州單一樞紐,持續擴產與自動化升級以支援接單彈性。

未來發展策略展望

短期(1-2 年)

營運目標:維持毛利率高於 18-20% 水準;提升功能性產品出貨占比。

產能計畫:杭州廠設備汰換與增加機台數,提高單位能耗效率與良率。

研發重點:再生纖維規格擴展、吸濕排汗升級、超細丹尼穩定量產。

市場策略:強化美歐 ESG 客戶專案、維持亞洲運動品牌供應鏈深度。

財務規劃:租金固定現金流挹注,強化存貨與應收帳款管理,控管淨負債。

中長期(3-5 年)

策略性投資:智慧製造(MES、AIoT)與自動化維運升級;評估區域冗餘產能可行性(分散地緣風險)。

技術路徑:開發低碳加工與生質原料相容製程;導入更多認證體系(如 Bluesign、Higg 指標對齊)。

全球布局:加深東南亞成衣聚落的交付協同,縮短交期鏈結。

產品線:高階細旦、功能複合與環保混紗;擴展到醫療與產業用紡織特用材。

投資價值綜合評估

優勢

功能性加工絲技術成熟、品質一致性強;客製化能力與國際品牌供應鏈合作穩定;資產活化帶來長期租金現金流,改善財務彈性;ESG 與環保紗路線匹配品牌需求,具結構性成長潛力。

風險

原料 POY 報價受油價與石化循環影響,毛利敏感度高;產能集中杭州,地緣與政策風險需預控;業外收益比重提升後,獲利波動與可持續性需追蹤;產業競爭加劇,區域低價供應者擠壓價格帶。

核心觀察指標

高毛利功能紗出貨比重、再生紗接單動能;原料長約覆蓋率與存貨週轉效率;杭州廠良率與單位能耗指標;業外收益穩定度(租金、金融資產評價/股利)。

重點整理

公司角色與定位:中游功能性加工絲與環保再生纖維供應商,深度服務國際運動與機能品牌供應鏈(非終端品牌經營)。

產品與技術:吸濕排汗、超細丹尼、中空保暖、彈性複合與 G.R.S 再生纖維,結合假撚參數庫、張力閉環與自動化物流。

產能與布局:2025 年臺灣產能歸零,杭州成唯一生產樞紐;資產活化帶來每月至少 2,250 萬元租金,業外現金流成型。

營運與財務:2025 年前三季營運改善,第三季毛利率約 19.8%;業外收益挹注淨利,獲利結構更平衡。

風險與應對:原料 POY 波動、產能地緣集中與區域低價競爭;以長約、多供應商、產品組合高值化與智造效率化因應。

策略前景:短期強化功能紗比重與 ESG 應用;中長期導入 AIoT/MES、擴展環保規格、評估區域冗餘產能,鞏固國際供應鏈地位。

參考資料說明

公司官方文件

-

聯發紡織纖維股份有限公司 2024 年度至 2025 年度法人說明會資料。本文財務數據與營運結構、產品線與設備自動化重點,主要引用該等簡報與公開文件。

-

聯發紡織纖維股份有限公司歷年財務報告與季報。文內營收、毛利率、業外收益與各期間比較,依據公司對外揭露資訊彙整。

-

聯發紡織纖維股份有限公司永續與產品頁資料。環保再生纖維(G.R.S)認證、製程概念與產品應用,引用公司公開資訊。

研究報告與市場資料

-

MoneyDJ 產業與公司條目(2024-2025)。提供公司定位、產業鏈角色、產品結構與客戶概貌之輔助資訊。

-

元大、凱基與市場評論彙編(2025.01-2025.09)。就業外收益、毛利改善與功能性纖維趨勢提出觀察,作為本文投資觀點之補充依據。

新聞與法說會摘要

-

聯發竹北廠停產與轉租緯創相關新聞(2025.02-2025.05)。提供租期、租金下限與資產活化策略之具體條件。

-

法人說明會與媒體摘要(2024-2025)。就營運結構調整、海外產能與功能紗開發方向進行整理。

永續與認證資料

- G.R.S 認證相關資料(年度不一)。說明再生聚酯之流程、標準要求與品牌供應鏈對接意涵,支撐公司 ESG 產品策略。

註:本文時間標註以 2024-2025 年公開資料為主,數據以公司對外文件為準;為保持可讀性,部分圖表採「結構示意」方式呈現產品與區域結構趨勢,實際比重依當期接單與資料揭露更新。