虹光精密工業(2380):從掃描器先驅到智慧辦公設備 ODM 中樞

公司概要與發展歷程

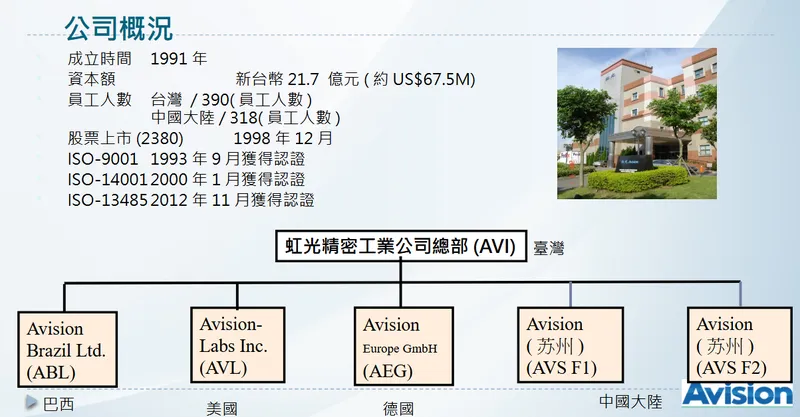

公司基本資料與市場定位

虹光精密工業股份有限公司(Avision Inc.,股票代號:2380)於 1991 年 4 月 24 日創立於新竹科學園區,由董事長陳令率領高科技研發團隊成立,初期實收資本額新台幣 1,500 萬元。公司專注於高性能光學掃描器及傳真機組件的研發、製造與行銷,是台灣影像掃描器產業的先驅之一。1998 年 12 月股票於台灣證券交易所掛牌上市,目前資本額約新台幣 21.7 億元。

虹光採純 ODM/OEM 代工模式,為國際知名辦公設備品牌提供設計製造服務,產品範圍涵蓋高速文件掃描器、攜帶型掃描機、平台掃描器、雷射印表機及多功能事務機(MFP)。公司在全球影像掃描器與辦公自動化設備供應鏈中扮演重要角色,產品廣泛應用於辦公室、學校、政府機關及金融機構等場域。

截至 2024 年,虹光全球員工約 700 人(台灣約 390 人、中國大陸約 318 人),其中研發工程師超過 230 人,研發投入占營收比重達 23% 以上,累計全球專利 1,571 項(創新專利 1,003 項),待申請專利 76 項。自成立以來,公司累計生產掃描器超過 2,200 萬台,展現深厚製造實力。

發展歷程與重要里程碑

虹光的發展軌跡見證台灣高科技產業從代工起家到技術自主的轉型過程。

草創與技術奠基期(1991-1998):1992 年與日本 Fujitsu 簽訂 ODM 合約,成為台灣首家取得日本大廠 ODM 訂單的影像掃描器廠商。1993 年通過 ISO 9001 認證,成為台灣首家取得該認證的影像掃描器及傳真機製造商。1994 年正式向美國全錄公司出貨傳真機,並以 ODM 方式出售掃描讀寫頭給國際大廠。1998 年股票於台灣證券交易所掛牌上市,導入資本市場。

國際化與產能擴張期(1999-2007):1999 年 12 月於中國蘇州投資設廠,投資總額 4,100 萬美元,2001 年正式投產。2000 年取得 ISO 14001 環境管理系統認證。2004 年推出雷射多功能複合機,領先進入多功能事務機市場。2006 年成立蘇州第二生產基地——虹光商用科技有限公司,以因應日益擴大的中國市場需求。2007 年成立「虹光精密研發中心」,持續加強技術研發能力。

技術突破與產品多元化期(2014-2024):2014 年完成 AP510 系列雷射印表機開發,成為台灣首個成功研發製造雷射印表機的廠商。2016 年底推出整合掃描、列印與網路功能的多功能事務機 AM30 及 AM7850 系列。憑藉與中國雷射印表機廠商的策略聯盟及生產合作,虹光積極拓展中國市場,帶動營收成長動能。

資本結構調整與營運轉正期(2024-2025):2024 年公司推出新一代 A3 智慧 MFP(AM7640i、AM7650i、AM7760i)與 A4 彩色機種路線。2025 年 5 月 14 日董事會通過、6 月 26 日股東常會追認約 72.34% 減資案,以彌補累積虧損,銷除約 1.57 億股,減資後股本約 6,000 萬股,財務體質調整完成。2025 年營運明顯回溫,9 月合併營收約新台幣 3.1 億元,年增約 69.97%,前三季合併營收約新台幣 20.98 億元,年增約 10.37%,第 2 季 EPS 達 0.71 元,損益結構改善。

組織規模與全球據點

虹光在台灣新竹設有總部及研發中心,為核心研發樞紐,分兩大研發處,涵蓋網路系統、軟硬體、光學機構、ASIC、韌體、測試工程等完整鏈條。生產基地方面,台灣新竹進行小量與工程試產;中國大陸蘇州為量產主力,設有兩處廠區(蘇虹西路第一廠區 F1、揚泰路第二廠區 F2),承擔 MFP/SFP 主流機種量產,蘇州廠為蘇州工業園區高新技術企業。

圖(1)公司概況(資料來源:虹光精密工業公司網站)

海外據點包括美國(Avision Labs Inc., AVL)、德國(Avision Europe GmbH, AEG,含分支辦公室)、巴西(Avision Brazil Ltd., ABL)等地銷服據點,貼近客戶專案協同與售後服務。

圖(2)全球分公司(資料來源:虹光精密工業公司網站)

核心業務與產品系統

主要產品線與應用

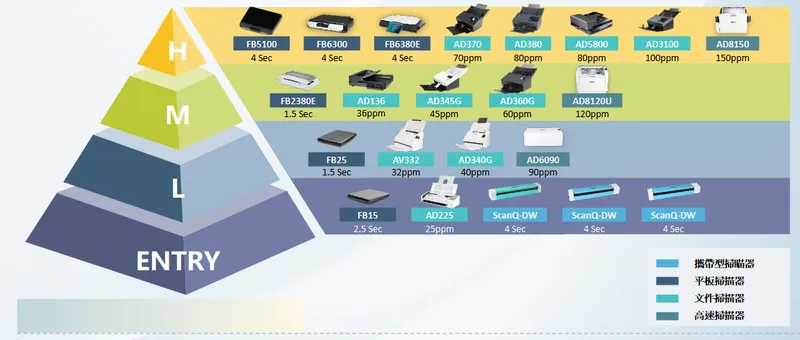

虹光產品線完整,涵蓋 掃描器系統、多功能事務機(MFP)、雷射印表機(SFP) 及 關鍵元件與控制系統。

圖(3)主要產品線與分類(資料來源:虹光精密工業公司網站)

掃描器系統:從攜帶型、平台式到高速 ADF 雙面掃描機,支援行動掃描、高解析影像處理與大量文檔電子化。代表產品包括攜帶型掃描器 AD225(25 ppm)、FB15(2.5 Sec);平台掃描器 FB25、FB2380E(4 Sec)、FB6300、FB5100、FB6380E;文件掃描器 AD340G(45 ppm)、AD345G、AD360G(60 ppm)、AD6090(1.5 Sec)、AV332(32 ppm)、ScanQ-DW 系列、ENTRY 系列;高速掃描器 AD370(70 ppm)、AD380(80 ppm)、AD3100(100 ppm)、AD136(36 ppm / 120 ppm)、AD8120U(80 ppm)、AD5800、AD8150(150 ppm)。高速掃描器如 AD3100 系列及 AD8150,對企業信貸、保險理賠、醫療病歷、政府檔案數位化具效率優勢。

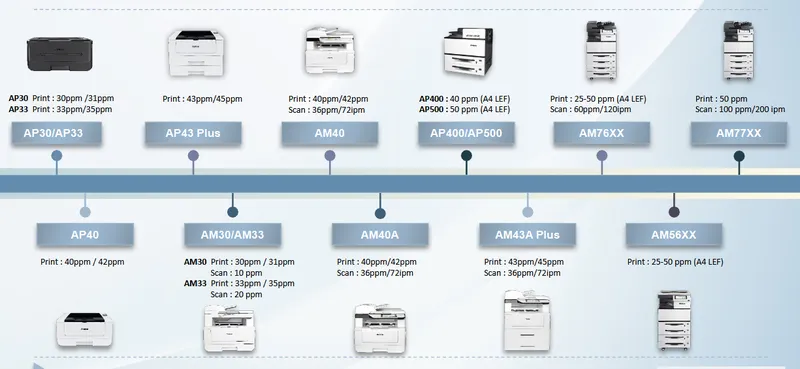

圖(4)SFP/MFP 產品線(資料來源:虹光精密工業公司網站)

多功能事務機(MFP):AM 系列聚焦 A4/A3 機種,整合掃描、列印、網路與文件流程。代表產品包括 AM30(30 ppm / 31 ppm 列印,10 ppm 掃描)、AM33(33 ppm / 35 ppm 列印,20 ppm 掃描)、AM40(40 ppm / 42 ppm 列印,36 ppm / 72 ipm 掃描)、AM43A Plus(43 ppm / 45 ppm 列印,36 ppm / 72 ipm 掃描)、AM40A、AM56XX(25-50 ppm A4 LEF 列印,60 ppm / 120 ipm 掃描)、AM76XX(50 ppm 列印,100 ppm / 200 ipm 掃描)、AM77XX(25-50 ppm A4 LEF 列印,60 ppm / 120 ipm 掃描)。2024 年推出新一代 A3 智慧 MFP AM7640i(A3 / 40 ppm)、AM7650i(A3 / 50 ppm)、AM7760i(A3 / 60 ppm),鎖定部門級輸出與大量掃描任務。

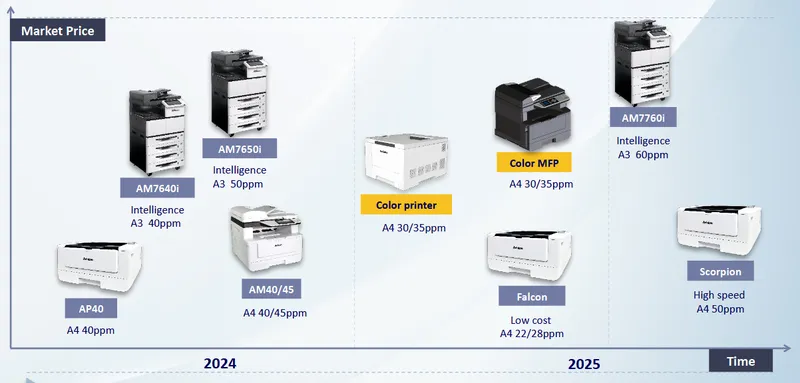

雷射印表機(SFP):AP 系列覆蓋 30-50 ppm 主流帶寬,搭配 LED 印字頭(LPH)或傳統 LSU 導入。代表產品包括 AP30(30 ppm / 31 ppm)、AP33(33 ppm / 35 ppm)、AP43 Plus(43 ppm / 45 ppm)、AP40(40 ppm / 42 ppm,36 ppm / 72 ipm 掃描)、AP400(40 ppm A4 LEF)、AP500(50 ppm A4 LEF)。2024-2025 年新品規劃包括 A4 彩色印表機(30/35 ppm)、AP40(A4 / 40 ppm)、AM40/45(A4 / 40/45 ppm)、A4 彩色 MFP(30/35 ppm),以及 2025 年推出 Falcon(低成本,A4 / 22/28 ppm)、Scorpion(高速,A4 / 50 ppm)。

圖(5)雷射印表機與影印機新產品線(資料來源:虹光精密工業公司網站)

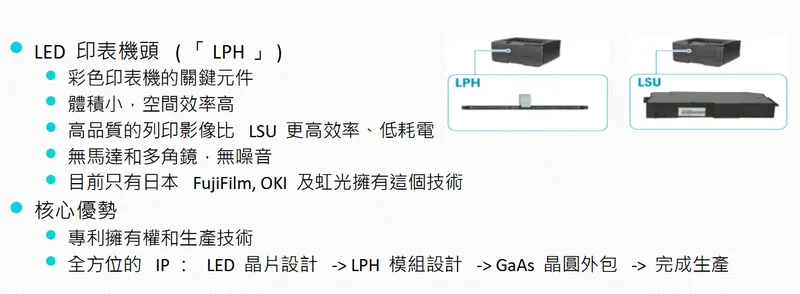

關鍵元件與控制系統:虹光自研 MFP 控制器及 LED 印表機頭(LPH),形成技術護城河。

圖(6)核心技術-LPH 印表機頭(資料來源:虹光精密工業公司網站)

技術優勢與研發能量

虹光在技術研發方面不遺餘力,持續投入資源於新產品、新製程與新材料開發,並積極進行專利佈局。

專利與研發規模:全球累計專利 1,571 項(創新專利 1,003 項),待申請 76 項;研發投入年比重達 營收 23% 以上,研發工程師超過 230 人。

影像與紙路核心:高速 ADF、重送/糾偏、色彩校正、OCR 影像優化與安全傳輸技術,確保高速穩定掃描與影像品質。

控制與 SoC 能力:自研 VM 系列控制器,提高 BOM 成本效率、韌體升級彈性與安全性。

-

VM3(現用款):高度整合,專為黑白與彩色印表機、高速掃描器設計;高效能運算、低耗電,符合 TEC 能源規範及 Energy Star 能源之星規範;配備編碼引擎,支援超高速加解密;單顆晶片整合掃描控制、列印控制、影像處理。

-

VM4(開發中):第一台使用 RISC-V 架構 的多功能事務機核心控制器,比 VM3 功能更豐富且成本更低,優化授權成本與功能配置。

LPH 關鍵零組件:LED 印表機頭(LPH)為彩色印表機關鍵元件,自有 IP 與製程 know-how,形成差異化門檻與替代不易的供應護城河。技術優勢包括體積小、空間效率高;高品質列印影像,效率比 LSU(雷射掃描單元)更高;低耗電,無馬達和多角鏡設計,運作無噪音。目前僅日本 FujiFilm、OKI 及虹光三家企業掌握此技術,技術壟斷度高。虹光擁有全方位 IP 鏈,覆蓋「LED 晶片設計→LPH 模組設計→GaAs 晶圓外包→完成生產」全流程,技術閉環可控。

營收結構與財務績效分析

產品營收結構

虹光採純 ODM/OEM 模式,未公開細部分項比例。綜整法說資料與市場脈絡,多功能事務機與雷射印表機為主要營收來源,掃描器與周邊模組次之,服務/零件占比低於整機。重點為 MFP/SFP 的新品 ASP 與料況改善,帶動毛利率回升;高階掃描產品保持利基需求。

近期財務表現重點

2025 年營運明顯回溫。2025 年 9 月單月合併營收約新台幣 3.1 億元,年增約 69.97%;2025 年前三季合併營收約新台幣 20.98 億元,年增約 10.37%。2025 年第 2 季 EPS 約 0.71 元,損益結構改善,主因新品放量與組合優化、原物料與零組件供應趨穩、生產效率與費用管控改善。

財務績效解析

毛利率變動:原先受零組件與光電料件波動壓抑,2025 年起隨供應緩解、VM 控制器成本結構優化、LPH 技術帶來模組價值提升,毛利率回升。

營業費用管控:費用率穩步下降,研發維持高比重但以平台化設計提升邊際效率。

營業利益率:隨規模經濟與組合拉升改善。

稅後淨利與 EPS:邁向常態化正向循環。

現金流:ODM 收現規律、應收與存貨因新品周期波動;供應鏈周轉與產線模組共用提升現金轉換效率。

區域市場與全球布局

區域營收分布

虹光銷售廣布北美、歐洲、亞洲,分散度高、集中度相對可控。近期觀察點:內銷約 17%、美國約 8%、中國大陸約 12%、德國約 4%、其他區域合計約 59%。

市場策略含義:北美與歐洲為高端工作群組設備需求核心;中國大陸受生產腹地與渠道共振帶動;其他地區(含拉美、東南亞與中東)為增量市場。

生產基地與產能配置

蘇州兩廠為量產主力,估占整體產能逾 80%;新竹承擔研發試產與小量彈性製造。

產能策略:蘇州導入自動化、模組共用化,強化大宗標案交期與成本優勢;新竹聚焦 VM 控制器、LPH 與高階掃描器平台研發。

客戶結構與價值鏈定位

客戶群體類別與合作關係

虹光客戶屬性為國際與區域型辦公設備品牌;ODM/OEM 模式,不直接面向終端消費者。合作關係為長期專案制、平台共研與客製化導入;以品質、成本、交付(QCD)與安全韌性為核心衡量。

客戶黏著度:由於涉及韌體、驅動、後端文件流程整合與耗材生態維護,轉換成本偏高,ODM 關係穩定。營收貢獻:以大宗專案與平台世代交替構成波段成長。虹光在台灣金融機構銀行的辦公設備採購中,占有率超過 50%,在其他地區市場產品市佔率也名列前三。

價值鏈定位與議價能力

上游:ASIC、CIS、PCB、馬達、PSU、驅動 IC、傳動滾輪等關鍵電子與光學零組件,成本占比高,受供應鏈週期影響。

製造:工程與量產整合、測試與校正能力為關鍵,ISO 9001/14001/13485 等體系強化可稽核性。

下游:品牌端掌握通路與標案,議價力較高;虹光以技術差異(VM、LPH、ADF 高速穩定)與交付能力平衡議價。

供應鏈與原物料風險

關鍵零組件與風險點

虹光主要原物料包含特殊應用集成電路(ASIC)、印刷電路板(PCB)、組合馬達(Motor)、組合電源供應器(PS)、接觸式影像感測器(CIS)、傳動滾輪類產品,以及電容器、電感器、濾波器、電源控制 IC 和馬達驅動 IC 等元件。關鍵料件成本占比高,對整體製造成本具顯著影響。風險來源包括半導體景氣循環、地緣政治、運輸瓶頸、天災與突發事件。

因應策略與成效

虹光建立多元供應商體系,降低單一供應商依賴風險,並設有多元供應管道來提升供應穩定度。公司投資自動化及智能製造提升生產效率,強化庫存管理及訂單預測能力,應對原材料成本波動與供應緊張,確保生產連續性並盡量減少外部衝擊影響。平台化設計降低獨特料依賴度,提高維修與供應彈性。

競爭態勢與市場地位

主要競爭對手與比較

台灣供應鏈:全友(2305)、旭麗(2310)、致伸(2336)、鴻友(2361)、永崴投控(3712)、亞泰(4974)、景傳(5248)、東友(5438)、全譜(6228)、崴強(6298)等多家 OEM/ODM 同業。

國際品牌:日、美系 MFP/SFP 大廠在自有品牌段具強勢通路與韌體生態。

差異化優勢

自研 VM 控制器(往 RISC-V 過渡),降低授權成本、強化安全與功能彈性;LPH 技術與 IP 鏈(LED 晶片設計→LPH 模組→GaAs 晶圓外包→模組量產),形成技術位勢;高速 ADF 與影像演算法經驗深、平台產品矩陣完整。虹光的護城河集中於「控制器+LPH+高速掃描」三角能力,以及穩定的國際品牌專案協作經驗。

近期重大事件與影響

重大決議與市場反應

2025 年 5 月 14 日董事會通過、6 月 26 日股東常會追認:辦理減資彌補累積虧損,減資比例約 72.34%,銷除約 1.57 億股,減資後股本約 6,000 萬股。影響評估:資本結構優化、每股財務指標改善;市場反應中性偏正面,關注後續獲利持續性。

2025 年營運動向:9 月合併營收年增近 70%,Q2 EPS 0.71 元,營運回溫。

2024-2025 年:主管機關對部分財務指標偏弱公司列分盤或變更交易;虹光於 2025 年透過減資與營運修復逐步化解市場疑慮。

事件時序整理

- 2024 年 11 月:續列變更交易與分盤集合競價

- 2025 年 2-4 月:維持分盤集合競價之規範

- 2025 年 5-6 月:董事會與股東會通過大幅減資

- 2025 年 Q2-Q3:營收與 EPS 顯著改善,新品放量

未來發展策略展望

短期(1-2 年)

營運目標:新品出貨放量、毛利率延續提升、營業利益率穩定擴張。

產能計畫:蘇州產線自動化與瓶頸工序優化,導入更多共模平台。

研發專案:VM4(RISC-V)控制器定版與導入、新一代 A4 彩機與低耗能平台。

市場拓展:深耕北美、歐洲專案;開發東南亞通路型客戶。

人才與費用:研發核心不縮手、商務/採購強化談判與長約。

中長期(3-5 年)

策略性投資:控制器自研長期化、LPH 持續迭代與良率提升。

技術路線:AI 視覺與文件理解嵌入掃描流程、雲端文件安全/審計整合。

全球布局:持續以蘇州為量產核心,評估區域化第二腹地以降低地緣風險。

產品線發展:A3 智慧 MFP 完整帶寬;A4 彩機成本曲線下修;掃描旗艦維持利基。

永續目標:節能產品設計、低 VOC 與綠色包裝、工廠碳管理。

投資價值綜合評估

核心優勢

技術護城河:VM 控制器與 LPH 雙支點+高速掃描系統能力。

產品矩陣完整:A3/A4、黑白/彩色、掃描/列印雙線並進。

製造與交付力:蘇州產線成熟、自動化持續優化、交期彈性佳。

國際客戶基盤:長期 ODM 合作,平台世代迭代拉動量能。

關鍵風險

上游零組件價格與交期波動、地緣政治衝擊;品牌客戶議價與專案波動,導致出貨季節性加劇;匯率變動對毛利率影響;分盤或交易限制歷史陰影對投資人風險偏好的影響(需以實質獲利改善淡化)。

綜合評語

虹光透過減資修復資本體質,配合營收回升與 EPS 改善,基本面轉正跡象明確。隨 VM4 與新彩機導入、LPH 技術深化與產線效率提升,產品結構優化可望延續。中期觀察重點在:新品毛利曲線、料況與交付穩定度、海外專案拓展成效與費用紀律。

產品線速覽

| 類別 | 代表型號 | 速度/特性 |

|---|---|---|

| 高速掃描器 | AD3100/AD8150 | 100-150 ppm,雙面高速,企業文檔中心 |

| A3 智慧 MFP | AM7640i/AM7650i/AM7760i | 40-60 ppm,部門級輸出與大量掃描 |

| A4 MFP/SFP | AM40/45、AP40/50、A4 彩機 | 30-50 ppm,工作群組主力機種 |

| 控制器 | VM3/VM4 | 高整合 SoC,VM4 採 RISC-V 架構 |

| 列印頭 | LPH | 體積小、低耗能、靜音、成像品質佳 |

重點整理

營運轉正:2025 年 Q2 EPS 0.71 元、9 月營收年增近 70%,顯示產品組合與供應、費用管控同向改善。

技術槓桿:VM 控制器走向 RISC-V,結合 LPH 關鍵元件與高速掃描核心,構築 ODM 差異化護城河。

產能與交付:蘇州為量產樞紐,新竹強研發與試產,平台化設計降低料況風險與交期不確定。

全球佈局:北美/歐洲專案為帶寬,中國大陸承接產能與市場,其他地區提供成長縫隙,分散度高。

風險控管:上游零組件與地緣風險仍需持續管理;品牌端議價、匯率波動與專案季節性為關鍵變數。

中期關注:VM4 上線節點、A4 彩機成本曲線、A3 智慧機種導入深度、LPH 良率與 ASP、費用率紀律。

評估結論:資本結構優化疊加營運回升,搭配技術與產能體系,帶來可延續的基本面修復;以「新品毛利曲線+供應穩定度+專案拓展」為三大驗證主軸。

參考資料說明

公司官方文件

-

虹光精密工業股份有限公司 2025 年第 2 季季報(2025.08)。本文財務與營運改善評述部分參考該季報之營收與 EPS 數據、產品組合與成本管控脈絡。

-

虹光精密工業 2023 年永續報告書(2024.08 定稿)。永續目標、環境管理、供應鏈韌性與員工相關資訊之重要依據。

-

虹光精密工業 2022 年永續報告書(2023.09)。長期 ESG 作法與製程管理框架之參照。

-

虹光精密工業公司簡介/產品型錄(2024)。產品家族、研發規模、專利數、全球據點與產能資訊主要來源。

-

股東會與重大訊息公告(2025.05-2025.06)。減資比例、股本調整與後續執行節點之依據。

研究報告

-

券商與投資機構研究評論(2025.07-2025.10)。對公司新品放量、費用管控與資本體質調整後之獲利修復觀察,提供市場脈動參考。

-

產業研究(2024-2025)。針對辦公自動化與混合辦公需求、掃描/列印市場帶寬變化與 ODM 供應鏈競勢分析,為本文競合評述之基礎。

新聞報導

-

財經媒體即時新聞(2025.09-2025.10)。引用 2025 年 9 月合併營收年增約 69.97%、前三季累計年增約 10.37% 之資訊,作為營運回溫主要佐證。

-

市場訊息與公告彙整(2024.11-2025.06)。分盤與變更交易紀錄、減資進度與市場反應,補充事件脈絡。

永續發展文件

- ISO 9001/14001/13485 認證文件與公司永續報告。製程品質、環境管理、產品可靠度與醫療品質體系等資訊來源,用於支撐製造與永續框架之論述。

註:以上資料以 2024-2025 年公開資訊為主,時間點以較新資料優先。文中未提供原始連結,避免連結失效降低說服力。